余额宝的产生与经营模式分析

2018-04-09 01:42:24

福建质量管理 2018年6期

(辽宁大学 辽宁 沈阳 110000)

一、国内外互联网金融的发展状况

将传统的金融机构与一些互联网企业相结合,凭借互联网信息通信技术来实现资金的投资、融通和信息中介等服务的一种新型金融业务模式便是互联网金融[1]。但它并非二者的简单结合,只有当用户了解并且接受这种方式后,适应新的需求而产生的一种新模式。这是互联网与传统金融行业相结合产生的一个新兴领域。

1.国外互联网金融发展状况

在全球经济的持续高涨与互联网技术的快速发展背景下,互联网金融早就已经在国外的市场生根发芽。1971年,美国创立了纳斯达克系统,它的诞生标志着互联网金融作为一种全新的经营方式,开始投入到实际运营。

1995年10月18日在美国成立的“安全第一网上银行”,是全球第一家网络银行,这标志着网络金融迎来了迅速发展的新阶段。尤其是90年代以来,欧美地区的互联网金融发展的异常迅速,它为人类提供全方位的网络金融服务。目前在欧美国家,互联网金融的主要模式大概分为六种:P2P(Peer To Peer,P2P)网络借贷、互联网支付、互联网银行、互联网证券、互联网保险以及众筹融资等[2]。

2.国内互联网金融发展状况

中国银行业在20世纪80年代开始全面使用计算机,这也标志着国内金融电子化时代来临。90年代中期以来,网络发展越加迅猛,也是互联网金融的发展收益,我国逐步踏入网络金融时代[3]。

我国目前在网络金融模式方面的进展主要有以下方面:首先是“第三方支付”问题,央行为三大运营商发放了许可牌照;其次是人人贷公司的兴起,比如恒昌等;最后是机构借鉴网络信息或者人人贷的模式解决中小企业融资难问题,例如阿里小贷。而目前情况下,在我国,互联网金融凭借其独特的价值创造方式和经营模式,直接冲击甚至替代了商业银行的传统业务,引起业内一片恐慌。

二、余额宝的形成和发展原因

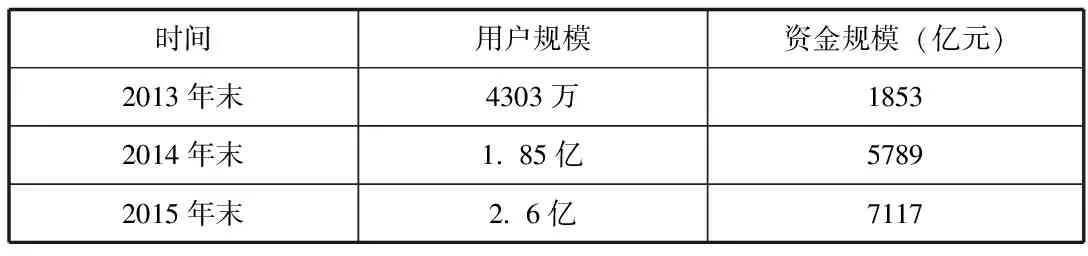

近几年,在余额宝类产品出现以前,货币基金发展并不迅速,其原因与大部分的基金都由银行代销,营销模式单一,不无关系。而阿里巴巴,利用监管机构大力支持基金公司通过第三方电商支付平台销售基金产品,抓住当前监管政策的放松的契机,同时,通过对支付宝经营经验及资金的大量积累,更是推动了余额宝的诞生。自2013年支付宝与天弘公司合作以来,余额宝便成为了金融市场上最闪亮的一颗明星,赚足了人气。

表1 余额宝用户及资金规模变动表

本文认为余额宝受到如此追捧的原因主要有:

1.创新性。将沉淀资金积小成大,投资于货币基金市场,在我国余额宝是第一家。仅仅这个产品给消费者带来稳定的收益时,才能够吸引更多的用户参与其中,所以余额宝的选择是非常正确的。

2.用户广。支付宝是世界级电商巨头阿里巴巴集团的关联公司,它实际上为余额宝提供了一个平台,来购买天弘基金公司的产品,淘宝网经过多年的积累,其忠实客户群十分巨大,从而存在“客户粘性”,因此即使在诸多如京东商城等效仿的商家出现以后,其在中国市场份额中长期称霸的地位仍然不能改变。

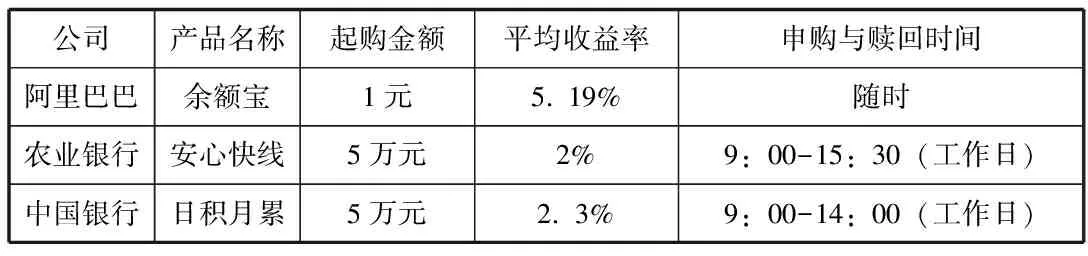

3.了解用户群体。余额宝与货币基金市场上其他产品相比,最大的特点就是1元即可。同样是销售理财产品,商业银行的起购金额通常为5万元,即便是在受到了余额宝的冲击之后,其起步价依旧稳定在1万元左右。余额宝推出的1元起步,代表的是一种“客户至上”的态度,而目前余额宝采取的这种营销策略,便会源源不断的吸引小微用户,进而容易形成客户粘性,只要余额宝正常运营,以后即使有同类产品的推出,恐怕也无法撼动其在用户心目中的品牌形象。

表2 余额宝与商业银行周期为1天的理财产品对比

注:数据来源于2014年4月各大银行官方网站和余额宝官方网站

三、余额宝的经营模式

余额宝的背后实际上是天弘基金公司推出的理财产品——增利宝,即当用户登录支付宝,阅读天弘基金公司的协议条款并认可后,然后向余额宝账户中转入部分资金,此时即代表他选择购买了一定份额的增利宝货币基金[4]。余额宝的经营模式如下图所示:

图1 余额宝经营模式图

集中的资金中大部分投资于银行协议存款,即机构利用其资金规模较庞大的优势,与商业银行签订存款协议,通常情况下,其收益率水平将远高于银行活期存款[5]。在这些短期工具到期后,会产生一定的收益,在除掉相关费用以后就得到了最终收益。

余额宝本身并不具备价值增长的基础和实力,因此,它的业务收入,主要是依靠“寄生”的方式实现。余额宝通过互联网集腋成裘,将零散的小额资金汇聚成超大额资金,然后通过机构便利获得较高的收益率,再返还给用户。余额宝利用银行和储户之间的中断,担当起中介,并由此盈利。

【参考文献】

[1]谢平,部传伟.The Theory of Internet Finance[J].中国经济学人,2013,2:18-26.

[2]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,12:11-22.

[3]徐坤.中国互联网金融发展呈五大趋势[N].中国经济导报,2013-8-24.

[4]余额宝官方网[EB/OL].https://financeprod.alipay.com/fund/index.htm,2016-04-29.

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

投资者报(2016年47期)2017-02-27 11:33:38

小康·财智(2016年47期)2017-02-27 11:05:22

投资者报(2016年46期)2016-12-23 15:02:34

中国工程咨询(2016年10期)2016-01-31 03:12:10

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36