“营改增”对房地产业发展的影响研究

2018-03-29 06:03曹诗文张英明

中国集体经济 2018年10期

曹诗文 张英明

摘要:我国自2016年5月1日起全面推开“营改增”试点,房地产业也包括其中,这对房地产业来说是一次重大变革。“营改增”对房地产业乃至我国经济发展的影响成了近期理论界关注的焦点。文章首先梳理了房地产业“营改增”后税收政策变化情况;然后,以江苏省房地产业的发展为例,按进项税可抵扣比例取值的不同建立了4个税负变化模型,对江苏省房地产业“营改增”前后的税负变化情况进行了分析,发现在“营改增”背景下影响房地产业税负变化的主要因素是:进项税可抵扣比例、营业成本占营业收入比重和营业利润。文章最后就“营改增”在江苏房地产业实施的难点进行了分析,并就攻克上述难点、推进“营改增”在江苏房地产业的顺利实施提出了政策建议。

关键词:“营改增”;房地产业;进项税可抵扣比例;税负变化

2016年5月1日开始,房地产业开始全面征收增值税。房地产业是我国的支柱产业,“营改增”在房地产业的实施对其发展有何影响?如何有效推进“营改增”在房地产业的顺利实施?本文以江苏省为例,对此做了探讨。

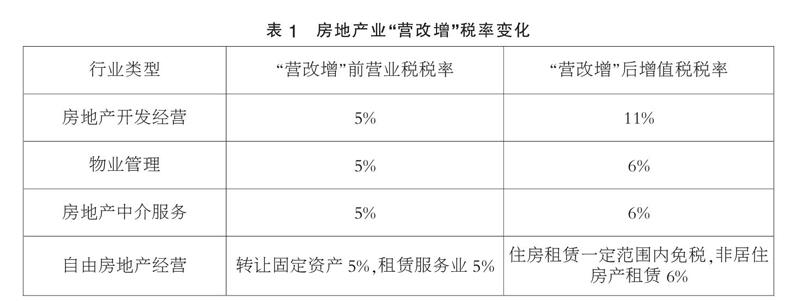

一、房地产业“营改增”前后税制变化

2016年5月1日全面实行“营改增”税收政策,对房地产业全部征收增值税,税率为11%。由于房地产业本身分为房地产开发经营、物业管理、房地产中介服务等类别,所以各个类别之间的增值税税率有所不同。如表1所示。

其中,房地产开发经营是指房地产开发企业进行的房屋、基础设施建设等开发,以及转让房地产开发项目或者销售、出售房屋等活动。本文主要就房地产开发经营企业“营改增”前后税负变化进行分析。

除上述税率变化外,在我国全面推开“营改增”试点后,国家通过了一系列政策,这与“营改增”前房地产业征收营业税时的税收环境有很大的不同。相关政策如下。

1. 扣除土地成本。在房地产开发企业中的一般纳税人销售其开发的房地产项目时,可以扣除受让土地时向政府部门支付的土地价款;而房地产业在“营改增”以前相关的土地成本是不可以作为进项税进行扣除的。

2. 预收款按照3%预缴。政策明确房地产企业采用预收款方式进行卖出自行开发的房地产项目,应在预收款得到时按3%的预征率预缴增值税,在房地产项目完成转移后,计算应纳税额并抵减已预缴税款这一规定。而在该税制改革前,这类业务的发生在预收款确认支付时就必须按照5%税率缴纳营业税。

3. 取得不动产分2年抵扣进项税额。此次税制改革将不动产纳入增值税抵扣范围,2016年5月1日后取得的不动产或者不动产在建工程的进项税额分2年进行抵扣,第一年抵扣60%,第二年抵扣40%。

此外,房地产业“营改增”还有一些如老项目选择简易计税方法、按项目选择计税方法、选择甲供工程模式等过渡政策。

二、“营改增”带来的税负变化理论分析

税制改革后,房地产企业不再遵循原有税制:按照5%税率缴纳营业税;而是按照11%税率缴纳增值税。假设,房地产业的营业收入在“营改增”前后没有发生任何改变,都记为G,营业成本记为C,能够取得购进成本的进项税可抵扣金额占营业收入的比例记为N。则“营改增”前应缴纳的营业税额为5%G;以不含增值税的金额计算应该缴纳的增值税销项税额,记为[G÷(1+11%)]×11%;以营业成本进行估算企业的进项税可抵扣金额,其中增值税进项税税率记为T,则进项税可抵扣金额为C×T×N。因为在房地产开发经营中,其成本为建筑安装成本、土地成本、银行贷款利息费用等,其中建筑安装成本占据总成本份额较高,所以本文采用简易的方式,用建筑业的增值税率作为房地产业进项税税率。2017年5月1日,我国全面推开“营改增”试点,建筑业也包括在内,规定其增值税税率为11%,所以进项税可抵扣金额为C×11%×N。则“营改增”后应交增值税为[G÷(1+11%)]×11%-C×11%×N;税负变化=[G÷(1+11%)]×11%-C×11%×N-5%G。

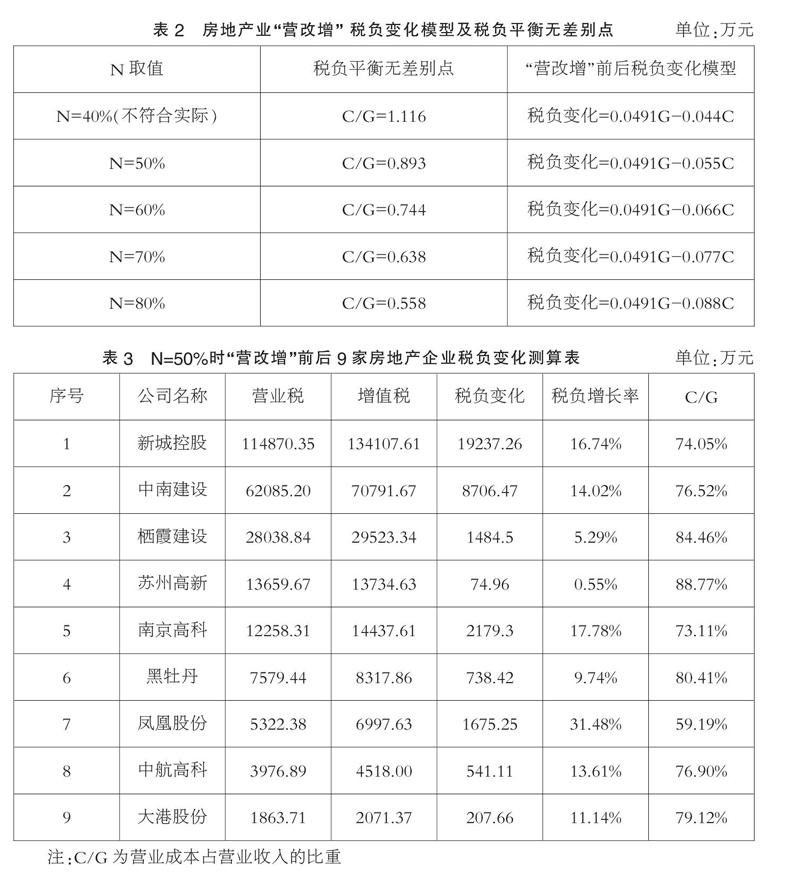

本文将房地产企业进项税可抵扣比例分为40%、50%、60%、70%和80%五个等级,分别分析比较“营改增”前后企业税负变化差异。当N=40%时,所建模型为:税负变化=0.0491G-0.044C,假設该税制变革前后企业税负没有发生改变即该等式为零,得到C/G=1.116,该点为税负平衡无差别点。当C/G=1.116时,房地产业的税负才可以降低。但是在实际中,知道,C/G≤1,所以N取40%不符合实际情况。当N=50%时,所建模型为:税负变化=0.0491G-0.055C,同样假设该税制变革前后税负没有发生改变,得到C/G=0.893。当C/G>0.893时,企业纳税负担降低,而当C/G<0.893时,“营改增”会加重企业的纳税负担,C/G=0.893是税负平衡无差别点。同理,当N取60%、70%和80%时,我们也可以得出税负变化模型和其税负平衡无差别点,如表2所示。

由表2可以看出,N取值不同所得到的税负平衡无差别点和“营改增”前后税负变化模型都会发生改变;由于N取40%时分析得出的结果不符合实际,所以本文在后续对江苏省房地产业“营改增”前后税负变化进行具体分析时舍弃了N取40%的情况,只对其余4种N的取值分别进行分析。

三、“营改增”对江苏省房地产业的影响状况分析

(一)“营改增”对江苏省房地产业税负影响研究

为确保数据的真实性,本文在国泰安数据库中剔除了ST类和数据不全的样本,最后确定9家江苏省房地产企业作为分析对象。从各个企业2015年的年报中搜集相关数据,并按照上述4种模型分别进行分析。分析结果如表3、表4、表5与表6所示。

从表3看出,在“营改增”政策中确定的房地产业增值税税率为11%,N为50%的情况下,所选取的江苏省9家房地产上市企业中,“营改增”后所税负总体都有所增加,增加最多的为新城控股(19237.26万元),增加最少的为苏州高新(74.96万元)。从前面构建的模型中可以得到,当>89.27%时,企业的税负得到减少,可是在所选取的9家企业中该数据都小于89.27%,其中最大值为苏州高新,其数额为88.77%,最小值为凤凰股份的59.19%。这表明当进项税可抵扣比例为50%时,“营改增”只会加重房地产业的税收负担,与国家提出的税负“只减不增”目标背道而驰。

从表4可以看出,在N取60%时,所选取的江苏省9家房地产上市公司中有苏州高新、栖霞建设等6家企业的营业成本所占营业收入的比重均大于74.4%,并且这6家企业税负得到减轻;新城控股C/G数值为74.05%与该税负平衡无差别点相差较小,所以其税负增长率仅为0.46%;而凤凰股份和南京高科的营业成本与营业收入之比与74.4%相差较大,所以这两家企业税负依旧增加,其中苏州高新的税负降低率最高为18.99%,凤凰股份的税负增长率最高为18.61%。这表明在进项税额可抵扣比例为60%时,“营改增”对江苏省房地产业的税负减轻具有一定的效果和积极作用。

表5描述的是N取70%时,江苏省房地产企业在税制改变前后税负的增减情况。在这种假设下,南京高科和新城控股两家企业的税负也得到减轻,其他6家企业税负变化情况更为明显,税负增长率几乎都达到了-20%以下;所选取的江苏省9家房地产上市公司中只有凤凰股份的营业成本所占营业收入比重小于63.8%,其税负增加,其中苏州高新营业成本所占营业收入比重最大,其税负降低率为38.51%,居于首位。

表6描述的是N取80%时,“营改增”对江苏省房地产企业的税负影响情况。在这种假设下,所选取的江苏省9家房地产上市企业的营业成本所占营业收入的比重均大于55.8%,相关企业税负在“营改增”后都得以减少。其中,苏州高新和栖霞建设两家企业的税负降低率超过了50%,其余企业减税效果也较明显,这表明当进项税可抵扣比例达到80%时,江苏省房地产业的税负显著下降。

本文针对进项税可抵扣比例的不同分别进行“营改增”前后江苏省房地产开发企业的税负变化研究,探究江苏省房地产业税负是否达到“只减不增”的目标,得出:进项税可抵扣比例在50%时江苏省房地产业税负没有得到减轻;而在进项税可抵扣比例达到80%时,可实现税负减轻的目标。虽然“营改增”的相关政策规定将土地成本和建安成本纳入抵扣项,但是由于房地产业实行该政策时间短及其开发和销售时间较长的特点,土地成本的具体扣除并未明确。而且政策中明确规定因贷款服务产生的相关费用不可以作为进项税额抵扣,这些使得房地产业在“营改增”前期的进项税可抵扣比例较少,可抵扣数额并不多。但是就长远考虑,随着进项税可抵扣比例不断加大、“营改增”相关政策进一步完善,全面实行“营改增”会减轻房地产业的税负,如上文分析,当进项税可抵扣比例达到80%时,相关企业税负会显著降低。

(二)“营改增”对江苏省房地产业影响因素分析

1. 进项税可抵扣比例大小是影响房地产业税负变化的最重要因素

在本文的分析中,對进项税可抵扣比例进行不同的选取,从表3至表6的分析中可以看出:当进项税可抵扣比例取值为50%时,所选取的江苏省9家房地产上市企业的税负均增加;而将进项税可抵扣比例假设为80%时,选取的所有样本在实行“营改增”后纳税负担都得到降低。这说明可抵扣比例越大,房地产企业应缴增值税额就会越小,从而“营改增”后其税负得以降低,所以可抵扣比例的多少对税负的影响是不容小觑的。

2. 营业成本占营业收入比重是影响房地产业税负变化的重要因素

从上述模型中可以看出(以N=50%时为例),当C/G>89.27%时,“营改增”后,房地产业的税负会降低;反之,当C/G<89.27%时,“营改增”后,房地产业的税负会增加,C/G=89.27%是税负平衡无差别点。显然,营业成本占营业收入比重是影响其税负的一大因素。另外所选取的9家房地产上市公司营业成本占营业收入的比重有所差异,造成这一差异的最主要原因是各个企业的资本构成不同。在“营改增”后,对房地产企业征收增值税,如果人工成本和贷款利息成本较多,那企业可以进行抵扣的进项税额就会较少,从而会加重企业的税收负担;而如果企业购进的生产资料及生产设备的支出越多,则会有相反效果。

3. 营业利润水平也是影响房地产业税负变化的因素之一

一般来说,营业利润越多,说明当期的营业收入越多,企业在计算增值税额时用营业收入数值乘增值税税率,税基越大,需要缴纳的税额越大。增值税税负=增值税/营业收入,两个变量同时扩大,无法比较税负的变化,如果增值税税负增长速度大于营业收入的增长速度,则营业利润率与增值税负正相关。

四、有效推进“营改增”在房地产业实施的政策建议

(一)完善增值税抵扣链条

房地产业实行“营改增”可以避免由于征收营业税而带来的重复征税问题,从这一方面考虑“营改增”使得企业税负降低。但是,由于目前房地产业处于“营改增”的前期,增值税进项税额抵扣方面的相关政策并不完善,以至于在现阶段江苏省房地产业的税负并没有达到预期效果。如今国家就建筑安装费、土地使用费的抵扣做出了相关规定,促进增值税抵扣链条的完善。但是仍需在后续对土地使用费明确抵扣方法,就前期开发、政府基金等成本费用的处理做出合理规划,以更好地健全增值税的抵扣链条,从而减轻企业的纳税负担。

另外,对房地产企业来讲,增值税发票不再仅是作为记账的原始凭证,因此各个企业要建立完善的发票管理制度,设立专门的职位进行增值税发票的保管,并要加强财务人员和采购人员之间的沟通交流,确保采购过程中取得的增值税发票可以进行抵扣,从而可以完善增值税抵扣链条。

(二)加快培育地方主体税种

房地产业作为江苏省经济发展的重要行业,营业税作为地方税收的主体税种,在2017年5月开始实施“营改增”后不再征收,这使地方的主体税种不复存在。为适应这一改变,国家政策规定在2~3年内企业缴纳的所有增值税均按50:50实行中央和地方共享。但是,随着江苏省服务业发展进程的加快,即使增值税是按50:50的比例进行共享,也会对江苏省政府税收造成影响。而且,在“营改增”前期,许多房地产企业税负的增长需要本省政府财政给予补助,这造成政府收入进一步减少,所以,相关部门要加快培育地方主体税种。总体来看,地方税系包括房产税、车船税及耕地占用税等7种税种,但是它们的收入贡献度与原营业税相比还有较大差距。即使对个人住房征收房产税,在较短的时期内也并不确定其可以为江苏筹集到较多的收入。因此,相关部门要加强调研力度,加快江苏的地方税体系建设进程,填补地方财政的税收来源。

(三)做好房地产企业税收筹划

“营改增”后,增值税发票的取得直接影响企业要缴纳税额的多少,所以各个企业应更加重视增值税发票的取得。在购进材料等与下游企业发生的业务中要有取得增值税发票的意识,尽量与一般纳税人进行合作。如果购买砖石、沙等材料必须与非一般纳税人进行合作,尽量要求其到税务局代开可以抵扣的增值税发票。与作为房地产业的下游行业建筑业进行合作时,要及时跟进施工进程,第一时间与施工企业进行工程决算,并获得增值税发票。对于企业内部的财务人员要使其提高自己的核算质量,而且务必做到每一笔账目都有据可寻,坚决做到没有取得正确发票时不予付款,提高会计核算与管理水平。

参考文献:

[1]胡怡建,李天祥.增值税扩围改革的财政收入影响分析——基于投入产出表的模拟估算[J].财政研究,2011(09).

[2]胡春.增值税“扩围”改革对行业税负的影响研究——基于上海改革方案和投入产出表的分析[J].河北经贸大学学报,2013(02).

[3]顾娟.基于CGE模型——“营改增”“扩围”对房地产业税负影响研究[J]. 经济研究导刊,2016(22).

[4]刘艳红.“营改增”对房地产业的税负影响及对策思考[J].会计之友,2016(11).

[5]王宝华.“营改增”对房地产业及财政收入的影响与对策[J].中国市场,2016(25).

[6]孔祥一.“营改增”对我国房地产业的影响分析——基于SWOT模型[J].现代商贸工业,2016(16).

[7]彭晓洁,王安华,肖强.房地产行业“营改增”效应预估[J].税务研究,2015(11).

[8]郑晓暎.“营改增”对房地产业的税负影响及其对策分析[J].经营管理者,2015(29).

[9]冯秀娟.中国增值税制度深化改革研究[M].中国税务出版社,2015.

*基金项目:江苏师范大学科研创新计划校立项学院资助项目““营改增”对企业创新的影响研究”(项目编号2017YXJ116)。

(作者单位:江苏师范大学商学院)

猜你喜欢

现代商贸工业(2016年25期)2016-12-26

商情(2016年42期)2016-12-23

大众理财顾问(2016年9期)2016-10-11