南下资金与港币利差交易

2018-03-28 08:19李德祥

证券市场周刊 2018年9期

李德祥

2018年伊始,港币汇率成为了市场关注的热点,继2017年4月港币开始对美元走弱以来,港币汇率元旦后连续突破7.81、7.82、7.83,并于3月8日上摸至7.84以上,接近香港金管局设定的7.85的弱方兑换保证下限。而从2017年1月到2018年3月,美元指数则从103的高位一路下滑到90,下滑幅度超过10%。那么在联系汇率制下,为何港币在美元指数如此弱势的背景下走出更弱势的行情呢?

就笔者看来,主要原因在于港币因其长期低息、联系汇率制度以及香港自由的金融环境,使得其成为一种融资货币,而套利资金的流向则很可能是美股市场的中概股。这种套利模式波及到香港的信贷、楼市以及汇率,若影响到金融稳定将可能会引起香港金管局的干预。

港币成为了亚洲融资货币

2000年以后,由于长时间的量化宽松政策,日元因为其长期的极低利率环境以及和其他货币巨大的负利差,导致其成为了国际市场上主要的融资货币,投资者大量借入日元负债换入其他国际化货币进行国际投资,在这个过程中,不断的借入日元形成日元负债和卖出日元和购入国际市场的金融资产,所以金融市场在这时一般把日元贬值看成是对于整个国际金融市场有利的情况,风险偏好会提升(risk on);而一旦投资者集中抛售国际金融市场的资产时同时也会买入日元,偿还日元贷款,则可能引发国际市场动荡,资产价格受到冲击,风险偏好下降(risk off),这个就是长期以来日元汇率非常受国际市场投资者关注的原因。

那么我们可以分析一下为何日元可以成为融资货币,首先在于其极低的融资利率,长期的QE压制日元的融资利率远远低于其他币种,同时这点也促使2009-2011年的美元,2011-2014年的欧元也曾经成为主要的融资货币之一;其次,流动性足够好,依托的银行体系有一定的规模;最后,可自由兑换,不然不能兑换为外币参与到国际市场投资中去。也就是说低廉的融资成本,成熟的金融市场配套和自由兑换的保证是成为融资货币的必要条件。

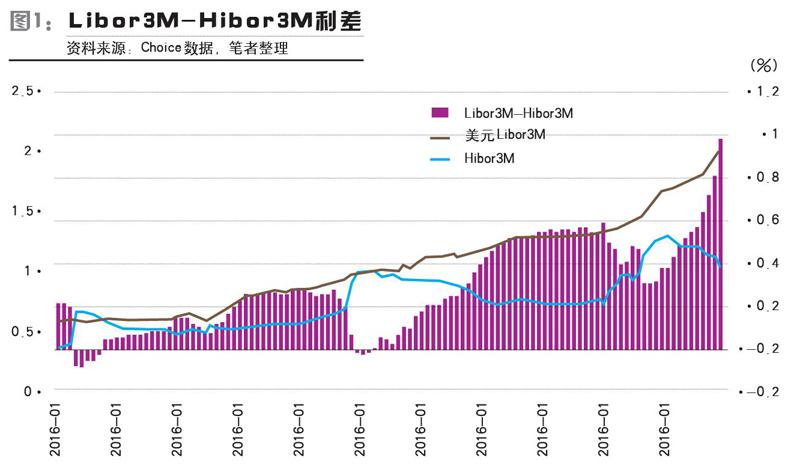

那么我们再来看一下港币的情况,首先,港币由于实行联系汇率制度,基准汇率基本上是跟随美元基准汇率升降,但是金融市场实际融资利率港币和美元还是有明显的差异的,请看2016年以来3个月期美元拆息利率Libor和3个月期港元拆息利率Hibor差额图(见图1)

从图中我们可以清晰的看到3个月期港币拆息利率Hibor并没有完全追随3个月期美元拆息利率Libor的走势(Libor3M和美国加息进程基本同步),两者之差在2017年开始曾经高达0.6%,并且在2018年伊始不断上移到了超过1%的程度。笔者认为两者市场利率的差异才是港币始终弱于美元并不断向弱方兑换保证靠近的主要原因。并且由于港币的拆息利率始终低于美元比较多,所以融资成本低廉是有足够的保证的。这是其一。

其次,香港拥有较为完备的金融体系,银行券商中外金融机构完备,也可以为包括中国大陆客户在内的港外投资者提供很好的借贷服务,特别是其中文环境和与中国大陆较为密切的贸易和金融往来,为境内投资者提供了比较好的两地资金融通的方便。

最后,港币雖然和美元是联系汇率制,但是香港是一个自由港,港币实行自由兑换,也没有太多的外汇管制限制,这个使港币虽然在香港以外的市场大量流通,但是却可以通过香港发达的金融体系进行足额的汇兑,金融监管对于汇率的干预行为相对比较少。

通过这三点,我们把港币和日元做对比就可以发现,其实港币虽然某些方面存在不足,比如本币使用范围小,国际化程度低,但作为大中华区区域性的融资货币应该还是胜任的。事实上我们认为从2015年四季度美联储进入加息周期后,港币的融资货币属性越来越明显地体现出来了。

海外中概股热潮与港币

2016年11月8日,特朗普当选为美国新一任的总统,随后美股摆脱了前期维持了半年之久的震荡行情,转为单边上涨的行情。在这轮上涨中,美股的热点是以FAANMG为首的科技网络股,其充当了领涨的角色。那么以阿里巴巴,腾讯(H股上市),京东,微博为首的中概股表现又如何呢?他们的行情又对内地的流动性环境以及港币有什么影响呢?我们分为两个时间阶段来看这个问题——

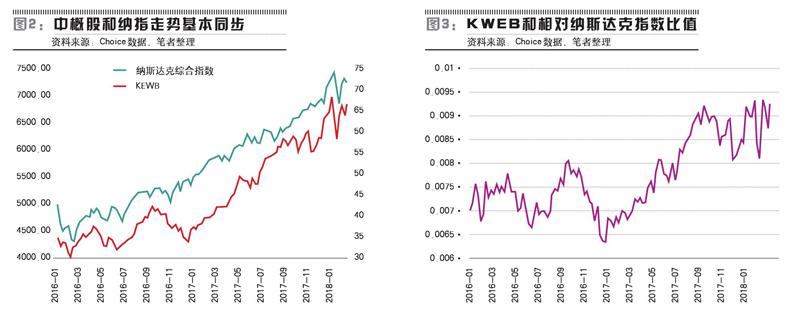

2016年1月至2017年3月,我们使用中概股网络ETF(美股代码 KWEB)来替代大部分中概股走势,对应的是纳斯达克综合指数,我们用两张图,同步图(图2)和比值图(图3)来看这阶段的走势。

我们可以清楚地看到,在2016年1月到2017年2月这段时间内虽然KWEB基本追随了纳斯达克综合指数的走势的,但其和纳斯达克综指的比值始终围绕0.006-0.008做区间波动,甚至在2016年12月中下旬跌破过0.0065,也就是说,这段时间KWEB总体并不出众,某些时段还弱于纳指。但是到了第二阶段,2017年4月到2017年9月的会后,我们就发现,KWEB对纳指的比值则一路上行,从0.007一路上行突破了0.009接近0.0095,也就是说,这段时间内中概网络股比纳斯达克指数走势更为强劲,大家要清楚的是同期纳指从5700点上涨到了7500点,涨幅1800点,超过30%,这期间其代表阿里巴巴从100美元上涨到了190美元,一度突破200美元,市值达到了4800亿美元。

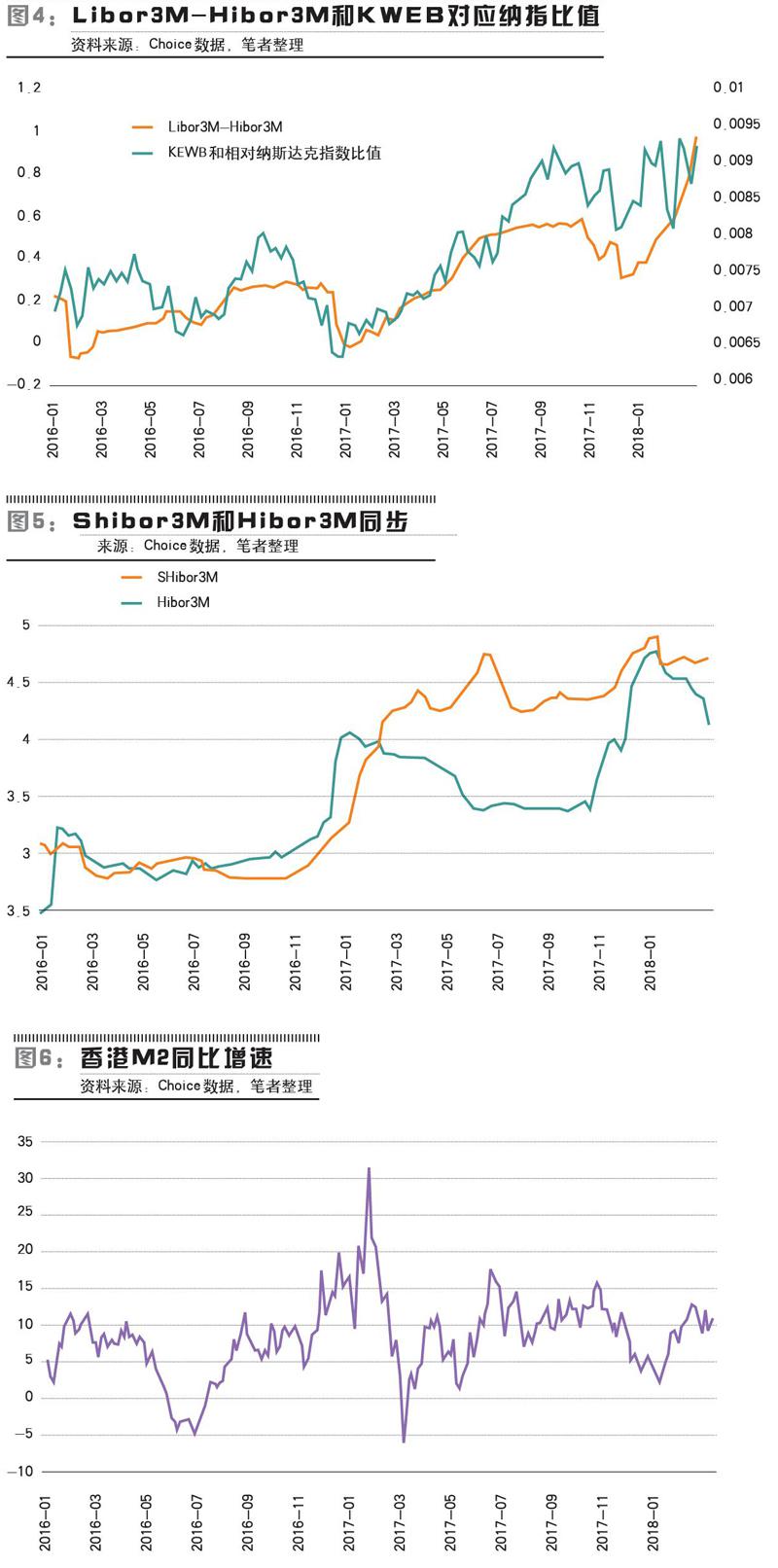

那么这一切和港币以及香港市场又有什么联系呢?请大家来看下面一张图(见图4),我们发现把前面Libor3M-Hibor3M(相当于美元和港币拆息利率差)对比中概股强弱指标(KWEB比纳综指比值),两者居然出现了几乎同步,近乎高度正相关的关系。从中我们可以几乎确定,美股对于中概股的炒作资金主要来自于从香港拆借而来的融资资金(但其背后的力量未必是香港资金,后述),就如同日元融资套利一样,同样的情况在港币和中概股上又出现了,拆借低息货币换入其他货币,买入海外资产的模式。

那么是否意味着在香港的国际资金或者香港本土的金融力量推动了中概股的炒作呢?答案显然是否定的。前文也叙述过了炒作中概股的资金主要是使用了港币进行了融资套利,但其真正的来源地是内地,而正是这些内地资金通过各种渠道流入香港金融市场导致了港币的拆息利率出现较为异常的情况,也使得香港的M2增速持续处于相对高位。

理由在于(见图5),作为港币的拆息利率Hibor3M在2016年以后出现明显追随内地人民币拆放利率Shibor3M的走势,特别是在2016年的年末(11-12月)和2017年的年末(11-12月),Hibor和Shibor都出现了大幅飙升的情况。

如果从相对幅度而言,Hibor3M在2017年底的飆升甚至超过了内地Shibor3M的程度,对此最有可能的解释就是,中概股的炒作资金来源于内地金融市场通过各种渠道以港币的形势流入香港市场再进行融资套利交易的资金。而每当内地金融市场周期性流动性紧张时,特别是年末流入香港市场的内地资金就会减少,随之融资套利行为会减弱,带动中概股重复着每年年底下跌或者大大弱于纳指的行情,而每年年初则又出现大幅飙升的情况(因为年初内地会刷新正规的换汇额度以及流动性紧张的情况会出现明显缓解和消失)。

这里唯一要注意的就是2017年2月-4月,内地Shibor3M大幅拉升但并没有影响到Hibor3M,流入香港进行融资套利的资金依然在增加,这就说明了这部分资金对于内地的货币市场利率并不敏感,那一阶段正是CFETS人民币一篮子汇率指数出现明显下降但对美元微幅升值的阶段,但对于流动性较为敏感(这也就是每逢年末中概股必然走弱的原因),在流入香港金融市场进行加杠杆融资套利后,再大规模地进入中概股公司进行投机。

我们可以通过上面的论述总结出实际上是内地的资金以各种渠道以港元的形式流入香港金融市场融资加杠杆后更换为美元或者以港币为质押再次融入美元然后进入以中概网络股为代表的国际市场进行投机行为是导致这一系列的高度数据相关的背后逻辑。

港币逼近弱方兑换保证的影响和隐患

综上所述,目前港币逼近弱方保证主要的因素在于内地资金流入香港市场后不断的加杠杆融入港币兑换成美元或者以港币为质押融入美元进行海外投资,这个规模可能高达上千亿美元的数量级。只要这种模式继续持续下去,那么港元的弱势就不会结束。但由于港元实行对美元的联系汇率制,所以金管局有义务在弱方兑换保证不断的卖出美元买入港币以维护联系汇率制度。联系汇率制度下,强方和弱方兑换保证,就是可以以不高于7.85的价格卖出港币买入美元,可以以不低于7.75的价格卖出港币买入美元,这个可谓为来自于内地的港币融资套利者一个定心丸,但是就香港金管局而言是非常不希望看到联系汇率制被如此利用的。

虽然笔者并不认为目前这种融资套利会危及到联系汇率制的稳定和安全,也相信香港金管局有足够的能力和外汇兑付能力应付目前的局势。但是同时也要看到,这种情况如果长期存在会导致香港的银行系统面临着比较大的信贷风险,而由于港币属于地域性货币,还没有彻底完全国际化,这些由于融资套利而大量派生出的港币信用货币只能充斥于港岛的方方面面,而最直接受到影响的就是香港楼市。

自2016年以来,香港楼市持续上涨。3月12日,香港大公报刚刚报道了《香港楼市升势蔓延 单日添五宗癫价》。这种非理性的上涨正是依托于融资套利信贷扩张所产生的巨额港币信用货币,而且由于楼市信贷也有信用派生的能力,就很容易形成信贷泡沫膨胀的正回馈过程,这于香港的经济稳定和银行体系的稳定发展都是相当不利的。从香港M2同比增速(见图6)上我们也看到了,自2014年以来,M2增速下降的态势在2016年三季度被逆转,随之就是跟我们看到的一样,这波内地海外融资套利投资的热潮所带来的借贷以及创造的信用涌入金融市场,M2同比增速又回到12%以上的高位,从而又带动了楼市的热潮死灰复燃。

笔者相信,香港金管局很可能会对此种情况采取行动,可能的行为包括通过各种市场手段拉高中短期融资拆借利率Hibor至Libor的水平,以抑制这种融资套利行为进一步蔓延和深入,这可能会给金融市场造成一定的不利影响,但有利于整个金融和银行体系的稳定。

但一旦金管局采取这种行动,则可能会导致融资套利资金反向平仓,对于目前处于历史高位和估值高位的中概股而言,就有可能被集中抛售,股价快速从历史高位脱离,融资套利资金平仓,卖出美元,买回港元(或赎回港元)归还贷款,这时就可能发生港币从弱方兑换脱离并走强,类似日元套利平仓。虽然港币融资套利的规模远远不如日元,但也不能说完全对于国际金融市场没有短期影响,跨市场交易者必须为这种情况做好充足的思想和行动上的准备。

作者就职于东吴期货,本文仅代表个人观点

猜你喜欢

环球时报(2022-03-14)2022-03-14

证券市场红周刊(2020年17期)2020-05-10

证券市场红周刊(2020年17期)2020-05-10

环球时报(2018-12-12)2018-12-12

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

金融经济(2016年10期)2016-11-12

- 证券市场周刊的其它文章

- 警惕利率再次上行风险

- 速读

- 微博

- 要刊速读

- 数据

- 资本市场酝酿退市常态化