僵尸企业的识别与预警—来自中国上市公司的证据

2018-03-28 05:23:53冼国明明秀南

财经研究 2018年4期

周 琎,冼国明,明秀南

(南开大学 经济学院,天津 300071)

一、引 言

近年来,“僵尸企业”成了中国经济转型背景下的热点词汇。2015年11月4日,李克强总理在主持召开国务院常务会议时首次明确提出,“要加快推进僵尸企业重组整合或退出市场”。2016年2月1日,国务院印发了《关于钢铁行业化解过剩产能实现脱困发展的意见》,决定在钢铁行业率先尝试化解过剩产能、清理僵尸企业。经过一年的努力,2016年度我国共化解粗钢产能6 500万吨以上、煤炭产能2.9亿吨以上,这标志着我国在钢铁行业清理僵尸企业的尝试取得了初步成效。然而,目前僵尸企业依然是困扰我国全行业的顽疾,彻底解决该问题任重而道远。

“僵尸企业”一词最早由Kane(1987)提出,它是指陷入经营困境,但因获得放贷者或政府的支持而免于倒闭的负债企业。从定义可看出,僵尸企业具有盈利性差、负债率高和吸血性三个特征。事实上,早在20世纪90年代,日本“失去的十年”中就出现了僵尸企业显著增多的情况,并引发了学术探讨。其中,Caballero等(2008)构建了基于计算“利息支付下限”的CHK模型,Fukuda和Nakamura(2011)在此基础上引入盈利指标和常青贷款指标,提出了更准确的FN-CHK模型。但该模型不适用于我国,这是因为:第一,它没有考虑政府干预在我国企业经营中不可忽视的作用;第二,在我国,可转债利率远低于其他债券利率,使用可转债利率这一单一指标来计算所有债券应支付的最低利息,可能会低估“利息支付下限”,进而低估僵尸企业数量。鉴于此,本文尝试改进已有模型,并对我国上市公司中的僵尸企业进行识别分析。

本文的贡献主要体现在:(1)改进“利息支付下限”计算方法,并加入“政府补贴依赖程度”指标,改进了FN-CHK模型;(2)将僵尸企业按吸血性划分为“利息补贴”、“政府补贴”和“常青贷款”三种类型,并从行业、所有制和“4万亿”经济刺激计划的影响等方面进行了分析;(3)利用面板logit模型构建了一个预警体系,预测准确率达到了较高水平。本文的结果为政府部门预判、识别和治理僵尸企业提供了一定的参考,对于解决僵尸企业问题具有一定的现实意义。

二、研究设计

(一)僵尸企业识别方法

1. 识别僵尸企业的FN-CHK模型。Caballero等(2008)提出了以计算利息支付下限为基础的CHK模型,如式(1)所示。①式(1)中BS、BL和Bonds分别表示年末短期银行借款余额、长期银行借款余额和未清偿债券余额,rst−1、rlt−j和rcbminoverlast5years分别表示t−1年的最低短期借款利率、t−5到t−1年的最低长期借款利率以及t−5年到t−1年的最低可转债利率。将与实际利息支出R做比较,依据式(2)计算超额利息支付比

i,t例EIRi,t。CHK模型认为,当EIRi,t<0 时,企业接受了银行资金援助,应被识别为僵尸企业。■ ■

CHK模型有计算简单的优点,但因为仅依赖单一指标,所以容易出现误判。Fukuda和Nakamura(2011)在CHK模型的基础上加入盈利指标和常青贷款指标,提出了FN-CHK模型。然而,FN-CHK模型在中国的适用性值得商榷。首先,该模型假设僵尸企业的吸血性仅表现为对银行资金的依赖,而现实中很多企业是依靠政府补贴持续经营的,这一现象在中国比较突出;其次,该模型仅根据某一年度情况来识别僵尸企业,这与其吸血的长期性特征不符;最后,该模型在计算利息支付下限时使用可转债利率,这一单一指标可能会严重低估僵尸企业的数量。

2. 改进的僵尸企业识别模型。针对FN-CHK模型的缺陷,本文做了如下改进:第一,利用企业各种未清偿债券的具体利率计算 ,如式(3)所示,其中rbondi,j,t−1为企业i在t−1 年末未清偿债券j的利率,Bondsi,j,t−1表示企业i在t−1 年末未清偿债券j的余额,债券集合J包括企业债、公司债、可转债、私募债、可分离交易可转债、中期票据、定向工具、短期融资债券和超短期融资债券等。将式(3)得到的 代入式(2)中计算EIRi,t,若EIRi,t<0 且资产负债率大于 50%,则企业i被界定为接受银行利息补贴的企业。

第二,本文使用扣除非经常性损益后净利润(NAGL)作为盈利指标,代替FN-CHK模型中使用EBIT的做法。由于非经常性损益项目容易被操纵,与EBIT相比,NAGL更能反映企业的日常经营状况,所得结果也更能体现僵尸企业“盈利性差”的本质。

第三,借鉴张栋等(2016)的研究方法,本文还考虑了政府补贴因素。我们考虑使用“政府补贴/净利润”这一指标,但对于净利润为负的企业,该指标缺乏可比性。因此,我们区分盈利和亏损企业分别讨论。对于盈利企业,政府补贴依赖程度grant_profit=政府补贴/净利润;对于亏损企业,政府补贴依赖程度grant_deficit=政府补贴/扣除非经常性损益后净利润。如果资产负债率大于50%且grant_profit>1,或者资产负债率大于50%且grant_deficit<−0.5,则企业被界定为接受政府资金救助的企业。

第四,本文计算了最低利息保障倍数inter_cover=EBIT/R*。如果inter_cover<1、资产负债率大于50%且t年借款总额比t−1年有所增加,则企业被界定为接受常青贷款的企业。

第五,本文将改进模型识别出来的样本定义为“僵尸性企业”,由于僵尸企业具有长期吸血性,只有在t−1年和t年都被判定为“僵尸性企业”,企业在t年才被定义为“僵尸企业”。

3. 僵尸企业的分类和识别步骤。本文将僵尸企业划分为六种类型,如表1所示。

僵尸企业的识别步骤如下:第一,根据上述改进方法,将相应样本界定为接受利息补贴、政府补贴和常青贷款的企业;第二,将NAGL<0且被步骤一识别出来的样本判定为“僵尸性企业”;第三,将NAGL>0、inter_cover<1 且EIR<0的样本判定为“僵尸性企业”;第四,将NAGL>0且接受常青贷款的样本判定为“僵尸性企业”;第五,如果样本在t−1年和t年均被判定为“僵尸性企业”,则在t年被判定为“僵尸企业”。可以发现,步骤一和步骤二可以识别出第I类、第III类、第IV类和第V类僵尸企业,而步骤三和步骤四可以识别出第II类和第VI类僵尸企业。此外,本文还定义了“恶化性僵尸企业”,这类企业并不能根据上述步骤直接识别出来,其占僵尸企业的比例年均仅为1.13%,从而不影响上述识别步骤的广泛适用性。

(二)计量模型

1. 国有企业与僵尸企业问题。本文构建模型(4)对国有企业是否更有可能成为僵尸企业进行检验。其中,zombiei,t为被解释变量,僵尸企业取1,否则取0;SOE为解释变量,国有企业取1,否则取0。其他控制变量的定义及计算方法见表2。

表 1 僵尸企业类型

根据以往的研究,政府干预程度越高的地区,地方政府越倾向于通过补贴来帮扶国有企业(王红建等,2015),而补贴正是僵尸企业的重要吸血来源;此外,政策性负担会使企业过度投资(白俊和连立帅,2014),导致非周期性的产能过剩,而产能过剩往往是与僵尸企业问题相伴随的。基于此,本文根据《中国分省份市场化指数报告(2016)》中的“政府与市场关系指数”,将我国31个省份分组进行回归。

2. 经济刺激计划与僵尸企业问题。孙晓华和李明珊(2016)研究发现,“4万亿”经济刺激计划极大地加剧了国有企业的过度投资;聂辉华等(2016)认为,固定资产投资过快增长可能是僵尸企业产生的重要原因。为了验证这一论断,本文使用以下两个模型进行检验:

模型(5)为双重差分模型,用于检验2008年前后受“4万亿”经济刺激计划影响较大企业的固定资产投资是否出现了较快的增长。根据《发展改革委通报4万亿元投资重点投向和资金测算》的说明,本文区分了受影响较大和较小的行业,受影响较大行业中的企业为处理组,受影响较小行业中的企业为控制组。FAgrow表示固定资产投资的增长情况,以固定资产净值和在建工程之和的对数值在t年和t−1年的差值表示。控制变量X包括预期利润增长率(Expect_profit)、两职合一(Dual)、自由现金流(FCFF)、第一大股东持股比例(Top1)以及Sizet−1和Profit_growt−1。其中,Expect_profit是以上市公司业绩预告中的“预计净利润”计算得到的增长率。Dual为董事长是否兼任总经理的虚拟变量,兼任时取1,否则取0。d2008为时间虚拟变量(2004−2007年取0,2008−2011年取1),d4wanyi为受“4万亿”刺激计划影响较大企业的虚拟变量(受影响较大企业取1,受影响较小企业取0)。使用双重差分模型的前提是,控制组的选择是随机的,且控制组和处理组满足共同趋势假设。本文借鉴郑新业(2011)的做法,对上述两个假设前提进行检验。

表 2 预警体系指标定义及取值说明

此外,我们将使用模型(6)来检验固定资产增长对公司成为僵尸企业的影响。由于从固定资产过快增长到产能过剩,再到成为僵尸企业,可能是一个长期的过程,本文在解释变量中加入了FAgrow的 0到 5阶滞后项。控制变量Y包括EIR、inter_cover、grant_profit、QR、Lev、Profit_grow、Size和Age,定义及计算方法见表2。

3. 僵尸企业预警体系。为了构建僵尸企业预警体系,本文建立了如下logit模型:

本文选取的预警体系指标Xj,i,t见表2。参考以往的研究中建立财务预警模型的经验,本文从企业的僵尸性表现、财务状况和企业特征三个维度选取了若干指标,并采用逐步回归法来精简模型,消除多重共线性的影响。在使用面板logit模型时,如果企业i的被解释变量在样本期内的取值全部为1或0,则该企业在固定效应模型下将不能被包含在回归样本中。由于样本期内大部分企业都是正常企业,即被解释变量都为0,本文不采用固定效应模型以避免造成回归结果的偏误。本文根据统计检验结果来确定是使用混合模型还是随机效应模型。

(三)数据来源

本文使用的是2010−2016年我国非金融上市公司的数据,其中财务数据和债券数据来自Wind数据库,企业所有制性质数据来自CSMAR和CCER数据库。此外,对于年报中报告了债券发行情况的企业,本文还采取手工录入的方式,与Wind数据库的债券发行数据进行了匹配,以保证研究结果的准确性。为了缓解变量的离群值问题,本文对连续变量进行了首尾2.5%的winsorize处理。

三、僵尸企业识别结果分析

(一)僵尸企业识别结果

如表3所示,2011年和2012年的僵尸企业比例分别为3.20%和3.42%,而2013−2016年这一比例稳定在4%−5%。此外,表3还报告了基于FN-CHK模型的判别结果,与本文提出的改进模型相比,其对僵尸企业的漏判比例达到16.59%,未考虑政府补贴和使用单一利率造成的漏判几乎各占一半。可见,本文改进模型的判别精确度有一定的提高。

从表3中可以看出,我国僵尸企业比例在2013年有一次跃升,达到峰值后缓慢下降。由于我国2013年的“IPO停摆”,当年的企业总数几乎与2012年持平,因此僵尸企业比例可能存在高估,所以2013年该比例出现了一次跃升。此外,我国经济从2011年开始放缓,但经济下滑的初期和中后期有不同的特点。在经济下滑初期(2011−2013年),由于意料之外的经济放缓以及企业改变经营策略存在时滞,出现经营问题的企业可能持续增多;而在经济下滑的中后期(2013−2016年),经济放缓的状况有所缓解,企业也开始改变经营策略以适应经济“新常态”,因此一部分问题企业的经营状况可能有所改善。这就造成了我国僵尸企业比例在2011−2016年呈现出先升后降的趋势。对于2016年僵尸企业比例下降的现象,我们发现当年退出僵尸企业的样本主要集中在黑色金属冶炼和有色金属冶炼等行业。这可能与大宗商品价格在2016年触底反弹有关,工业产成品价格的提高自然有助于改善相关企业的经营状况。此外,这也可能是2016年我国在钢铁等行业清理僵尸企业取得初步成效的体现。

表 3 僵尸企业识别结果

(二)按类型划分僵尸企业及分析

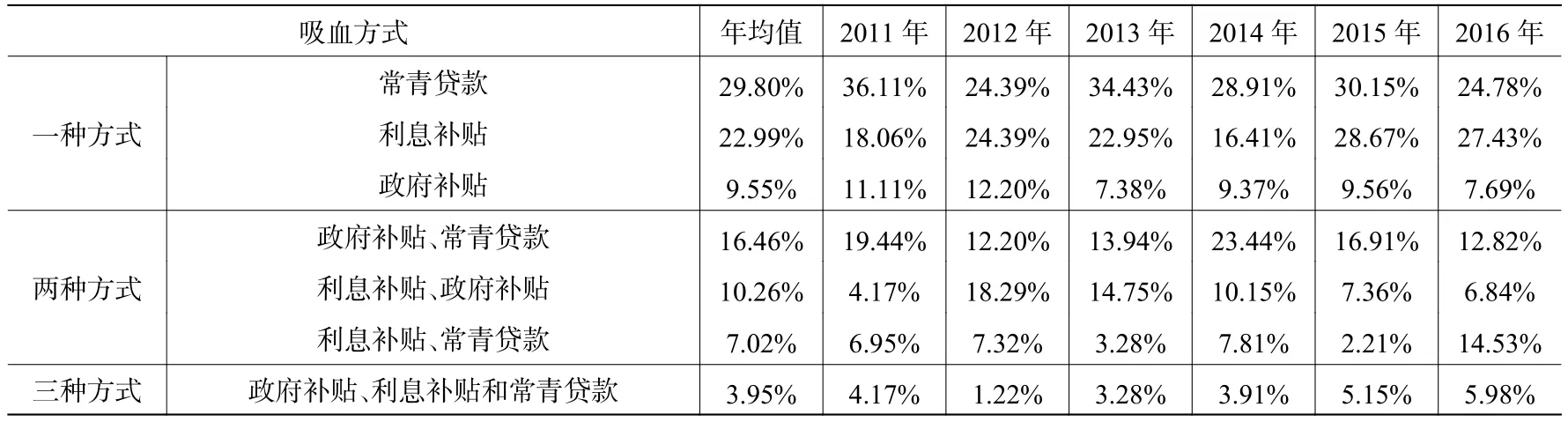

本文将僵尸企业分六种类型进行了统计分析,结果见表4。从中可以看出,第V类、第I类和第III类企业是我国主要的僵尸企业类型。本文还将僵尸企业按吸血方式进行了划分,统计分析结果见表5。从中可以看出,年均有62.31%的僵尸企业仅表现为一种吸血方式,其中常青贷款是最主要的吸血渠道。而两种吸血方式的年均比例也高达33.74%,还有3.95%的僵尸企业同时采取了三种吸血方式。

表 4 僵尸企业比例按类型划分的结果

表 5 僵尸企业比例按吸血性划分的结果

(三)按区域划分僵尸企业及分析

本文对僵尸企业按照地区进行了分类统计分析,结果见表6。从中可以看出,我国东、中、西部地区的僵尸企业比例依次递增,西部地区2013−2016年的僵尸企业比例一直在7%以上。本文认为,对于经济欠发达的西部地区,上市公司作为当地的龙头企业,在税收、吸纳就业等方面具有重要贡献。即使出现经营问题,当地政府也会提供援助,使其免于证监会的“特别处理”甚至摘牌和破产。而这容易造成僵尸企业问题的恶性循环,给后续的清理工作带来很大的困难。此外,僵尸企业比例排在前十位的省份分别为青海、新疆、吉林、云南、山西、天津、辽宁、西藏、宁夏和重庆。可见,除了西部地区外,东北三省也存在较严重的僵尸企业问题。

表 6 僵尸企业比例按区域划分的结果

(四)按行业划分僵尸企业及分析

由于行业较多,且受篇幅限制,本文只报告了僵尸企业比例最高的五个行业的分析结果。从表7中可以看出,传统产业是僵尸企业的“重灾区”。值得注意的是,黑色金属冶炼业的僵尸企业比例从2015年的29.03%下降到2016年的15.63%,这与2016年钢材价格的大幅上涨以及2016年开始的以钢铁行业为突破点的僵尸企业清理行动有一定的关系。

表 7 僵尸企业比例按行业划分的结果

(五)按所有制性质划分僵尸企业及分析

从表8中可以看出,年均有8.23%的国有上市公司成为僵尸企业,是全样本中僵尸企业比例的近2倍,是非国有企业的4倍。

表 8 僵尸企业比例按所有制性质划分的结果

表9报告了模型(4)的回归结果,其中列(1)为全样本回归,列(2)至列(4)分别是政府干预程度高、中、低省份的分组回归。从中可以看出,在全样本中,国有企业确实更有可能成为僵尸企业。政府干预程度高的省份中SOE的回归系数为正,且在1%水平上显著;政府干预程度中等的省份中SOE的回归系数虽然也为正,但只在10%水平上显著;而政府干预程度低的省份中SOE并不显著。然而,由于在僵尸企业的识别过程中使用了政府补贴依赖程度指标,被识别为“政府补贴依赖型”的僵尸企业本就可能受到较高程度的政府干预,以政府干预程度进行分组回归可能导致内生性问题。为了缓解内生性问题,本文首先剔除了“政府补贴依赖型”僵尸企业,然后按照政府干预程度高低对样本进行分组回归,结果见列(5)至列(7)。从中可以看出,仅在政府干预程度高的省份中,SOE的回归系数在5%水平上显著。虽然内生性问题对结果造成了一定的干扰,但是列(2)至列(4)的结果是稳健的。以上结果说明,国有上市公司总体上更有可能成为僵尸企业,政府干预程度过高可能是一个原因。

表 9 国有企业与僵尸企业的关系

(六)经济刺激计划、产能过剩和僵尸企业

为了验证“4万亿”经济刺激计划与僵尸企业的关联,本文按照受“4万亿”经济刺激计划影响的大小,对不同行业的企业进行了分类统计,结果见图1。从中可以看出,2011年,受影响较大行业的僵尸企业比例低于受影响较小的行业和全样本,2012年三者基本持平。2013年后受影响较大行业的僵尸企业比例大幅攀升,始终高于同期受影响较小的行业和全样本。为了解释这一结果,本文对模型(5)和模型(6)进行了回归,结果见表10和表11。

图 1 “4万亿”经济刺激计划与僵尸企业

表 10 双重差分模型估计结果

续表 10 双重差分模型估计结果

表 11 固定资产投资增速与僵尸企业的动态关系

在通过控制组随机选取和共同趋势假设检验后,本文对模型(5)进行了回归。从表10中可以看出,本文重点考察的d2008×d4wanyi的系数在5%水平上显著为正,表明“4万亿”经济刺激计划显著促进了受影响较大行业2008−2011年的固定资产投资。在仅加入d2008和d4wanyi的模型中,各自的系数均在1%水平上显著为正,表明2008年后企业的固定资产增速整体上都有所提高,受影响较大企业2004−2011年的固定资产增速更高。此外,Profit_growt−1和Expect_profit的系数均在1%水平上显著为正,表明经营状况良好和预期良好的企业更倾向于加快固定资产投资。Dual和Top1的系数均在1%水平上显著为正,表明控制权越集中的公司越可能加快固定资产投资。

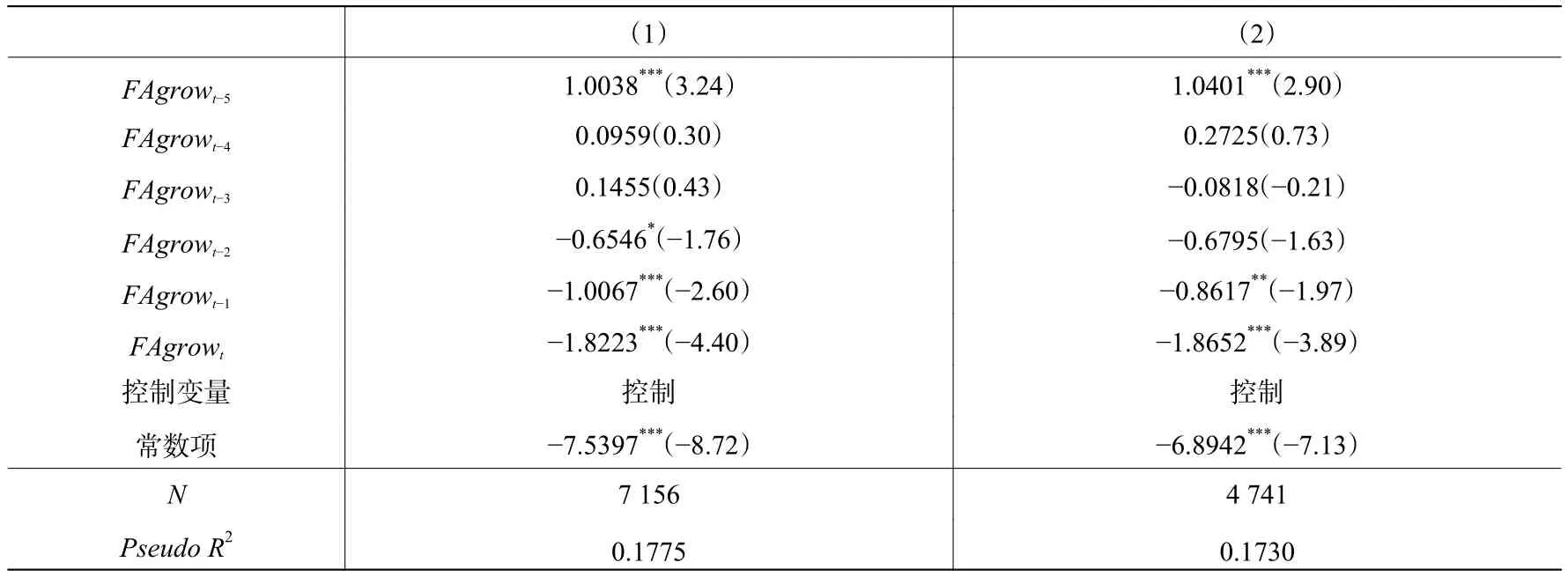

表11中列(1)是全样本回归,列(2)是对2013−2016年受影响较大行业中僵尸企业比例显著提高时期的回归。受篇幅限制,表中未报告控制变量的结果。从中可以看出,t期和t−1期的FAgrow与僵尸企业虚拟变量显著负相关,t−5期显著正相关。结合表10可知,过去和预期经营良好的公司才会加快固定资产投资,而这类公司在短期内成为僵尸企业的概率本就很低,这解释了t期和t−1期FAgrow的系数显著为负的结果。而在长期(t−5期),两者却显著正相关,表明从长期看,固定资产投资增速过快反而提高了上市公司成为僵尸企业的概率。

可见,“4万亿”经济刺激计划显著促进了受影响较大企业2008−2011年的固定资产投资,而这可能是这类企业在2013−2016年僵尸比例显著高于其他企业的原因。

四、僵尸企业预警体系分析

本文采用单变量分析和逐步回归法,从初选指标中选取有效变量,以面板logit模型建立了一个僵尸企业预警体系。

(一)单变量分析结果

本文采用Mann-Whitney U检验对连续变量进行了单变量分析,结果见表12。从中可以看出,僵尸企业和非僵尸企业在IT、TAT、Profit_grow和R&D上不存在显著差异。而在EIR、inter_cover、ROA、CR、QR和Sale_grow等指标上,僵尸企业显著低于非僵尸企业;在grant_profit、Lev、RTR、Size和Empl等指标上,僵尸企业显著高于非僵尸企业。由于僵尸企业形成的原因是复杂的,我们有必要采用多项logit回归做进一步分析。

表 12 非僵尸企业和僵尸企业样本统计性描述与Mann-Whitney U检验

(二)多变量回归分析结果

对于样本内回归,本文选取被解释变量2013−2015年、解释变量2012−2014年的数据,然后利用回归结果对2016年的被解释变量进行预测。回归结果见表13。从中可以看出,混合模型和随机效应模型的结论基本一致,而随机效应模型更优。t年为僵尸企业在t+1年仍为僵尸企业的概率更高;mult_type和mult_zombie的系数显著为正,说明吸血方式越复杂、僵尸性程度越深的公司越难摆脱僵尸企业的状态;EIR和inter_cover较低以及Lev较高的样本在t+1年成为僵尸企业的概率较高,说明偿债能力越差的公司在下一年越容易成为僵尸企业;ROA和Sale_grow的系数显著为负,表明盈利能力较差和销售增长较慢的公司成为僵尸企业的概率较高;TA_grow和Size的系数显著为正,说明公司规模增长过快可能并不利于企业健康发展,且大企业一般较难改变原有的经营方式,一旦成为僵尸企业更有可能深陷泥潭。

表 13 僵尸企业面板logit预警模型回归结果

续表 13 僵尸企业面板logit预警模型回归结果

(三)预警模型预测结果

本文利用表13中的回归结果,对数据进行了样本内和样本外预测。预测的关键在于选择合适的临界值:若临界值较低,则犯“第二类错误”的概率较高,反之则容易犯“第一类错误”。本文使用的是非配对数据,因而采用样本内僵尸企业的比例0.0503(=僵尸企业数386家/企业总数7 675家)作为临界值,使得两类错误发生的概率相当。本文中随机效应模型和混合模型的预测结果非常接近,受篇幅限制,仅报告了随机效应模型预测结果。从表14中可以看出,样本内和样本外识别准确率分别高达88.57%和96.58%。

表 14 僵尸企业预测结果

五、结论与启示

如何识别和预测僵尸企业是认识和解决僵尸企业问题的关键。早期的CHK模型和FNCHK模型为我们判别僵尸企业提供了一定的借鉴,但在我国的适用性有待商榷。本文通过改进利息支付下限计算方式、引入政府补贴依赖程度指标以及明确界定“僵尸性企业”和“僵尸企业”,构建了一个识别更精确的模型,并利用我国2010−2016年上市公司数据进行了识别分析。研究发现,2011年和2012年我国僵尸企业比例约为3.3%,2013年后这一比例升至5%,2016年有所回落;2008年“4万亿”经济刺激计划造成固定资产投资过快增长,可能是2013年后僵尸企业比例上升的原因;我国东、中、西部地区的僵尸企业比例依次递增,黑色金属冶炼、造纸等传统产业是僵尸企业的“重灾区”,国有企业僵尸比例是非国有企业的4倍;常青贷款是我国僵尸企业的最主要吸血方式,其次为利息补贴和政府补贴。本文构建的预警体系对样本内和样本外的预测准确率分别高达88.57%和96.58%,能够为僵尸企业的早期预警和防治起到一定的积极作用。

本文构建的僵尸企业识别模型具有较高的识别准确率和较强的适用性。在数据可获取的情况下,本文的模型同样适用于非上市公司。本文构建的僵尸企业预警体系对于政府部门预判和防治僵尸企业有一定的参考价值。

[1]白俊,连立帅. 国企过度投资溯因:政府干预抑或管理层自利?[J]. 会计研究,2014,(2):41−48.

[2]程虹,胡德状. “僵尸企业”存在之谜:基于企业微观因素的实证解释——来自2015年“中国企业−员工匹配调查”(CEES)的经验证据[J]. 宏观质量研究,2016,(1):7−25.

[3]杜勇,刘星. 基于Logistic回归的上市公司亏损逆转识别模型研究[J]. 技术经济,2009,(12):58−65.

[4]刘奎甫,茅宁. “僵尸企业”国外研究述评[J]. 外国经济与管理,2016,(10):3−19.

[5]聂辉华,江艇,张雨潇,等. 中国僵尸企业研究报告——现状、原因和对策[R]. 中国人民大学国家发展与战略研究院,2016.

[6]孙晓华,李明珊. 国有企业的过度投资及其效率损失[J]. 中国工业经济,2016,(10):109−125.

[7]王红建,李青原,刘放. 政府补贴:救急还是救穷——来自亏损类公司样本的经验证据[J]. 南开管理评论,2015,(5):42−53.

[8]张栋,谢志华,王靖雯. 中国僵尸企业及其认定——基于钢铁业上市公司的探索性研究[J]. 中国工业经济,2016,(11):90−107.

[9]郑新业,王晗,赵益卓. “省直管县”能促进经济增长吗?——双重差分方法[J]. 管理世界,2011,(8):34−44.

[10]Caballero R J,Hoshi T,Kashyap A K. Zombie lending and depressed restructuring in Japan[J]. The American Economic Review,2008,98(5): 1943−1977.

[11]Fukuda S I,Nakamura J I. Why did ‘zombie’ firms recover in Japan?[J]. The World Economy,2011,34(7):1124−1137.

[12]Kane E J. Dangers of capital forbearance:The case of the FSLIC and “zombie” S&Ls[J]. Contemporary Economic Policy,1987,5(1): 77−83.

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

英语文摘(2020年2期)2020-08-13 07:26:22

农家书屋(2019年1期)2019-02-19 06:18:30

新世纪智能(英语备考)(2018年12期)2018-03-14 01:23:34

领导决策信息(2017年10期)2017-05-17 04:49:02

汽车观察(2016年3期)2016-02-28 13:16:26

红土地(2016年7期)2016-02-27 15:05:54

新闻传播(2015年6期)2015-07-18 11:13:15

发明与创新(2015年29期)2015-02-27 10:39:40