产业政策中的资金配置:市场力量与政府扶持

2018-03-28 05:23金宇超靳庆鲁

财经研究 2018年4期

金宇超,施 文,唐 松,2,靳庆鲁,2

(1. 上海财经大学 会计学院,上海 200433;2. 上海财经大学 会计与财务研究院,上海 200433)

一、引 言

作为我国政府重要的经济调控手段,产业政策不仅对微观企业的资源配置具有极大的导向作用,而且会影响宏观经济的长期可持续发展,具有至关重要的国家战略意义。如何有效引导经济资源流向政策支持的行业,是产业政策发挥成效的关键。对于处在经济转型时期的中国,政府调控在弥补市场机制的不完善、把控宏观经济发展等方面具有重要作用。然而,政府调控并不意味着完全无视市场规律,产业政策需要市场机制的配合才能更好地发挥作用(江小涓,1996;张鹏飞和徐朝阳,2007;张其仔等,2009;江飞涛和李晓萍,2010),而且在政策执行过程中需要考虑市场竞争规律可能带来的产能过剩等负面影响(程俊杰,2015)。那么,在我国产业政策的执行过程中,市场力量和政府扶持究竟如何影响资金配置?两者之间如何相互协调?对这些问题的探索和回答,对于产业政策目标的实现和经济的长远发展无疑具有重要意义。

现有研究发现,在产业政策的引导下,资金配置会向产业政策支持的行业倾斜(Chen等,2017;张纯和潘亮,2012;毕晓方等,2015)。然而,现有研究大多停留在政策扶持与非扶持行业层面,未深入考察经济资源在扶持行业之间以及行业内部配置的规律。更重要的是,现有研究往往单独考察个别资源(如信贷资金、政府补贴等)在产业政策下的配置,而没有综合探讨不同资金配置的关联。因此,本文借鉴产业生命周期理论,深入探讨了市场力量下资金在产业政策支持行业之间以及特定的支持行业内部的配置规律;同时,将信贷资源与政府直接的资金扶持纳入分析中,考察了政府扶持和市场力量在产业政策下的资金配置中发挥的不同作用。

产业政策将市场资源向政策扶持的行业引导。我们预期,相对于政策扶持的成熟行业,政策扶持的成长行业因发展速度相对较快,比较容易获得市场资金的青睐。在成长行业内部,由于规模经济,企业的发展速度与规模呈正向关系(Hart,1962),因此在政策扶持的成长行业中,规模较大的企业将获得较多的市场化资金。根据以上分析,只依靠市场力量的作用,即使得到产业政策的支持,成熟行业中的企业以及成长行业中规模较小的企业仍然较难获得市场资金的青睐。为了最终实现产业政策目标,政府可以运用补助等方式,将一部分资金配置给国家鼓励发展但又得不到市场青睐的企业,以弥补市场配置资金存在的不足。

借鉴以往的研究(Chen等,2017;祝继高等,2015),本文根据我国政府制定的“五年计划”,选取2001−2014年上市公司数据,实证考察了产业政策下的资金配置,对上述理论预期进行了检验。研究发现,在产业政策引导下,政策支持行业中的企业获得了更多的债务融资,尤其是成长行业中规模较大的企业;同时,产业政策支持的行业获得了更多的政府补助,其中成长行业中规模较小的企业以及成熟行业中规模较大的企业受益更多。上述结果说明,在产业政策的资金配置中,市场的力量会使信贷资金配置给发展速度较快的企业,政府补助则兼顾了发展速度较慢而相对不受市场青睐的企业,从而对市场化的资金配置起到了补充作用。

本文的研究具有以下几个方面的贡献:首先,以往的研究大多单独考察产业政策下特定资金的配置(Chen等,2017;毕晓方等,2015;张纯和潘亮,2012),对于市场机制和政府干预之间冲突的考察也限于特定行业(白让让,2014)。本文则综合考察了在产业政策引导下的资金配置中,市场力量与政府扶持扮演的不同角色,提供了比较全面的理论分析框架和经验证据,为我们更好地理解产业政策如何引导市场力量,以及协调政府与市场的关系提供了新的视角。

其次,本文深入产业政策支持行业之间以及特定的政策支持行业内部,为产业政策如何影响资金配置的问题提供了更加全面的经验证据。以往的文献在解释产业政策执行过程中可能存在的低效率时,倾向于关注地方政府的代理问题(吴昌南,2003;田伟,2007)。近期的研究也开始考虑微观企业对产业政策的对冲,如祝继高等(2015)的研究表明,未得到产业政策支持的企业会主动与银行建立关系。本文则关注了产业政策在协调政策目标和市场力量时可能存在的激励偏离。

最后,党的十八届三中全会明确提出,要使市场在资源配置中起决定性作用和更好发挥政府的作用。本文以产业政策中的资金配置为对象,为这一重大理论观点提供了一个良好的注解,也为如何协调市场机制和政府扶持两种力量提供了一定的借鉴。

二、理论分析与研究假说

(一)产业政策下的资金配置:市场力量的作用

市场配置资源的基本规律是资本逐利(Capital Follows Profitability)(Biddle等,2001)。即在市场竞争中,资本会流向高增长的地方(Wurgler,2000)。一方面,产业政策具有信号作用。对于产业政策重点支持的行业,政府将通过直接干预或间接引导等手段,大力支持这些行业的发展(Chen等,2017;黎文靖和李耀淘,2014;毕晓方等,2015)。因此,产业政策支持的行业无疑将获得较大的增长空间。另一方面,在转型经济的制度背景下,政府对经济的影响力仍然很大(Qian和Xu,1993;Bailey 等,2011;Piotroski和 Zhang,2014),政策目的可以直接影响资源配置。因此,在“追逐增长的市场力量”和“扶持产业的政策目的”驱动下,市场资金将流向产业政策支持的行业。

与上述分析一致,已有研究发现,在产业政策引导下,市场资金更多地流向了产业政策支持的行业。例如,产业政策支持的行业获得了更多的股权和债务融资,而且IPO融资额和股权再融资机会更多(Chen等,2017),能够持续获得银行的长期借款(张纯和潘亮,2012),大大缓解了信贷约束(毕晓方等,2015)。然而,现有文献仅局限于市场资金在产业政策支持与不支持行业间的流动,而未深入考察产业政策支持的不同行业之间以及特定行业内部的市场资金配置规律。

每个产业都会经历从成长到衰退的过程(Abernathy和Utterback,1978;Gort和Klepper,1982)。产业的发展一般分为初创、成长、成熟和衰退四个阶段。在初创和成长阶段,产业内的企业具有较快的发展速度;到了成熟阶段,企业的发展速度降低到一个较为稳定的水平,增长率开始逐步下降,企业甚至停止成长;而到衰退阶段,企业的产品市场萎缩,销售规模逐步下降,出现负增长。产业政策通常不会扶持处在衰退阶段的产业。因此,为了便于分析,本文将初创和成长阶段统称为成长阶段,并与成熟阶段的产业进行对比分析。

国家的产业政策较少对扶持行业之间以及特定行业内部的资金流向进行指导,政府干预对市场资金的引导作用相对较弱,资金配置更多地由“追逐增长的市场力量”决定。其中,在产业政策支持的不同行业之间,相对于发展较慢的成熟行业,市场可能更青睐发展速度较快的成长行业。因此,我们预期在产业政策引导下,市场资金将更多地流向成长行业。

在我国金融市场上,银行信贷占据最重要的地位。据统计,信贷资金占金融资产的比例高达80%左右,银行信贷资金更是支持我国企业发展的首要资金来源(Bailey等,2011)。本文着重探讨市场资金中的信贷资金在产业政策下的配置情况。虽然我国市场资金的配置(包括信贷资金、IPO等)具有一定的非市场性,但是就本文研究而言,我们只需要比较不同资金配置的市场化程度来刻画市场机制的作用。信贷资金比政府补助受市场力量的影响更大,尤其是随着我国利率市场化改革的不断深入,银行业面临的市场竞争日益加剧,信贷资金配置的市场化程度不断提高。比如,姚树洁等(2004)指出,随着市场化进程的加快,银行的竞争力将取决于其盈利能力和向股东支付股息的能力。另外,如前文所述,对于政策扶持行业之间以及特定行业内部的资金配置,市场力量的主导性更强。因此,在资本逐利的驱动下,同样是产业政策扶持的行业,银行信贷资金更可能流向成长行业。据此,本文提出以下假说:

假说1:同样是产业政策支持的行业,相对于成熟行业,产业政策引导下的债务融资会更多地流向成长行业。

值得注意的是,本文关注的是产业政策给政策扶持行业带来的增量资源,并探索这个增量资源在政策扶持的不同行业间以及特定行业内部的配置情况。换句话说,产业政策所带来的增量资源都是相对于产业政策不支持的情况而言的。

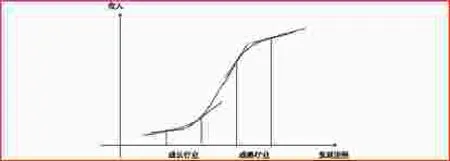

对于产业政策支持的某一特定行业内的不同企业,信贷资金的配置是否存在差异呢?在成长期,整个产业处于高速发展的状态,但是不同企业在发展阶段与速度上仍会有差异。图1为典型的行业生命曲线,其中曲线的斜率表示行业内企业的发展速度。如图1所示,在成长行业中,发展进程与发展速度正相关,即发展进程靠前的企业发展速度更快(斜率更大);而在成熟行业中,发展进程则与发展速度负相关,即发展进程靠前的企业发展速度更慢(斜率更小)。生命周期中发展进程与发展速度的关系得到了实践的印证。研究发现,企业规模往往与企业发展进程具有相关性:在成长阶段,由于规模经济,企业的增长速度与规模呈正向关系(Hart,1962);进入成熟阶段后,行业的市场规模增速下降,企业的增长速度与规模呈负向关系(Hall,1986;Evans,1987)。

市场力量将促使信贷资金更多地流向增长速度较快的企业。对于成长行业,规模较大的企业发展速度相对较快;而对于成熟行业,规模较小的企业则具有较快的发展速度。据此,本文提出以下假说:

假说2a:在产业政策支持的成长行业中,规模较大的企业会获得更多的债务融资。

假说2b:在产业政策支持的成熟行业中,规模较小的企业会获得更多的债务融资。

(二)产业政策下的资金配置:政府扶持的作用

根据上文的分析,在资本逐利的驱动下,尽管有产业政策的支持,但是成熟行业中的企业以及成长行业中规模较小(发展较慢)的企业较少受到信贷资金的青睐,从而可能仍然难以获得发展,影响产业政策总体目标的实现。为了实现政策目标,政府有动机通过直接干预来影响产业政策下的资金配置,以弥补市场配置资金存在的不足。其中,政府补助是比较重要且直接的政府配置资源的手段(韩超等,2017)。产业政策本身体现了政府的经济目标,政府补助则是直接提供资金,可以更加直接地遵照产业政策的目标进行配置。同时,政府补助具有显著加快产业结构变动的作用(宋凌云和王贤彬,2013)。已有研究发现,政策扶持的行业能够获得更多的政府补助(钱爱民等,2015;王克敏等,2017)。

我们进一步分析政府补助在产业政策支持的不同行业之间以及特定行业内部的不同企业之间的配置规律。根据假说1的分析,市场资金会更多地配置到成长行业中。如果政府补助有意弥补市场化资金配置的不足,矫正市场配置所引起的政策目标偏离问题,则更应向产业政策支持的成熟行业倾斜。据此,本文提出以下假说:

假说3:在产业政策支持的行业中,相对于成长行业,成熟行业能够获得更多的政府补助。

图 1 行业生命曲线

对于特定行业内的不同企业,政府补助的配置是否存在差异呢?根据上文的分析,成长行业中规模大(增速快)的企业更能吸引市场资金的流入,拥有更多的资源,从而有助于抓住发展机会,而规模较小(增速较慢)的企业缺乏吸引市场资金的能力。在成熟行业中,规模较大(增速较慢)的企业一般得不到市场资金的青睐,但这类企业却更需要资源来挖掘新的增长空间,以减缓衰落或及时转型。

可见,对于成长行业中规模较小的企业以及成熟行业中规模较大的企业,虽然亟需资金的支持,但是因增长速度较慢而得不到市场资金的青睐。为了弥补市场配置资金的不足,保护和扶植成长行业(List,1983),或防止缺乏竞争力的产业急速衰落 (Economist,2010),政府补助应该向这类企业倾斜。据此,本文提出以下假说:

假说4a:在产业政策支持的成长行业中,规模较小的企业获得更多的政府补助。

假说4b:在产业政策支持的成熟行业中,规模较大的企业获得更多的政府补助。

三、研究设计

(一)样本选取

本文样本包括在沪深交易所上市且发行A股的非金融类上市公司。假说1和假说2的检验运用2001−2014年上市公司数据,考察我国“十五”(2001−2005年)、“十一五”(2006−2010年)和“十二五”(2011−2015年)时期产业政策下的市场借款配置情况。由于Wind数据库中的政府补助数据起始于2007年,在检验假说3和假说4时,本文运用2007−2014年上市公司数据。①样本期间的选择受到公开数据的限制,但这并不影响本文结论的可靠性。本文中上市公司的政府补助数据和地方财政数据来自Wind数据库,上市公司财务数据来自CSMAR数据库。

(二)成长行业与成熟行业的识别

借鉴范从来和袁静(2002)以及闵丹和韩立岩(2008)的研究,本文将2001−2014年按照产业政策节点划分为三个时间段,通过比较相邻时期某产业的增长率与所有产业部门的平均增长率,识别其所处的生命周期阶段。

1. 行业划分及增长率计算。本文在证监会2001年行业划分标准的基础上,将样本公司划分为44个行业。其中,制造业(C)和电力、煤气、水的生产和供应业(D)根据证监会3位行业代码划分,其他行业根据第1位代码划分。为使《中国统计年鉴》中的行业产值数据与上市公司行业划分相对应,本文借鉴Chen等(2017)的做法,将《中国统计年鉴》与证监会行业进行了匹配。由于《中国统计年鉴》中关于“其他制造业”的数据缺失,且该行业特征不明显,因此本文剔除了“其他制造业”。本文还将日用电子器具制造业(C55)与其他电子设备制造业(C57)合并,橡胶制造业(C48)与塑料制造业(C49)合并,医药制品业(C81)与生物制品业(C85)合并,最终得到 40 个行业的产值及增长率数据。②受篇幅限制,本文没有报告证监会2001年行业划分与《中国统计年鉴》行业口径的匹配情况,如有兴趣可向作者索取。

2. 成长行业与成熟行业。本文根据产业政策节点,将样本期间划分为2001−2005年、2006−2010年以及2011−2014年三个时间段。借鉴范从来和袁静(2002)以及闵丹和韩立岩(2008)的研究,本文根据行业增长率的变动模式划分成长行业与成熟行业,其中成长行业的增长率需符合以下模式之一:(1)三个时期的行业增长率均高于同时期所有行业增长率的中位数(“高、高、高”);(2)第一个时期的行业增长率低于而后两个时期均高于所有行业的中位数(“低、高、高”);(3)前两个时期均低于而最后一个时期高于中位数(“低、低、高”)。本文中成熟行业的增长率需符合以下模式之一:(1)第一个时期的行业增长率高于所有行业增长率的中位数,而后两个时期均低于中位数(“高、低、低”);(2)前两个时期的增长率均高于而最后一个时期低于同时期的行业中位数(“高、高、低”)。本文的成长行业与成熟行业识别情况见表1。

表 1 成长行业与成熟行业划分结果

(三)模型设定与变量定义

为检验产业政策下行业层面的资金配置(假说1和假说3),本文将回归模型设定为:

在检验行业内部的资金配置(假说2和假说4)时,本文将回归模型设定为:

其中,在假说1和假说2的检验中,被解释变量为负债资源的配置情况。根据已有文献(潘红波等,2008;戴亦一等,2009;潘越等,2013),本文使用企业负债期限(Maturity)作为负债资源的衡量指标。企业的负债期限(Maturity)定义为当年企业长期负债占总负债的比重。在假说3和假说4的检验中,被解释变量为政府补助的配置情况。根据Zúñiga-Vicente等(2014)的研究,本文采用当年企业的财政补贴与总资产的比值(Subsidy)来反映政府扶持情况。①在稳健性检验中,我们还采用贷款期限、银行贷款总额等指标来衡量负债资源,以政府补助与营业收入的比值来反映政府扶持情况,研究结论不变。IP表示是否受到产业政策支持,如果企业所在行业当年受到国家产业政策支持,则IP取1,否则取0。我们主要根据以往文献(Chen等,2017),并参照国家的“五年计划”,判断某行业是否受到产业政策支持。

成长行业与成熟行业中公司的融资需求可能存在差异。因此,在研究设计上,本文首先比较成长行业中产业政策支持与不支持两组的资源差异,以及成熟行业中产业政策支持与不支持两组的资源差异,然后考察资源增量在这两种行业间是否具有偏向性。

模型(1)和模型(2)中X是由多个变量构成的向量。在检验假说1和假说2时,参照已有文献中的负债资源配置模型(孙铮等,2005;潘红波等,2008),本文控制了以下变量:企业规模(Size),等于当年企业总资产的自然对数;财务杠杆(Leverage),等于当年企业负债总额与总资产的比值;固定资产比例(Collateral),等于当年企业固定资产占总资产的比重;盈利能力(ROA),等于当年企业净利润与总资产的比值;销售收入增长率(G);第一大股东持股比例(Largehld);上市年限(Age);产权性质(SOE)。

在检验假说3和假说4时,本文借鉴Faccio等(2006)的研究,控制了以下变量(与负债资源模型相同的变量定义不再重复):企业规模(Size);员工总数(Employees),等于当年企业员工人数的自然对数;固定资产比例(Collateral);盈利能力(ROA);财务杠杆(Leverage);第一大股东持股比例(Largehld);上市年限(Age);产权性质(SOE);市场风险(Stdmret),等于当年企业股票月度收益率的标准差,如果当年月度收益数据少于6个,则为缺失;是否运用政府补助避免亏损(AvoidLoss),如果当年企业有政府补助,且扣除政府补助后的ROE在−1%和0之间,则取1,否则取0;所在省份的财政赤字程度(Deficit),等于当年企业所在省份的财政支出与财政收入的差值与财政收入之比。此外,为了避免宏观经济走势的影响,本文还控制了年度固定效应。

模型(2)在模型(1)的基础上增加了表示同一行业内企业所处发展阶段的虚拟变量DumTA及其与产业政策的交乘项IP×DumTA。本文根据产业生命周期相关文献,结合行业特征和企业规模来判断企业所处发展阶段(Hart,1962;Hall,1986;Evans,1987)。如果当年企业的资产规模大于所属行业的中位数,则DumTA取1,否则取0。①选用当年行业内企业资产规模的十分组,或者按照当年行业内企业的营业收入进行分组,均不影响本文的研究结论。

为了检验企业规模能否反映其发展进程,表2报告了企业规模与发展时间(企业年龄)关系的描述性统计结果。无论对于所有行业还是成长行业和成熟行业,规模较大的企业上市年龄也都较大(基于企业成立年限的结果一致),而且大规模与小规模企业在年龄上的差异在各子样本中均在1%水平上显著。这说明企业规模能够在一定程度上反映其发展进程。因此,我们可以通过观察交乘项IP×DumTA的系数来检验假说3和假说4。

本文对所有估计模型的标准误差进行了稳健(robust)处理和企业层面的聚类(cluster)调整,以缓解面板数据估计方法对标准误的低估。此外,为了避免异常值对检验结果的影响,本文对所有连续变量进行了上下1%的winsorize处理。

(四)描述性统计

表3列示了本文变量的描述性统计特征。IP的均值为0.74,说明74%的样本观测值得到产业政策支持。Chen等(2017)研究发现,在“八五”到“十一五”时期上市的公司中,72.61%属于国家产业政策鼓励行业。这说明我国产业政策的覆盖面较广。总体来看,长期负债占总负债比重的均值为17%,政府补助占资产总值比重的均值为0.35%。

表 2 企业规模与企业年龄的关系(描述性统计)

表 3 变量描述性统计

续表 3 变量描述性统计

在产业政策扶持行业,负债资源和政府补助的均值(0.18和0.38)均大于不扶持行业(0.14和0.29)。另外,本文样本中47%被归入成长行业,35%被归入成熟行业。成长行业中企业的平均规模(Size的均值为21.71)和平均年龄(Age的均值为8.90)均小于成熟行业(21.89和9.55)。而成长行业的销售收入增长率(G的均值为0.09)高于成熟行业(0.07)。上述结果符合行业生命周期中相应阶段的特征描述,也说明本文对企业所属行业阶段的划分具有一定的可靠性。

四、实证结果分析

(一)产业政策下的资金配置:市场力量的作用

在我国,政府对资源配置具有较强的影响力。在产业政策引导下,市场资源更可能向政策支持的行业倾斜。而同样是产业政策支持的行业,市场资金可能更青睐发展速度较快的行业。因此,本文假说1预期产业政策带来的负债资源会更多地流向成长行业。表4列示了行业层面市场资金配置的检验结果。

表 4 产业政策支持行业间的借款资源配置

续表 4 产业政策支持行业间的借款资源配置

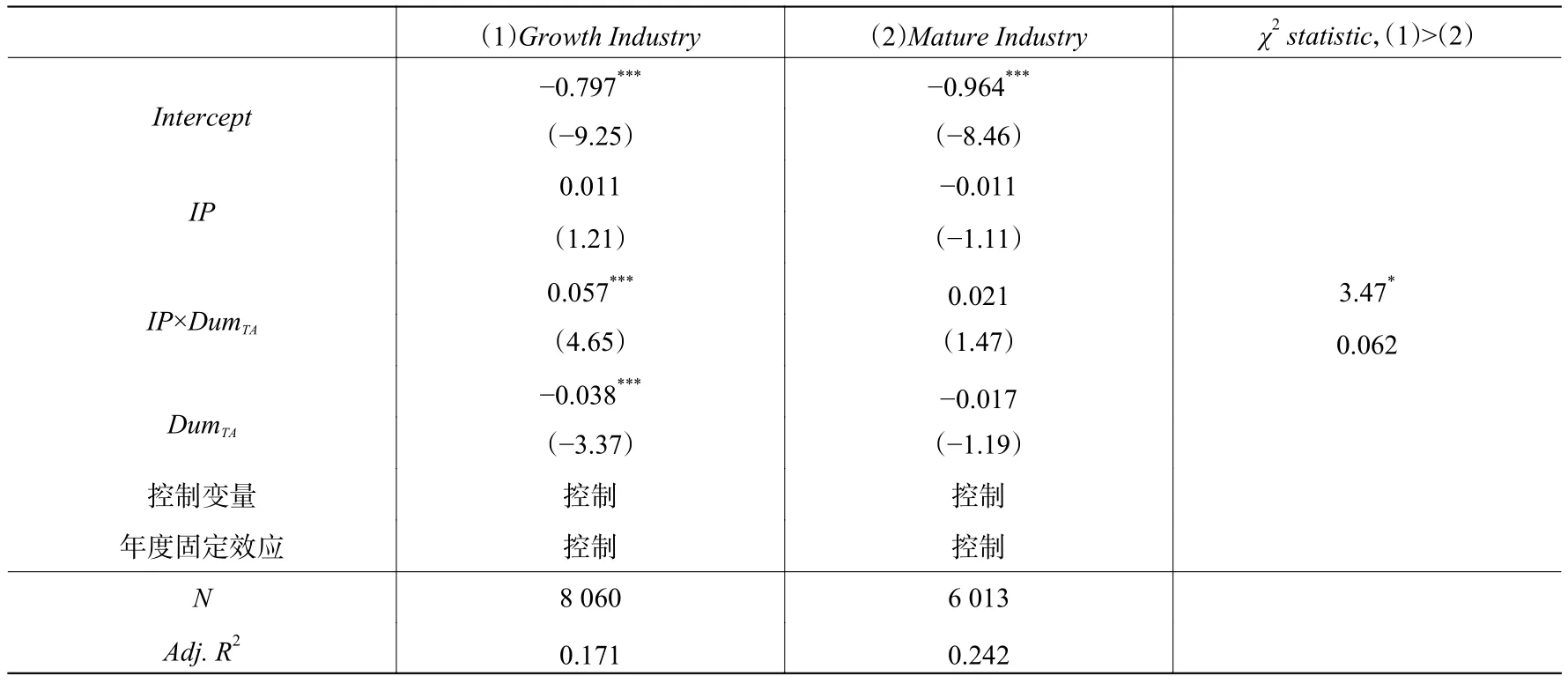

表4中列(1)为全样本检验结果。变量IP的系数为正,且在1%的水平上显著。这与以往的文献一致,说明平均而言,产业政策的支持为行业带来了增量负债资源。列(2)和列(3)分别为成长行业和成熟行业的回归结果。成长行业样本中IP的系数为正,比全样本大,且在1%的水平上显著。而在成熟行业中,IP的系数接近0,且不显著。这说明产业政策带来的增量负债资源更多地流向了政策支持的成长行业。Chow检验结果表明,两类行业IP的系数在1%的水平上存在差异。这与假说1一致,表明市场资源在产业政策支持的行业之间进行了配置,产业政策带来的增量资源更多地流向了政策支持行业中的成长行业。

与行业层面的资源配置相比,产业政策对所支持行业内部的资源配置的指导作用较弱。本文预期在产业政策支持的行业内部,市场资金更可能流向高速发展的企业。表5列示了产业政策所支持行业内部市场资金配置的检验结果。

在表5中,我们加入了按照行业和年度对企业规模分组的虚拟变量DumTA及其与产业政策变量IP的交乘项。列(1)中IP的系数不显著,而交乘项IP×DumTA的系数在1%的水平上显著为正。这说明在成长行业中,产业政策带来的市场增量资金主要配置给了规模较大的企业,与假说2a一致。而在成熟行业中,IP与交乘项IP×DumTA的系数都不显著,这与本文假说2b的预期不一致。究其原因,结合表4来看,产业政策没有给成熟行业带来增量资源,从而不存在增量资源在成熟行业中不同企业间的配置。

表 5 产业政策支持行业内的借款资源配置

综上分析,产业政策为其支持的行业带来了市场增量资金,增量借款资源更多地流向了政策支持的成长行业,特别是成长行业中规模较大的企业。

(二)产业政策下的资金配置:政府扶持的作用

根据本文的分析,作为市场配置资源的替代手段,政府扶持比较直接地体现政府意志,很可能在产业政策下的资金配置中起到补充作用。在行业层面,政府补助更可能兼顾市场力量作用较小的成熟行业。表6列示了政府补助在行业层面配置的检验结果。

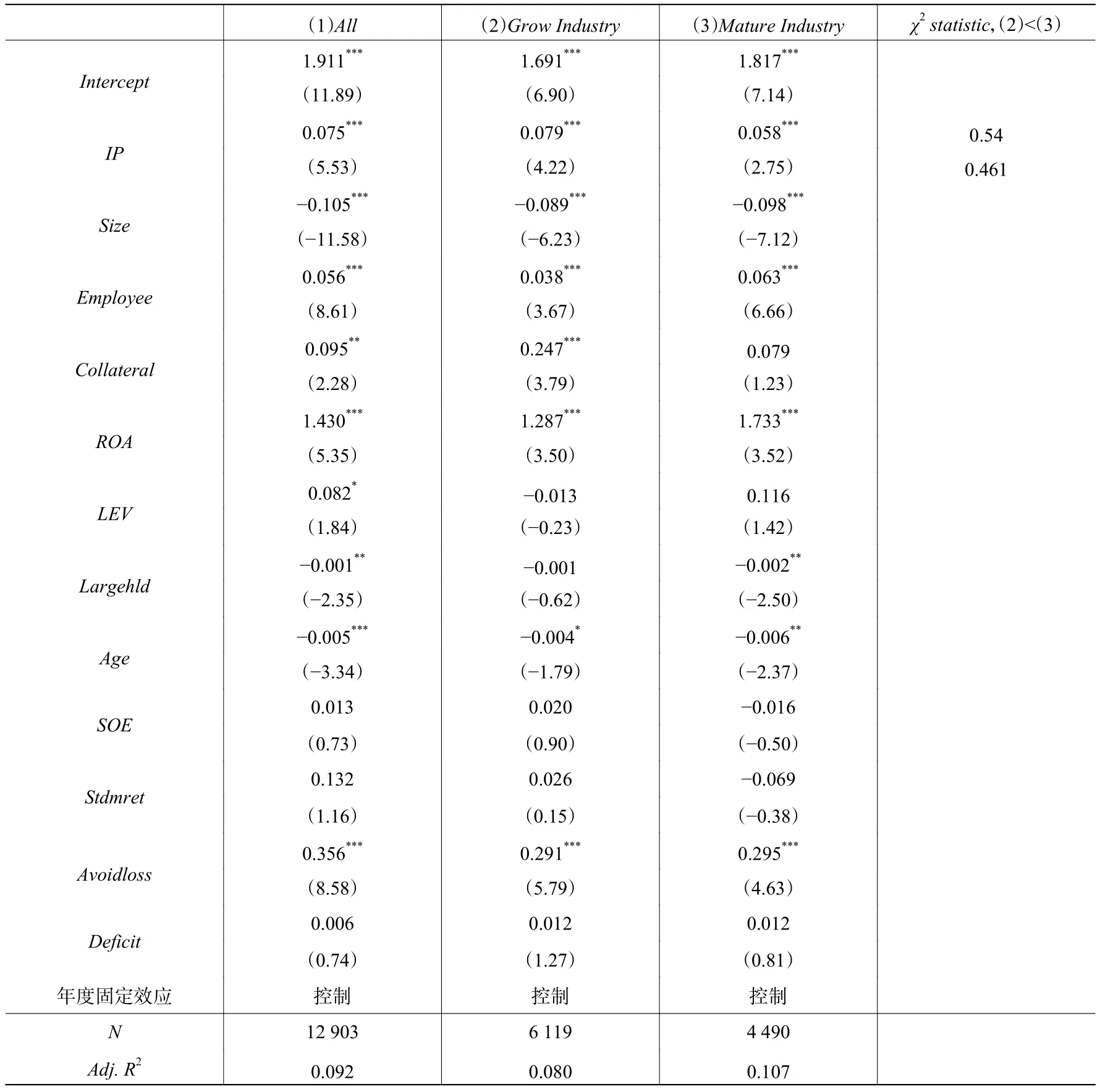

在表6列(1)的全样本回归中,变量IP的系数为正,且在1%的水平上显著。这说明产业政策的支持可以为企业带来更多的政府补助,增加的政府补助约占企业总资产的0.075%。由描述性统计结果可知,企业获得的政府补助占资产总值比重的均值为0.35%。因此,在产业政策扶持下,政府补助增加了约20%。

列(2)和列(3)分别为成长行业和成熟行业中政府补助配置的检验结果。产业政策为成长行业和成熟行业均带来了额外的政府补助,且两者的差异并不显著。这与假说3不一致,在一定程度上说明产业政策下的政府补助配置并不完全与市场资金形成互补关系。

表 6 产业政策支持行业间的政府补助配置

本文进一步考察了产业政策支持行业内的政府补助配置情况。根据上文的理论分析,作为市场力量的补充,政府补助不一定会流向增长率最高的企业。据此,与市场力量的作用相反,政府补助可能更多地流向成长行业的小企业和成熟行业的大企业。表7列示了产业政策支持行业内政府补助配置的检验结果。

加入按照行业和年度对企业规模分组的虚拟变量DumTA及其与产业政策变量IP的交乘项后,在成长行业中,交乘项IP×DumTA的系数为负,且在5%的水平上显著(见列(1))。这说明在成长行业中,产业政策带来的增量政府补助更多地配置给了规模较小的企业。在成熟行业中,交乘项IP×DumTA的系数为正,且在1%的水平上显著(见列(2))。这说明在成熟行业中,产业政策带来的增量政府补助主要配置给了规模较大的企业。表7的检验结果与假说4一致,在一定程度上说明政府补助对产业政策下的市场化资金配置起到了补充作用。

五、稳健性检验

(一)基于负债资源多种度量的检验

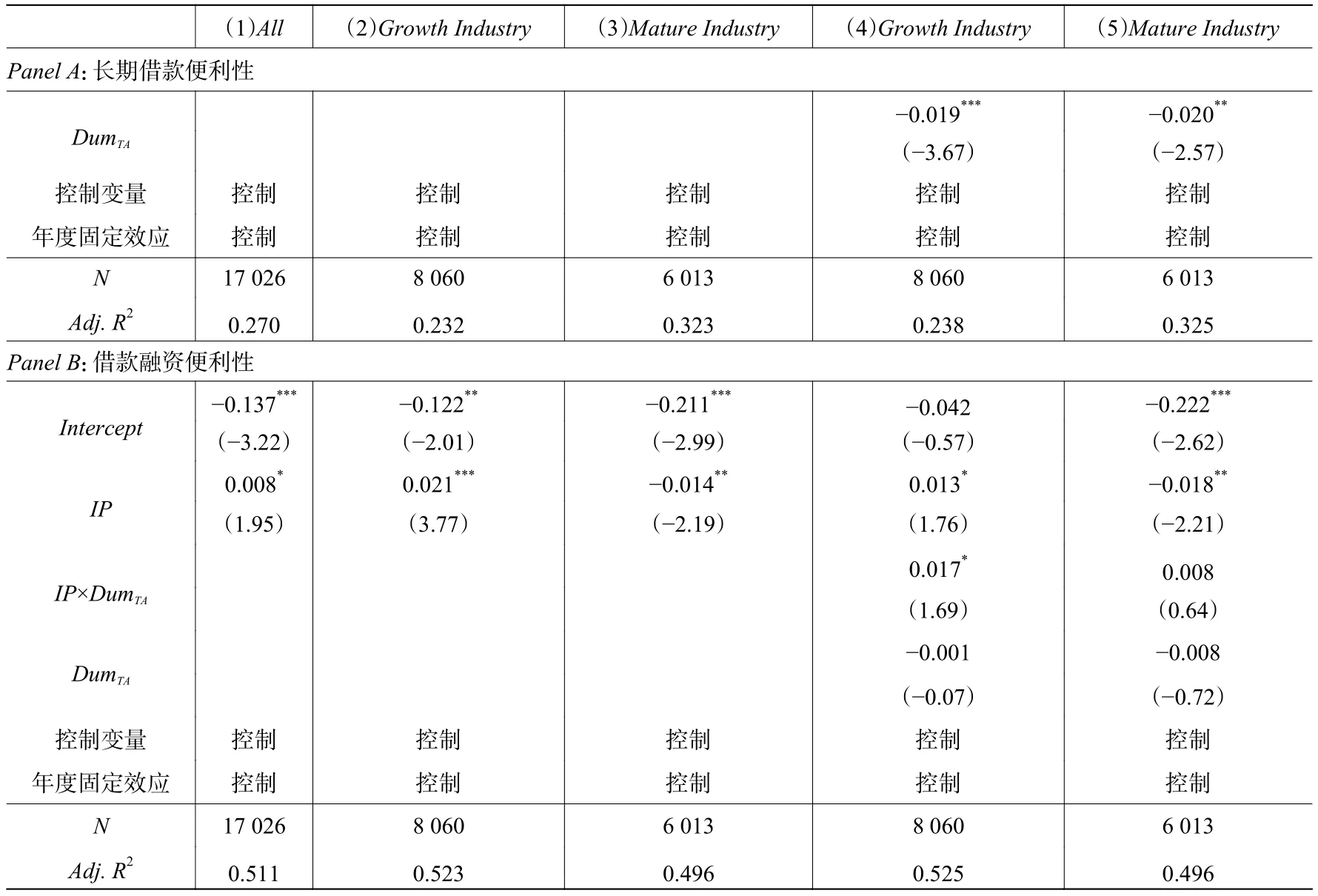

除了负债期限,文献中还常选用长期借款便利性和借款融资便利性(潘红波等,2008;潘越等,2013)来反映企业获取市场借款资金的情况。本文使用这两种度量方式进行了稳健性检验。其中,长期借款便利性定义为长期借款占总资产的比重,借款融资便利性定义为短期借款和长期借款总额占总资产的比重。表8报告了检验结果,与上文的研究结论一致。产业政策带来的增量负债资源更多地流向了政策支持的成长行业,尤其是成长行业中规模较大的企业。

表 7 产业政策支持行业内的政府补助配置

表 8 稳健性检验:长期借款便利性与借款融资便利性

(二)市场资源与政府补助的相互影响

本文基于资本逐利原则,对产业政策下的市场资源(信贷资源)配置做出了预测,即市场资源会流向发展速度较快的行业或企业。虽然产业政策对市场资源的流向具有引导作用,但主要是将资源引向产业政策扶持的行业。在政策扶持行业间以及行业内部,市场资源追逐高增长的动机又得到了体现,且实证结论与预期相符。而政府资源在产业政策下起到了补充作用,兼顾了发展速度较慢的企业。

而造成两种资源存在互补关系的另一种可能情况是,市场资源会根据政府资源的流向进行补充配置,也就是说,银行可能把资金贷给没有获得政府补助的企业。产业政策在很大程度上是为了弥补市场配置资源时的不足(如果市场配置资源能够解决产业的扶持问题,那么就不需要产业政策的引导),但没有理由认为产业政策下的市场配置是为了弥补政府补助的偏差。为此,我们对市场资源与政府资源的相互影响进行了检验,结果见表9。

在表9列(1)中,上一年负债资源(Maturityt−1)的系数显著为正,说明政府补助往往倾向于同时获得市场资源的企业。而交乘项IP×Maturityt−1的系数为负,说明产业政策削弱了这种倾向。也就是说,产业政策削弱了政府补助流向受市场青睐的企业的倾向,更可能兼顾被市场忽略的企业。在列(2)中,上一年政府补助(Subsidyt−1)的结果并不显著,说明政策扶持企业的政府补助并没有对其获得负债资源产生影响。列(3)至列(6)分别在成长与成熟行业子样本中进行了检验,结果显示,政府资源与负债资源的趋同主要体现在成长行业(列(3)中Maturityt−1的系数显著为正),产业政策下负债资源对政府补助流向的调整作用也主要体现在成长行业(列(3)中IP×Maturityt−1的系数显著为负)。而负债资源并不受到政府补助流向的影响。

可见,产业政策修正了政府补助配置时与负债资源趋同的倾向,且实证证据不支持市场资源是为了配合政府补助的配置。因此,两种资源更可能是同时根据企业特征(发展速度)进行配置:市场青睐发展速度较快的企业和行业,而产业政策下的政府补助则兼顾了发展速度较慢的企业和行业。

续表 8 稳健性检验:长期借款便利性与借款融资便利性

六、结 论

本文以我国政府制定的“五年计划”为背景,实证考察了产业政策下的资金配置问题,以及在这一过程中市场机制和政府扶持两种力量的相互作用。本文的特色在于:一方面,深入到产业政策支持的行业内部,细致考察了处在不同产业周期的行业之间(成长性vs.成熟性),以及同一行业内具有不同成长机会的企业之间的市场化资金配置差异,验证了市场配置资源的逐利属性;另一方面,分析了政府补助在产业政策下的资金配置中发挥的补充和修正作用。

本文的主要研究结论有:第一,与现有研究一致,产业政策引导更多的市场信贷资金流向了政策支持的行业。而被现有研究所忽视的是,同样是产业政策支持的行业,市场资金更多地流向了其中的成长行业。同时,在政策支持的成长行业内部,产业政策带来的增量信贷资金更多地流向了发展速度较快(规模较大)的企业。这些结果充分体现了在市场力量的作用下,资金的逐利属性引导资源向高增长的企业流动。

第二,产业政策也使扶持行业获得了更多的政府补助。从经济意义上讲,产业政策使扶持行业获得了超过20%的增量政府补助,这种增量资金配置在成长行业与成熟行业中均存在。在特定的扶持行业内部,这些增量资金更多地流向了成长行业中发展较慢(规模较小)的企业以及成熟行业中发展较慢(规模较大)的企业,即不受市场资金青睐的企业。这些结果说明,政府补助弥补了产业政策下市场化资金配置的不足,起到了补充和修正作用。

第三,在市场资金已更多地流向产业政策支持的成长行业的情况下,这些行业仍然获得了较多的政府补助。①尽管这些增加的政府补助更多地流向了这些行业中规模较小的企业。这说明政府补助的配置没有与市场资金形成完全的互补关系。这种不完全的互补性是有助于培育产业的生产能力,还是一定程度的无效率,有待进一步深入探究。

表 9 稳健性检验:市场资源与政府补助的相互影响

党的十八届三中全会明确提出,要使市场在资源配置中起决定性作用和更好发挥政府作用。会议还强调,经济体制改革是全面深化改革的重点,而经济体制改革的核心问题仍然是处理好政府和市场的关系。本文的研究为上述重大理论观点提供了一个良好的注解,也为今后政策制定和执行过程中如何协调政府和市场的关系提供了借鉴,因而具有较强的现实意义。

[1]白让让. 电煤价格、产业政策与火力发电产业的技术结构升级[J]. 财经研究,2014,(12):76−88.

[2]毕晓方,张俊民,李海英. 产业政策、管理者过度自信与企业流动性风险[J]. 会计研究,2015,(3):57−63.

[3]程俊杰. 中国转型时期产业政策与产能过剩——基于制造业面板数据的实证研究 [J]. 财经研究,2015,(8):131−144.

[4]戴亦一,张俊生,曾亚敏,等. 社会资本与企业债务融资[J]. 中国工业经济,2009,(8):99−108.

[5]范从来,袁静. 成长性、成熟性和衰退性产业上市公司并购绩效的实证分析[J]. 中国工业经济,2002,(8):65−72.

[6]韩超,肖兴志,李姝. 产业政策如何影响企业绩效:不同政策与作用路径是否存在影响差异?[J]. 财经研究,2017,(1):122−133.

[7]江飞涛,李晓萍. 直接干预市场与限制竞争:中国产业政策的取向与根本缺陷[J]. 中国工业经济,2010,(9):26−36.

[8]江小涓. 产业政策实际效果的初步评价[J]. 社会科学辑刊,1996,(1):53−57.

[9]黎文靖,李耀淘. 产业政策激励了公司投资吗[J]. 中国工业经济,2014,(5):122−134.

[10]闵丹,韩立岩. 市场结构、行业周期与资本结构——基于战略公司财务理论的分析[J]. 管理世界,2008,(2):82−89.

[11]潘红波,夏新平,余明桂. 政府干预、政治关联与地方国有企业并购[J]. 经济研究,2008,(4):41−52.

[12]潘越,王宇光,戴亦一. 税收征管、政企关系与上市公司债务融资[J]. 中国工业经济,2013,(8):109−121.

[13]钱爱民,张晨宇,步丹璐. 宏观经济冲击、产业政策与地方政府补助[J]. 产业经济研究,2015,(5):73−82.

[14]宋凌云,王贤彬. 重点产业政策、资源重置与产业生产率[J]. 管理世界,2013,(12):63−77.

[15]孙铮,刘凤委,李增泉. 市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J]. 经济研究,2005,(5):52−63.

[16]田伟. 考虑地方政府因素的企业决策模型——基于企业微观视角的中国宏观经济现象解读[J]. 管理世界,2007,(5):16−23.

[17]王克敏,刘静,李晓溪. 产业政策、政府支持与公司投资效率研究[J]. 管理世界,2017,(3):113−124.

[18]吴昌南. 产业政策实施过程中的地方政府行为分析[J]. 江西社会科学,2003,(7):93−95.

[19]姚树洁,冯根福,姜春霞. 中国银行业效率的实证分析[J]. 经济研究,2004,(8):4−15.

[20]张纯,潘亮. 转型经济中产业政策的有效性研究——基于我国各级政府利益博弈视角[J]. 财经研究,2012,(12):85−94.

[21]张鹏飞,徐朝阳. 干预抑或不干预?——围绕政府产业政策有效性的争论[J]. 经济社会体制比较,2007,(4):28−35.

[22]张其仔,郭朝先,白玫. 协调保增长与转变经济增长方式关系的产业政策研究[J]. 中国工业经济,2009,(3):29−39.

[23]祝继高,韩非池,陆正飞. 产业政策、银行关联与企业债务融资——基于A股上市公司的实证研究[J]. 金融研究,2015,(3):176−191.

[24]Abernathy W J,Utterback J M. Patterns of industrial innovation[J]. Technology Review,1978,80(7): 40−47.

[25]Bailey W,Huang W,Yang Z. Bank loans with Chinese characteristics:Some evidence on inside debt in a state-controlled banking system[J]. Journal of Financial and Quantitative Analysis,2011,46(6): 1795−1830.

[26]Biddle G C,Chen P,Zhang G. When capital follows profitability:Non-linear residual income dynamics[J]. Review of Accounting Studies,2001,6(2−3): 229−265.

[27]Chen D,Li O Z,Xin F. Five-year plans,China finance and their consequences[J]. China Journal of Accounting Research,2017,10(3): 189−230.

[28]Economist. Picking winners,saving losers:The global revival of industrial policy[N]. The Economist,2010-08-07.

[29]Evans D S. The relationship between firm growth,size,and age:Estimates for 100 manufacturing industries[J]. The Journal of Industrial Economics,1987,35(4): 567−581.

[30]Faccio M,Masulis R W,McConnell J. Political connections and corporate bailouts[J]. The Journal of Finance,2006,61(6): 2597−2635.

[31]Gort M,Klepper S. Time paths in the diffusion of product innovations[J]. The Economic Journal,1982,92(367):630−653.

[32]Hall B H. The relationship between firm size and firm growth in the U.S. manufacturing sector[R]. NBER Working Paper No.1965,1986.

[33]Hart P E. The size and growth of firms[J]. Economica,1962,29(113): 29−39.

[34]List F. The natural system of political economy[M]. London:Frank Cass & Company,1983.

[35]Piotroski J D,Zhang T. Politicians and the IPO decision:The impact of impending political promotions on IPO activity in China[J]. Journal of Financial Economics,2014,111(1): 111−136.

[36]Qian Y,Xu C. Why China’s economic reforms differ:The M-form hierarchy and entry/expansion of the non-state sector[J]. The Economics of Transition,1993,1(2): 135−170.

[37]Wurgler J. Financial markets and the allocation of capital[J]. Journal of Financial Economics,2000,58(1−2):187−214.

[38]Zúñiga-Vicente J Á,Alonso-Borrego C,Forcadell F J,et al. Assessing the effect of public subsidies on firm R&D investment:A survey[J]. Journal of Economic Surveys,2014,28(1): 36−67.

猜你喜欢

卫星应用(2022年1期)2022-03-09

成都体育学院学报(2021年1期)2021-07-16

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

支部建设(2019年36期)2019-02-20

中国自行车(2017年9期)2018-01-19

中国总会计师(2016年11期)2017-01-19

中国老区建设(2016年2期)2016-02-28