共享经济的双边市场特征研究

——来自网贷之家的经验证据

2018-03-28 09:54:28赵立昌

现代经济探讨 2018年3期

王 念 赵立昌

一、 引 言

近几年,互联网、大数据分析、智能手机等为代表的信息技术的广泛应用,催生了一批以共享经济为概念的平台企业。共享经济引起理论界和实践界的极大关注。目前,对共享经济尚未形成统一概念和定义。按照国家发展改革委员会发布的《共享经济发展指南征求意见稿》,共享经济主要是指利用网络信息技术,通过互联网平台将分散资源进行优化配置,提高资源利用效率的一种新型经济形态。共享经济模式主要特征是以平台为中介,组织形成以个人为主体的供需双方直接进行交易的市场。按照服务功能的不同,共享经济可以分为四种模式。第一类是提供商品买卖交易服务,为用户提供一个可以自主报价、自选交易方式以及进行广告的在线交易平台,如淘宝和eBay。第二类是提供金融服务,盘活个人的闲置资金,帮助个人用户设计并匹配融资、借贷、投资、理财等金融产品与服务,如国内的人人贷和国外的Prosper平台。第三类是为自由职业者提供劳动力供给市场,用户可以在平台进行劳务项目分包,也可以在平台上寻找司机或厨师等自由职业者满足交通出行、用餐等即时服务需求,如oDesk和Uber。第四类是提供资产再租赁服务,用户可以将房屋、汽车、家用电器等闲置资产出租给有需求的个人,如Airbnb和Getaround。

现有理论研究文献认为,共享经济平台企业将服务提供方和使用者联系起来,组织两方直接交易,形成了双边市场。网络借贷是典型的共享经济平台,经过多年的发展,网络借贷平台积累了丰富的数据。因此,本文利用国内网贷之家的数据,对共享经济平台的双边市场特征进行实证检验。

二、 文献综述

共享经济的概念由Marcus Felson & Joe L.Spaeth(1978)共同提出,他们将其称之为协同消费(Collaborative Consumption),是指个体通过第三方市场平台实现点对点的交换和消费的方式。随着互联网技术和平台的发展,Rachel Boatsman(2010)从互联网时代协同消费的理念和发展模式出发,分析了共享经济可能的发展阶段。在理论研究的基础上,国外学者已尝试对共享经济进行实证研究,研究主要围绕共享经济平台最优交易机制的设计(Cullen and Farronato,2014;Wei and Lin,2016),共享经济平台参与主体的行为偏好对共享价格的影响(Eid, Maltby and Talavera,2016;Farajallah, Hammond and Pénard,2016),以及共享经济对传统行业以及社会福利的影响(Zervas, Proserpio and Byers,2013;Cohen P, Hahn R W, Hall J, et al,2016;Fraiberger and Sundararajan,2015)。国内对于共享经济的相关研究目前尚处于概念界定阶段(杨帅,2016;郑志来,2016),关注的问题主要是制度供给和政策建议(卢现祥,2016),研究的方法主要是文献综述分析法和现象描述分析法(乔洪武,2016),较少涉及对共享经济的实证研究。

双边市场理论是研究共享经济常用的一个分析框架(刘奕和夏杰长,2016)。近些年,作为产业组织的新兴领域,国内外学者从理论和实证两方面对双边市场理论进行了大量研究,主要关注连接两边具有交叉网络外部性的用户群体的平台企业行为和决策,尤其是其定价行为。双边市场定价、平台的规则设计以及开放程度的选择等是双边市场理论的主要研究主题(Schmalensee & Evans,2005)。不同于传统单边市场,双边市场不再按照边际成本定价,价格结构具有不对称性,且平台企业可能存在交叉补贴的行为(吴汉洪和孟剑,2014)。双边市场的最优价格取决于平台双边的需求价格弹性、平台双边的间接网络外部性以及平台双边的边际成本,并且非掠夺性的最优价格可能低于边际成本,甚至存在为负值的可能性。具有上述定价特征的双边市场在设计商业模式时,往往为了达到吸引用户和促进交易的目标而损害平台某一方的利益。例如,百货商场为了让顾客在更多门店停留更多时间,会将扶梯路线设计得更长,而损害了顾客节省时间的利益。Rysman(2009)将上述问题归纳为价格歧视,并认为双边市场平台能够利用双边用户之间吸引力的差异设计新形式的价格歧视。按照Schmalensee & Evans(2005)的研究,双边市场可分为交易市场(exchange)、广告支持媒体(advertising supported media)、交易系统(transaction system)和软件开发平台(software platforms)四种类型,共享经济属于典型的交易市场。

网络外部性和价格的非对称性是双边市场的主要特征,也是判断某一市场是否属于双边市场的主要依据。网络外部性包括交叉网络外部性和自网络外部性,前者是指不同类型需求群体之间的外部性,后者是指同类需求群体之间的外部性(Armstrong,2006;孙武军和冯雪岩,2016;胥莉等,2008)。Rochet & Tirole(2006)认为双边市场交叉网络外部性来源于使用外部性(usage externalities)和成员外部性(membership externalities)两方面。使用外部性来自于平台一边从对方的使用行为中获取的直接效用,并且这些行为本身带来的效用高于其替代性行为,例如接听电话的行为为拨打电话带来的效用高于书信往来所带来的效用,商家接受信用卡付款方式的行为为持卡人带来的效用高于现金交易方式所带来的效用。成员外部性指的是平台一边单位边际成员数量的变化为平台另一边带来的外部性。将成员外部性与使用外部性区别开来主要是考虑到成员数量的增加可以减少单位固定成本以及增加交易次数带来的收益。Armstrong(2006)围绕平台用户数量表示的成员外部性构建了经典的三种双边市场模型,孙武军和冯雪岩(2016)以及邱甲贤、聂富强,童牧和胡根华(2016)分别基于平台用户数实证研究了第三方电子交易平台的交叉外部性问题。Rysman(2007)以信用卡市场为研究对象对双边市场进行了实证研究,认为持卡人的效用由当地对某品牌信用卡的接受程度和地理特征决定。他用当地接受某品牌信用卡的商户数和一定时期的商户在某品牌信用卡成交额衡量接受程度,其中商户数可以表示成员外部性,商户成交额可以间接衡量商户通过接受某品牌信用卡而获得的效用,因而可以表示使用外部性。

关于广告支持媒体、交易系统和软件开发平台的网络外部性研究比较丰富,但对共享经济平台的网络外部性研究处于起步阶段。杨蕙馨(2009)强调了网络外部性对互联网企业的重要性,从生产者视角出发,认为网络外部性是现代互联网企业边界的决定性因素。Fafchamps et al.(2016)研究了基于移动互联技术的共享经济发展方式,认为网络外部性促进了信息的传播和市场规模的扩大。Della Vigna(2009)认为同传统双边市场类似,共享经济具有网络外部性,即市场的一方受益于另一方,但更容易受到个体异常行为的影响。Li et al(2015)在双边市场分析框架内,从理论上对比分析了以Airbnb为代表的非专业服务提供者与传统酒店的不同定价行为。Kung and Zhong(2017)通过模型的构建,分析了双边市场特征条件下共享经济平台的双最优定价策略。

本文认为,共享经济更接近于Schmalensee & Evans(2005)指出的交易市场类型,应综合考虑使用外部性和成员外部性判断共享经济的双边市场特征。本文的实证研究结果对研究双边市场价格歧视和平台规则的制定有一定的借鉴意义。

三、 研究假设和模型设定

1. 研究假设

假设共享经济平台拥有A和B两边市场,A边为供给方,B边为需求方。A边市场中的用户规模和数量的提高,一方面意味着A边供给市场中竞争加剧,供给给B边用户的产品和服务质量提高;另一方面意味着增加了对B边市场中用户的供给,提高了交易匹配成功率。例如在网络借贷平台上,借款人之间会为了争取更多的资金和更好的反馈评分而竞争,从而提高投资人可获得的信息质量,借款人数量的增加也使得投资人面临更多的选择,提高了借款成功率。基于此,本文提出:

假设1:共享经济平台具有正的交叉网络外部性。

将共享经济两边市场单独分析,在A边市场规模不变的条件下,B边市场用户的增加实则加剧了B边市场的竞争程度。以网络借贷市场为例,借款人之间的竞争导致借款人为了提高借款成功率,会提高利率,从而增加了借款市场的融资成本。投资人之间的竞争会导致哄抢标的的行为,一方面导致收益率的下降,另一方面使得大量劣质借款人获得借款,增加投资人市场的整体风险。竞争的加剧影响了B边市场用户获得的效用,呈现出负的网络外部性。基于此,本文提出:

假设2:共享经济平台具有负的自网络外部性。

现实经济中的线性关系比较少见,共享经济业态在发展突破某阈值时,市场往往呈现出爆发式“指数增长”态势,这些现象在我国网络借贷市场的发展中得到集中体现。那么,同样基于互联网技术发展起来的共享经济,是否具有类似的非线性发展趋势是一个值得研究的问题。基于此,本文提出:

假设3:共享经济平台的外部性具有非线性关系。

2. 模型设定

本文的模型设计思路主要参考了Armstrong(2006),他认为决定双边市场价格结构的因素主要包括交叉外部性的相对值、交易手续费以及用户单归属与多归属决策,并将双边市场的模型归纳为三类:垄断平台市场、单平台的竞争性市场、单平台和多平台并存的竞争性市场*“垄断平台市场”是指市场中只存在一个平台,没有竞争对手的存在;“单平台市场”是指市场中存在多个竞争性平台,但用户仅是某一特定平台的用户,不使用其他的竞争性平台;“多平台市场”是指市场中存在多个竞争性平台,用户既可以是平台x的用户,同时也可以是平台y的用户。。共享经济多为垄断平台市场,如房屋共享市场、劳动力外包市场;或者用户多归属假设下的竞争平台市场,如出行约车市场、网络借贷市场。因此,在设计模型思路上重点参考这两个模型。

孙武军和冯雪岩(2016)以及邱甲贤等(2016)的研究对本文的变量选取有所启发。前者利用人人贷平台的数据研究双边市场效用,用借贷双方的人数以及二次项解释单边的效用,但忽略了平台对双边用户收取的费用对双边用户效用的影响。后者考虑了平台收取的费率对效用的影响,却忽略了平台双边所面临的产品和服务的价格对效用的影响。而大量实证研究表明,价格对效用有显著影响,例如对杂志市场的实证研究证明了杂志价格对订阅读者效用的显著影响(Kaiser & Wright,2006)。基于此,本文在构建模型时将平台双边的用户所面临的价格作为解释变量。Rochet & Tirole(2006)和Armstrong(2006)都认为平台向用户收取的费用是影响用户获得的效用的重要因素。不同之处在于,Rochet & Tirole(2006)认为平台对一边用户收取的费用是交易次数的函数,而Armstrong认为该费用为一个合计的数值。本文在模型设计中将平台对用户收取的手续费作为解释变量,但值得注意的是,现实中共享经济平台往往通过补贴吸引消费端用户,然后对产品和服务的提供者收取费用,因此,可以认为平台对消费端用户收取的费用为0。最后,本文在模型设计中同时考虑使用外部性和成员外部性,并以平台另一边用户的效用表示使用外部性,以平台另一边用户数量表示成员外部性。

为降低异方差性,并反映平台双边效用对解释变量的弹性,本文对变量进行对数化处理,构建模型如下:

LNincomeit=λ1gLNamountit+α1gLNniit+β1gLNnbit+θ1gLNorintit+φ1gLNinfoit+ξ1

(1)

LNamountit=λ2gLNincomeit+α2gLNniit+β2gLNnbit+γ2gLNorintrandit+η2gLNfeebit+ψ2gLNtermit+ξ2

(2)

LNincomeit=λ3gLNamountit+α31gLNniit+β31gLNnbit+α32gLNni2it+β32gLNnb2it+θ3gLNorintit+φ3gLNinfoit+ξ3

(3)

LNamountit=λ4gLNincomeit+α41gLNniit+β41gLNnbit+α42gLNni2it+β42gLNnb2it+γ4gLNorintrandit+η4gLNfeebit+ψ4gLNtermit+ξ4

(4)

效用是被解释变量,投资人参与共享经济平台的主要目的是获取超额利息收入。因此,通过计算平台投资人获得的超过一年期定期存款利息这部分的收入可以更准确反映投资人在平台获得的效用,计算公式为Income=Money(Interest-DepositeRate),其中Income为平台投资人人均利息收入,Money为平台人均投资金额,Interest为平台平均利率,DepositeRate为统计数据年份的一年期定期存款利率。孙武军和冯雪岩(2016)通过成功借款金额对总借款金额的占比来衡量借款人效用,比例越高表明借款人需求被满足的程度越高,效用越大。但是,中国2016年金融市场整体表现为供给小于需求的状态,在网络借贷市场具体表现为借款标的少而投资人多,因此大部分网络借贷平台借款成功率基本为100%,很少存在流标现象,成功借款金额对总金额占比这一指标意义不大。本文借鉴Rysman(2004)的研究,认为借款人的效用可以通过借款需求的金额来衡量,具体地,平台借款人人均借款金额Amount可以在一定程度上反映借款人效用。

外部性是核心解释变量,考虑到共享经济市场产品的可替代性,本文假设双边市场存在成员外部性,用ni和nb表示,ni为平台按月统计的投资人人数,nb为平台按月统计的借款人人数。为进一步验证交叉网络外部性是否存在倒U型非线性关系,引入二次项ni2和nb2作为解释变量。平台某一边用户的使用外部性用平台另一边用户的效用衡量,该变量为内生变量。

考虑到P2P网络借贷的金融行业特性,在充分考虑了双边市场理论的基础上,需要加入符合金融市场特征的影响借款人和投资人效用的其他解释变量。借鉴陈霄和叶德珠(2016)、廖理等(2014)对信息透明度和借款期限的重视,本文引入info和term作为核心解释变量。info是网贷之家对公司基本信息、运营数据信息、借款资料等的公布程度综合计算得出的信息透明度指标,积分越高表明平台信息公开得越多,平台越透明,最高分为90分。term为网贷之家统计的每月平台借款标的平均借款期限。i和t分别表示平台和统计的月份。

双边市场理论认为价格是影响双边效用的重要因素,网贷市场中的价格表现为利率,因此,本文引入利率作为控制变量。借款人面对的价格和投资人面对的价格不同,本文假设投资人价格orint用平台月均投资收益率表示,借款人价格orintrand用平台月均借款利率表示。网贷之家公开数据只包括平台月均投资收益率,根据市场调研和访谈获悉,借款人利率一般在投资收益率基础上上浮6%至10%,因此,本文在orint基础上随机生成月均借款利率orintrand。

四、 数据来源和描述性统计

1. 数据来源

中国网贷市场经过了爆发式增长与无序竞争,随着监管细则的完善和落实以及行业自律的加强,行业发展趋于稳定,行业整体信息透明度有较大提高。而网络约车市场的频繁兼并行为影响了统计数据的稳定性和连续性,其他共享经济市场由于长期存在垄断平台,数据较难获取。因此,本文选择网贷行业有现实性与合理性。

本文数据来源于网贷之家的公开统计数据。网贷之家(http://www.wdzj.com/)是国内第一家权威的第三方互联网金融信息统计平台,统计了从2011年起至今全国所有的网络借贷平台数据,统计数据维度包括平台成交量、用户数量、利率水平等原始数据,也包括平台综合排名、信息透明度、资产集中度等平台自行设计和计算的指标数据。在数据时间维度的选取上,受到平台公开数据可获得性的限制,本文选择2016年7月至2016年12月六个月的时间序列数据。在横截面维度上,本文主要根据两个条件对平台企业进行筛选。首先,根据“业务类型”将符合共享经济模式的平台筛选出来,具体而言,选择开展“个人信贷”、“车贷”、“房贷”、“消费金融”、“农村金融”和“艺术品抵押”业务的平台,排除开展“供应链”、“银行过桥”、“企业信用贷”、“债券流转”、“融资租赁”、“商业保理”和“票据”业务的平台。其次,对所有运行中的平台进行综合评级,选出前100名优秀平台,考虑到时效性,本文选择2015年和2016年都入选排名前75家的平台。综合上述两个条件,最终选出41家符合要求的平台作为样本来源。

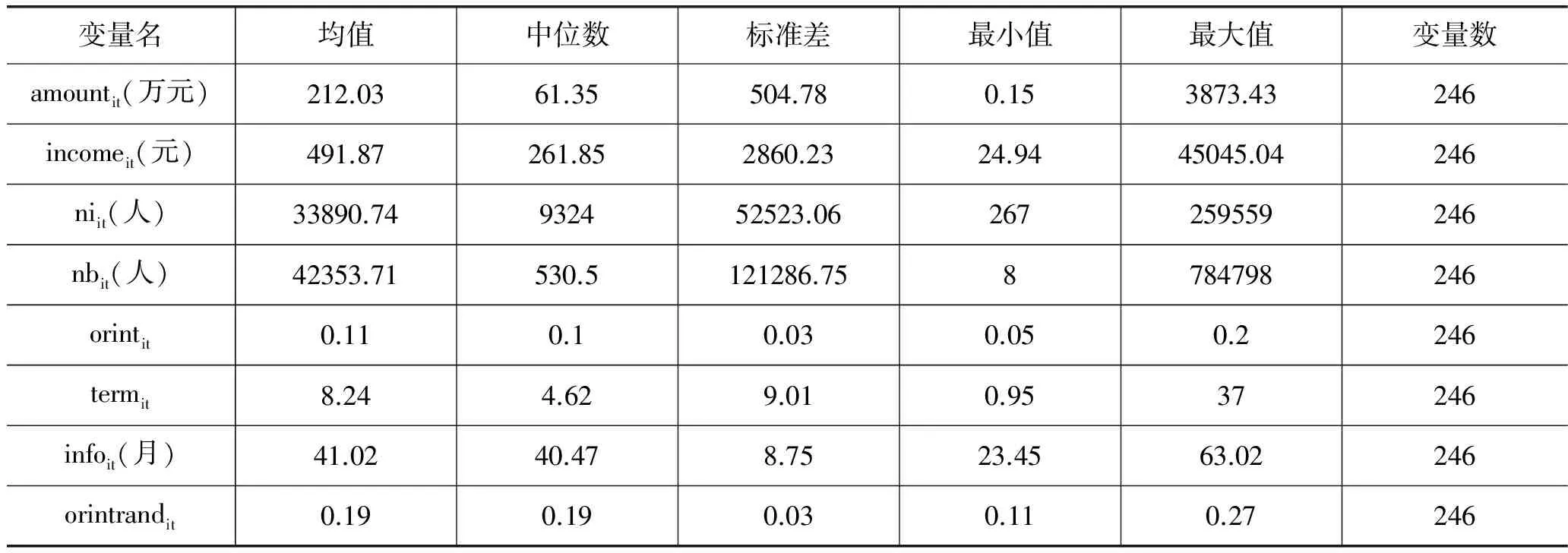

2. 描述性统计

变量的描述性统计结果如表1所示。投资人通过网贷平台可获得的效用为人均每月491.87元,高于同期一年期银行定期存款利率的利息收入,这是投资人参与网贷平台的激励。平台月统计人均借款金额为212.03万,中位数为61.35万元,一小部分平台的借款人达数千万从而提高了平均数。这说明网贷市场中借款人需求存在较大的差异性。平台月均投资人数为33890人,借款人为42353人,借款人数大于投资人数,网贷市场整体交易活跃。平台人均借款期限为8个月,属于短期借款,间接说明网贷市场流动性较高、交易活跃,借款标的期限较短的市场环境中借款人相对容易筹措到资金。平台信息透明度平均得分为41.02,最小值仅为23.45,说明网贷市场普遍存在信息不透明现象。信息不透明意味着较大的风险,这要求利率回报增加,从而影响了投资人获得的利息收益。平台投资人平均年化收益率为11%,作者估算的借款人平均年化利率为19%,借款利率虽然高于央行规定的企业贷款基准利率,但远低于央行规定的最高贷款利率24%。平台以相对银行渠道更为合适的价格向有资金需求的借款人提供了新的融资渠道,这解释了借款人参与平台的激励。

表1 描述性统计结果

资料来源:作者自制。

五、 实证结果分析

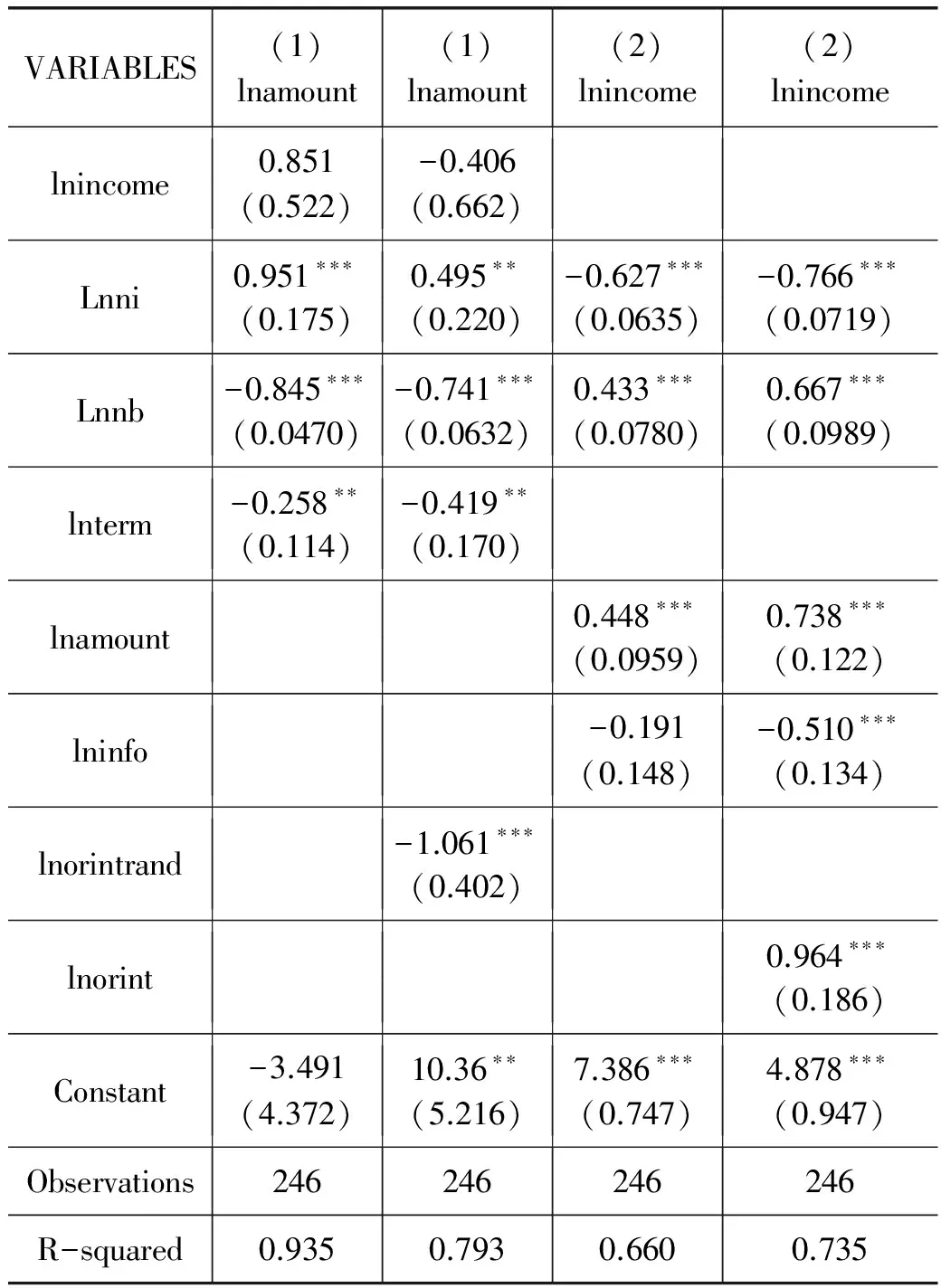

本文用共享经济平台一边用户的效用的系数表示使用外部性,解释平台另一边用户获得的效用,因此,双边用户的效用为互为解释变量与被解释变量,产生内生性问题。本文通过构建联立方程模型解决内生性问题。当方程组是联立方程系统时,解释变量可能包括来自其他方程的一个或多个被解释变量,利用三阶段最小二乘法估计量,可以通过系统估计来获得更有效的估计值,该方法提供了比利用来自非当前时期的其他时期外生变量更为传统的获取工具变量的方法(科林卡梅伦 & 特里维迪,2010)。

联立方程模型在解决内生性问题时,也会产生方程识别问题,由于amount和income为内生被解释变量,方程(1)、(2)、(3)、(4)中遗漏的外生变量都是2个,根据联立方程模型可识别原则判断,方程组为过度识别。样本N=41、t=6,属于短面板数据,考虑平台之间的组别效应,由于N过大自由度过小,无法使用3SLS进行有效估计。本文将时间作为组别,以解决因N过大引起的识别问题,并引入时间month虚拟变量,从而使模型可进行3SLS估计。回归结果见表2。

1. 交叉网络外部性检验

首先,检验共享经济平台正的交叉网络外部性。方程1变量lnni系数在95%水平显著为正,方程2变量lnnb系数在99%水平显著为正,并且lnamount系数也在99%水平显著为正,验证了假设1共享经济平台双边存在正的交叉网络外部性。具体地,lnni和lnnb的正相关性验证了共享经济市场的成员外部性,这说明平台一边边际用户数量的变化与另一边用户效用正相关,这可能是由于更多的供给意味着交易成功完成的概率更高。Lnamount正系数表现了使用外部性,借款人通过平台获得的融资越多越能体现出平台的价值,投资者通过参与平台进行投资获取这些价值,转化成自身的效用——利息收益。方程1变量lnincome系数不显著,一个可能的解释是2016年下半年我国金融市场“资产荒”导致市场中优质资产匮乏,大量投资人由于缺乏投资渠道,投资需求受到压抑。投资人参与网络借贷的行为体现了投资渠道的效用大于资产本身的效用,投资人通过网络借贷平台获得的效用主要来自被压抑的投资需求获得的满足,该部分效用与平台的相关性大于与借款人的相关性。

表2 三阶段最小二乘估计结果

注:Standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1.

2. 自网络外部性检验

其次,检验共享经济平台负的自网络外部性。方程1变量lnnb和方程2变量lnni系数在99%水平均显著为负,表现出负的自网络外部性,验证了假设2。一个可能的解释是由于样本平台整体信用评分较低,平台上充斥劣质借款人,这一方面对优质借款人产生了挤出效应,另一方面加剧了竞争,导致了借款人整体获得的效用降低。另外,大量研究表明共享经济平台存在一定的“拥堵成本”(congestion cost),随着平台参与人数的增加,拥堵成本上升导致用户获得的效用降低(Benjaafar et al,2015)。

3. 非线性关系检验

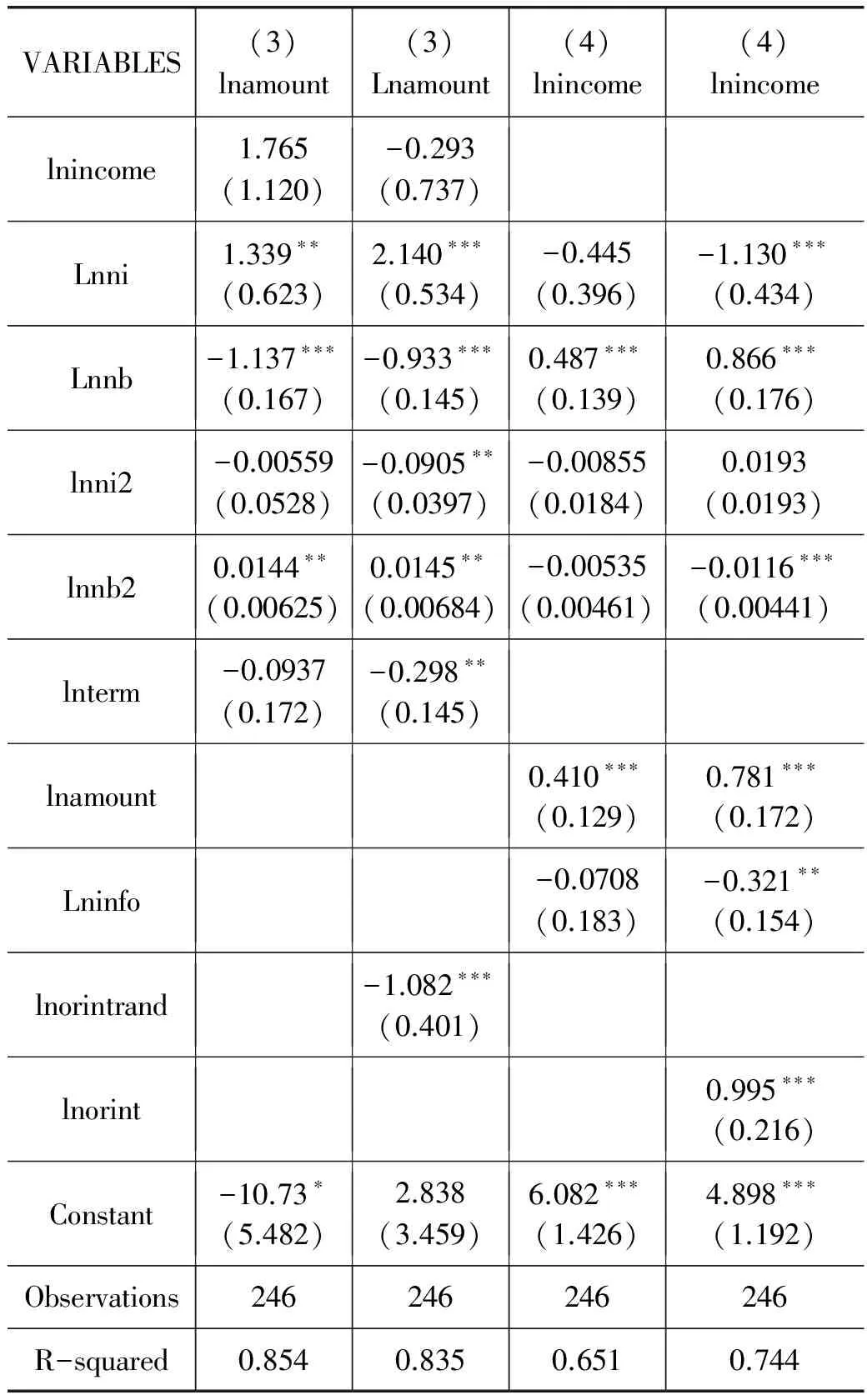

最后,检验共享经济平台非线性特征。本文在方程3和方程4中加入了借款人和投资人人数的二次型以验证成员外部性的非线性关系。回归结果见表3。

表3 非线性关系检验回归结果

注:Standard errors in parentheses, *** p<0.01, ** p<0.05, * p<0.1.

方程3在加入lnorintrand控制变量后,lnni、lnni2和lnterm的系数显著性有所提升;方程4在加入lnorint控制变量后,lnni、lnnb2和lninfo的系数显著性显著提升,并且R2由0.651提升到0.744,说明加入控制变量后的方程组解释能力更强。方程3变量lnni和lnnb的系数符号和方程1保持一致,值得注意的是变量lnni2和lnnb2的系数在95%水平均显著为正,验证了借款人效用与投资人人数的非线性关系。回归结果验证了网贷市场的非线性发展轨迹:平台发展初期,投资人人数较少,投资人人数的增长使得借款人更容易获得借款,为借款人带来正效用。当平台人数超过一定阈值时,投资人数进一步增长将抑制效用的提升。这是因为,一方面,投资人数的进一步增长导致拥堵成本上升,抑制了借款人效用的进一步上升;另一方面,借款人人数的进一步增长意味着大量劣质借款人的涌入,增加了市场整体风险使得投资人变得相对谨慎,这对借款人获得的效用产生了负影响。

在方程4中,变量lnni和lnnb系数和方程2保持一致,再次验证了假设1和假设2。此时系数lnnb2在99%水平显著为负,说明借款人人数超过一定阈值时,大量劣质借款人的涌入加大了投资人的风险,从而抑制其效用的进一步提升。方程4中lnni2的系数不显著,这可能是由于本文选择的观测时间跨度较短,未能反映出投资人正交叉网络外部性的非线性关系。

另外,对于作为控制变量的价格因素,方程1变量lnorintrand系数在99%水平显著为负;加入二次型的方程3中变量lnorintrand系数在同样的水平区间显著为负,这说明借款人面临的价格和借款人效用存在负相关关系。出于方便描述的考虑,投资人面对的价格虽然用数值为正的利率表示,但其经济学含义是获得的利息收益,这不同于借款人的需要付出的利息收益,因此可以理解为投资人面对实际为负数的价格。方程2和方程4中变量lnorint系数均在99%水平显著为正,说明投资人面临的价格和投资人效用存在负相关关系。

实证结果验证了本文所提出的三个假设。从本文研究来看,共享经济具有双边市场特征,符合双边市场理论的假设。

六、 结论及启示

本文通过网贷市场的数据验证了共享经济的双边市场特征,共享经济平台两边用户具有正的交叉网络外部性和负的自网络外部性,且外部性具有非线性关系。这一发现为共享经济平台治理提供了事实依据:一方面,平台应该合理利用正的交叉网络外部性将平台做大做强,为用户创造更大效用;另一方面建议平台通过机制设计尽量减少负的自网络外部性。本文的发现对政府牵头加快共享经济领域的征信体系建设,以增强市场透明度,降低行业负外部性提出了迫切要求。双边市场理论认为决定平台价格结构的因素之一是交叉网络外部性的大小,如果A边对B边的交叉网络外部性大于B对A,则A边容易成为平台降价争取客户数量的目标。本文的实证结果显示,当共享经济市场发展相对平稳的状态下,双边的正交叉网络外部性并没有很大的差别,因此网络借贷平台的定价策略并不应偏重某一方。更为一般地,不同类型的共享经济平台定价需要参考正交叉网络外部性,这需要更多的实证研究作为支撑。最后,网络外部性的存在以及对空间地理位置的突破可能导致基于互联网的共享经济形成规模经济,先进入的平台一方面提高竞争对手的进入门槛,另一方面通过歧视性定价与传统企业展开不正当竞争。这就要求政府和监管部门在对共享经济行业管制过程中,坚持以保护消费者和维护市场公平为前提,防止共享经济平台不当利用网络外部性的行为。

1. Anders Hansen Henten Iwona Maria Windekilde. Transaction Costs and the Sharing Economy,DigitalPolicy,RegulationandGovernance, 2016,18:1-15.

2. Armstrong, M. Competition in two-sided Markets.TheRANDJournalofEconomics, 2006,37(3):668-691.

3. Benjaafar et al. Peer-to-Peer Product Sharing: Implications for Ownership, Usage and Social Welfare in the Sharing Economy. 2015,SocialScienceElectronicPublishing.

4. Cohen P. et al. Using Big Data to Estimate Consumer Surplus: The Case of Uber.NBERWorkingPaper, 2016.

5. Eid N, Maltby J & Talavera O. Income Rounding and Loan Performance in the Peer-to-Peer Market.MPRAPaper, 2016.

6. Fafchamps, M. et al. Adoption with Social Learning and Network Externalities.NBERWorkingPapers, 2016.

7. Farajallah,S.P..et al. What Drives Pricing Behavior in Peer-to-Peer Markets? Evidence from the Carsharing Platform Blablacar.SocialScienceElectronicPublishing, 2016.

8. Fraiberger,S.P and Sundararajan, A. Peer-to-Peer Rental Markets in the Sharing Economy.SocialScienceElectronicPublishing, 2015.

9. Kaiser, U. and Wright, J. Price Structure in Two-Sided Markets: Evidence from the Magazine Industry.InternationalJournalofIndustrialOrganization, 2006,24(1):1-28.

10. Kung, L. C and Zhong, G. Y. The Optimal Pricing Strategy for Two-Sided Platform Delivery in the Sharing Economy.TransportationResearchPartELogistics&TransportationReview, 2017, 101:1-12.

11. Marcus,F.and Joe,L.S. Community Structure and Collaborative Consumption: A Routine Activity Approach.AmericanBehavioralScientist, 1978,21(4):614-624.

12. Rochet, J. C. and Tirole, J. Platform Competition in Two‐Sided Markets.JournaloftheEuropeanEconomicAssociation, 2003,1(4): 990-1029.

13. Rochet, J. C.and Tirole, J. Two-Sided Markets:a Progress Report.TheRANDJournalofEconomics, 2006,37(3):645-667.

14. Rysman, M. Competition Between Networks: A Study of the Market for Yellow Pages.TheReviewofEconomicStudies,2004,71(2):483-512.

15. Rysman,M. An Empirical Analysis of Payment Card Usage.TheJournalofIndustrialEconomics, 2007,55(1):1-36.

16. Rysman,M.. The Economics of Two-Sided Markets.JournalofEconomicPerspectives,2009,23(3):125-143.

17. Schmalensee,R.,and Evans,D.S. Industrial Organization of Markets with Two-Sided Platforms.SsrnElectronicJournal,2005,3(1):103-114.

18. Zervas, G.et al. The Rise of the Sharing Economy: Estimating the Impact of Airbnb on the Hotel Industry.SsrnElectronicJournal, 2013.

19. 陈霄、叶德珠:《中国p2p网络借贷利率波动研究》,《国际金融研究》2016年第1期。

20. 廖理、李梦然、王正位:《聪明的投资者:非完全市场化利率与风险识别——来自p2p网络借贷的证据》,《经济研究》2014年第7期。

21. 刘奕、夏长杰:《享经济理论与政策研究动态》,《经济学动态》2016年第4期。

22. 卢现祥:《共享经济:交易成本最小化、制度变革与制度供给》,《社会科学战线》2016年第9期。

23. 洪武、张江城:《共享经济:经济伦理的一种新常态》,《天津社会科学》2016年第3期。

24. 邱甲贤等:《第三方电子交易平台的双边市场特征——基于在线个人借贷市场的实证分析》,《管理科学学报》2016年第1期。

25. 孙武军、冯雪岩:《P2P网络借贷平台具有双边市场特征吗?——来自“人人贷”的经验证据》,《北京工商大学学报(社会科学版)》 2016 年第3期。

26. 吴汉洪、孟剑:《双边市场理论与应用述评》,《中国人民大学学报》2014年第2期。

27. 胥莉、王耀斌、陈丽:《广告支持型双边市场的网络效应——即时通讯市场的实证分析》,《系统管理学报》2008年第6期。

28. 杨蕙馨、吴炜峰:《用户基础、网络分享与企业边界决定》,《中国工业经济》2009年第8期。

29. 杨帅:《共享经济带来的变革与产业影响研究》,《当代经济管理》2016年第6期。

猜你喜欢

建材发展导向(2022年14期)2022-08-19 02:11:24

河北环境工程学院学报(2021年1期)2021-03-19 08:42:38

上海财经大学学报(2019年3期)2019-06-04 08:05:24

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

中国资源综合利用(2017年4期)2018-01-22 02:46:40

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

黑龙江科学(2016年22期)2016-03-16 00:47:40

焊接(2015年5期)2015-07-18 11:03:41

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12 13:03:50

金融法苑(2014年2期)2014-10-17 02:53:27