我国大麦价格波动特征及其影响因素分析*

2018-03-27 06:28贾小玲孙致陆李先德

中国农业资源与区划 2018年1期

贾小玲,孙致陆,李先德

(中国农业科学院农业经济与发展研究所,北京 100081)

0 引言

大麦是饲料行业和啤酒行业的重要原料。长期以来,我国大麦生产一直以小规模分散种植为主,种植面积小、生产成本高。根据联合国粮农组织(FAO)数据可知,我国大麦收获面积从1961年至今总体上呈逐渐萎缩趋势, 21世纪以来持续低于100万hm2且不断减少,近年来保持在50万hm2左右。伴随着大麦收获面积的减少, 1995年以来,我国大麦产量整体上也呈现不断下降的趋势。1995~1997年我国大麦产量还保持在400万t以上,而从1998年开始降至400万t以下,其中1998~2006年的多数年份仍高于300万t,从2007年起进一步降至300万t以下,到2015年为186.84万t,比1995年减少了255.16万t,下降了57.73%。根据国家粮油信息中心数据,近年来我国大麦消费需求总量保持在400万t以上,国内大麦产量已不能完全满足消费需求,主要依靠大量进口来进行调节,所以大麦进口规模一直保持在很高水平。1995年以来,我国大麦进口量在除2007年外的其他年份里均保持在100万t以上,其中,在1995~2003年和2004~2007年经历了两次较为明显的“先增后减”的变化过程, 2008年以来则在总体上保持增长的势头, 2016年达到456.3万t,且进口量始终大幅高于出口量。2004年以来我国全面放开粮食市场和价格,市场机制在粮食价格形成中发挥决定性作用,我国大麦价格也是在市场机制作用下形成的,并且近年来随着国际大麦价格的持续震荡和国内农业生产成本的全面大幅攀升,我国大麦价格也出现了剧烈波动。而大麦价格的持续频繁波动,对大麦种植户、经销商以及加工企业等大麦产业链相关主体都造成了很大冲击,严重影响了大麦种植户的生产积极性和大麦产业的平稳发展。因此,深入研究我国大麦价格波动特征及其影响因素,对提升大麦产业链相关主体识别和应对市场风险的能力,促进大麦产业的健康发展具有重要现实意义。

1 文献综述

农产品价格波动及其影响因素问题一直受到国内学术界的广泛关注,并且出现了大量的研究成果。在农产品价格波动的研究对象方面,主要分析了我国小麦、玉米和水稻、大豆等主要粮食作物以及棉花、大蒜和柑橘等主要经济作物[1-6]。在农产品价格波动特征研究方面,罗万纯和刘锐[3]采用ARCH类模型对我国粮食价格波动及其非对称性进行了分析,认为小麦和玉米价格波动具有显著的集簇性,小麦价格波动具有非对称性; 林光华和陈铁[7]运用ARCH类模型分析了国际大米价格波动规律,认为国际大米价格存在一阶ARCH效应和“杠杆效应”。在农产品价格波动影响因素研究方面,温凤荣和史建民[1]通过构建多元回归方程,认为生产成本是影响主产区玉米价格波动的主要因素; 刘光俊和胡继连[4]采用ARCH模型进行分析,认为供需变动是影响山东省棉花价格波动的主要因素; 李京栋和张吉国[5]基于VAR模型分析,提出货币供给和成本消耗等会对大蒜价格产生较大影响。已有关于我国农产品价格波动特征及其影响因素的研究为文章提供了有益的参考和借鉴,但目前国内还缺少对我国大麦价格波动特征的研究,更鲜有关于其影响因素的分析。有鉴于此,该文基于当前国内外大麦市场形势,先采用HP 滤波法和ARCH类模型深入探究我国大麦价格波动特征,然后采用脉冲响应函数分析我国大麦价格波动影响因素,最后提出相应的政策建议。

2 我国大麦价格波动特征分析

2.1 数据说明

该文使用的我国大麦价格数据来源于谷鸽久久网,根据数据的可获得性和完整性,具体包括了江苏、甘肃、云南、新疆、内蒙古和湖北等6个大麦主产省区2011年4月至2017年2月的大麦市场贸易商收购价格数据(元/kg),共426个省级月度时间序列数据,其中,江苏、甘肃、新疆和内蒙古是我国啤酒大麦主要产地,云南和湖北是我国饲料大麦主要产地; 对于个别省份在个别月份缺失的月度价格数据,以其相邻月份的月度价格数据算术平均值来近似表示; 进一步对各省份在相同月份的大麦月度价格取算术平均值,计算得到全国大麦月度价格。为了使不同月份的大麦月度价格数据之间具有可比性,根据样本期,该文还利用经过调整的全国月度CPI指数(以2011年4月为基期)对全国大麦月度价格数据进行了平减处理,以消除物价波动因素的影响并得到大麦月度实际价格。除大麦实际价格外,该文还运用价格收益率指标来分析大麦价格波动特征。价格收益率指标以RP来表示,其计算公式为:RPt=lnpt-lnpt-1; 其中,pt和pt-1分别表示第t月和第t-1月的大麦实际价格。

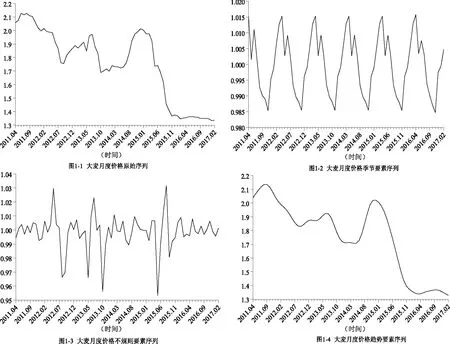

图1 2011年4月至2017年2月我国大麦价格的Census X12季节调整分析

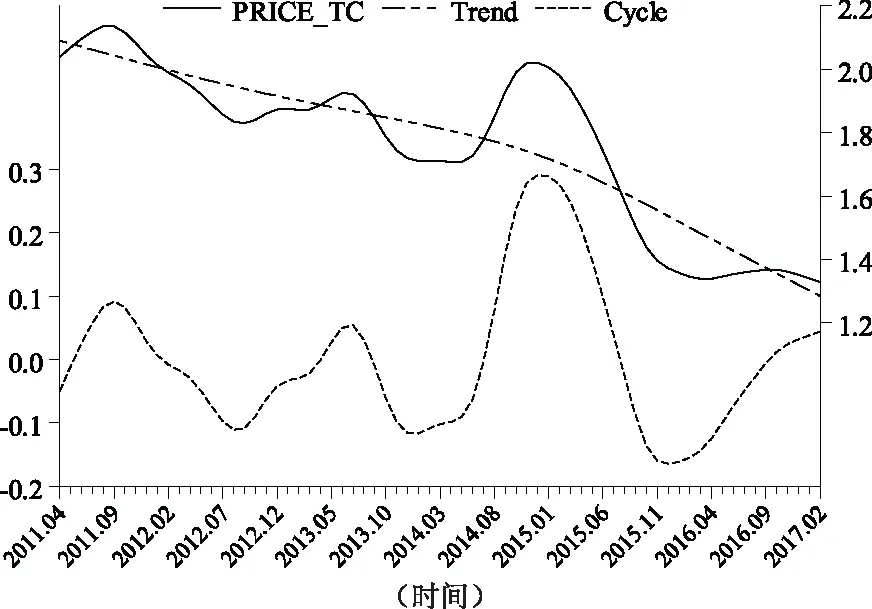

图2 我国大麦价格的HP滤波分解分析

2.2 Census X12季节调整分析

农产品价格波动通常呈现出一定的周期性和季节性特征,而季节要素和不规则要素往往会掩盖价格的真实变化特征,因此在分析农产品价格波动特征之前,需要先对其进行季节调整,剔除其中的季节要素和不规则要素,以期更好地揭示其趋势性和周期性变化特点[8]。Census X12季节调整方法是一种较为常用的季节调整方法,其一般形式为Yt=TCt+St+It; 其中,TCt、St和It分别表示趋势要素、季节要素和不规则要素。该文采用Census X12季节调整方法对大麦月度价格进行季节调整,结果如图1。图1-4中大麦月度价格的趋势要素序列是原始序列(图1-1)剔除掉其季节要素序列(图1-2)和不规则要素序列(图1-3)后得到; 经过比较可知,大麦月度价格的趋势要素序列比原始序列更加平滑,说明我国大麦月度价格受季节要素和不规则要素的影响比较大。根据图1-2可知,样本期内我国大麦月度价格季节要素序列表现出明显的季节分布特征,大麦价格波动存在很强的规律性; 根据图1-3可知,在2012年4~10月、2013年4~12月和2015年4~11月,我国大麦月度价格不规则波动起伏最为剧烈,说明一些不可观测的不规则要素在很大程度上影响和决定了这3个阶段的大麦月度价格波动。

2.3 HP滤波分解分析

HP滤波法是由Hodrick和Prescott[9]提出的一种分析经济趋势以及波动周期的方法。该文继续对剔除季节要素和不规则要素影响后的我国大麦月度价格序列进行HP滤波分析,以分解出大麦月度价格的长期趋势项和周期循环趋势项,结果如图2。其中PRICE-TC为剔除季节要素和不规则要素影响后的序列,Trend为从PRICE-TC中分解出来的长期趋势项,Cycle为从PRICE-TC中分解出来的周期循环趋势项。

2.3.1 大麦价格波动趋势特征

根据图2可知, 2011年4月至2017年2月剔除周期波动的我国大麦价格长期趋势呈缓慢下降态势,由2011年4月的2.03元/kg下降至2017年2月的1.33元/kg,价格跌幅为34.48%; 其可能的主要原因是,该期间内大麦大量进口对我国国内大麦产业造成的冲击,近年来伴随着国外优质低价大麦进口规模的持续扩大,国产大麦相较于进口大麦一直以来存在的品质不高、均一性较差等问题愈加凸显,进口大麦不仅挤占了国产大麦的市场空间,还打压了国产大麦的市场价格,导致国产大麦“有市无价”,进一步观察图2可知,我国大麦价格曾在2014年8月至2015年1月出现短暂上升,但在2015年2月至2017年2月又呈现缓慢下降趋势。样本期内我国大麦价格的年度高点通常出现在每年的9~12月,其中2011年和2013年均在9月, 2014年和2016年均在12月; 其可能的主要原因是,我国大麦在第四季度通常处于一年中的库存不足状态,供给量减少会抬高其市场价格。

2.3.2 大麦价格波动周期特征

根据图2可知,样本期内我国大麦价格的周期性波动并不是沿着单一方向演进的持续运动,而是呈现出升降相间、涨落交替的规律性特征。根据“谷—峰—谷”的划分方法,样本期内我国大麦价格走势大致经过了3.5个周期:第1个周期是2011年4月至2012年8月,历时16个月; 第2个周期是2012年9月至2014年1月,历时17个月; 第3个周期是2014年2月至2015年12月,历时23个月; 最后半个周期是2016年1月至2017年2月,历时14个月。从大麦价格波动周期的持续时间来看,平均为18个月(由于第4个周期不是一个完整的周期,未考虑)。从大麦价格波动周期的强度来看, 3个波动周期中,第1个周期和第2个周期的波动都较为平缓,第3个周期的波动则较为剧烈且持续时间最长。

2.4 ARCH类模型分析

为了深入分析我国大麦价格波动特征,该文接下来在描述性统计分析和平稳性检验的基础上,先采用GARCH模型检验大麦价格波动是否具有集聚性,然后采用GARCH-M模型检验大麦价格是否具有高风险高回报的特征,还进一步采用TARCH模型和EGARCH模型分析大麦价格波动的非对称性。

表1 我国大麦价格收益率描述性统计分析

表2 我国大麦价格收益率单位根检验

图3 我国大麦价格收益率变化

2.4.1 描述性统计分析

根据表1可知,样本期内我国大麦价格收益率的平均值为-0.006 2,标准差为0.028 2; 偏度值为-1.240 5且小于0,分布呈左偏; 峰度值为6.323 6,高于正态分布的峰度值3; JB统计量值为50.172 3,且在1%水平下显著。描述性统计量说明,我国大麦价格收益率具有尖峰厚尾的特征且不服从正态分布。根据图3可知,样本期内我国大麦价格收益率波动存在集聚性和异方差性,因此需要对其进行ARCH-LM检验,以判断其是否存在显著的异方差效应。

2.4.2 单位根检验

根据时间序列变量建模时,要求其数据是平稳的。为了考察我国大麦价格收益率序列是否平稳,该文采用ADF检验法对其进行单位根检验。根据表2可知,在同时考虑常数项和时间趋势项的情况下,得到的ADF检验统计量值小于其在1%水平下的临界值,即其在1%水平下显著,因此,应该拒绝原假设,我国大麦价格收益率序列是平稳的。

2.4.3 ARCH效应检验

ARCH模型通常用于刻画预测误差的条件方差中可能存在的某种相关性。该文先对我国大麦价格收益率进行自相关/偏自相关检验,结果表明,自相关系数呈震荡式递减,偏自相关系数除了一阶显著不为0外,其他各项均接近0; 可见,我国大麦价格收益率残差序列存在一阶序列相关,且收益率RP的均值方程可表示为:RPt=0.326 8RPt~1+ut。该文接下来继续对该收益率均值方程进行ARCH-LM检验,结果表明,当滞后阶数为四阶时,F统计量和nR2在5%水平下显著,应该拒绝原假设,即我国大麦价格收益率(滞后四阶)在5%水平下存在显著的异方差效应,此时需要估计很多参数,可以用一个低阶的GARCH模型来代替,以减少待估计参数的个数。

我国大麦价格收益率的ARCH类模型估计结果如表3。对GARCH模型进行ARCH-LM检验,得到滞后一阶残差序列的相伴概率为0.52,应该接受原假设,即利用GARCH模型消除了条件异方差性。在GARCH模型方差方程估计结果中,α和β的估计值都在1%水平下显著,表明我国大麦价格收益率序列具有显著的波动集聚性;α和β的估计值之和等于0.877 8,即比较接近1,表明前期的外部冲击和自身过去的波动都会持续影响我国大麦价格的波动。在GARCH-M模型均值方程估计结果中,ρ的估计值为0.357 6,但不显著,表明我国大麦市场不存在高风险高回报的特征。在TARCH模型方差方程估计结果中,非对称效应项的系数γ的估计值大于0且在5%水平下显著,而在EGARCH模型方差方程估计结果中,γ的估计值小于0且在1%水平下显著,说明我国大麦价格下降的消息会比价格上涨的消息引起更大幅度价格波动,即大麦价格波动具有显著的非对称性。

表3 我国大麦价格收益率的ARCH类模型估计

3 我国大麦价格波动影响因素分析

3.1 变量选择

我国大麦价格波动是国内大麦供求、大麦生产成本、大麦进口量、相关品种粮食价格和国际大麦价格等因素共同作用的结果。由于该文我国大麦价格为月度数据,考虑到变量数据的可获得性和口径一致,该文在分析时主要是从国内大麦供求和生产成本之外的因素中确定影响我国大麦价格波动的主要变量。我国大麦进口来源国集中于澳大利亚、法国、加拿大和乌克兰等国家; 而我国已于1995年取消了大麦进口配额,“入世”以来主要实行最惠国税率、协定税率、特惠税率和普通税率,目前实际上能起到进口关税保护作用的仅有3%的最惠国税率,进口关税水平非常低[10]。大麦大量进口和集中进口增强了国内外市场的联动性,因此,该文选取大麦进口量作为影响我国大麦价格波动的主要变量之一。由于1996年以来澳大利亚一直是我国大麦第一大进口来源地,我国从澳大利亚进口大麦量占我国大麦进口总量的比重在1996年以来的多数年份里都保持在50%以上, 2012年曾高达82.22%,因此,该文选取澳大利亚大麦出口离岸价格表示影响我国大麦价格波动的国际大麦价格。大麦和玉米都是我国饲料行业的重要原料,互为替代品,大麦和玉米的价格存在相互影响,因此,该文还选用玉米月度批发价格表示影响我国大麦价格波动的大麦替代品价格。

综上所述,该文选取我国大麦月度价格数据作为因变量,选取大麦月度进口量、国际大麦月度价格和国内玉米月度价格作为自变量对我国大麦价格波动的影响因素进行实证分析。国际大麦价格采用澳大利亚大麦出口离岸价格,数据来源于联合国粮农组织(FAO); 大麦月度进口量数据来源于中国海关总署; 国内玉米月度价格数据来源于农业部信息中心。这些变量的数据样本期均为2011年4月至2017年2月。为了提高变量数据的可比性,该文采用澳大利亚CPI定基指数(2011年4月=100)对澳大利亚大麦出口离岸价格进行调整,并通过汇率转换消除汇率变化的影响,澳大利亚CPI指数数据来源于澳大利亚统计局,美元兑人民币汇率中间价数据来源于中国人民银行; 玉米月度价格同标题2.1中大麦月度价格处理方式,采用经过调整的全国月度CPI定基指数(以2011年4月为基期)进行了平减处理。

3.2 实证分析

该文接下来在对国内大麦价格、大麦进口量、国际大麦价格和国内玉米价格进行单位根检验、协整检验和Granger因果检验的基础上,采用脉冲响应函数分析大麦进口量、国际大麦价格和国内玉米价格对国内大麦价格的影响。

3.2.1 单位根检验

根据表4中的单位根检验结果可知,各变量的原序列都是非平稳的,而其一阶差分序列在1%水平下都是平稳的,说明各变量均为一阶单整序列,满足协整检验的前提。

3.2.2 协整检验

对于多变量之间的长期均衡关系,可以采用Johansen多元协整检验法进行检验。根据表5中的检验结果可知,在1%水平下,原假设“0个协整方程”和“至多有1个协整方程”均被拒绝,而原假设“至多有2个协整方程”被接受,因此,国内大麦价格、大麦进口量、国际大麦价格和国内玉米价格之间存在2个协整关系,即各变量之间存在长期稳定的均衡关系。

3.2.3 Granger因果检验

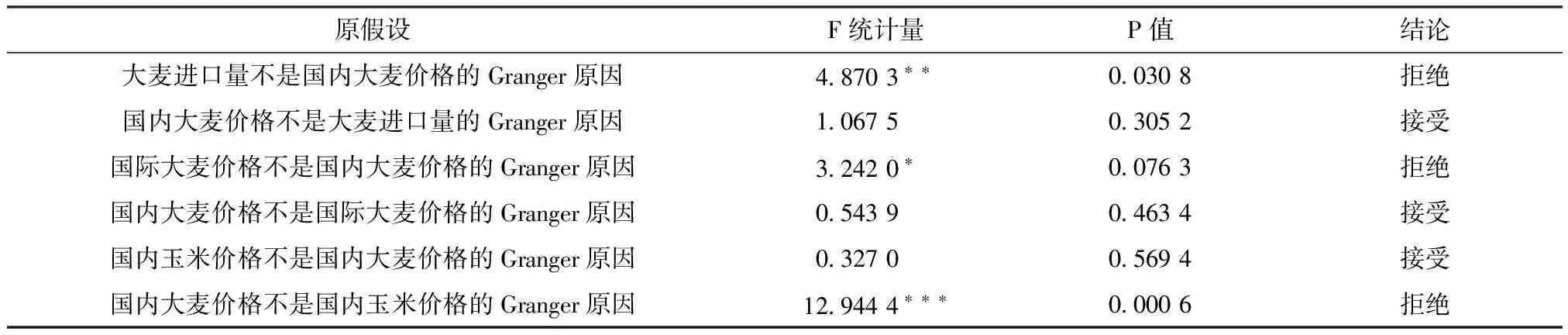

Granger因果检验是考察变量间因果关系较为便捷的工具,可以用来检验某个变量对另一个变量的影响,如果影响显著,应拒绝原假设,说明该变量是另一个变量的Granger原因。根据表6的检验结果可知,大麦进口量和国际大麦价格是国内大麦价格的Granger原因,说明大麦进口量和国际大麦价格对国内大麦价格的变动存在一定的影响; 国内玉米价格不是国内大麦价格的Granger原因,而国内大麦价格是国内玉米价格的Granger原因。

表4 各变量单位根检验

表5 各变量Johansen协整检验

表6 各变量Granger因果检验

3.2.4 脉冲响应函数分析

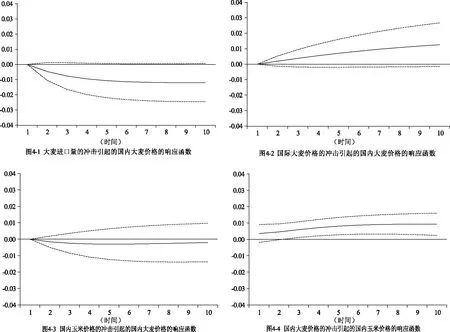

脉冲响应函数描述的是VAR模型中的一个内生变量标准误差的冲击给其他内生变量带来的动态影响。图4为脉冲响应函数分析结果,横轴表示冲击作用的滞后期间数(以月为单位),纵轴表示响应变量的响应值,实线表示响应变量受冲击后的走势,实线上方及下方的虚线表示走势的正负两倍标准差偏离带。

图4 脉冲响应函数分析

从图4-1可以看出,给大麦进口量一个正向冲击后,国内大麦价格在第2期做出负向响应,之后大麦进口量对国内大麦价格的负向影响逐渐增强,国内大麦价格逐渐下降,负向影响程度在第6期达到最大值,此后保持稳定; 说明国内大麦价格对大麦进口量变化的负向响应比较强烈且持久。从图4-2可以看出,给国际大麦价格一个正向冲击后,国内大麦价格在第2期做出正向响应,此后国际大麦价格对国内大麦价格的正向影响逐渐增加; 说明国际大麦价格对国内价格有显著影响,且国内大麦价格随国际大麦价格同向变动。从图4-3可知,给国内玉米价格一个正向冲击后,国内大麦价格在第2期做出负向响应且响应程度较弱,即国内玉米价格对国内大麦价格产生较弱负向影响,且负向影响在第7期之后呈趋于减弱的态势; 说明国内玉米价格对国内大麦价格有一定影响,但影响程度较弱。从图4-4可以看出,给国内大麦价格一个正向冲击后,国内玉米价格随国内大麦价格同向变动,表明国内大麦价格对国内玉米价格影响效果显著,与表6分析结果一致。因此,根据脉冲响应函数分析结果并结合分析结果可知,大麦进口量和国际大麦价格对国内大麦价格波动的影响较为明显; 国内玉米价格对国内大麦价格的影响较弱,而国内大麦价格对国内玉米价格的影响较大。

4 结论与启示

通过对我国大麦价格波动特征及其影响因素的分析,得到了主要结论:(1)我国大麦价格波动季节性和周期性明显,样本期内总体上呈现出逐渐下降趋势; (2)我国大麦价格具有显著的波动集聚性,但大麦市场不存在高风险高回报的特征; (3)我国大麦价格波动呈现明显的不对称性,即价格下降信息比价格上涨信息引起的价格波动幅度更大; (4)大麦进口量和国际大麦价格是影响我国大麦价格波动的主要因素。

为了促进我国大麦市场的平稳健康发展,该文提出建议:(1)保障并提高国内大麦合理产能。对大麦生产在支持政策方面予以适当倾斜,稳定并提高国内大麦产量与质量,同时缓解农业生产资料价格上涨对大麦种植户的影响,提高国产大麦国际竞争力。(2)完善大麦价格监测预警体系。建立健全大麦价格监测预警体系,加强市场供需信息调查,科学研判市场变化趋势并及时发布有效信息,为农户合理安排生产提供科学依据; 加强大麦市场监管,打击投机行为,维护市场秩序,稳定市场价格。(3)加强国内大麦进口企业整合。目前我国大麦对外依存度较高,但进口企业大多规模小且分散,在国际市场中处于弱势地位,应尽快推进进口企业整合,建立强有力的贸易商协会组织,及时根据国际市场动向调整进口策略,降低国际市场波动带来的输入性风险。(4)推动大麦进口来源多元化。促进国内大麦进口企业和俄罗斯、法国与乌克兰等大麦主产国的贸易联系,以获得更加多元化的进口来源渠道,逐步降低对澳大利亚大麦过高的进口依赖度,提高大麦进口的可调控能力,分散大麦进口风险。

[1] 张利庠,陈秀兰.我国小麦价格变动特点分析.农业技术经济, 2014,(5): 73~80

[2] 温凤荣, 史建民.主产区玉米价格波动分析——以山东省为例.农业技术经济, 2014,(7): 89~95

[3] 罗万纯, 刘锐.中国粮食价格波动分析:基于ARCH类模型.中国农村经济, 2010,(4): 30~37,47

[4] 刘光俊, 胡继连.山东省棉花价格波动特征及影响因素——基于ARCH类模型分析.中国农业资源与区划, 2016, 37(5): 96~101

[5] 李京栋, 张吉国.中国小品种农产品价格波动特征及其影响因素——基于2005~2014年大蒜价格数据的实证分析.湖南农业大学学报(社会科学版), 2015,16(4): 8~15

[6] 周霞, 胡继连,宋霞.中国柑橘供求弹性与生产波动影响因素实证研究.中国农业资源与区划, 2014,35(3): 52~58,84

[7] 林光华, 陈铁.国际大米价格波动的实证分析:基于ARCH类模型.中国农村经济, 2011,(2): 83~92

[8] 高铁梅. 计量经济分析方法与建模.北京:清华大学出版社, 2009

[9] Hodrick R J,Prescott E C.Postwar U.S.business cycles:An empirical investigation.Social Science Electronic Publishing, 1997, 29(1): 1~16

[10]孙致陆, 李先德.大麦进口对我国大麦产业的影响与应对措施.中国食物与营养, 2015, 21(7): 50~54

猜你喜欢

作文小学高年级(2022年5期)2022-06-16

环境卫生工程(2021年4期)2021-10-13

疯狂英语·新读写(2021年2期)2021-02-25

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

华人时刊(2016年19期)2016-04-05

中国记者(2015年8期)2015-05-09

中国记者(2014年4期)2014-05-14