利益相关者视域下中国旅游上市企业效率研究*

——基于超效率DEA-Tobit两步法分析

2018-03-26 10:50高明,何玮

旅游研究与实践 2018年1期

高 明,何 玮

(浙江旅游职业学院 酒店管理系,浙江 杭州 311231)

中国旅游从外事接待型事业起步,成长为国民经济的重要产业仅用了30余年。2015年,我国旅游业对GDP综合贡献程度首超10%[1],进一步凸显了其在产业结构优化、国民经济调整中的中坚作用。充分发挥旅游企业的高关联性和强带动效应,不仅是新常态下转变经济发展方式的重要载体,更是破解“经济高速增长,服务业低水平稳态发展”的“中国悖论”的有效手段[2]。因此,对旅游企业效率及其影响因素的研究兼具理论和现实意义。

1 文献回顾

长期以来,围绕企业效率及影响因素的研究一直是国内外学界的热点。旅游研究中,学者多用数据包络分析(data envelopment analysis, DEA)模型测量企业效率的大小,比较选定区域内的企业整体水平。Assaf[3]基于上述方法,对亚太地区旅行社和酒店企业进行了比较分析;并在研究成果基础上,选取固定资产、客房年收入和其他收入评估全台湾酒店企业的经营效率。Barros[4]等使用CCR-DEA/BCC-DEA模型抽样评价了葡萄牙43家酒店1999-2001年的经营效率。Fuentes[5]同样运用CCR-DEA方法对西班牙旅行社进行效率测量,并借助曼-惠特尼秩和检验对旅行社之间的差异性做了分析。近5年,Cracolici、Kao和马晓龙等国内外学者进一步拓展了DEA模型的使用范围,在旅游市场竞争力分析、旅游目的地及旅游景区的效率测度上做了积极探索[6-8]。

在影响旅游企业效率的因素方面,西方旅游学者的研究范围较广,基本覆盖了酒店[9-10]、旅行社[11]、景区[12-13]及旅游交通[14]等产业主体。我国学者简玉峰、刘长生以张家界市旅游酒店为样本开展实证研究,发现产权结构、人力资源及星级等级对酒店效率有正面影响[15]。陈咏英[16]等学者深化了研究内容,通过分析我国22家旅游上市公司的经营数据发现:利益相关者的控制权(控股股东为代表)、现金流和企业发展速度对旅游企业的投资效率有显著影响。陶卓民[17]等进一步指出,供应链质量、人力资源质量、资产配置质量及创新程度能够促使旅游企业效率改进。朱程亮[18]等学者在综合研判中国旅游产业效率的影响因素后,认为我国旅游企业效率仍处于中低水平,未来上升潜力巨大。

可见,国内外学者对旅游效率的研究已较为深入,尤以效率测量和影响因素分析的学术成果为代表,且前序研究普遍使用传统的DEA方法来测度效率。虽然传统模型在简化算法、减少误差及规避主观因素影响等方面有着突出的优越性,但当多个评价单元均处于效率前沿面时,该模型将无法进一步测度被考察单元之间的效率高低,即无法对有效率企业进行再排序[19]。因此,为了科学且客观地呈现不同类型的旅游上市企业间效率差距程度,本文选取超效率DEA-BCC模型,对相对有效的决策单元间进行效率高低的比较。

除此之外,纵观国内外现有成果,在利益相关者视域下对旅游企业效率的影响因素开展研究并不多见。本质上,企业是一种合作系统,其生存和发展的程度取决于能否有效地处理与各种利益相关者的关系[20]。在“互联网+”时代,共享经济正深刻变革着传统商业模式,各个利益相关者融合产生的价值链竞争已成为旅游企业获得竞争优势的关键[21]。在企业经营中,作为企业资源的投入者,利益相关者对组织投入产出的效率会产生重要影响[22]。本文不仅拓展了研究视角,还在研究基础上做了创新,从利益相关者的共生性切入,以旅游上市企业为例开展效率的实证研究及影响因素的分析。

2 我国旅游上市企业效率的测度

2.1 测度研究方法

DEA 的基本模型包括了CCR与BCC两种。由于CCR模型建立在规模报酬不变的基本前提下,在规模递增(IRS)或规模递减(DRS)情境下,CCR模型便失去了测度意义。为了弥补CCR模型的不足,Banker 等人于1984年建构了BCC模型,使DEA方法可用于分析可变规模报酬的生产技术,并进一步在 CCR 模型的基础上推导出纯技术效率和规模效率,即把技术效率(TE)分解为纯技术效率(PTE)和规模效率(SE)[23]。扩展之后的BCC模型能够区分决策单元的纯技术效率和规模效率,但样本总体只是被简单地划归为两组,一组是处于效率前沿面的决策单元(效率得分为1),而另一组则是无效率的决策单元(效率得分小于1)。然而在现实中,决策者的目的不仅是区分有效和无效的决策单元,更是对所有的决策单元进行排序。基于此,在学者Banker、Gifford、Andersen及Petersen的不断修正下,BCC超效率模型得到了广泛应用[24]。

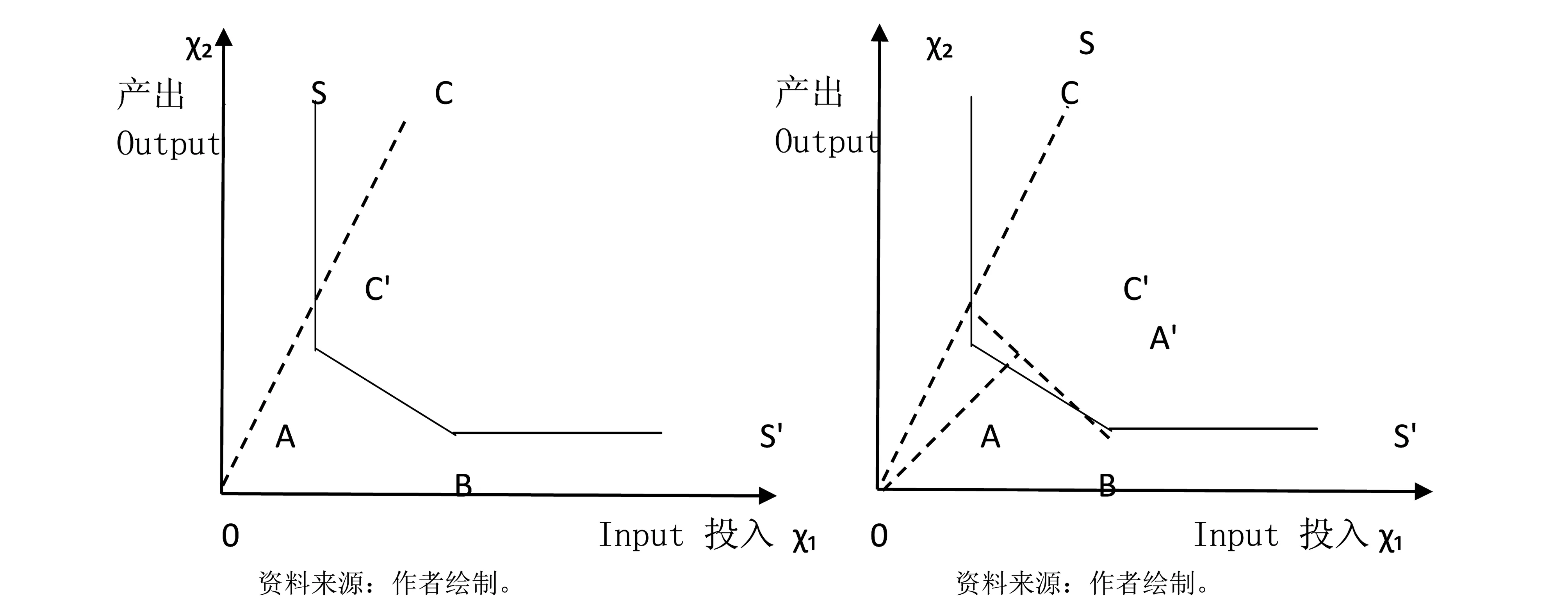

BCC超效率模型的核心思想是将有效决策单元(DMU)从效率前沿面分离出去(如图1、2所示),若对DMUA进行效率评价,在超效率情境下,A的有效前沿面由原来的SABS'变为SCBS',A的效率值由1变为OA'/OA,而无效率评价单元C'的生产前沿面依然为SABS',评价值与传统DEA模型一致。

图1 基于规模报酬不变的DEA模型 图2 超效率DEA模型

根据Andersen和Petersen的研究成果,投入导向的超效率DEA-BCC模型可表述为:

2.1 不同宫颈组织中Furin的表达及其与临床病理之间的关系 150例标本中,Furin在正常宫颈组、CIN组及宫颈癌组中的阳性表达率差异有统计学意义(P<0.05);Furin在宫颈癌Ⅰ期、Ⅱ期、Ⅲ~Ⅳ期阳性表达率差异有统计学意义(P<0.05);在高、中及低分化癌中的阳性表达率与宫颈癌分化程度无相关性(P>0.05)。见表1。

对本文研究的旅游上市企业而言,在投入不变的情况下实现最大化产出不仅体现了其追求利润的经营目的,更是履行社会责任的必要保障。因此,本文选择基于产出导向的超效率DEA-BCC模型测度我国旅游上市公司的效率。

2.2 对象选取

旅游业关联度高、带动系数大、产业链长。从过程性来看,旅游需求的满足是由众多产业部门提供的产品和服务组成的。随着我国旅游消费的不断升级,旅游涵盖的领域不再拘囿于以旅行社、酒店、景区为代表的传统细分市场,文化演艺、预订支持、旅游金融、差旅服务等业已成为链上要素,在旅游价值链中日益扮演着重要作用。基于中国经济的现实考量和我国旅游业的发展趋势,研究根据我国证券业主流分类指标(中国证监会行业分类指引和中信行业分类标准)进行归类,统计出2010年1月—2015年12月在沪、深证券交易所上市的我国旅游企业共计32家。在界定样本企业后,研究剔除了曲江文旅、三湘股份和华侨城A 3家企业。曲江文旅原为非旅游企业,后通过重大资产重组成为旅游企业,该公司的重组2011年才获准,2012年6月27日才全部办理完成置入资产的过户手续。三湘股份在收购印象公司之前的主营业务为房地产开发经营,且产权交易直至2016年才完成。华侨城虽然近几年旅游综合与房地产两大业务板块营业收入相差无几,但无论是营业利润还是毛利率都是后者远高于前者。据此,最终确定的29家企业能够客观反映旅游行业特征及我国旅游企业经营效率的整体情况。样本数据整合于各企业年报、WIND及RESSSET数据库。

2.3 指标遴选

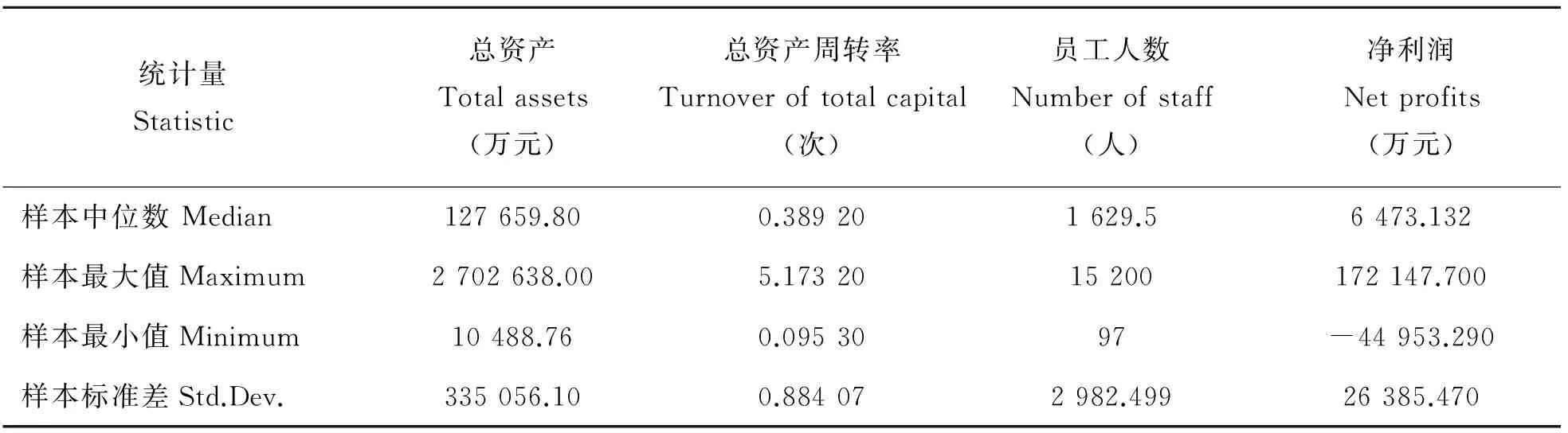

本文选取资产总额、总资产周转率、员工总数作为投入指标,将净利润作为期望产出指标,主要原因有三:(1)科学性:投入与产出指标的选取应符合企业发展的客观规律,指标之间必须存在因果关系。资产总额和总资产周转率指标集中体现了企业经营本质,即利用效率能力和可持续发展能力。具体地,资产总额包括长期投资、无形资产、流动资产在内的企业全部资产,是综合性投入要素指标;总资产周转率衡量了企业经营期间全部资产从投入到产出的流转速度。两个指标相互关联,互有解释力,常用于综合评价企业利用效率的成果。(2)适宜性:旅游业是劳动密集型产业,服务是旅游业的重要产品,其主要的实现方式是从业人员的劳务付出。在既有经验研究支持下,员工总数是恰当可靠的投入指标。(3)代表性:旅游上市企业在理性情境下致力于捕捉环境机会,实现利润最大化是其必然选择,因此本文将净利润率列为产出指标,能客观地反映样本企业的愿景。2010-2015年,我国29家旅游上市企业投入产出指标的描述性分析如表1所示。

表1 投入产出指标的描述性统计量

数据来源:作者计算。

2.4 效率测度结果与评价

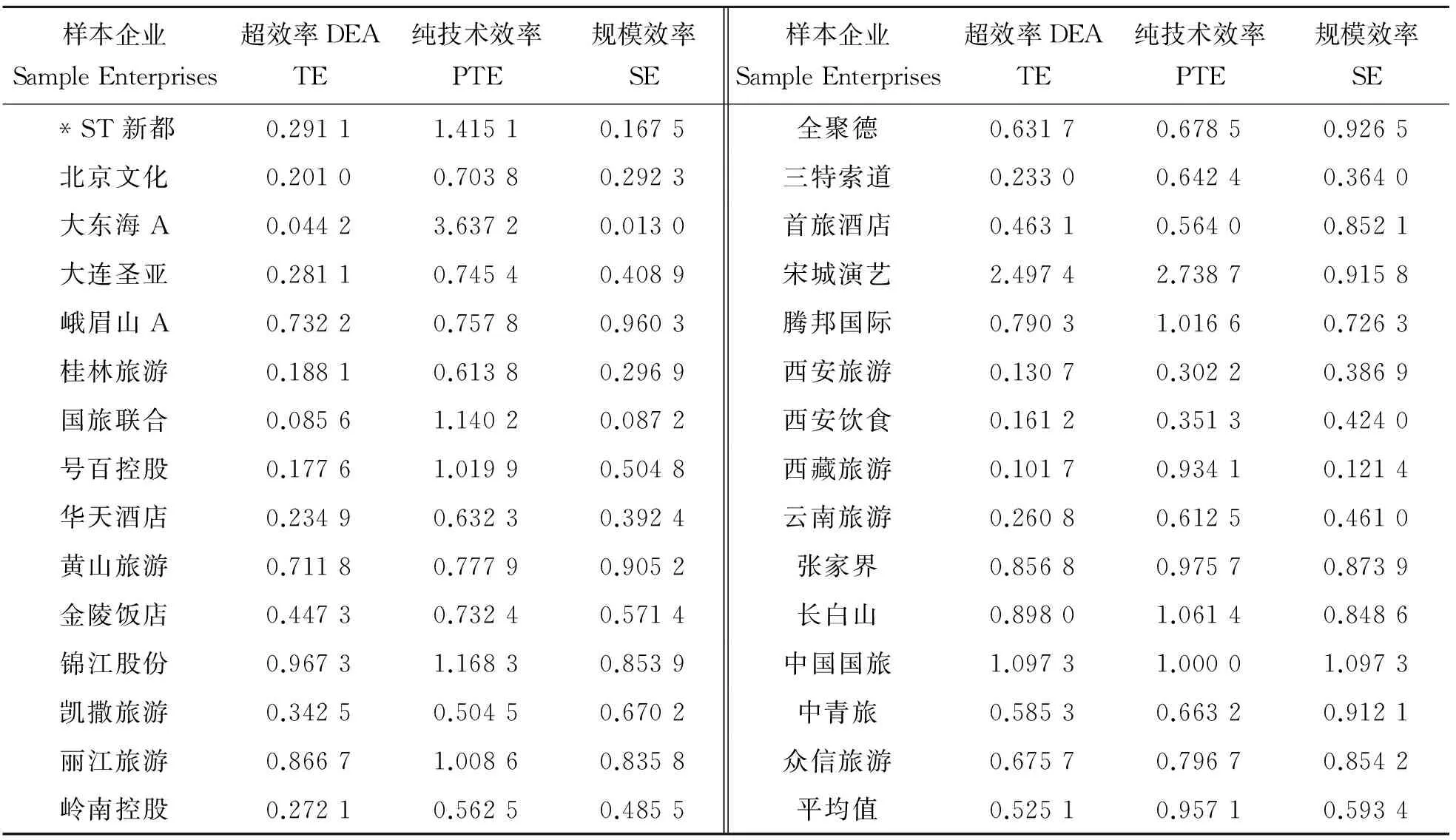

运用MAXDEA6.3计算29家上市旅游公司在2010—2015年间的超效率DEA值,并分解出纯效率值和规模效率值。由于计算所得结果篇幅较大,故不详细列出。表2列出了2010-2015年间我国29家旅游上市企业的效率平均值。从综合效率来看,我国旅游上市企业的整体经营绩效远低于国外同业0.9以上的均值[25],仅为0.525 1,投入冗余或不足的现象在样本企业间普遍存在。29家公司中只有宋城演艺、中国国旅二家企业的平均效率超过了1。纯技术效率数据显示,我国旅游上市企业已接近生产前沿面,平均值达到了0.957 1。不难发现,在“万众创业、大众创新”的大背景下,旅游产业转型升级的步伐明显加快。以旅游发展委员会为代表的体制创新、以互联网为代表的技术进步、以共享经济为代表的商业模式变革对我国旅游企业经营有着正向影响。美中不足的是,我国旅游企业的纯技术效率损失依然较大,仅10家企业的平均值超过1,只占样本总量的34.48%。相比之下,我国旅游上市企业的规模效率有40.66%的提升空间,均值为0.593 4,且只有一家公司——中国国旅的规模效率平均值超过1。

表2 2010-2015年中国29家上市旅游公司效率平均值

数据来源:作者计算。

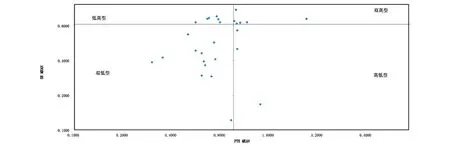

为进一步呈现样本企业经营效率的差异性,研究依照样本企业的效率分解项进行散点描绘(如图3所示),坐标平面以纯技术效率和规模效率的均值为界,以均值为临界点,划分为4个区域:双高型,该区域纯技术效率与规模效率均较高,企业经营绩效处于理想状态,是企业经营改进的目标;双低型,区域内公司的纯技术效率值和规模效率值均较低,企业的整体效率受管理水平与投入规模影响较大,在技术创新和经营管理上迫切需要优化与调整;高低型,区域内企业的纯技术效率值相对较高,规模效率值相对较低,企业经营的整体效率受企业规模影响较大;低高型,纯技术效率值相对较低,规模效率值相对较高,企业整体效率状况受经营管理水平影响较大。就样本分布状态而言,我国上市旅游企业存在明显偏科现象,处于高低型和低高型的企业占样本总量的31%,若将位于双低型的公司也纳入考量,占比将升至七成。进而发现,2010—2015年,虽然我国旅游上市公司的纯技术效率离散程度高,但经营效率差异主要来源于规模因素。从主营业务角度分析,以饭店、景区运营、旅行社为主营业务的样本企业集中于低高、高低和双低区域,效率呈弱有效;而处于双高型的宋城演艺及长白山,其主营业务均体现了“旅游+”的时代性:与演艺、地产、商业服务等业态的深度融合。宋城演艺成功打造了“宋城”和“千古情”旅游品牌,以演艺秀为创新点不断更新旅游产品,着力提升景区的核心价值,已成为全球拥有座位数最多的演艺公司。长白山旅游集团则借助旅游综合体模式,依托高铁线网的完善,大力发展温泉、冰雪、养生、会议于一体的景区业态,促使经营效率不断得到提高。

数据来源:作者计算。图3 2010-2015年PTE和SE均值散点图

3 利益相关视角的旅游上市企业影响因素分析

3.1 变量选取

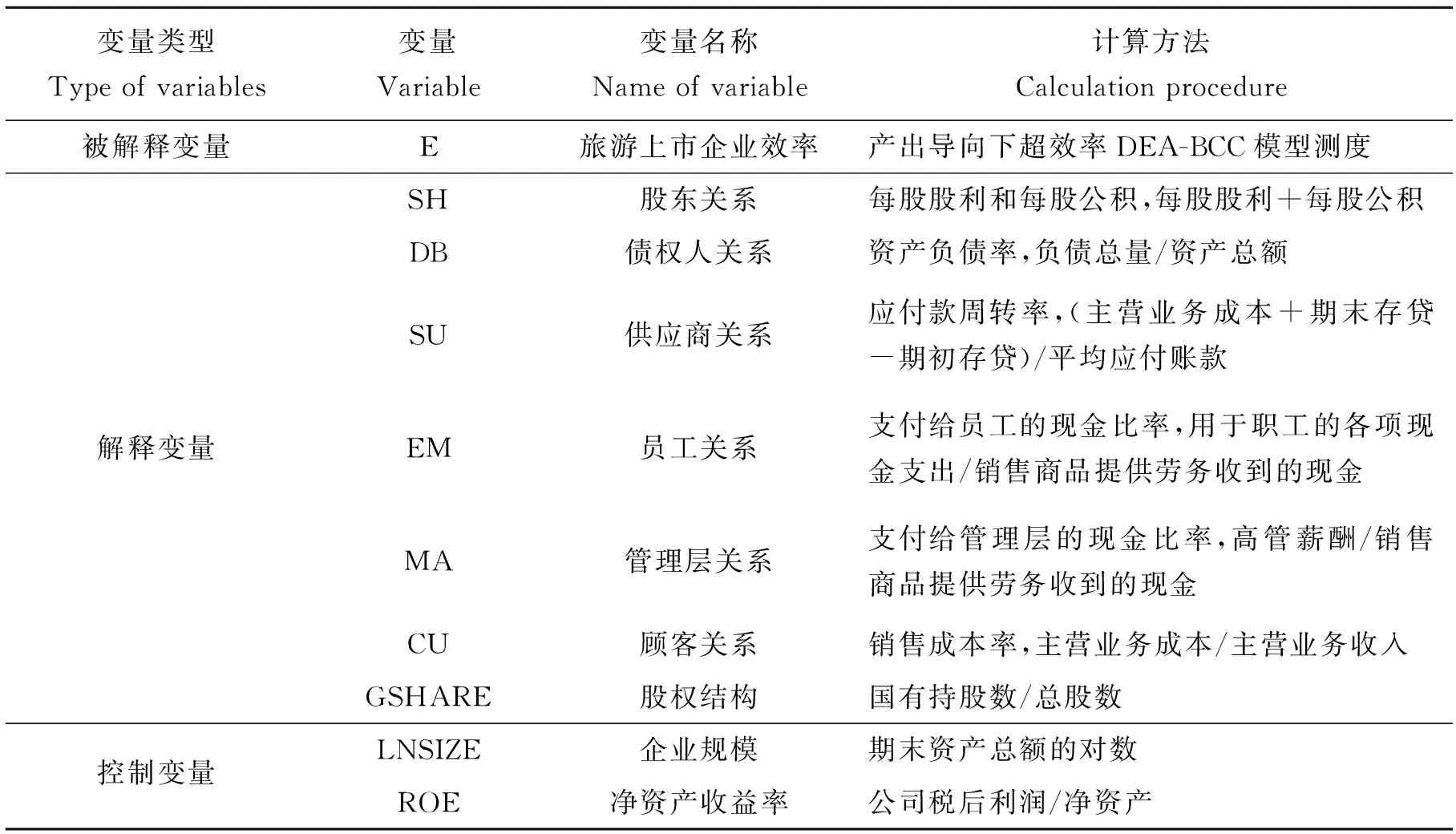

资源能力学派认为,企业持续获利的核心是拥有难以流动或稀有的资源能力,建立隔绝机制。事实上,资源能力分散掌握在不同的利益主体上。在互联网时代,企业以自身资源禀赋构筑壁垒的行为日趋式微,资源能力的动态获取、积累和保持日益依赖于交易结构的对外锁定及经营行为的包容聚合[26]。商业进步和公司治理理论发展进一步延展了企业组合结构,以此为背景兴起的利益相关者概念刻画了与企业存在利益交换的所有主体,并将这些主体的权利配置诉求都纳入企业决策函数。而从效率的角度来看,企业持续获利的核心是效率最优,即企业处于生产前沿面上。因此,企业利益相关者对于企业经营活动是有影响的,进而对于其投入产出的效率也是有影响的。本文参考了前人的研究成果,从企业经营链上的利益相关者关系切入,选取股东关系、债权人关系、供应商关系、员工关系、管理者关系及客户关系作为变量。

1. 股东关系。股东是旅游上市企业最主要的利益相关者,他们通过股东权益的分享来获取回报。从定量角度出发,本文选取每股公积和每股股利衡量企业与股东的关系。作为长期投资的股东,其对短期股票价格的涨跌并不敏感,他们更关注股东在公司的权益(每股公积)和从公司取得的现金回报,即每股股利。

2. 债权人关系。债权人是旅游上市企业仅次于股东的资金提供方。企业较高的资产负债率将提高企业的债务风险,是对过去债权人利益的侵害。因此,本文采用资产负债率作为债权人关系的衡量指标。

3. 供应商关系。旅游企业涉及面广,与其他行业关联度高,这些特点决定了其供应商的广泛性和复杂性。旅游上市企业以供应商提供的产品为基础进行价值增值,供应商则获得相应的利益满足,故应付账款周转率能够有效代表供应商关系。应付账款周转率越高说明企业占用供应商货款时间越短,为供应商提供了更多的便利。

4. 员工关系。员工是企业发展的重要力量,员工获得的高薪和优渥的福利是实现企业绩效的动能之一。考虑数据的易得性,本文选取支付给员工的现金比率作为度量指标。

5. 管理层关系。管理者的技能输出是旅游上市企业价值增值的重要方式。管理层本身也对薪酬具有利益诉求,本文选取样本企业的管理层薪酬指标与企业销售商品、劳务的收入比例作为管理层利益关系的度量指标。

6. 顾客关系。客户利益的满足最为多样化,研究采用可量化对比的销售成本率来描述企业让渡给顾客利益的水平。

7. 政府关系。政府通过政策制定或宏观调控等手段影响旅游上市企业的效率。从我国现实来看,国有企业或国资参股的企业往往比纯粹的民营企业更容易得到银行贷款或其他的支持,因此本文选取国有持股数与总股数的比例作为政府关系的度量指标。

此外,研究将企业规模与净资产收益率列为控制变量。旅游上市企业规模的扩张可以增加产出,进而对效率产生影响,故企业规模这一指标能直观体现企业效率;净资产收益率反映了企业获取利润的能力,是衡量企业效率和经营能力的常用指标。上述变量的汇总见表4。

表4 变量汇总

资料来源:作者整理。

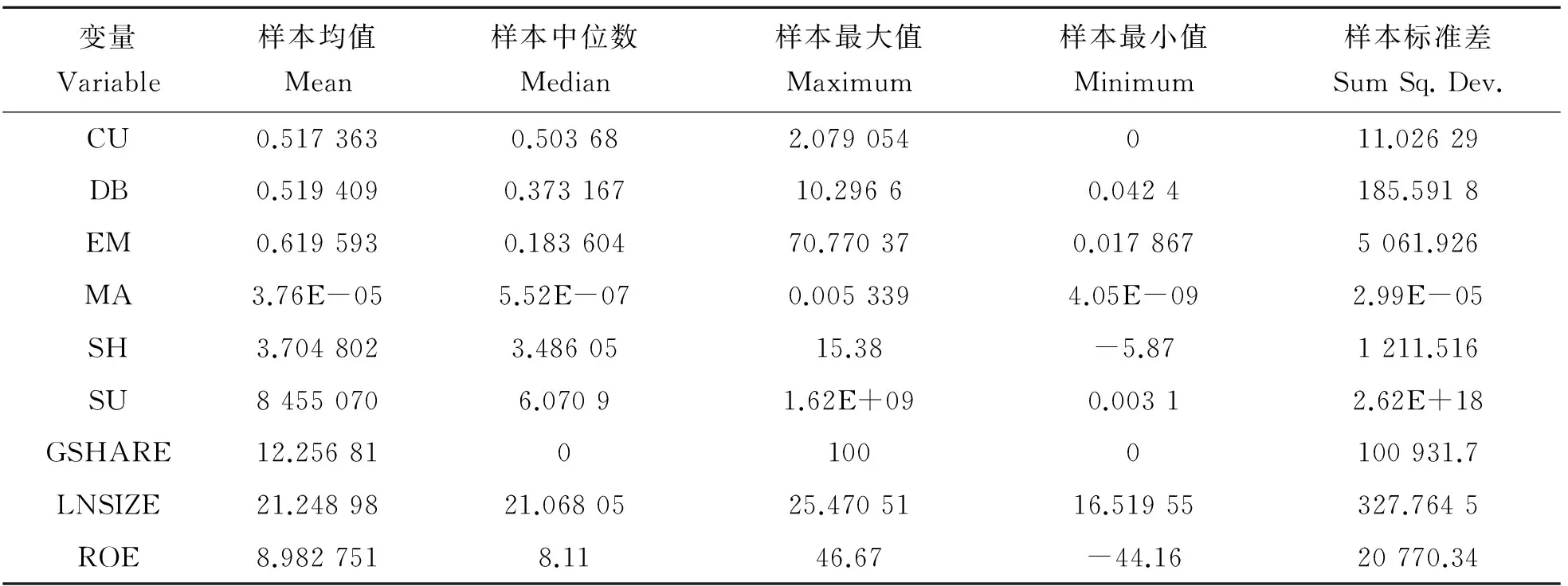

各自变量数据的来源与超效率分析的数据来源是一致的,详见2.2节。表5呈现了自变量的描述性统计。

3.2 Tobit模型回归分析

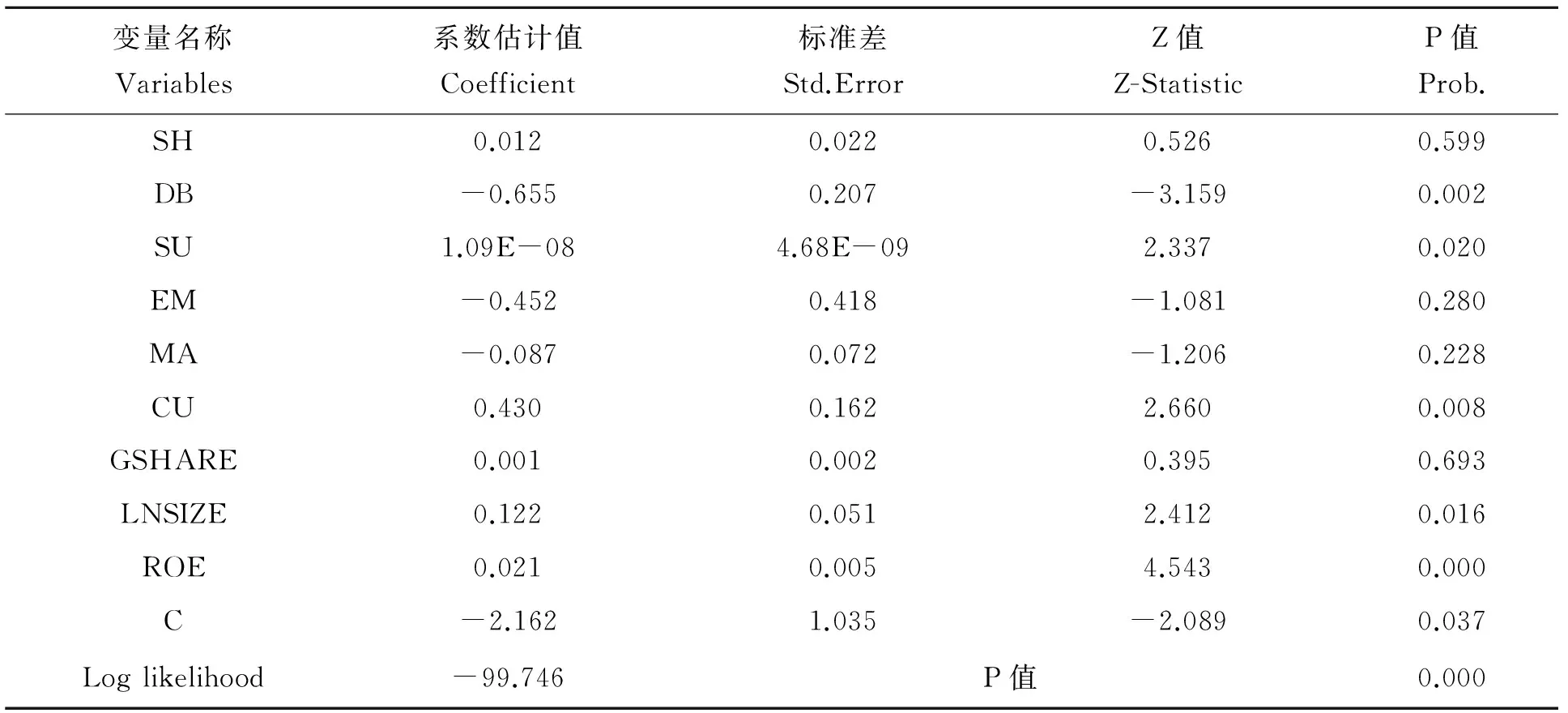

由于超效率DEA计算的效率值均大于等于0,因此数据被截断,若用普通的最小二乘法对模型直接进行回归,参数将会有偏且不一致。为进一步分析我国旅游上市企业的影响因素,并使结果更为稳健,研究采用处理受限因变量的Tobit模型进行计量分析。运用Eviews7.2进行回归的结果如表6所示。

表5 旅游上市公司利益相关者关系及控制变量的描述性统计情况汇总

数据来源:作者计算。

表6 Tobit回归结果

数据来源:作者计算。

由表6的数据可知,回归模型的极大相似比为-99.746,P值为0.000,说明模型在整体上通过了显著性检验,利益相关者与企业之间的相关性高。进而从解释变量和控制变量的回归系数及其检验可以发现,债权人关系、供应商关系、顾客关系和两个控制变量通过了显著性检验,具体分析如下:

1. 股东关系对旅游上市企业效率没有显著的影响(回归系数为0.012,p=0.599>0.1)。这一分析结果与我国证券市场现状契合。在我国旅游上市企业的投资群体中,价值投资者的比例相对较少,受我国的上市公司很少分红或分红比例极低的现实影响,股东在追求资本利得的同时,对现金回流的要求相对较低。在机构投资者中,因资金性质、考核周期等原因,真正从事长期价值投资的投资机构也只占少数,因此对旅游上市企业提升现金回报的外部诉求相对不足,压力有限。因此,我国旅游上市企业的股东较少关注现金回报,更为关注通过资本运作获取利益(通过拉抬股价,以方便采取高价配股或增发的方式,从资本市场获取更多的资金,再高价减持)。

2. 债权人关系在1%的显著性水平下对旅游上市企业效率有显著的负向影响(回归系数为-0.655,p=0.002<0.01)。近几年来,我国的旅游业增长速度比较快,大量的旅游企业通过融资、贷款等手段来进行市场扩张,但是实证研究的结果表明资产负债率的增加将会降低旅游上市企业的效率,这是因为资产负债率的提高会导致经营风险的增加,债权人关系对于旅游上市公司效率的影响是敏感的。

3. 供应商关系在5%的显著性水平下对旅游上市企业效率有显著的正向影响(回归系数为1.09E-08,p=0.020<0.05)。一直以来,旅游业存在供应链长、资源分散、可替代性强的特点。实证结果反映了我国旅游业现状,随着旅游异质消费的快速增长,供应链整合速度明显加快,旅游企业与供应商之间冗赘的自分销体系逐渐被更高效的商业模式取代。换句话说,我国旅游企业的竞争优势将体现在全产业链的竞争,旅游企业的供应链整合质量对其效率有着重要的影响。

4. 员工关系不能带来旅游上市企业效率的改进,且没有通过显著性检验(回归系数为-0.452,p=0.280>0.1)。期望理论描述了员工与企业间的投入、激励和绩效关系,员工全情投入工作的关键在于企业给予更多的报酬,这是提高产出、改善效率的直接手段。但本研究的回归结果表明员工薪酬的提高并不能带来旅游上市企业效率的提升,这可能有两个方面的原因:首先,旅游行业员工离职率一直较高,在没有掌握员工深层次离职动机的前提下单纯提高从业者薪酬对企业效率提升的作用不强。另一方面,作为传统的劳动密集型行业,现阶段以90后为代表的新生代员工在旅游企业中扮演着日益重要的作用。他们成长于我国经济长期繁荣、家庭经济状况改善、城乡流动放开和高校扩招的大背景下,学历层次普遍较高。这一群体个性鲜明,薪资待遇并不是其唯一考量因素。他们在关注薪资待遇的同时,也十分注重生活品质的保障以及企业能否提供尊重、平等、多元的工作氛围。

5. 管理者关系对旅游上市企业效率的影响不显著(回归系数为-0.087,p=0.228>0.1)。本文认为产生差异的原因可能是选取了管理层收入作为指标,旅游业在中国经济转型升级的背景下迅猛发展,作为企业核心员工的管理层成为业界重点争取对象,管理者面临更多的选择机会。从职业生涯规划而言,这一群体在要求高回报的同时,事业发展也是重要考量的对象。因此,结果并不能说明管理层不重要,从另一角度恰恰说明了管理者是旅游上市企业非常注重的群体。

6. 顾客关系在1%的显著性水平下对旅游上市企业效率有显著的正向影响(回归系数为0.430,p=0.008<0.01)。回归结果表明顾客是旅游上市企业效率改进的重要利益相关者。处于高接触服务环境中的旅游企业,顾客关系是公司核心竞争力的集中体现。企业让渡的价值越多,就越容易提高客户的满意度和忠诚度,客观上也是企业卓越经营能力的体现。在企业和客户“双赢”的局面下,客户价值最大化和企业收益最大化之间处于动态平衡。

7. 政府关系对旅游上市企业效率没有显著的影响(回归系数为0.001,p=0.693>0.1)。实证结果的不显著集中体现了未来若干年国有资本在旅游业发展中的战略定位。历经十余年的高速发展,我国旅游企业的“弱小散”局面在国有资本的助力下已得到根本改观。中国国旅、欢乐谷、首旅集团、康辉旅游、金陵饭店等品牌深入人心,“中国旅游服务”的基础初步构建。随着中国旅游大国向旅游强国的转型升级,资本市场上国有股权集中度较高的弊端正日益凸显。姚延波[27]、许陈生[28]等学者通过研究发现,旅游上市公司第一大股东持股比例与企业绩效之间表现为显著的负相关,过高的股权集中度削弱了我国国有旅游上市企业的创新动能,股权集中度与技术效率间的倒U型二次关系十分明显。国有旅游企业领导人只要在任上不出大问题,基本上可以在本岗位或者更高的岗位上工作到退休。此外,我国国有旅游上市企业国有股权集中度高的现状,极易引起监管缺位现象,从而对企业绩效产生负面影响。综上,我国的旅游上市企业应该积极引入民营资本、外资等投资者,发展混合所有制股权结构,从而助力企业经营效率提高。

8. 另外,两个控制变量的回归系数都为正,且p检验值均小于0.05,说明两个控制变量对旅游上市企业效率均有显著的正向影响。具体地,企业规模的正向作用表明我国旅游行业正处于规模经济的发展时期,规模扩张引起的规模效率提升带来了旅游上市企业效率的提高,这与超效率DEA的分析是一致的。净资产收益率对旅游上市企业效率的正向影响则体现了盈利较好的上市公司拥有更多的资源投入,用以人才引进、进行技术创新或产品优化,从而带来效率的提高。

4 结语

本研究采用超效率DEA-BCC模型对我国29家旅游上市企业2010-2015年的经营效率进行了整体效率、纯技术效率及规模效率的评价。以此为基础,通过Tobit回归模型从利益相关者的视角分析了旅游企业效率的影响因素。研究表明:

一是我国旅游业效率总体不容乐观,效率水平偏低,其中规模效率有很大的提升空间。在旅游市场景气指数上扬的当下,我国旅游企业正试图破除行业沉疴,引入国际公认的兼并重组、线上线下融合等方式,实现经营领域、区域和业务的提质增效。具有代表性的案例是2014年末首旅酒店收购了本土知名酒店品牌南苑股份;2016年10月,线上旅游龙头企业同程网宣布重组万达旅业等。

二是利益相关者关系对旅游上市企业经营影响呈现分化态势。首先,顾客关系和供应商关系对旅游上市企业效率提升有着显著促进作用。可见,对旅游者消费者行为的研究和对传统旅游供应链的革新优化是中国旅游向产业强国迈进的关键因素,但现阶段低效的旅游供应链也是困扰行业可持续发展的“阿喀琉斯之踵”。旅游产业链亟待更有效的商业模式串联起改革激活的潜能,积极利用“互联网+”时代带来的创新元素及共享经济构建的新规则,助力旅游业向着“协调、共享、开放、绿色”的现代产业链转型。其次,债权人关系对旅游上市企业效率呈显著负向影响,而与假设相悖的是,股东关系、政府关系、管理者关系及员工关系没有通过显著性检验或影响不显著。基于此,政府部门应不断改善法制环境,积极引导证券市场向着价值投资方向改进,令上市企业股东关系发挥正向促进作用。与此同时,通过建立健全国有资本的使用监管机制,有效提高国家资本的使用效率,激发行业改革创新活力。另一方面,劳动密集型的旅游企业性质决定了管理层和员工是生产与服务的载体,管理层的能力和员工的素质影响和决定着企业的经营绩效。因此,旅游企业应积极了解管理层和员工的诉求,通过企业文化植入、薪酬管理、职业生涯规划等多种方式加大企业黏性,进而提高企业经营绩效。

综上,本文探索性地分析了旅游上市企业效率与利益相关者之间的关系,目前主要有两方面问题有待进一步探讨。一是考虑到数据的可获得性,本文仅选取财务数据作为分析指标,存在一定的局限性。事实上,盈利能力仅是企业价值标准的组成部分,如何选取更为全面的非财务指标来衡量利益相关者关系是今后研究的方向。此外,旅游业产业链长、覆盖面广,具有多样化和全域化的特点,不同类型、不同阶段的旅游企业对利益相关者满足形式也存在较大差异。找寻并分析不同影响因素与经营效率之间的规律,对我国旅游企业效率提升、可持续发展及世界旅游强国的建设具有深远的意义。

[1] National Tourism Administration.Comprehensive contribution to the GDP of more than 10% of China's tourism industry [EB/OL].[2015-07-07].http://www.cnta.gov.cn/xxfb/wxzl/201507/t20150707_720396.shtml.[国家旅游局.我国旅游产业对GDP综合贡献超过10%[EB/OL].[2015-07-07]. http://www.cnta.gov.cn/xxfb/wxzl/201507/ t20150707_720396.shtml.]

[2] XIAO W, FAN W J. The development of the paradox of China’s service industry research based on“two wave”development pattern [J]. Economist. 2012(7):88-95.[肖文,樊文静. 中国服务业发展悖论:基于“两波”发展模式的研究[J].经济学家. 2012(7): 88-95.]

[3] ASSAF A G. Benchmarking the Asia Pacific tourism industry: a Bayesian combination of stochastic frontier[J].Tourism management, 2015,33(5): 1122-1127.

[4] BARROS C A P, SANTOS C A. The measurement of efficiency in Portuguese hotels using data envelopment analysis[J]. Acta ophthalmologica, 2006,30(3): 378-400.

[5] FUENTES R. Efficiency of travel agencies: a case study of Alicante, Spain[J]. Tourism management, 2011,32(1): 75-87.

[6] CRACOLICI M F, NIJKAMP P,RIETVELD P. Assessment of tourism competitiveness by analyzing destination efficiency[J]. Ssrn electronic journal, 2006,3(2): 325-342.

[7] KAO M C, LIN C Y, LAI M C,et al. Expolring the efficiency of international tourism development in an emerging market[J]. African journal of business management, 2015,5(17): 7526-7532.

[8] MA X L, BAO J G. Study on the evolution of Chinese primary cities'tourism efficiency influence factors [J]. Economic geography, 2009,29(7):1203-1208. [马晓龙,保继刚. 中国主要城市旅游效率影响因素的演化[J]. 经济地理,2009,29(7):1203-1208.]

[9] BARROS C P. Evaluating the efficiency of a small hotel chain with a Malmquist productivity index[J]. International journal of tourism research, 2005,7(3): 173-184.

[10] BARROS C P. Measuring efficiency in the hotel sector[J]. Annals of tourism research, 2005,32(2): 456-477.

[11] BARROS C P, MATIAS A. Assessing the efficiency of travel agencies with a stochastic cost frontier: a Portuguese case study[J]. International journal of tourism research, 2006,8(5): 367-379.

[12] CHOONGKI L, HAN S H. Estimating the use and preservation values of national parks' tourism resources using a contingent valuation method[J]. Tourism management, 2002, 23(5): 531-540.

[13] MICHALENA E, HILLS J, AMAT J P. Developing sustainable tourism, using a multicriteria analysis on renewable energy in Mediterranean Islands[J]. Energy for sustainable development, 2009,13(2): 129-136.

[14] FERNANDES E, PACHECO R R. Efficient use of airport capacity[J]. Transportation research part a policy & practice, 2002,36(3): 225-238.

[15] JIAN Y F, LIU C S. Research on the stochastic frontier function and hotel managerial efficiency and its affecting factors:based on tourism hotel in Zhangjiajie [J]. Tourism forum. 2009,2(4): 540-544. [简玉峰, 刘长生.随机前沿函数、酒店管理效率及其影响因素研究:基于张家界市旅游酒店的实证分析[J]. 旅游论坛,2009,2(4): 540-544.]

[16] CHEN Y Y, TAO Z X, ZHANG S N. Study on the influence of diversified tourist enterprise performance [J]. Communication of finance and accounting, 2013(32): 19-21.[陈咏英,陶珍霞,张舒宁. 多元化旅游企业绩效影响研究[J].财会通讯,2013(32): 19-21.]

[17] TAO Z M, XUE X W, GUAN J J. Efficiency characteristics analysis of tourism industry in China based on the method of DEA [J]. Acta geographica sinica, 2012,65(8): 1004-1012. [陶卓民, 薛献伟, 管晶晶. 基于数据包络分析的中国旅游业发展效率特征[J]. 地理学报, 2012,65(8): 1004-1012.]

[18] ZHU C L, YUE H Z, YAN H P, et al. Study on the efficiency of regional tourism industry in China based on schochastic frontline production and cost function estimation [J]. Tourism tribune, 2009,24(12): 18-22.[朱程亮, 岳宏志, 严汉平, 等. 基于随机前沿生产函数的我国区域旅游产业效率研究[J]. 旅游学刊, 2009, 24(12): 18-22.]

[19] LI R Y,HUANG C Z. Variation of regional difference in efficiency of China’s tourism enterprise [J]. Tourism forum, 2014,7(2): 41-49.[李如友,黄常州. 我国旅游企业效率区域差异及其变动特征[J]. 旅游论坛,2014,7(2): 41-49.]

[20] FREEMAN R E. Ethical theory and business[M]. Englewood Cliffs, New Jersey: Prentice-Hall, 1994

[21] MA Y,CHEN H Y. Study of the system construction of the whole tourism value chain based on industry integration [J]. Tourism research, 2012,4(2):1-6.[马勇,陈慧英. 基于产业融合的旅游全价值链体系构建研究[J]. 旅游研究,2012,4(2):1-6.]

[22] JI J Y, KONG J J. The study on the efficiency evaluation considered undesirable output and its influencing factors of commercial banks from the perspective of stakeholder relationship [J]. Chinese journal of management science. 2013,21(6):30-37.[纪建悦,孔胶胶. 利益相关者关系视角下考虑非期望产出的商业银行效率问题研究[J]. 中国管理科学,2013,21(6):30-37.]

[23] BANKER R D, CHARNES A, COOPER W W. Some models for estimating technical and scale inefficiencies in data envelopment analysis[J]. Management science,1984,30(9):1078-1092.

[24] ANDERSEN P, PETERSEN N C. A procedure for ranking efficient units in data envelopment analysis[J]. Management science, 1993,39(10):1261-1264.

[25] JOHNS N, HOWCROFT B, DRAKE L. The use of data development analysis to monitor hotel productivity[J]. Progress in tourism and hospitality research, 1997,3(2):119-127.

[26] WANG N X, JIA Y, GE S L,et al. Dynamics of organizational multi-level business-IT alignment:a case study of Haier [J]. Management review, 2016,28(7):261-272. [王念新,贾昱,葛世伦,等. 企业多层次信息技术与业务匹配的动态性:基于海尔的案例研究[J]. 管理评论,2016,28(7):261-272.]

[27] YAO Y B, ZHANG D, HE L. Evaluation on operating efficiency of listed tourism companies: evidence from China [J]. Tourism forum, 2014,7(5):49-58.[姚延波,张丹,何蕾. 旅游上市公司经营效率评价:来自中国的经验证据[J]. 旅游论坛,2014,7(5):49-58.]

[28] XU C S. Fiscal decentralization,environment under the rule of law and efficiency of local tourism industry [J]. Tourism tribune, 2012,27(5):80-87. [许陈生. 财政分权、法治环境与地方旅游业效率[J]. 旅游学刊,2012,27(5):80-87.]

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

广东教育·高中(2017年11期)2017-12-04

今古传奇·故事版(2016年24期)2017-02-07

校园英语·中旬(2016年4期)2016-05-14

时代英语·高二(2015年1期)2015-03-16

BOSS臻品(2014年5期)2014-06-09

海外英语(2013年8期)2013-11-22

意林(2011年3期)2011-05-14

人生与伴侣·共同关注(2009年18期)2009-08-31