财务灵活性、产权性质与企业非效率投资

2018-03-23 03:17朱明秀陈倩

中国注册会计师 2018年3期

朱明秀 陈倩

一、引言

投资效率的高低直接影响企业价值和股东财富。现实中,较多企业存在非效率投资即投资过度和投资不足的现象,由此导致企业资源浪费严重、配置效率低下等诸多问题,这些问题也严重制约了企业生存和发展的空间。本文从企业财务资源配置的角度探究企业投资效率问题,研究企业财务灵活性对企业投资效率的影响,进而为企业财务资源的优化配置及资本结构的合理安排提供建议。

非效率投资指管理层投资于净现值(NPV)小于0的项目而造成投资过度或放弃净现值大于0的项目而造成投资不足,二者均与企业追求价值最大化的目标相背离。鉴于现代企业经营权与所有权相分离的特点,企业经营者更倾向于投资有利于自身而非有利于企业的项目,也很有可能采取对企业价值造成一定程度损伤的并购方案(Jensen and Meckling,1976)。若是企业拥有规模较大的自由现金流,企业职业经理人很可能因为个人利益而选择对企业无益的项目进行投资,这样就会造成过度投资从而减弱企业的价值(Jensen,1986)。

财务灵活性,又称财务弹性、财务柔性,是企业应对市场不确定性和把握未来投资机会的重要手段,是企业在可控的范围内通过更改现金流去提升企业在非计划内的要求以及对于投资水平的控制程度的能力。在当前企业制度下,其作为企业财务系统的一种综合能力,企业可通过持有较多现金和保持较低负债水平来获取财务灵活性,这也是近年来财务管理领域的研究热点之一。

由于我国国情的特殊性,国有企业和私营企业在融资渠道上是具有先天的差别待遇,且国有控股公司存在“所有者缺位”和“内部人控制”所引发的代理问题,所以本文将加入产权性质这一因素,研究财务灵活性对企业投资效率的影响程度。

二、文献综述与研究假设

代理问题和信息不对称是造成企业非效率投资的重要原因。代理问题通过自由现金流假说和隧道行为理论解释其所引发的非效率投资行为,信息不对称通过融资约束理论对企业的非效率投资进行分析。在投资决策中,企业管理层可能出于个人利益而选择对企业无益的项目进行投资,这样一来就会减弱企业的盈利效益(Jensen,1976和1986)。管理人员一旦受到利益的驱使,由于投资方式并不受企业成长机遇的制约,很容易在资源整合及分配环节受到个人私欲的影响从而出现非效率投资的现象(Stein, 2003 ;Grenadier 和Wang, 2005)。由于双方资源和信息获取的不对等,企业为了维持一定的弹性,不得不加大现金流的规模,而这也带来了企业持有成本的不断增加,对于投资效率的提升来说也是不利的。Richardson( 2006) 的相关研究结论与其一致,他运用残差模型(residual analysis),检验出超额持有现金和过度投资存在正相关关系。通过对自由现金流量与企业过度投资关系的考察,张功富、宋献中(2007)得出过度投资显著集中在拥有自由现金流量的企业当中这一结论。张功富、宋献中(2009)的研究表明,投资模式的低效率现象普遍存在于上市公司当中,他们发现:若是企业拥有规模较大的现金流,相关负责人很可能出于个人利益而选择对企业无益的项目进行投资,这样一来就会减弱企业的盈利效益。徐晓东和张天西(2009) 认为,企业现金流规模和代理情况直接影响到企业投资能否发挥作用。受委托代理关系的影响,经理人往往能获取到最为真实有效的财务相关信息。在企业股东和领导层不知晓的情况下,经理人在利益的驱使下很可能把自由现金流投资在收益率较低亦或是净现值小于0的项目,最终造成企业的过度投资(杨伟伟,2014)。唐雪松、周晓苏等(2007) 对我国企业在投资方式和效率方面做了有关研究,得出下述结论:我国有相当一部分的上市公司中在投资模式上存在过度的现象;现金股利、举债行为可以有效抑制过度投资行为;公司治理机制能够有效抑制过度投资行为,但是独立董事并没有起到此作用。大股东和中小股东之间的利益冲突是第二类代理问题,大股东由于“一股独大”的优势,利用其手中的特权投资于对其有利的项目中,很有可能造成投资过度。两类情况都有很大可能性让企业在投资模式上产生过度投资的不合理现象。

在资本市场环境中,由于双方获取资源的不对等,很容易造成其中一方在道德上为了规避风险而做出逆向选择。所以银行等金融机构经常采用提升利率等方式让企业受到融资方面的制约,但如此一来势必造成融资方式的成本不对等,进而导致获取的资金无法满足企业发展需求(Myers 和Majluf,1984)。Fazzari等 ( 1988)认为,双方获取资源的不对等会加剧市场原有的矛盾,增加企业的外部融资成本,进一步使企业的现金流受到制约,进而导致企业投资不足。另一方面,管理层人员的可替换性与股东持股期的无可替代性的冲突会导致原有的代理问题进一步加剧与不可调和,如此恶性循环,加剧企业原本低效的投资行为。童盼、陆正飞 (2005)经过大量研究后得出结论:企业投资模式和行为与企业的负债水平有关,负债水平与企业投资规模负相关。王彦超( 2009)认为,企业现金流的规模一旦过于庞大,会造成企业融资过度进而导致投资过度,但对于融资遭到各种制约的企业来说,投资过度的现象很少存在。Marchica和Mura(2010) 认为,就代理情况而言,较为合理的财务分配与大规模的投资行为是均衡代理问题的显著特征,因此财务弹性会影响到企业的投资行为。因为企业的管理层与股东在获取信息上的不对等,使企业代理问题逐渐加剧,从而有相当可能引发非效率投资。就当前阶段的我国市场而言,财务弹性越高的企业,越会存在投资过度现象,无论是财务弹性的层次是极高还是极低,都会让企业没有较多的能力进行投资,因此,财务弹性直接关系到企业的投资行为和模式(马春爱,2011)。企业在融资受到其他因素的制约时,内部现金流在优序融资理论的逆向选择下会对投资行为造成一定程度上的影响,由于现金流规模的缩小让企业不得不摒弃一些项目造成非效率投资,同时也会由于受融资的制约和信息获取程度不对等的因素,进而引发企业盲目选择投资项目从而造成企业的非效率投资(蒋惠凤,2016)。基于以上分析,本文提出假设一:

表1 变量定义表

表2 各变量的描述性统计

表3 区别投资不足和过度投资的描述性统计

H1:在其他条件不变的情况下,财务灵活性越大,企业的非效率投资行为越严重。

处于转型时期的中国,国有控股上市公司投资行为的影响因素远比上述理论分析结论复杂得多。一方面,国有企业所有者缺乏实际控制权(陈湘永等,2000),管理层有较大可能性在自己意愿下产生过度投资行为,也有很大可能不愿意承担风险亦或是缺乏进取精神而消极投资。另一方面,国有企业一直承受各级政府的压力,地方政府为了完成经济指标一般都会让企业扩大原有规模,如此就会造成企业存在过度投资的现象。同时为了减轻当地劳动力过剩的状况,地方政府还会让企业大量雇佣劳动力,这些举措都在某种程度上增加了企业的成本,降低了企业的现金流,进一步引发企业投资不足的现象。魏明海、柳建华(2007)研究发现过度投资普遍存在于国有上市企业。李延喜、曾伟强等(2015)以2003-2012年我国沪深两市A股上市公司为研究样本,从政府干预、金融发展水平以及法治水平三个维度考察了外部治理环境、产权性质对上市公司投资效率的影响。研究发现:减少政府调控力度、提高经济发展水平、提升法治建设有助于改善上市企业的投资效率。由于国有控股上市公司的优势,企业的现金流相对充足且面临的融资环境相对宽松,因而国有控股上市公司的非效率投资比非国有控股上市公司更严重。基于以上分析,本文提出假设二:

表4 国有和非国有控股上市公司各变量的描述性统计

表5 全样本回归结果

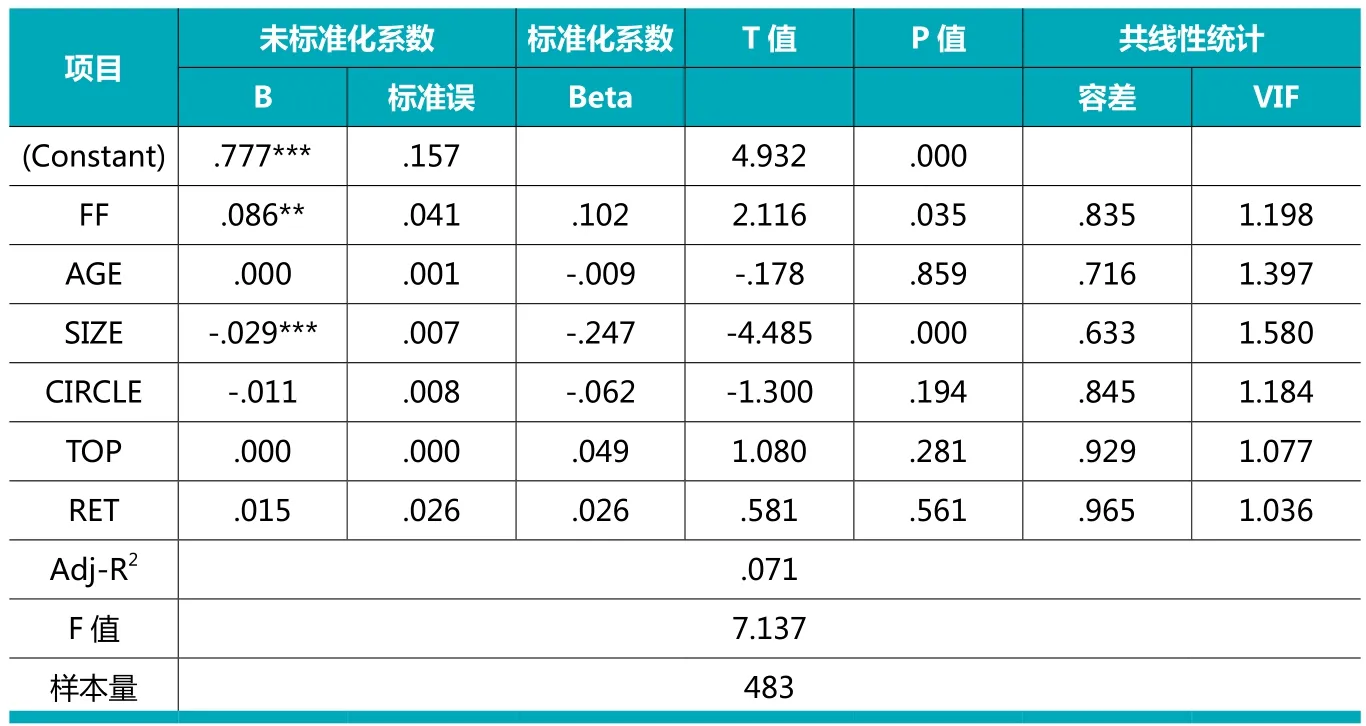

表6 投资不足样本的回归结果

H2:相比非国有控股上市公司,国有控股上市公司的财务灵活性更容易引起企业的非投资效率。

三、研究设计

(一)样本选择

本文以2015年我国A股制造业上市公司为研究样本。因为我国是制造业大国,制造业所占比重大且涉及的行业范围广,另外制造业的资产投入比例大,回收期长,具有不可逆转投资的特征,更能体现实物投资的特点,因此本文选取制造业上市公司作为研究对象。由于制造业样本量大,所以本文所得出的结论并不会因为使用截面数据而产生偏差。在选取样本过程中,本文对初始样本进行了以下筛选:(1)去除研究期间出现ST及*ST公司;(2)摒弃数据异常的上市公司;(3)手工收集年报补全了数据缺失的样本公司。按照证监会行业分类2012年版,经过筛选得到1443个研究样本。所有样本数据均来自于国泰安CSMAR数据库和新浪财经,数据处理主要运用SPSS 23.0和EXCEL 2016软件。

(二)变量设定

1.财务灵活性

财务灵活性是企业通过对自身资源的配置以提高抵御未来风险的能力。美国财务会计准则委员会(FASB)从企业对其现金流量的调控能力角度出发,把财务灵活性定义为:企业采取有效行动改变现金流的数量和时间,以应对非预期需求和把握投资机会的能力。

表7 投资过度样本的回归结果

表8 产权性质和财务灵活性的交叉项的回归分析结果

本文使用曾爱民(2011)对财务灵活性的度量方法,即将其转换成企业现金流的规模与企业剩余负债之和,财务灵活性等于现金柔性和负债融资柔性之和,其中,现金柔性= 企业现金持有率-同行业平均现金持有率,负债柔性= Max( 0,同行业的平均负债比率-公司的负债比率) 。

2.非效率投资

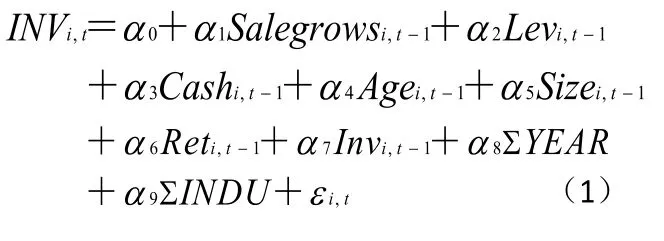

本文沿用Richardson(2006)的投资期望模型度量企业的非效率投资,同时借鉴Biddle、Hilary和Verdi(2009)的研究方法,以销售收入增长率作为成长性指标。

其中,INVi,t为公司i第t年的新增投资支出,计算公式为:(第t年购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/期初资产总额;Salegrowsi,t-1表示公司i第t-1年主营业务收入增长率;Levi,t-1为公司i第t年年初的资产负债率;Cashi,t-1为公司i第t年年初货币资金占总资产比率;Agei,t-1表示公司i从IPO到第t年年初的年数; Sizei,t-1表示公司i第t年年初资产总额的自然对数;Reti,t-1表示公司i第t-1年的考虑现金红利的年个股回报率;Year和Industry分别表示年份和行业的虚拟变量。以公司实际的新增投资减去预期投资得到模型(1)回归的残差,残差为正表示投资过度,残差为负表示投资不足。

3.控制变量

参照Richardson(2006),陈红兵(2013)和田旻昊(2015)等的研究,本文选取上市时间(AGE)、公司规模(SIZE)、营业周期(CIRCLE)、股权集中度(TOP)、股票收益率(RET)作为控制变量。

各变量名称、符号及说明如表1所示。

(三)模型建立

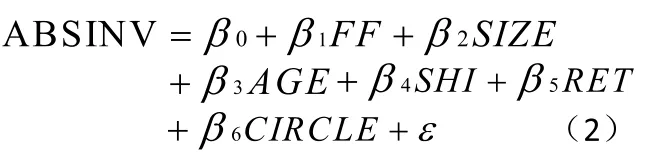

本文构建模型(2),研究财务灵活性对企业非效率投资的影响:

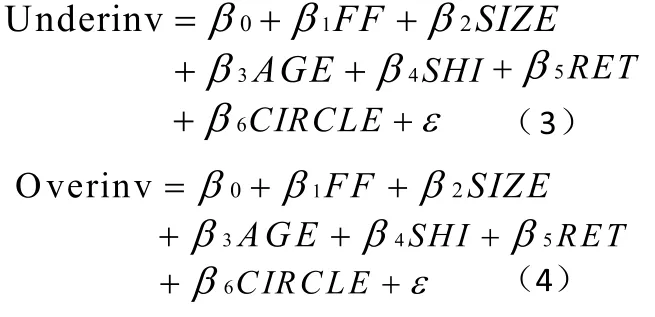

本文将非效率投资细分为投资过度( Overinv) 和投资不足( Underinv),更深层次地探讨财务灵活性对企业投资行为的影响程度,并基于此分别构建模型(3)和模型(4):

为了验证企业产权性质对财务灵活性与投资行为关系的影响,构建模型(5):

四、实证结果与分析

(一)描述性统计与分析

表2对全样本进行描述性统计,样本有效数为1443个,残差的绝对值(ABSINV)最大值为1.536730,最小值为0.00065,均值为0.0595,说明企业的非效率投资差异较大,可能由于受到公司规模和上市时间的影响,各个企业的非效率投资程度有所不同。财务灵活性(FF)的最小值为-0.147813,最大值为0.984196,均值为0.082631,由于每个企业的规模不同,上市公司所持有的财务政策会有差异,因此最大值和最小值之间差异较大。其他变量的描述性统计情况见表2,这里不再赘述。

表3区分了过度投资(ABI=1)和投资不足(ABI=0)两种情况进行描述性统计。过度投资有483个样本,投资不足有960个样本,根据上述相关内容显示,我国有三成的制造业企业具有过度投资的现象,其样本数小于投资不足的企业,说明我国制造业企业普遍存在投资不足的问题。投资不足和过度投资的残差绝对值的均值分别为0.04和0.09,和投资不足相比,虽然投资过度的样本量少,但是其非效率投资的程度更严重。财务灵活性(FF)在投资过度和投资不足两种情况下的均值分别为0.06和0.09,两个数值很接近。

表4区分产权性质对国有控股上市公司(国有=0)和非国有控股上市公司(非国有=1)进行了描述性统计,在制造业中,国有控股上市公司和非国有控股上市公司的非效率投资的均值分别为0.069和0.038,即从非效率投资这一方面看,国有上市企业的非效率投资现象相当严峻。国有企业的天然优势给其自身的发展带来了诸多便利,企业的自由现金流相对充足和面临的融资环境相对宽松,因此财务灵活性较大,所以国有控股上市公司的非效率投资比非国有控股上市公司更严重。

(二)回归结果与分析

表5、6和7分别列示了被解释变量为非效率投资、投资不足和投资过度与财务灵活性关系的回归结果。表8显示了在1%的显著性水平下,全样本的非效率投资(ABSINV)与财务弹性呈正相关关系,说明企业的财务弹性越大,企业所持有的超额现金和剩余负债能力越强,企业的非效率投资越严重,此结果验证了本文的研究假设1,也和马春爱(2011)、李燕(2015)等的结论一致。在样本区分投资不足和投资过度后,投资过度样本的回归结果仍然显示财务灵活性与过度投资呈正相关关系。而财务灵活性与投资不足呈负相关关系,通过融资约束从而缓解企业的投资不足,从而避免非效率投资,两者均在5%的显著性水平上成立。由表6可见,财务弹性与投资不足的回归系数为-0.013,表7中财务弹性与投资过度的回归系数为0.086,投资过度的系数是投资不足回归系数的绝对值的7倍,说明财务弹性越大的企业越倾向于过度投资,过度投资对企业非效率投资的影响更大。原因是财务弹性越大的企业拥有较高的现金持有量,管理者出于获得升职等自身利益的考虑,在利益的驱使下会把企业现金流用在不利于企业提升效益水平的地方。从回归结果可以看出,财务弹性大的企业更偏向于过度投资。

其他变量的回归结果(表5和表6) 显示,企业的上市时间(AGE)和公司规模(SIZE)与企业的非效率投资(ABSINV)成负相关关系,企业上市时间越长,企业规模越大,企业越倾向于非效率投资。在表7中投资不足与上市时间和公司规模呈正相关关系,是由于信息不对称会增加市场摩擦,影响企业外部融资的成本,随着企业规模的扩大,经营决策更加复杂,使得企业一直经受现金流的制约难以发展,进一步导致企业投资不足。而营业周期(CIRCLE)和股权集中度(TOP)对企业的非效率投资的影响并不显著。股票收益率(RET)与企业的非效率投资与投资不足呈负相关关系,与过度投资的关系不显著,可能股票收益率越高,企业的自由现金流会减少,从而可以有效抑制投资不足,提高企业的投资效率。表5、6和7中所有变量的方差膨胀因子(VIF)值均小于2,表明模型中的变量之间不存在多重共线性。

在以上分析的基础上,表8通过加入企业的产权性质和财务灵活性的交叉项这一变量,再做进一步地分析,此时交叉项(FF*STATE)与企业的非效率投资(ABSINV)的回归系数为0.039,在1%的显著水平下正相关,说明假设二成立。此时的P值为0.007,在表5中财务灵活性与非效率投资的P值为0.045,说明企业通过产权性质这一调节变量,使得财务灵活性与非效率投资之间的关系更加显著,说明在国有控股上市公司中财务灵活性更容易造成企业的非效率投资。

五、结论与启示

不同于以往资本结构、自由现金流量以及公司治理等研究角度,本文重点考察了财务灵活性对上市公司非效率投资的影响,得出如下结论:第一,企业的财务灵活性会加剧非效率投资,当企业的财务灵活性越高时,非效率投资将更严重。第二,企业的财务灵活性与过度投资存在正相关关系,企业持有过多自由现金流量时,财务灵活性会造成企业过度投资的现象。财务灵活性与投资不足存在负相关关系,财务灵活性的提高可以有效缓解外部融资约束,从而抑制投资不足的问题。第三,相比非国有控股上市公司,国有控股上市公司的财务灵活性更容易引起企业的非投资效率。

本文的研究不仅有益于我国制造业上市公司从全面的视角审视企业本身的非效率投资问题,更有益于上市公司合理改善企业财务状况,合理配置财务资源,优化资本结构。一方面,企业的财务灵活性对自身投资有着双刃剑式的影响,不适当的财务灵活性都可能导致企业的非效率投资行为的发生,所以上市公司在面对经济环境的不确定以及突发事件时,为了保持企业在竞争市场环境中抵御风险的能力,保持适当的财务灵活性显得至关重要。为此,企业应当制定合理的财务政策,保持合理的杠杆水平和适当的现金持有量以促进企业的可持续发展。另一方面,国有控股上市公司由于所有者缺位问题,公司治理结构急需完善,需要充分调动外部机构投资者在公司治理上的积极性,从而缓解企业因为所有者的不作为以及因信息不对称造成的管理层内部人控制而导致的不良后果,制定出符合企业自身发展特征和发展模式的投资决策,找到企业资本结构平衡点,从而实现企业价值的最大化。

1.Jensen M C, Meckling W H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3( 4) : 305-360.

2.Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,76( 2) : 323-329.

3.张功富,宋献中. 我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量.会计研究.2009(05)

4.徐晓东,张天西.公司治理、自由现金流与非效率投资.财经研究.2009(10)

5.杨伟伟. 财务弹性与企业非效率投资的关系研究.商业会计.2014(15)

6.唐雪松,周晓苏,马如静. 上市公司过度投资行为及其制约机制的实证研究.会计研究.2007 (07)

7.马春爱. 中国上市公司的非效率投资研究:一个财务弹性的视角.财贸研究.2011 (02)

8.蒋惠凤. 融资约束、投资-现金流敏感度与投资效率——基于中国制造业上市公司的实证研究.商业经济研究.2016(18)

9.陈湘永,张剑文,张伟文. 我国上市公司“内部人控制”研究.管理世界.2000(04)

10.李延喜,曾伟强,马壮,陈克兢. 外部治理环境、产权性质与上市公司投资效率.南开管理评论.2015(01)

11.田旻昊,叶霖. 财务柔性影响企业非效率投资的路径研究.财经论丛.2015(03)

12.李燕,安烨,李默夫. 财务弹性对企业非效率投资的影响——基于沪深A股非金融上市企业的研究.税务与经济.2015(05)

猜你喜欢

中老年保健(2022年2期)2022-08-24

材料与冶金学报(2022年2期)2022-08-10

英语文摘(2021年11期)2021-12-31

中老年保健(2021年12期)2021-11-30

疯狂英语·新阅版(2019年9期)2019-09-10

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

福建基础教育研究(2019年9期)2019-05-28

英语文摘(2019年2期)2019-03-30