输配电价改革进展及其对电网发展影响

2018-03-22 01:20:28宋卓然李雍睿

东北电力技术 2018年1期

崔 赫,赵 琳,宋卓然,刘 洋,李雍睿

(1.国网辽宁省电力有限公司计量中心,辽宁 沈阳 110168;2.国网辽宁省电力有限公司经济技术研究院, 辽宁 沈阳 110015;3.国网辽宁省电力有限公司,辽宁 沈阳 110006)

2015年3月16日,中共中央国务院印发《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),提出“合理成本加准许收益”的原则。2015年6月9日,国家发改委印发《输配电定价成本监审办法(试行)》(发改价格〔2015〕1347号)。2015年11月30日,六大配套文件将电改推向了新的高度。《关于推进输配电价改革的实施意见》作为附件1,提出了“还原电力商品属性,按照准许成本加合理收益原则,核定电网企业准许收入和分电压等级输配电价”。

在经过了1个月的征求意见后,国家发展改革委于2017年正式颁布了《省级电网输配电价定价办法(试行)》。这是我国历史上第一个针对超大网络型自然垄断电网行业的定价办法。该办法的出台,加上此前已颁布的《输配电定价成本监审办法》,标志着国家已初步建立起科学、规范、透明的电网输配电价监管框架体系,对电网企业的监管进入制度化监管的新阶段[1-2]。

电价改革一直作为电力体制改革的核心内容,电价包括上网电价、输配电价及销售电价。本文主要从输配电价改革方面进行解读,并对新电改形势下的电网企业投资发展提出建议[3-4]。

1 国际输配电价监管主要形式

目前国际上比较常见的是激励型监管模式,该模式有利于促进企业提高生产效率,并能够使电力用户分享企业由于生产效率提升所带来的收益。激励型监管主要包括收入上限和价格上限两种。

收入上限制是以企业年度收入为监管主要对象,企业在监管期开始前提交年收入构成要素做成本认定,通过上报与批复的反复博弈,监管机构认定企业年度准许收入上限,执行情况偏差将会受到相应的惩罚或奖励。

价格上限制是以电价上限作为监管对象。运营成本和电量事先预测,投资成本事后认定。电价上限的制定过程中,监管机构核定企业上一期发生的投资,预测本期运营成本及售电量,得出电价上限。本监管期结束后,监管方综合对企业生产绩效、供电质量以及售电量等因素的要求和预测,形成效率因子X,通过RPI-X对电价在下一监管期内每年调节电价,从而使企业可以保留一部分效率提升带来的超额利润,消费者也可以分享到一部分效率提升带来的电价降低福利。

中国在改革过程中,各省监管部门对电网企业设定准许收入上限,因此属于收入上限制,但从目前各省输配电价核定实际结果来看,电价均有不同程度的下降,因此也有价格上限制的部分特征。

2 输配电价定价办法解读

建立独立的输配电价机制目的在于还原电力商品属性,有序放开竞争性业务、竞争环节电价,促进电力市场化改革。按照“准许成本加合理收益”的原则,引入了现代激励性监管的理念,通过机制和规则约束电网企业无效投资,加强对电网企业监管[5]。

一是办法明确了准许收入的计算方法,提出准许收入是准许成本、准许收益及价内税金之和,并对“新增投资计入固定资产比率”、材料费、修理费、其他费用、营运资本等多项指标取值上限作出明确规定。

二是办法着力促进电网企业提高投资效率。办法中提出“规划新增输配电固定资产投资额按照有权限的政府主管部门预测的、符合电力规划的电网投资计划,并根据固定资产投资增长应与规划电量增长、负荷增长、供电可靠性相匹配的原则统筹核定”、“与电量增长、负荷增长、供电可靠性提升的偏差部分,相关输配电资产产生的折旧费、运行维护费可以暂不计入该监管周期输配电价”等强监管性的条款,迫使电网企业科学投资。

三是约束与激励并重。如债务资本收益率的确定上规定“如电网企业实际借款利率低于基准利率,按照实际借款利率加二者差额的50%核定”,在线损率的取值上,规定“实际运行中线损率超过核定值的风险由电网企业承担,实际运行中线损率低于核定值的收益由电网企业和电力用户各分享50%”。允许电网企业通过提质增效,分享成本节约带来的收益,激励电网企业努力降低自身成本。

四是积极探索创新。办法指出“为引导电网合理投资,条件成熟的地区,准许收益率可在上述定价公式基础上,根据电网的资产实际利用率、供电可靠性及服务质量相应上下浮动”,“具备条件的地区,可建立考核电网企业供电可靠率、服务质量等的输配电价调整机制”,“供电可靠率、服务质量等超过规定标准一定幅度的,可适当提高下一监管周期准许收入;达不到规定标准的,应降低下一监管周期准许收入”,将服务质量与电网企业收入关联,使电力的商品属性更加突出,电网企业和用户可以在服务质量和供电价格上进行博弈。办法还明确了“可以探索结合负荷率等因素制定输配电价套餐,由电力用户选择执行”,在丰富输配电价结构,引导优化用电行为与增加市场活力方面进行了积极探索创新。

3 各省输配电价改革进展

3.1 电价改革进展

为贯彻落实9号文有关要求,理顺电价形成机制,《关于推进输配电价改革的实施意见》作为附件1,提出了“还原电力商品属性,按照准许成本加合理收益原则,核定电网企业准许收入和分电压等级输配电价”。

输配电价改革首先于2014年在深圳开展,2015年在蒙西电网试点,然后进一步扩大到湖北、宁夏、云南、贵州五个省区。按照发改委价格司公布的数据,五大试点省份均取得了较大成绩。输配电价降价空间合计55.6亿元,剔除或核减了与电网输配电无关的资产和不合理的成本约160亿元。云南通过市场化交易电量达到320亿kWh,占全省工业用电量45%,使电价降低了0.18元/kWh。

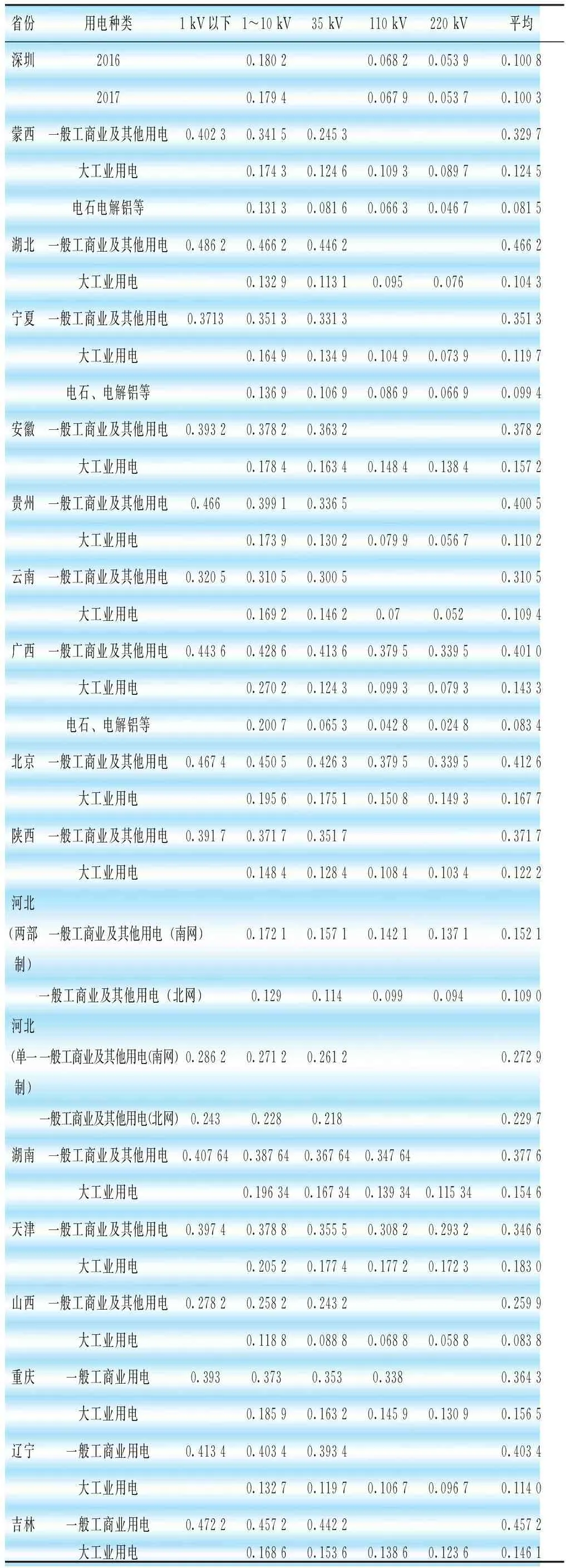

目前,省级电网输配电价改革试点已经实现了全覆盖,截至2017年7月底,已经有深圳、蒙西等17家电网输配电价获得批复。批复电价如表1所示。

表1 已批复各地区输配电价详情 元/kWh

3.2 各地区输配电价对比

根据已批复的各地输配电价文件来看,不同用电种类以及地区之间,输配电价存在较大差异。除深圳没有对电价进行分类以外,各地的一般工商业用电平均输配电价大部分在0.3元/kWh以上,其中最高为湖北,达到0.466元/kWh;最低为河北北网,平均为0.109 0元/kWh。分地域看,东北地区一般工商业平均输配电价在0.4元/kWh以上,高于其他区域平均值,各地区输配电价核定结果如图1、图2所示。

图1 一般工商业输配电价对比

图2 大工业输配电价对比

大工业用电平均输配电价在0.1元/kWh左右,最高为天津电网,达到0.183 0元/kWh;最低为山西,仅为0.083 8元/kWh。此外,同地区同种类不同电压等级下的输配电价也不相同,电价随电压的升高而降低。输配电价改革效果各地不同,北京、天津部分等地区电价甚至上涨。

根据已经批复的输配电价,以及各地区目录销售电价和燃煤发电标杆上网电价(含脱硫、脱硝、除尘)最新近期调整结果,各地终端销售电价变化幅度也不相同,辽宁、河南、江西等省份其余各地均出现改革后电价销售高于目录电价的情况,这也意味着该地区电网公司承担保底服务供电的时候,获取的输配电价要低于核定值,电网公司很有可能需要承担电价损失。

从已公布数据来看[6],贵州输配电价降低幅度在全国是最大的。贵州输电环节过网费每kWh下降0.016 6元,带动大工业用电过网费下降0.030 6元。2016年年度双边协商电力直接交易签约电量约417亿kWh,占省内售电量比重超过45%。其中省内签约电量357亿kWh,跨省区交易签约电量约60亿kWh。深圳输配电价每kWh较2014年下降1.23分,年降价9亿元;内蒙古输配电价实施后,政府将核减的成本空间主要用于降低蒙西电网大工业电价,降价空间约26亿元。

3.3 电价改革面临问题

一是交叉补贴问题。试点省份的输配电价改革还没能很好解决工业用电对农业、居民用电的交叉补贴问题。若工业企业直接与发电企业商定电价,国家不再规定工业电价,那么工业用电将很难补贴农业、居民用电。且若农业、居民用电仍由国家核定为相对低的价格,而又无交叉补贴,那么发电企业将不会有意愿供电[7-8]。

二是专用网络输配电价问题。办法适用于省级共用网络输配电价核定,但专用网络和增量配电网输配电价核定仍未明确。如何保证专用网络及由社会资本投资的增量配电网电价与电网公司输配电价水平的公平性,需要进一步明确。

三是电网投资问题。地方政府为拉动经济增长,可能存在扩张电网投资的倾向。在希望加大电网投资来拉动经济增长的同时,却不希望电价上涨,这样很可能出现压低输配电成本核价参数的情况,引发各类矛盾。

4 输配电价改革对电网投资影响

a. 对电网精准投资提出新要求

输配电价与准许收入和销售电量直接相关,而准许收入测算的核心是有效资产。现有资产和增量资产能否被充分纳入有效资产是至关重要的问题。对于基期有效资产,公司需要厘清相关资产与输配电业务相关程度,合理纳入有效资产。对于增量资产投资,公司需要加强投资流程管理,保证合法合规。在监审周期执行过程中,需要保证投资按计划完成,避免由于投资偏差造成对电网公司下一监审周期投资能力影响。

b. 对电网规划影响

目前公司规划与国民经济和社会发展周期一致,以5年为周期,综合计划以1年为周期,而政府的输配电价监管以3年为周期。因此,公司规划计划管理机制流程需要重新梳理,相关管理流程均需要对应修改,保证与监管要求有效对接。

加强项目规划、可研管理,对电网项目进行分类并结合问题编码综合打分,根据轻重缓急合理安排工程投资计划,优先安排负荷需求迫切、供电质量亟待提升、经济效益显著的电网项目。

电网公司需要对经营区域内负荷进行掌握,准确把握负荷预测水平,确保新增的电网资产能够与电量增长、负荷增长、供电可靠性提升相匹配。

c. 对电网建设影响

公司需要加强对电网工程建设的监管力度,及时跟进工程进度,加强敏感点的排查,创新工程技术,优化管理流程,保证工程按时投产,确保投资能够及时转为有效资产。

d. 对电网运行影响

在运行维护上,健全资产全寿命周期管理,加强设备状态检修,及时处理隐患。进一步压降运维、检修中的可控成本,同时统筹考虑设备监管寿命政策以及资产折旧、投资回报等因素,科学安排设备更换与退役策略。

e. 对营销服务的影响

国家通过设立平衡账户对电网企业收入进行调节,电网盈利模式已经从赚取购销价差转变为准许成本加合理收益,在仅考虑监管类业务收入的条件下,电网企业的增售电量没有关系,因此从输配电价核定角度来看,电网企业的营销机构售电量仅需要满足监审期预测电量即可,无需再为进一步扩大用电需求而努力。

5 结束语

输配电价改革作为电改的核心环节,正在全国全面推进。由于中国电力发展具有鲜明的自身特点,我国的输配电价改革在借鉴国际上先进经验的同时,又融入了自身特点。因此在第一个监审周期执行过程中,政府作为监管部门,仍需要克服许多困难,很多条款需要进一步完善。而作为被监管的

主体,电网公司需要在改革中不断调整自身定位,特别是在规划、运行、建设、营销等方面需要转变思路,充分保障电网投资有效性以及保证电网投资能力与电网建设水平。

[1] 关于推进输配电价改革的实施意见[Z]. 发改经体〔2015〕2752号.

[2] 输配电定价成本监审办法(试行)[Z].发改价格〔2015〕1347号.

[3] 宋卓然,赵 琳,焦 勇.电力体制改革下的辽宁电网发展研究[J]. 东北电力技术,2016,37(5):5-9.

[4] 沈 方,宋卓然,张明理,等.电力体制改革进展及存在问题浅析[J]. 东北电力技术,2017,38(5):1-5.

[5] 关于《省级电网输配电价定价办法(试行)》的起草说明[Z]. 发改价格〔2016〕2711号.

[6] 《贵州省电力市场主体注册管理办法(试行)》[Z].

[7] 王风云, 苏烨琴, 李啸虎.电力体制改革下核定输配电价难点与对策研究[J]. 价格理论与实践, 2016(11):238-241.

[8] 王莉红, 魏农建,郝凤霞. 关于推进输配电价改革试点的几点思考[J].价格理论与实践,2016(4):63-66.

猜你喜欢

活力(2019年15期)2019-09-25 07:22:06

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

上海建材(2017年4期)2017-04-06 07:32:03

电子制作(2016年15期)2017-01-15 13:39:38

环境科技(2016年6期)2016-11-10 05:14:04

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

河南科技(2014年24期)2014-02-27 14:19:50

河南科技(2014年14期)2014-02-27 14:11:48