公司治理、业绩变化与企业社会责任

2018-03-22 06:09:53黄保亮侯文涤

山东社会科学 2018年2期

黄保亮 侯文涤

(山东财经大学 国际经贸学院,山东 济南 250002)

一、引言

做“草商”还是“儒商”?从我国改革开放近40年来的经验看,从草根出身、利益至上的“草商”,到“士魂商财”、义利兼顾的“儒商”,是一个必然的趋势,它是企业家自我提升的需要,更是社会发展对企业家所提出的新的要求。社会责任,是企业需要深刻思考、须臾不可懈怠的问题。而且,随着新发展理念的深入人心,企业社会责任问题将受到更广泛的重视。

但是,企业真的能够坚持社会责任吗?企业又是为什么而坚持社会责任呢?许多企业在其发展势头强劲时高谈环境保护、慈善捐助和社会道德,在博取名誉后就了无声息了;还有许多“两面人”公司,一边在高调的为环境和社会事业进行捐助,一边却传出偷税漏税、产品质量不过关等负面新闻。这些问题的出现发人深思:企业的财务绩效会对其社会责任产生影响吗?是什么样的企业在面临财务绩效变化时依然在坚持社会责任?如果我们将社会责任的内含进行不同的界定,这个问题的答案又有什么不同?为了解决上述实践问题,我们以公司治理为切入点,将财务绩效变动视为企业受到的冲击,分析企业面临绩效变化时,什么样的企业会更倾向于坚持其社会责任,什么样的企业又履行了更高层级的社会责任。

二、文献综述

对企业社会责任(CSR)的研究,是伴随着对“企业为什么履行社会责任”这一问题的理解而不断演进的。早期的企业社会责任思想和概念都坚持这样一个观点,即社会责任源于企业(或企业家)自愿的慈善行为。这种观点从道德层面出发,认为企业履行社会责任,是为了实现企业更高的道德追求。这一观点与上世纪20年代经济社会发展水平相适应,彼时现代企业大多处在较为初级的阶段,整个社会环境对企业的社会责任并没有太多的要求。“股东至上”理论就认为,企业首要的目的,是为股东创造利益,而社会问题并不是企业必须考虑的。

随着经济社会的发展,人们对社会责任的理解发生了变化。在市场经济中,经济学家们推崇政府和市场相互作用下的平衡。但是,这两种调节又时常会出现失衡、陷入困境。因此,社会开始期望企业能够站出来,履行更多的社会责任;企业也开始思考,是否应对社会的这种期望进行回应以及如何回应,履行社会责任又会对企业自身产生什么样的影响?1984年,弗里曼利益相关者理论的提出,为这些问题的解答提供了理论基础。利益相关者理论认为,公司的发展需要各个利益相关者的参与和贡献,企业要追求的是企业价值最大化,这也包含了各个利益相关者利益的最大化。其后的长期利益理论,战略管理理论等也都认为,履行社会责任,能为企业带来从其他渠道无法获得的专用性资产、经营环境等优势,进而转化为财务绩效。

这就引出了另一个问题:企业社会责任与企业财务绩效之间的关系是怎样的?是正向、负向,抑或存在交互效应?进一步的,作为企业运行的重要一环,公司治理会对企业社会责任与企业财务绩效产生什么样的影响?学者们对此从各种角度进行了实证研究。如Margolis和Walsh(2003)对1972-2002年间的109篇相关文献进行了分析,发现二者之间的关系会因公司发展战略、所处经济环境、治理结构等因素的不同而有所差异。*Joshua D. M., James P. W., “Misery Loves Companies: Rethinking Social Initiatives by Business”, in Administrative Science Quarterly, Vol. 48 (2003 June), pp.268-305.也有研究表明,企业社会责任和企业财务绩效之间的关系很可能存在交互效应,而且二者之间的关系会因为公司治理的不同而具有异质性。如Mercedes(2016)以西班牙上市公司为样本的研究发现,在好的公司治理下,企业社会责任与财务绩效是互相促进的,即企业履行社会责任是有利可图的,而企业的盈利也是社会性的,二者产生一种良性循环。*Mercedes R., “Social responsibility and financial performance: The role of good corporate governance”, in Business Research Quarterly, Vol. 19 (2016 April-June), pp.137-151.Ambrus等(2017)对美国上市公司的研究则表明,在拥有长期投资者的公司中,坚持社会责任会为其股东创造价值,但也会降低其盈利能力和财务绩效。*Ambrus K., S. M., P. N., “Does Corporate Social Responsibility Create Shareholder Value? The Importance of Long-Term Investors”, in Journal of Banking and Finance, 2017, working paper.

与我们的研究关系密切的另一个问题是,公司治理与企业社会责任之间的关系。这一类的相关研究,试图告诉我们具有哪些公司治理特征的企业会履行更多的社会责任,即企业履行社会责任的内在动因。目前看来,对二者关系的实证研究相对较少,且不同的研究得到的结论也不尽相同。一方面从代理理论过度投资假说的角度出发,认为坚持社会责任会降低企业的财务绩效。*Amir B., A. R., “Corporate Social Responsibility as a Conflict Between Shareholders”, in Journal of Business Ethics, Vol. 97 (2010 November), pp.71-86.另一方面,基于利益相关者理论的冲突解决假说,认为二者关系正相关,因为有效的公司治理会强化管理者为股东的最佳利益行事,而这意味着应减少股东与非投资利益相关者之间的冲突。

对既有文献的梳理我们发现,在对企业坚持其社会责任内在动因的研究中,往往忽略了企业财务绩效的变化是否会对这些因素产生影响,且没有分析因为对企业社会责任的界定方式的不同而产生的偏差。在对企业社会责任和财务绩效二者关系的研究中,研究重点多放在这两个变量的变化对彼此的影响上,虽然有些论文也考虑了公司治理在其中的作用,但只是将其作为一种外生控制变量,没有得出其坚持社会责任的内在动因方面的具体结果,即什么样的公司会在绩效变化时更倾向于坚持其社会责任。基于此,本文将企业财务绩效的变化视为一种冲击,从公司治理的角度,研究当面临财务绩效变化时,是什么样的企业还在坚持其社会责任。同时,我们对企业所承担的社会责任的层级进行区分,将其分为一般性的社会责任和慈善责任两类,研究企业承担不同层级的社会责任是否有所区别,以及什么样的企业在面临财务绩效变化时,会坚持更高层级的社会责任。

三、研究设计

(一)数据描述

本文所用企业社会责任数据为2006-2013年我国上市公司所披露的社会责任报告(2834份),数据来自国泰安数据对企业社会责任报告的整理。需要说明的是,由于2006-2007年数据样本过少(分别为21份、40份),因此我们采用2008-2013年间的数据作为企业社会责任的研究样本。该数据将企业社会责任报告所披露的内容分为九种类型,*九种类型分别为:安全生产内容、供应商权益保护、公共关系和社会公益事业、股东权益保护、环境和可持续发展、客户及消费者权益保护、社会责任制度建设及改善措施、债权人权益保护、职工权益保护。并记录了我国上市公司所披露的各项社会责任行为及其数值。值得注意的是,虽然数据中记录了数值,但是不同项目之间数值的单位不同,无法进行量化比较,因此我们使用虚拟变量来表示企业是否进行过相关的社会责任行为。这里,我们将公司所披露的社会责任行为视为其所履行的社会责任行为,而没有披露的部分虽然无法观测到,但出于企业社会责任报告所具有的报喜不报忧的特点,我们认为如果上市公司进行过社会责任相关的行为,他们会乐于在报告中进行披露;反之,没有进行披露的可以视为该上市公司没有进行社会责任行为。

另外,由于我们要使用财务绩效的变化率来衡量企业所面临的财务绩效的变化,而变化率的得到需要前一期的数据,因此我们通过股票代码变量将2007-2013年间的财务和治理信息数据与企业社会责任数据进行匹配。匹配后我们再进行如下处理:剔除金融行业的公司,剔除期间处于ST或*ST状态的公司,剔除数据缺失的观测值。为避免异常值的影响,我们对连续型变量在1%水平上进行了缩尾处理。与社会责任信息合并后,我们的数据共包含了2008-2013年间的2376家上市公司,10413个有效观测值。

(二)变量选取

1.被解释变量。本文被解释变量为企业社会责任。对社会责任的研究,首先要解决的问题是如何对企业社会责任所涉及的范畴进行界定。徐尚昆、杨汝岱(2007)通过对我国630位董事和经理的调查发现,我国企业承担的社会责任可以分为九个维度,与中国的文化背景密切相关。*徐尚昆、杨汝岱,《企业社会责任概念范畴的归纳性分析》,《中国工业经济》2007年第5期。阿奇·卡罗尔(1991)提出的企业社会责任金字塔模型,将企业的社会责任分为不同层级,其最高层级为慈善责任,是指企业用自身的财富造福社会的行为。基于此,我们建立了两个变量来衡量企业不同层级的社会责任:一是用SR表示企业在某年是否进行过社会责任行为,这里是指任何层级的社会责任行为,只要有过即设置为1,否则为0;一是SR1来表示企业在某年是否进行过较高层(慈善责任层级)的社会责任行为,按照社会责任报告中的分类,我们将企业进行过“公共关系和社会公益事业”和“环境和可持续发展”行为的年份设为1,否则为0。

2.解释变量。财务绩效方面,本文采用净资产收益率ROE来衡量公司财务绩效。由于我们研究的是企业面临财务绩效变化时还是否会坚持社会责任,因此我们构建了净资产收益率变化率(rROE)来衡量公司所面临的财务绩效的变化,其公式为(ROE-ROEt-1)/ROEt-1。Preston和O'Bannon(1997)认为,公司总是希望能表现出应有的社会责任感,但公司是否真的会承担社会责任则受到公司资源的约束,而财务绩效好的公司有更多的公司资源。因此,我们预期公司的社会责任与财务绩效的变化正相关。

可知神话是一种通过“神圣的叙事性解释”,论证社会秩序与价值合理性,并使社会与文化生活的秩序与价值内化为社会成员的个人心理需要的一种“神圣叙事”。

公司治理方面,为了更好的评估公司治理各机制是如何作用于社会责任的,本文从公司治理的多个角度进行研究分析。我们选取的指标包括:(1)公司性质,即企业为国有公司还是非国有公司。大量的实证研究表明,公司的性质对其社会责任有着重要的影响。如国有企业的高管往往具有一定的政治背景,国有企业在一定程度上也体现着政府的意志。我们用企业最终控制人性质(istate)这一虚拟变量来衡量,如果性质为国有则为1,否则为0。同时,国有企业除了对经济利益的追求之外,也承担着更多的社会责任,因此我们预期其符号为正。(2)股权集中度。在股权更为集中的公司中,大股东可以更方便地保障自己的利益,而零散股东和其他利益相关者的权力相对较小。企业社会责任的一个重要角色就是利益相关者的利益能否得到保障,因此股权集中度很可能与企业社会责任负相关。我们用第一大股东持股比例(mCGBL)来表示,预期其符号为负。(3)公司治理涉及范围较广,董事会作为统领公司运作并实施决策的核心,董事会治理应当是公司治理至关重要的环节。我们认为,有着更合理的治理结构和更完善的治理机制的董事会,能更好地平衡公司各利益相关者的利益,进而承担更高的社会责任。董事会治理涉及许多方面,我们从董事会规模(nD)、独立董事比例(rID)、二职兼任情况(iPART)、董事薪酬水平(lnNX)等四个角度进行分析。我们用董事会当年人数表示董事会规模,董事会过大或过小都有一定的优势,因此这一变量的符号还有待考证。独立董事比例表示为独立董事数量与董事总人数之比,独立董事可以对董事会起到一定程度的监督和约束作用,并使得利益相关者也能进入董事会,我们预期独立董事比例与企业社会责任正相关。二职兼任情况我们用虚拟变量来表示,如果某个公司在某一年的董事长和总经理是同一人则为1,否则为0;通常认为董事长和总经理的兼任会降低董事会的独立性和客观性,因此二职的分离能使董事会对管理层的监督和制约更有效,进而提高对利益相关者的保障,我们预期这一变量的符号为负。董事薪酬水平代表对董事的激励水平,董事薪酬过高或过低都会产生负面的影响,但也有研究认为,我国上市公司普遍存在着董事激励不足的问题;*杨青、高铭等:《董事薪酬、CEO薪酬与公司业绩——合谋还是共同激励?》,《金融研究》2009年第6期。在这一背景下,董事薪酬的适当提高会提高董事的积极性,提高董事会治理水平,使公司能更好地处理与利益相关者的关系,进而提高企业的社会责任。

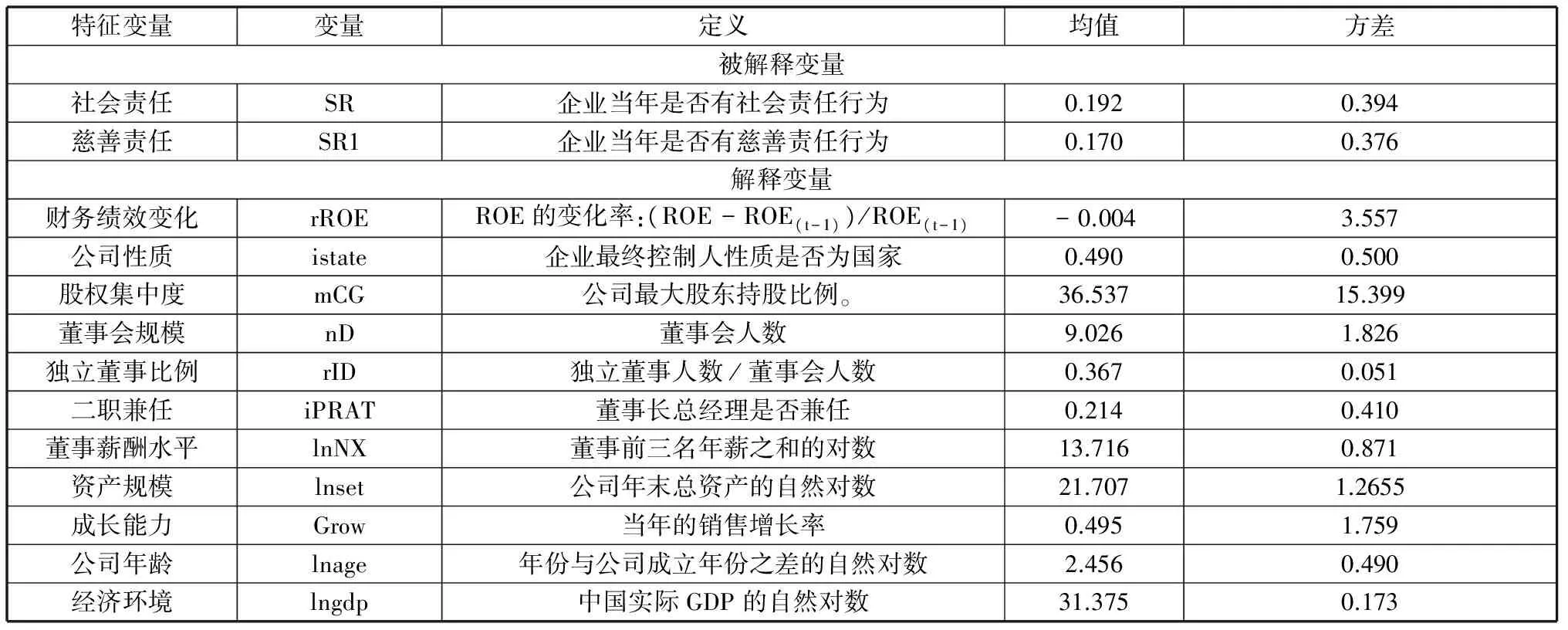

另外,我们还加入了其他层面的控制变量,对公司各方面的特征进行了观察和控制,包括:公司资产规模(lnset),即公司年末总资产的自然对数;成长能力(Grow),即公司的销售增长率;公司“年龄”(lnage),即当年年份与公司成立年份之差的自然对数;公司所处经济环境,我们用当年中国的实际GDP的自然对数(lngdp)作为公司所处的宏观经济环境的代理变量。具体的变量定义和描述性统计如表1。

表1 变量描述性统计

四、实证分析

(一)经验分析方法

如上文所述,本文的研究目的之一是探寻对企业而言,承担不同层级的社会责任是否有所不同,为此我们构建了两个社会责任的变量作为被解释变量。由于这两个指标都属于0-1型的虚拟变量,因此本文使用logit方法进行估计。为了验证结论的稳健性,我们也采用probit方法。对于两个社会责任的被解释变量,我们使用单方程模型分别对其进行了估计。具体计量模型如下:

SR=F(A'Xit)+ε1it+δ1j

(1)

SR1=F(B'Yit)+ε2it+δ2j

(2)

在(1)(2)两式中,F(·)为累积分布函数,X、Y分别表示两种不同层级社会责任行为影响因素的向量集,A'、B'分别为各自模型的系数矩阵,ε1it和ε2it为两个方程的残差项,模型中下标i和t分别表示特定的公司和年份。不同行业往往具有不同的社会责任敏感性,因此公司所处的行业很可能对其社会责任起到较大的影响,为此我们加入δ1j、δ2j对行业进行控制,下标中j表示特定的行业。

(二)估计结果及分析

由于被解释变量为虚拟变量,而且数据中有大量的公司在整个数据期间内的被解释变量始终为0,如果使用固定效应,这部分数据做差分后会遗失,而使用随机效应模型可以在控制无法观测到的因素对回归结果影响的同时可以尽可能多的保留这部分数据,以充分利用数据的信息。基于此,我们加入了时间效应和公司的个体效应。估计结果如表2。

表2中,模型(1)(3)使用logit方法进行估计,模型(2)(4)使用probit方法进行估计。由于使用logit方法和probit方法所得的结论基本一致,因此以下结果分析中我们只对logit方法的结果进行解释。分析回归结果发现,无论是否区分社会责任的层级,公司所面临的财务绩效的变化与社会责任之间都是显著正相关的,这说明,企业绩效增加时会更倾向于承担其社会责任,而绩效降低时则相反。这一点与我们预期相符:不论公司承担社会责任的目的是什么,他们首先要考虑到企业当前的经营状况。当绩效提高时,公司能有更大的余地来对其社会责任进行决策;而绩效降低时,公司则必须先将精力放在更加重要的地方。同时我们也发现,在被解释变量为更高层级社会责任的模型(3)(4)中,财务绩效变化的系数要略高于模型(1)(2),这说明,与其他层级相比,公司的慈善责任对绩效变化的反应更为敏感,当财务绩效降低时,公司承担慈善责任的趋势会比其他层级相对更低。

表2 估计结果

注:***、**、*分别表示1%、5%、10%的显著性水平;下同

此外,在没有区分社会责任层级的模型(1)中:企业性质(istate)的系数显著为正,即在面临财务绩效变化时,国有公司承担其社会责任的概率比非国有公司高出33%。股权集中度(mCG)的符号显著为负,过高的股权集中度导致大股东有机会更多的考虑自己的利益,不利于利益相关者权益的维护,进而降低公司的社会责任。董事会治理的各因素的显著性相对较低,我们认为,因为这些变量主要作用于公司的董事会治理水平,因而其对公司社会责任的影响路径相对较远。在这些变量中,独立董事占比(rID)系数为正,而董事长与总经理兼任(iPART)为负。独立董事比例的增加,为更多利益相关者进入董事会提供了途径,又对董事会起着监督和制衡的作用。相对的,二职兼任使得决策和执行权力集中于同一个人身上,各相关者的利益难以得到保障,进而降低了企业社会责任。董事会规模(nD)和董事薪酬水平(lnNX)系数也为正,可见提高董事会规模,以及对董事进行必要的激励,可以提高董事会的决策能力和积极性,进而改善公司治理,提高决策水平,更好地处理与利益相关者的关系,从而间接地提高社会责任。

其他层面的控制变量,公司规模(lnset)和经济环境(lngdp)与企业社会责任呈显著的正相关关系,这符合我们的预期,而公司的成长能力(Grow)和公司年龄(lnage)与我们的预期不一致,均与社会责任负相关(虽然公司年龄的影响并不显著)。我们认为,这可以从公司履行社会责任的目的上得到解释,公司履行社会责任的主要动因之一,就是希望能借此获得其他渠道无法获得的专用性资产、经营环境等优势。成长能力较高的公司更容易被投资者看好,因而具有更低的融资约束,这使得他们不必通过承担更多的社会责任来获得优势;而对于年龄较长的“老牌”公司而言,它们往往已经具有了较好的品牌和更高的声誉,多年的经营使得他们有着更从容的经营环境,从而它们不再需要更多的承担社会责任来获得这些优势。

模型(3)的被解释变量是层级相对较高的慈善责任。这一模型中,除了社会责任对企业绩效变化的敏感性相对较高之外,公司性质(istate)却体现出与此相反的特点,其敏感度相对较低。考虑到较高层级的社会责任,国有公司仍然比非国有公司更倾向于承担,相对降低的系数可能是国有企业所要扮演的角色和发挥的功能更偏向于较低层级,而非慈善责任。同样,独立董事(rID)的作用在此也不大,这说明独立董事比例的提高其作用主要在于公司的利益相关者,对公司承担慈善责任的影响可以忽略不计。董事长与总经理二职兼任(iPART)对社会责任会产生负面影响,尤其是将社会责任提升到慈善责任层级后,影响系数变化较大且显著,与其他社会责任相比,二职兼任对企业承担慈善责任有着更大的抑制作用。与此相反,提高董事激励水平(lnNX)对慈善责任的影响系数相对更大且更显著。这可能是公司虽然可以通过承担慈善责任而获得某些方面的优势,但实施这种行为需要公司有更强的决策能力,这对董事的工作态度和努力程度提出了更高的要求,而对董事进行更高水平的激励恰好可以产生这方面的积极作用。

(三)社会责任敏感性行业

为进一步证明上述结果的稳健性,我们根据公司所处行业提取了子样本,对其又进行了一组检验。不同的行业有着不同的社会责任敏感性,即企业是否坚持其社会责任与其所处的行业之间存在必然联系。*葛永波等:《管理者风格:企业主动选择还是管理者随性施予?——基于中国上市公司投融资决策的证据》,《金融研究》2016年第4期。同时,参照张正勇(2012)的研究,按照证监会发布的上市公司行业分类指引(2012)所使用的行业分类标准,将采矿业,建筑业,电力、热力生产和供应业,制造业中的食品制造业和冶金、化工、煤炭、石化、造纸、制造、纺织、制革、酿酒等重污染行业列为社会责任敏感性行业。*张正勇:《产品市场竞争、公司治理与社会责任信息披露——来自中国上市公司社会责任报告的经验证据》,《山西财经大学学报》2012年第4期。我们提取了属于这些行业的公司作为子样本,共包含798个上市公司,3750个有效观测值。*限于篇幅,稳健性检验的结果从略,有兴趣者可联系作者索取。结果显示,各个变量的符号与之前所得的结论基本一致。进一步观察估计系数,我们发现对敏感性行业子样本进行回归所得的财务绩效变化率的系数比基准回归的要小,这说明面临财务绩效变化时,处于敏感性行业的公司的社会责任会相对稳定,当绩效降低时,相较于其他行业的公司会更倾向于坚持其社会责任。另外,稳健性检验中董事会规模的系数与之前的结论不完全一致,而且回归结果不算稳健,可见董事会规模对企业社会责任的影响会因上市公司的异质性而有所差别,对此仍需进一步的研究。

六、主要结论与启示

新发展理念与可持续发展实践表明,企业除了要追求经济利益这一“单数目标”以外,还应该追求经济和社会利益兼顾的“复数目标”。也就是说,“如何让企业承担社会责任”比“企业承担社会责任会如何”更有意义。基于此,我们从公司治理的角度,对企业面临财务绩效变化时,仍然坚守社会责任的内在动因进行了深入的研究。

主要研究结论:财务绩效的提高依然是企业选择坚持社会责任的客观基础,但是,当财务绩效发生变化时,国有公司、独立董事比例较高、董事长与总经理二职分离、董事激励水平较高的上市公司,选择坚持其社会责任的倾向更强一些,而董事会规模对社会责任的影响会因上市公司自身的治理结构不同而有所差异。进一步区分社会责任的不同层级,我们发现,对于更高层级的慈善责任而言,虽然以上因素对其的影响方向仍然一致,但其对财务绩效、公司性质和独立董事占比等因素的敏感度相对较低,而对二职兼任、董事会激励的敏感度较高。与此同时,较高的独立董事占比,董事长与总经理的分设,对董事会适度的激励,恰当的董事会规模,则是良好的公司治理所追求的目标。因此,要提高我国上市公司的社会责任意识,仍然需要提高上市公司的公司治理水平。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

航天工业管理(2020年9期)2020-12-28 00:38:02

军事运筹与系统工程(2020年1期)2020-09-11 06:41:00

法大研究生(2019年1期)2019-11-16 00:37:46

经济技术协作信息(2018年12期)2019-01-14 02:46:56

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

系统工程与电子技术(2016年2期)2016-04-16 05:17:09

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

商事法论集(2014年1期)2014-06-27 01:20:44