海外通胀担忧减轻 国内春节消费放缓

2018-03-22 01:02:45安信证券高善文

股市动态分析 2018年8期

安信证券 高善文

近期,随着国际原油价格转为震荡,欧元区通胀数据偏弱,海外市场对通货膨胀和央行过快加息的担忧似乎有所缓和。而国内春节期间消费品零售同比增速、全国旅游收入同比增速,较2017年双双滑落。这是由于消费的疲弱还是源于社会习惯的变迁,仍需要更多数据观察。

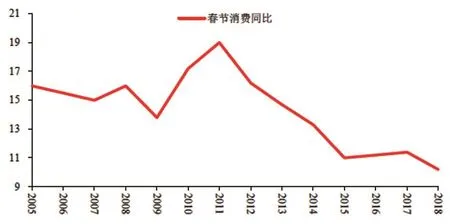

春节消费增速放缓

春节期间消费品零售同比增速、全国旅游收入同比增速,较2017年双双滑落。其中,消费品零售总额9260亿,名义同比增长10.2%,较2017年增速下降1.2个百分点,剔除RPI以后实际增速回落更多。全国旅游收入4750亿,同比增长12.2%,较2017年增速大降3.7个百分点。全国旅游人数同比增速也同步下降。此外,春节期间出境游人数继续增长,但出境游人数增速也有所下滑。 另一方面,2018年春节档电影票房同比增长69.2%,较2017年大幅改善。

春节期间消费品零售增速放缓,以及去年社会消费品零售增速放缓,引发了许多讨论。一些讨论将此归因于此前居民购房支出的大幅上升,认为这对居民消费活动构成了显著的抑制。 此前的报告中,我们讨论过,从分省横截面数据来看,分省社会消费品零售总额增速和商品住宅销售额增速呈正相关关系,显示购房开支对居民消费活动的挤出效应似乎不明显。或者说,即便抑制作用存在,也被其他的促进居民消费的诸多机制或影响因素掩盖了。

例如,人口的涌入、经济的更快增长,可能既提振了住宅销售,又提振了居民消费,从而使得两者表现出正相关关系。此外,购房群体在购房以后,往往立即面临着家电、建材等方面支出的增加,这反过来对他们的当期消费形成一定的支持。 而即便购房群体消费支出萎缩,售房群体的消费支出也可能扩张。最终总和消费支出的走势,取决于购房群体和售房群体的消费倾向孰高孰低。

当期收入是居民消费强弱最为重要的影响变量。历史上两者在趋势上也大体吻合。因此,随着收入的企稳改善,居民消费触底回升并在未来一段时间形成对经济的支持和推动,这一可能性值得认真考虑。

考虑到春节错位对房地产销售增速的影响,观察今年1-2月累计,30大中城市商品房成交面积同比-11.3%,增速比去年12月提升3.6个百分点。1月一线城市二手住宅价格环比0.1%,自去年6月份以来首次环比正增长。 随着一二线城市房地产市场调整可能接近尾声,到今年下半年,房地产市场短周期调整结束的可能性是存在的。 但在房地产投资方面,今年还需要留意针对非标业务的监管力度加强,以及房企融资成本上升对房地产投资的负面影响程度。

二月CPI上行

商品期货市场上,节前南华工业品期货指数大体稳定,春节后有所上行。分类看,上行的主要是南华金属、农产品指数,贵金属指数回落。 主要品种中,2月螺纹钢现货价格基本稳定,水泥价格有季节性回落。上旬流通领域重要生产资料价格环比-0.7%。近期受到南美地区异常天气影响,海外农产品价格上涨。1月底以来高盛农产品价格指数上涨4.5%左右,带动节后国内相关农产品价格上行。

CPI方面,受春节错位的影响,2月CPI同比有较大提升。 细项看,2月生猪价格仍在继续下降,玉米价格稍有提升,猪粮比价回到历史平均水平。高频蔬菜价格显示,受节日影响,2月蔬菜价格环比上涨17.4%。 考虑到未来一段时间PPI存在下行压力,猪肉价格维持弱势,随着鲜菜价格上涨压力缓解,CPI全年上行压力仍然有限。

债券收益率下行

春节后,债券收益率小幅下行。1年期国债、国开债收益率分别下行7bps和4bps,1年期AA+中票收益率持平。长端10年国债收益率回落3bps,5年期国开债收益率下行5bps。国债期货也有同步反弹。

海外欧元区通胀数据偏弱,市场对通胀的担忧稍有减轻,海外长端债券收益率压力略有下降。2月中旬以来,法国10年期国债收益率回落7bps,德国10年期国债收益率回落近10bps。美国10年期国债收益率大体持平,2年期国债收益率略有上行。国内加强金融监管的一系列政策推高了债券收益率水平,尽管美联储计划多次加息,但此前中美利差的显著走阔,对国内跟随加息的压力形成了缓冲。

需要持续留意的是,1月我们测算的广义融资增速与社融增速均有所放缓,这与金融监管的进一步加强,特别是资管新规和针对非标业务的整顿可能有关。PPP等地方基建融资来源已经受到一定冲击。表内信贷额度能否覆盖非标融资需求,以及可能由此引发的对实体经济的影响仍然是今年经济风险点之一。

海外经济稳定

海外经济情况仍然稳定。2月美国Markit PMI初值录得55.9,比上月继续提高0.4个百分点,美国经济情况仍然良好。欧元区制造业PMI初值录得58.5,回落1.1个百分点,德国、法国PMI分别略有回落;日本PMI录得54.0,比上月下降0.8个百分点。 此前公布的FOMC会议纪要,委员们普遍上调了对经济增长的预期,并显示今年联储将多次加息。

2月初,市场对通胀回归和联储过快加息的担忧引发了权益市场的快速调整,市场下跌过程中,高频杠杆交易的止损和对冲基金的配置策略,似乎显著放大了指数的跌幅。

近期,随着国际原油价格转为震荡,欧元区通胀数据偏弱,市场对通胀的担忧似乎有所缓和,同时海外经济基本面仍然稳健。发达经济体和新兴经济体权益市场同步反弹,VIX指数大幅回落。 1月份欧元区CPI同比1.3%,比去年12月下降0.1个百分点。1月核心通胀上升0.1个百分点至1.0%(此前三个月为0.9%)。基础价格上升的压力仍然较弱。

尽管欧元区PMI分项数据中价格压力有所加大,但考虑到2017年初CPI上升的高基数影响,未来一两个月内将欧元区CPI仍然偏弱。考虑到欧元区的失业率从2013年的高点显著下降,但大多数国家的劳动力市场依然存在严重松动,这使得名义工资增长受到制约。这些都限制了年内整体通胀的上行空间。

图:春节期间消费增速

2017年底和2018年初的基础价格弱势支持了欧洲央行的谨慎立场。尽管欧央行对经济增长的前景有更加积极的评估,但通胀低于预期继续使得利率正常化的步伐较为缓和。

猜你喜欢

英语文摘(2022年8期)2022-09-02 01:59:58

大众投资指南(2021年23期)2021-12-06 05:46:34

民主与法制(2020年16期)2020-08-24 06:54:42

消费导刊(2018年20期)2018-10-19 08:22:28

中国经贸导刊(2018年12期)2018-05-29 10:42:32

中国财政年鉴(2017年0期)2017-07-04 08:49:30

中华建设(2017年1期)2017-06-07 02:56:14

中国资源综合利用(2016年8期)2016-02-09 04:10:03

清风(2014年10期)2014-09-08 13:11:04

江苏年鉴(2014年0期)2014-03-11 17:10:05