事业单位信息化资源与内控业务层面信息化建设

2018-03-19 19:00丁玮峦

中国经贸 2018年4期

关键词:内控

丁玮峦

【摘 要】 内控信息化建设是内控业务层面有利的技术支持和加速器。研究事业单位现有信息化资源将大量减少内控信息化建设中人力、物力、资金投入,为后期更加完善、专业的内控信息化建设提供数据、规模、技术等多方面支持。利用好现有信息化资源将很大程度上提高内控建设的进度。本文通过概述内控业务层面及内控业务层面信息化建设必要性,分析如何利用事业单位现有信息化资源,促进内控业务层面信息化建设。

【关键词】内控;内控业务层面;内控业务层面信息化;信息化资源

一、事业单位内控业务层面及业务层面信息化概述

1.事业单位内控业务层面概述

事业单位业务层面内部控制主要包括预算业务控制、收支业务控制、政府采购业务控制、资产控制、建设项目控制、合同控制六项内容。

(1)预算业务控制:事业单位所有业务的开展都要依据预算。预算数据的准确性、可靠性将直接影响到内控业务层面的其他五个项目的执行、考核和监控。

(2)收支业务控制:收支业务是事业单位最基础的日常业务也是各种数据的来源。收支业务是事业单位内控业务层面中涉及人员最广的业务,充分体现了内控的全员性。收支业务涉及事业单位的每项业务,体现了内控的全面性。

(3)政府采购业务控制:政府采购业务是在预算的基础上进行的业务。采购业务涉及大量资金和资产,是内控监管的重点。采购、合同、资产验收、资产管理各项业务不相容岗位相互分离。

(4)资产控制:事业单位资产内控资产包括:货币资金控制、实物资产和无形资产控制、对外投资控制等。是对收支业务、采购业务等内控业务资产更进具体的监控。

(5)建设项目控制:建设项目从项目建议、可行性研究、决策、概预算编制、审核、项目实施、价款支付、竣工决算、竣工审计等各个业务必须进行监控,不相容岗位进行相互分离。

(6)合同控制:合同控制涉及到事业单位内控业务层面收支、采购、建设、资产等各項业务。加强合同监控、管理,从日常业务中完善事业单位内控业务层面管理,防止不合规、违法事项的发生。

2.事业单位内控业务层面信息化概述

业务层面信息化建设是对业务层面内控各项业务通过软件、网络等各种信息化资源进行规范、现代化管理,从技术层面补充、完善、提高内控业务层面建设。

事业单位业务层面内控只停留在规章制度的建立,是不能完全体现内控监管的效用,不能满足事业单位发展的步伐。内控业务层面信息化建设,将摆脱制度层面控制的硬化约束,更真实、准确、及时、高效、可靠的进行控制实施,从而规避或降低各种风险。

二、利用事业单位现有信息化资源完善内控业务层面信息化建设的必要性

就现阶段事业单位内控信息化建设来看,没有现成的统一化的信息化内控系统为事业单位提供,也没有多少单位可以自己独立建设信息化系统,需要聘请专门的信息化建设团队来完成。这些团队对每个事业单位内控业务都要进行了解分析,研究好现有信息化资源将为更加专业的信息化建设提供依据、支持。利用好事业单位现有信息化资源,是事业单位信息化建设的起点。对于规模较小的事业单位,利用好现有资源,近期看可以满足事业单位业务层面内控的部分需求。

概括分析现有信息化资源必要性如下:第一,研究事业单位现有信息化资源是事业单位内控信息化建设的依据。第二,研究事业单位现有信息化资源是事业单位内控信息化建设的技术支持。第三,减少资金、人力投入。第四,更加适合本单位信息化建设。第五,满足现阶段事业单位内控发展需要。

充分研究事业单位现有的信息化资源,是信息化建设的依据,将为以后更加专业、系统的信息化建设提供技术支持。研究现有信息化资源,将加快信息化建设的步伐,减少资金、人力投入。

三、如何利用事业单位现有信息化资源为内控业务层面信息化建设提供支持

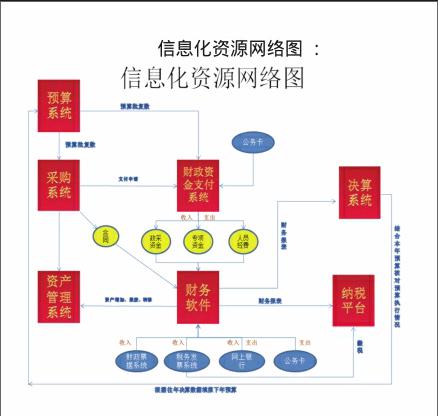

1.事业单位现有信息化资源

(1)预算系统。事业单位每年通过预算系统填报收入支出预算,涵盖人员经费、政府采购、课题拨款等事业单位业务的各个方面。预算系统填报过程中,系统设置各种勾稽关系,保证填报数据的准确。人员经费中的有关数据直接从人社厅等相关部门的系统数据中导入,保证事业单位人员经费的准确,防止虚报、乱编、漏报、错报人员经费现象。预算系统单位提交后经主管部门、财政部门层层审核,批复,保证预算正确。通过此系统填报的预算批复后,数据直接导入政府采购系统和财政门户系统。预算系统设置录入人、审核人权限、工作职能,每项预算的填报,都要根据相关职能部门出具的领导批复后的数据填报,任何人不得私自更改。政府采购预算严格按照政府采购有关规定进行填报,防止后期预算的调整。预算执行过程中的任何调整,都要追究相关责任人的责任。

(2)决算系统。事业单位年末根据财务软件系提供的财务数据填报决算系统,与预算系统相对比,对预算进行考评。决算系统设置相关责任人权限,对出具的决算数据负责,保证决算数据的真实、完整、准确。决算填报系统填报数据时,设置各项逻辑关系,防止认为因素填报数据的不准确。决算系统提供以前年度数据,为本年度数据的执行提供对比依据,及时发现存在的问题。

(3)财政门户系统。事业单位通过此系统也就零余额系统根据预算批复数接受财政拨款,支付各种财政资金。分为财政直接支付和财政授权支付。政府采购系统合同支付申请录入完毕后,通过此系统把款项支付给供应商。财政门口系统的建立,是对财政资金的有利管控。保证专款专用,防止国有资金的转移、挪用、虚假填报。财政门户系统配备专门的电子签字U盾,设置录入、审核、支付、签字权限,在单位层面保证资金支付的安全、岗位的分离。门户系统的支付申请还要经过财政部门的审核,设置预警,对没有预算、不符合规定的支付申请不予支付,保证预算的执行、财政资金的运用。

(4)政府采购系统。政府采购系统根据财政下拨的预算批复数,在采系统中进行建议书、代理协议、合同、支付申请等网上录入业务,完成批量采购、协议供货、公开招标、竞争性商搓、小额自行采购等采购业务程序。采购系统同样也设置录入、审核。采购系统中,每项业务的执行都是根据填报的预算方案,按照设定好的流程、权限进行采购,任何的更改系统都提交审核不过,必须严格按照预算进行采购,经单位、上级单位、财政部门等相关部门科室进行审核批复,按采购流程进行采购、招标、公示、合同签订等业务。如需变更采购相关数据,采购单位需要提交变更申请,层层批复后,才能变更。

(5)资产管理系统。对国有资产进行监控。资产的增加、报废、转移、折旧等业务进行录入,与账面数据、实物盘点数据一一核对,防止国有资产流失。资产系统设置录入、审核人员。系统中设置好相关人员的职能。资产系统对每个资产设置独立的资产编号,每项资产原值、采购方式、采购日期、采购人、使用人、存放地点、使用年限、资产分类等都有明确设置,有利于事业单位对国有资产的统计、分类、管理。资产系统中还对事业单位投资、人员进行管理,确保国有资金安全、国家机密。

(6)财务软件。财务软件系统在事业单位运行很完善,按照规定合理设置岗位职责权限,严格按照会计上的规定进行原始凭证录入、审核,生成会计报表。财务软件的网络化、信息化,为事业单位及时、准确提供数据提供了技术支持。财务软件数据的备份、管理是保证财务原始数据安全的重点。

(7)网上银行网上银行的运用,减少了事业单位现金的支付,为公务卡的执行提供便捷的技术支持。银行系统设开发的网银系统,具有较高的网络安全性,设置U盾。支付、审核人员职责权限设置明确,大额资金的支付提供预警、短信提示等功能。网银的运用大量减少了现金支付的弊端,提高了单位收付款业务的效率和准确性,保证资金安全,防止资金挪用。

(8)财政票据、非税收入系统。设置专门的外网票据系统,便于票据的及时填开,保证财政非税收入及时入库。配备专门的开票登录证书保证安全,防止乱看、虚开、错开票据。票据系统设置票据领用申报,对财政票据使用及时统计、监控。

(9)税控开票系统及税务报表系统。税务开票系统从发票的申领、填开、汇总、增值税发票的认证、抵扣都实现网络自助办理,配备专门的税控盘。税务报表系统逐步升级对报表数据进行分析、比对,发现不合理问题及时预警。税控系统实现全国联网,有效的防止虚假发票、漏开、错开发票。

(10)公务卡。公务卡的运用,大量减少了事业单位现金的使用。使事业单位资金的使用更加规范,防止日常业务中得弊端。财政门户系统、网上银行系统直接与公务卡刷卡记录对接,保证报销的正确、真实、及时。

2.信息化资源如何为业务层面内控信息化服务

通过对事业单位现有信息化资源的分析,可以看出,每个系统都很好的设置了岗位权限、职责分工,与事业单位内部控制制度的建立相统一。信息化、网络化的运用加快了业务层面工作的运作,充分体现了时效性,节约资源,减少审批流程,实现网络化办公、无纸化办公。各系统之间相互联系,构成完整的事业单位内控业务层面的流程。为以后更加完善、专用的业务层面内控信息化建设提供了基础。

预算系统下达预算指标直接导入财政支付系统和政府采购系统。财政支付系统根据接受到的拨款资金确定财政拨款事业收入,再通过此系统支付财政资金。采购系统根据下达的预算指标进行政府采购、签订合同,通过财政支付系统、单位网银支付财政资金和自筹采购资金。资产管理系统根据采购系统和单位相关采购业务,录入国有资产信息。单位财务根据财政支付系统、财政票据非税收入系统、税务发票系统提供的单位收入数据确认收入。通过网银、公务卡、财政支付系统提供的数据确认单位的支出。纳税平台根据税务发票系统开具的发票申报纳税,根据财务软件提供的报表填报税务报表。财务提供的财务报表数据,是事业单位决算系统数据的来源。决算系统的数据与预算系统数据想对比,发现预算执行过程中出现的问题,及时发聵。

现有信息化资源涵盖事业单位预算、收支、政府采购、资产控制、建设项目、合同六个业务层面内控,使其合理的建立了有效的网络流程。各个环节都有严格的审批流程,用更加完善的方式体现内控,杜绝资金挪用、收入、支出不实,采购过程更加透明、规范,财务数据更加准确,及时。每个环节的责任明确到位。

四、存在的问题及建议

通过对事业单位现有信息化资源的分析,可以看出,各系统之间还存在着数据接口不完善,大量数据重复填报,事前监控还存在不足,存在大量的数据冗余。需要进一步研究各项财政系统直接数据关系,建立良好的数据传递枢纽,能够更加直接的提取各项财务数据,减小人工录入、人为更改的现象。加强数据监管和预警,明确业务流程,防患未然,从源头杜绝舞弊。

现有信息化资源在执行过程中,有不少单位流于形式,没有按职责权限进行操作。如网银录入审核全部由一人完成,没有设置大额资金预警,存在监控危险。这些问题就需要从制度上入手完善信息化操作。

现有资源受网络、操作系统、软件等限制,受时间、地方设备的控制,更加专业、完善的业务层面内控信息化建设还需要加强。

从现阶段看,现有信息化资源,能够满足小型事业单位现阶段需求,但长远看来,结合现有信息化资源,不断建立事业单位信息化业务层面内控,是趋势所在。

参考文献:

[1] 陈世安.行政事业单位内部控制信息化管理浅探,新会计(月刊)2016年第4期(总88期).

[2]财政部 《行政事业单位内部控制规范(试行)》的通知 (财会[2012]22号).

[3]高级会计实务 经济科学出版社 2017年3月.

猜你喜欢

中国经贸(2016年20期)2016-12-20

经济师(2016年10期)2016-12-03

时代金融(2016年27期)2016-11-25

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

企业导报(2016年13期)2016-07-19