私募股权投资参与、企业社会责任与盈利能力研究

——基于新三板的数据

2018-03-17 02:57吴继忠

重庆工商大学学报(社会科学版) 2018年2期

吴继忠,江 珊

(上海理工大学 管理学院,上海 200093)

近年来,我国私募股权投资基金(Private Equity,简称PE)市场快速发展,但由于PE的数据披露不透明,所以学术界逐渐将PE投资情况与企业绩效相关性的视角转变为PE支持企业相关问题研究。与此同时,国内新三板市场自2012年成立以来,到2016年10月底,挂牌公司达到9 370家。在新三板上市的企业中,不乏PE参与的身影。在这一背景下,研究新三板PE支持企业社会责任的履行是否有助于提升企业的盈利能力值得研究。

一、文献回顾

自1972年以来,学术界开始通过实证方法研究企业社会责任与财务绩效之间的关系,但是至今也没有得出一致的研究结论。在国外对社会责任与企业财务绩效相关性的研究中,Madorran、Garcia(2016)认为企业社会责任与财务绩效之间没有显著的关系[1]。Revelli、Viviani(2015)从市场、财务绩效度量方法、投资视野、社会责任传统度量方法、家庭投资以及影响力这几种维度研究企业社会责任投资与财务绩效的关系。研究得出与传统投资相比,在股票市场投资组合中,社会责任投资既不是企业的弱点,也不会给企业带来优势[2]。Edward、Elizabeth(2009)的研究表明,在股票市场表现强劲的公司会在企业社会责任投资中的员工关系方面投入更多,但是社会责任投资并不影响财务绩效。因此,企业社会责任更多的由难以察觉的公司特征来提供动力,而不是由财务绩效提供动力[3]。Lu、Wang、Lee(2013)对2004—2008年美国半导体公司的社会责任与公司绩效关系进行分析,研究得出美国半导体公司进行的社会责任投资对公司绩效显著正相关[4]。Xiong等(2016)认为在滞后一期的情况下,中国建筑行业的企业积极履行企业社会责任对财务绩效有正向作用[5]。Wang等(2015)认为,台湾的投资者逐渐意识到企业社会责任以及中型企业可以获得的奖励的重要性。企业社会责任的履行不仅提高了企业声誉,还带来了良好的财务业绩,这激励了企业以积极的态度对待企业社会责任所产生的成本[6]。

在国外,对PE的研究随着PE的兴起、洲际私募股权投资协会的完善才逐渐展开。但由于PE的隐蔽性,国外文献大多采用的是实证方法对PE支持的企业特征进行研究,对PE本身的特征研究并不多。Chen等(2015)研究了1999—2012年间PE配售的数据,研究表明在样本期风险、市场化对PE配售时的折扣具有显著影响,但非流动性与PE配售折扣之间的关系只在2003年之前显著相关[7]。Klein等(2013)认为PE是一种管理结构,PE支持的公司因债务借款约束了管理的自由决断力,公司所有者与管理者之间存在更强劲的利益联盟,加强了绩效激励,提高公司治理水平[8]。Weir等(2015)对上市公司私有化交易(简称PTPs)进行研究,研究表明PE支持和非PE支持下的PTPs都对公司财务的健全起到促进作用,但PE支持下的PTPs使财务、治理机制产生更好的结果[9]。Mietzner、Schweizer(2014)认为与对冲基金相比,PE投资者的长期视角以及对公司治理体系更好的调节能力,使得PE在创造股东价值上更加成功[10]。Huang等(2016)的研究表明,因为PE支持的公司的名誉问题决定了PE剥夺财富的动机,因此与非PE支持的公司相比,PE支持的公司在发行债券后有更保守的投资与分红政策,帮助投资组合公司减少债务成本[11]。

在国内研究中,张兆国、靳小翠、李庚秦(2013)通过GMM方法实证分析得出企业社会责任与企业财务绩效之间存在交互跨期作用[12]。李智彩等(2015)以沪深A股制造业上市公司为样本研究得出社会责任与公司短期经营绩效负相关,但与公司长期经营绩效正相关[13]。齐殿伟等(2013)认为我国主板上市公司社会责任表现对企业财务绩效起到正向作用,但是个别公司社会责任表现良好对财务绩效的提高效应不显著[14]。孙红梅、王雪(2013)在研究中从商业银行对政府、债权人、股东、管理层、员工及社会大众六种利益相关者的履行责任的角度,分析得出商业银行切实履行社会责任是其财务绩效提升的根本保证[15]。李雍雅、吕理哲(2014)根据利益相关者理论,从自然环境、政府、股东、债权人、员工、消费者六个维度出发,对房地产企业社会责任与财务绩效相关性进行实证分析,发现社会责任履行良好的企业的财务绩效比较高,使企业更有理由与信心主动履行社会责任[16]。尹开国、刘小芹、陈华东(2014)认为假设企业社会责任具有内生性,当期企业社会责任与当期财务绩效之间互为因果;假设企业社会责任外生性的情况下,当期企业社会责任对当期企业经营绩效有显著正向影响[17]。田利军、陈甜甜(2015)认为社会责任作为中介变量在内部控制对财务绩效的作用中效应显著,提高企业社会责任履行效果有助于改善财务绩效[18]。周丽萍等(2016)对266家上市公司2000—2014年的数据进行实证研究,以企业声誉作为中介变量,得出企业社会责任与短期财务绩效显著反向变动,与长期财务绩效显著正向变动[19]。

在国内对私募股权投资的研究中,雷菁等(2012)认为PE对成长型中小型企业有显著的正向影响[20]。吴继忠等(2013)的研究表明,PE支持企业在政府、企业管理层、债权人方面的社会责任投资可以改善企业经营绩效[21]。殷楠(2015)认为PE在海外并购的各阶段都起到显著的积极作用,但PE的法律组织形式混乱以及对投资主体的限制也给海外并购过程带来障碍[22]。杨棉之、姬福松(2010)的研究得出私募股权融资为科技型中小企业融资开辟了新的渠道,帮助解决科技型中小企业融资难的问题[23]。梁姗姗、焦祺森(2014)认为PE为中小企业提供新型的融资方式,并且使得企业在公司治理、盈利能力方面有很好的改善[24]。

二、理论分析与研究假设

(一)理论分析

利益相关者理论认为企业经营者应该综合平衡各个利益相关者的利益要求,企业除追求股东利润最大化之外,还应该对除股东之外的其他利益相关者承担责任,实现企业利益相关者的整体利益最大化。利益相关者是指能够影响企业的经营目标、情况,并受企业影响的个人或群体。企业的社会责任是指企业对待员工、政府、市场、社会等利益相关者责任的综合。企业能够通过认真履行社会责任,建立良好的内部环境和公众关系,获得市场信任,为公司融资与经营奠定基础,降低相应的融资成本,提高企业盈利能力,给企业创造无形的核心竞争力。

本文从利益相关者理论出发,认为软件和信息技术服务业的企业经营管理者不应将视野局限于传统的股东至上主义,应自觉承担社会责任,对利益相关者负责。我们认为软件和信息技术服务业的企业利益相关者主要包括:政府、股东、债权人、管理层、员工、供应商、客户和社会大众。

(二)研究假设

1.社会责任与企业盈利能力的关系

寇小萱(2012)的研究表明,企业按时缴纳税收并自觉接受政府的监管可以促进企业社会绩效。[25]我们认为,企业通过遵守法律法规、按时按量缴纳税费是对政府履行责任。企业对政府责任的良好履行可以使企业树立良好的信用形象,获得更多的政府红利和投资,从而对企业的盈利情况有积极作用。基于此,我们提出本文第一个假设:

H1:良好履行政府责任,有助于提升企业盈利能力

刘云忠、张朦(2013)在文中使用每股收益来衡量企业对股东责任的履行程度,并得出结论:企业积极履行股东责任有利于维持企业的融资与再融资能力,促进企业可持续发展。[26]基于以上思路,我们认为股东作为企业的投资者,从企业寻求的是高额的利润回报。因此,我们提出本文第二个假设:

H2:企业对股东责任履行程度与盈利能力正相关

冯贞(2013)认为企业经营绩效好可以提高企业的偿债能力,保障债权人的权益,扩大以后的资本要素来源。[27]本文认为,企业向债权人负责意味着企业要向债权人保证偿债的安全性与利息率。企业在利息方面支付的资金越多,越能提高债权人对该企业财务状况的安全性及信用级别的认知,为企业稳定融资渠道、减少融资成本奠定良好基础,从而对企业长期的经营情况有积极影响。因此,我们提出本文第三个假设:

H3:企业向债权人负责有利于盈利能力的提高

Stephen等(2014)提出在企业的经营中,管理层强调组织的生存以保住其工作岗位或增大其职业声望,因此公司业绩比较好的管理者有可能得到提拔、获得更高的薪水。[28]伴随着企业业绩上升,其营业收入增长率会随之增加,从而给管理层带来更多年薪和声望。因此,企业对管理层负责,可以减少股东和管理层之间因为目标不同、利益冲突所产生的代理成本,经营绩效也会随之增加。基于此,我们提出本文第四个假设:

H4:企业向管理层负责有利于盈利能力的提高

李佳艳、王红锐(2009)认为员工是企业发展的根本动力和重要资源。若企业能够提供给员工满意的工资福利,可以激发员工的工作积极性,为企业创造更多的效益。[29]我们认为,企业对员工责任的履行体现在提高员工的工资和福利、提供良好的工作环境、提供充分的职业培训,从而提高员工的工作积极性,改善公司经营绩效。因此,我们提出本文第五个假设:

H5:企业向员工负责有利于盈利能力的提高

吴继忠等(2013)在文中使用企业应付账款周转率指标反映对供应商的责任,并认为供应商与企业合作时,对企业的应付账款政策十分关注。虽然企业应付账款政策要求高,会增加企业利用自身信用使用资本所带来的成本。但如果企业只考虑自身利益提高应付账款政策,会使部分供应商避免与该企业合作,反之,供应商会向企业靠拢,为企业提供更好的发展环境。[30]另外,孙权(2014)认为企业对客户负责,可以增加顾客对企业的认可度,提高企业的公众形象。[31]因此,我们认为企业在合同履行期内,企业存在违反合同内容、对客户不负责等行为时,会受到行政、监督部门的惩罚,影响企业的经营与盈利能力,我们使用企业罚没支出率来衡量企业对客户负责程度。罚没支出率越高,企业对客户负责的表现越差;罚没支出率越低,企业对客户越负责。基于上述研究,我们提出第六、七个假设:

H6:企业向供应商负责有利于盈利能力的提高

H7:企业向客户负责有利于盈利能力的提高

王怀明、宋涛(2007)认为企业主动承担对公益事业的社会责任可以改善自身的竞争环境,获得更多的顾客和社会支持,从而提高业绩。[32]基于此,我们使用企业的社会捐赠额与资产总额之比反映企业对社会的回馈。当社会捐赠资产比增加时,说明企业在经营过程中注重对社会的回报,从而无形间提高企业的竞争力,加强企业盈利能力。因此,我们提出本文第八个假设:

H8:企业向社会大众负责有利于盈利能力的提高

2.PE特征与企业盈利能力的关系

刘媛媛等(2011)通过对我国创业板上市153家公司2007—2009年度数据的实证分析得出,PE的参与和公司盈利能力呈现显著正相关关系。PE为企业提供了便捷的融资渠道,帮助中小企业改善治理结构。[33]因此我们认为,PE投资可以促进企业工作效率的提高,获得更加开阔的融资渠道,从而提高企业盈利能力。基于此研究,我们提出本文第九、第十个假设:

H9:投资企业的PE个数越多,企业盈利能力越强

H10:PE投资者对企业持股比例越高,企业盈利能力越强

三、实证研究

(一)样本与数据

本文的数据均来源于全国中小企业股份转让系统(简称新三板)。研究样本是我们对2016年6月30日之前新三板软件与信息技术服务行业披露的公开转让说明书,以及对2015年度报告进行翻阅、人工搜集而来。筛选过程如下:(1)在该行业的 1 108 个企业中选取公开转让说明书中披露有PE参与投资的300家公司为样本,搜集这些企业2015年度报告所披露的财务数据。其中PE是指通过非公开方式向特定投资人筹集资金,主营业务从事对非上市公司进行权益性投资,且不包含上市公司管理层持股和员工持股的投资类公司;(2)剔除关键变量缺失的样本之后,样本最后共包含251家公司。

(二)模型设计及变量定义

本文模型设计如下:

Npr=α0+α1Gov+α2Eps+α3Cre+α4Man+α5Emp+α6Sup+α7Cli+α8Com+α9Uni+α10Inv+α11Ttm+ε

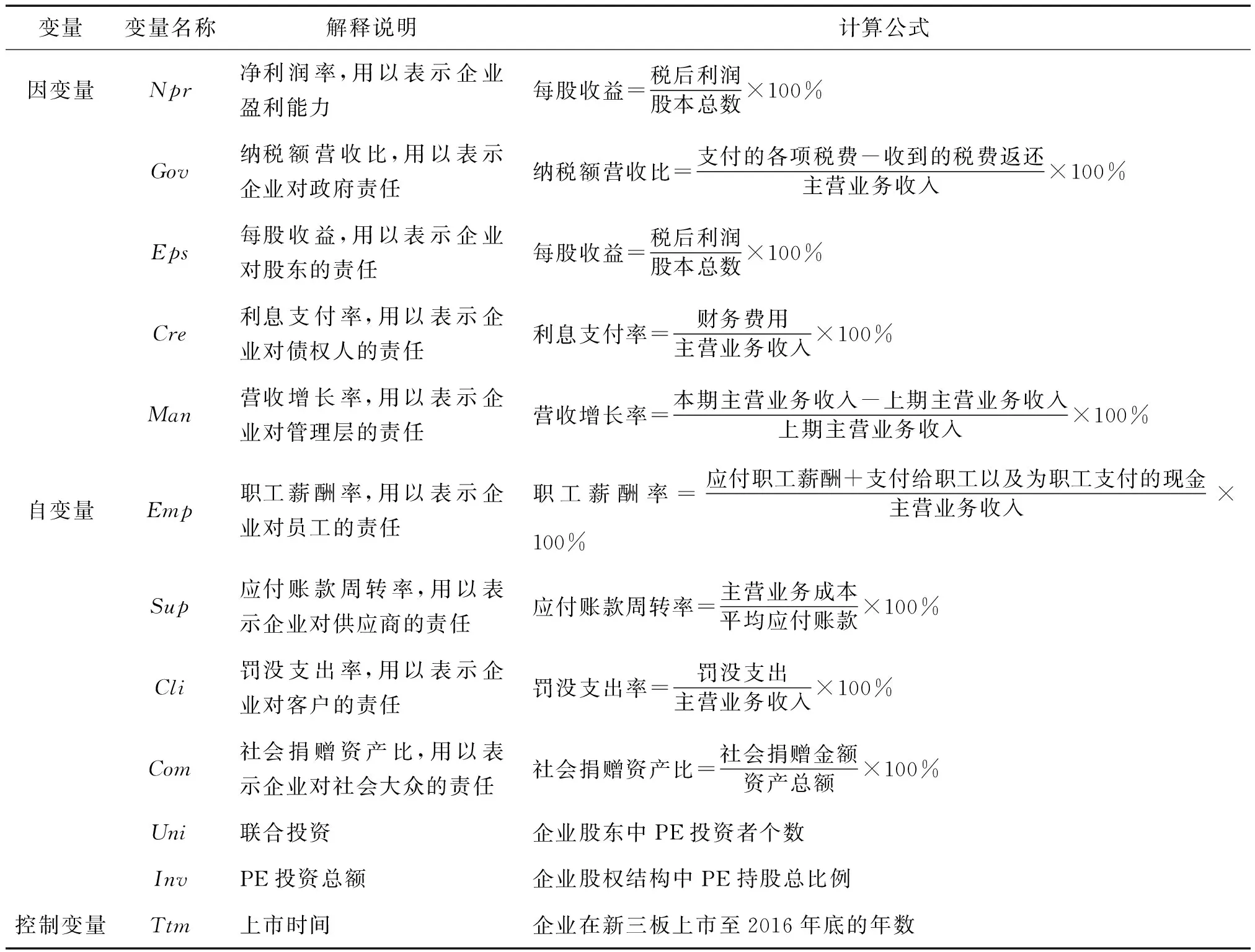

变量及变量说明如表1:

表1 模型变量及其说明

(三)实证分析

1.描述性统计

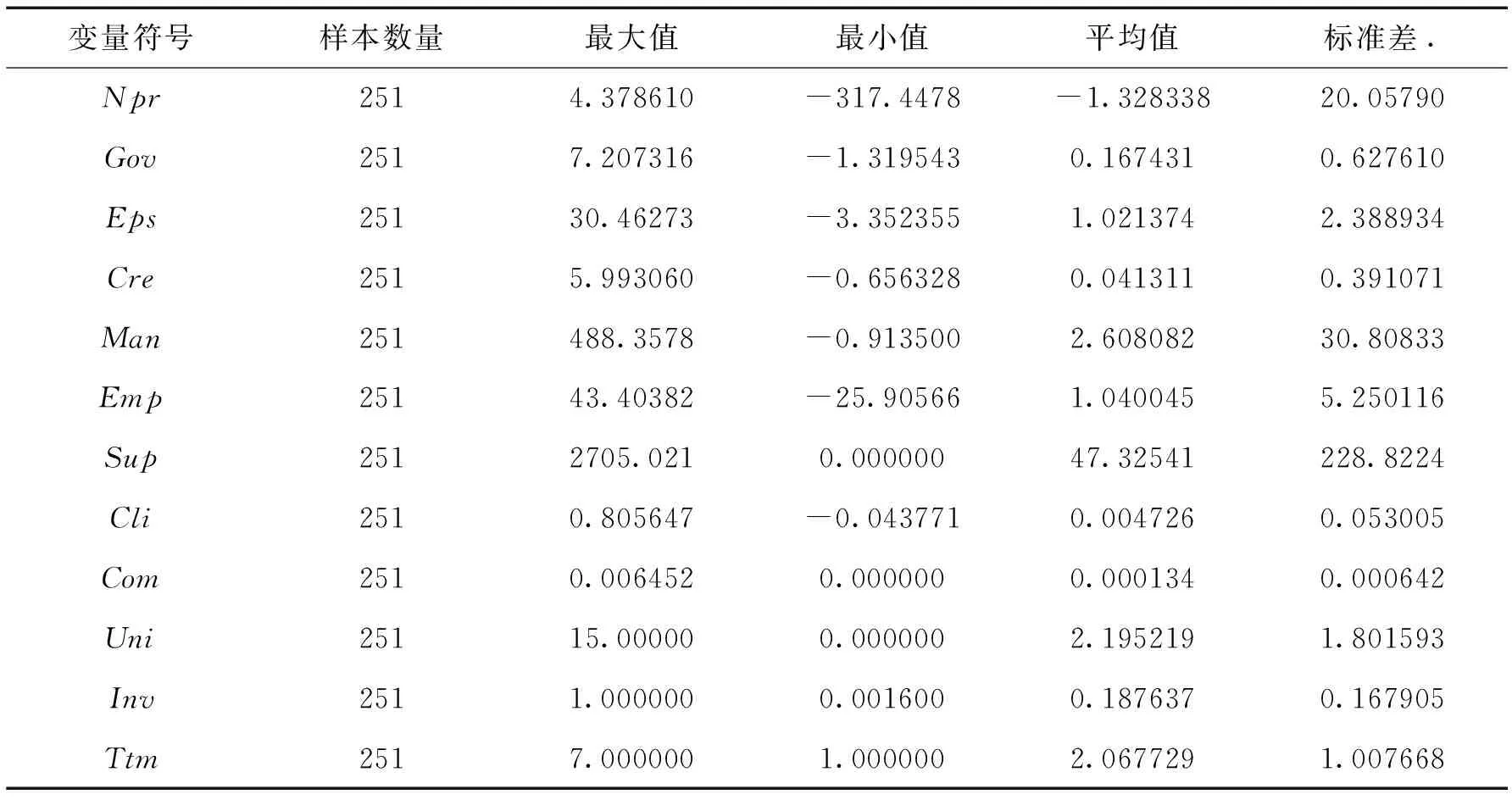

由表2可以看出,PE支持企业的净利润率最大值为4.38,最小值为-317.45,标准差为20.06,说明有一部分企业在新三板上市后,财务表现很差,净利润明显下降。在社会责任方面,企业对供应商负责的差异最大,标准差高达288.82,最大值为2705.02,最小值仅为0。管理层责任平均值为2.61,最大值是488.36,标准差达到30.81,说明PE支持的企业对供应商、管理层责任的履行表现参差不齐。企业对员工和股东责任差异略大,分别是5.25和2.39。企业对政府、债权人、客户、社会大众负责的标准差较小,差别不大。在PE方面,联合控股的平均值为2.20,说明PE支持的企业中平均每家企业有2.20个PE投资控股。另外,平均每家PE支持的公司,PE投资总额占总股本的19%,且标准差仅为0.17,说明PE投资总额差异不大。

表2 样本变量描述性统计

2.相关性分析

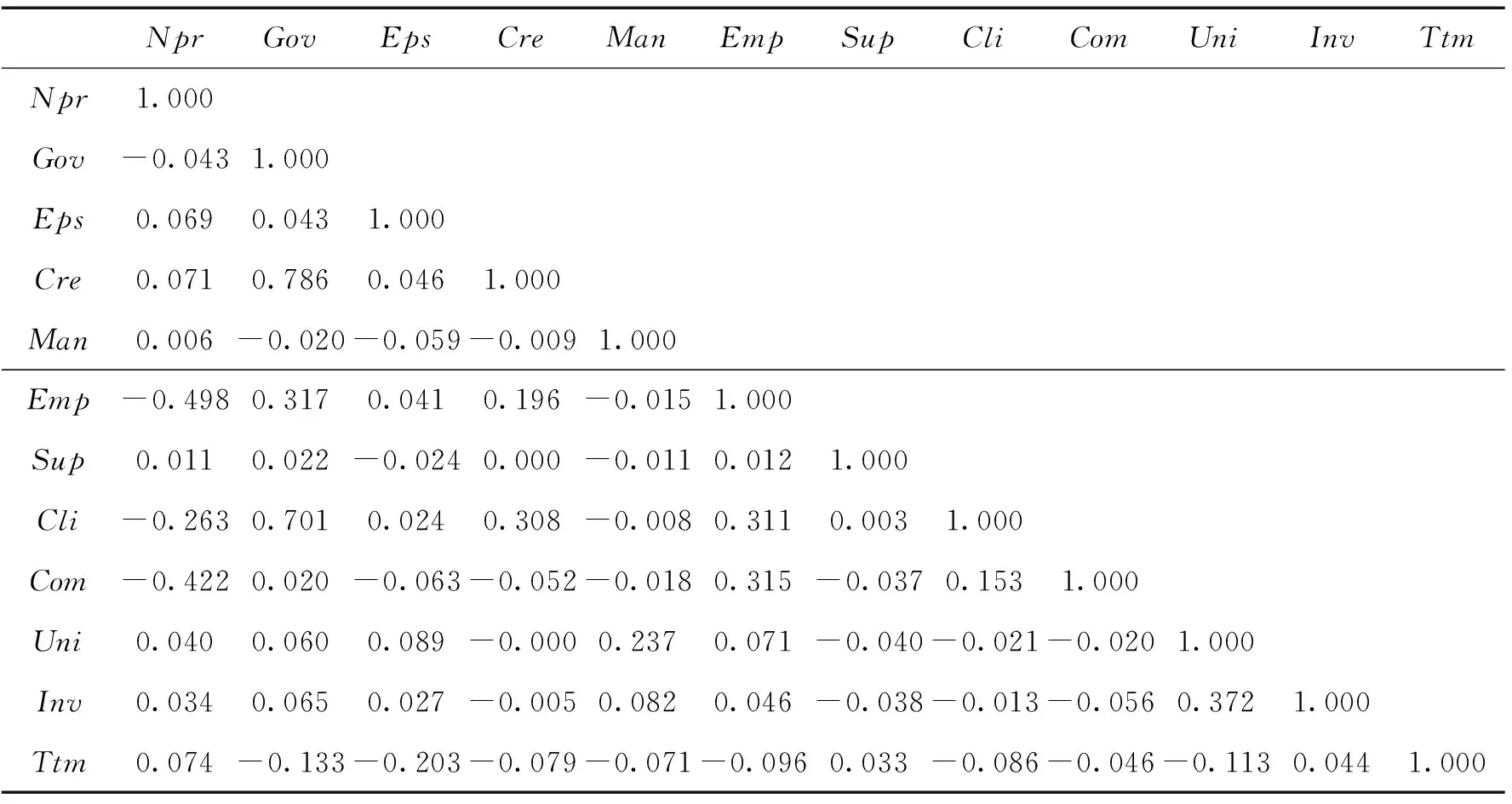

从表3可以看出,大部分变量之间的相关性都小于0.5,但是对债权人负责与对政府负责相关性为0.786,对客户负责与对政府负责之间相关性为0.701。由于企业对政府负责可以树立良好形象、获得更多投资与发展机会,从而提高企业的客户质量以及融资渠道,并使企业更有资金能力履行债权人责任和客户责任,因此企业对政府负责与对债权人、客户负责之间的相关性较高。研究企业履行社会责任的情况,考察政府、债权人、客户三个利益相关者都必不可少。这三个自变量虽然相关性明显,但这三个自变量各自对企业的盈利能力有不同程度的影响。因此,各个自变量仍可以从不同方面对企业盈利能力有所影响。

表3 样本变量相关性分析

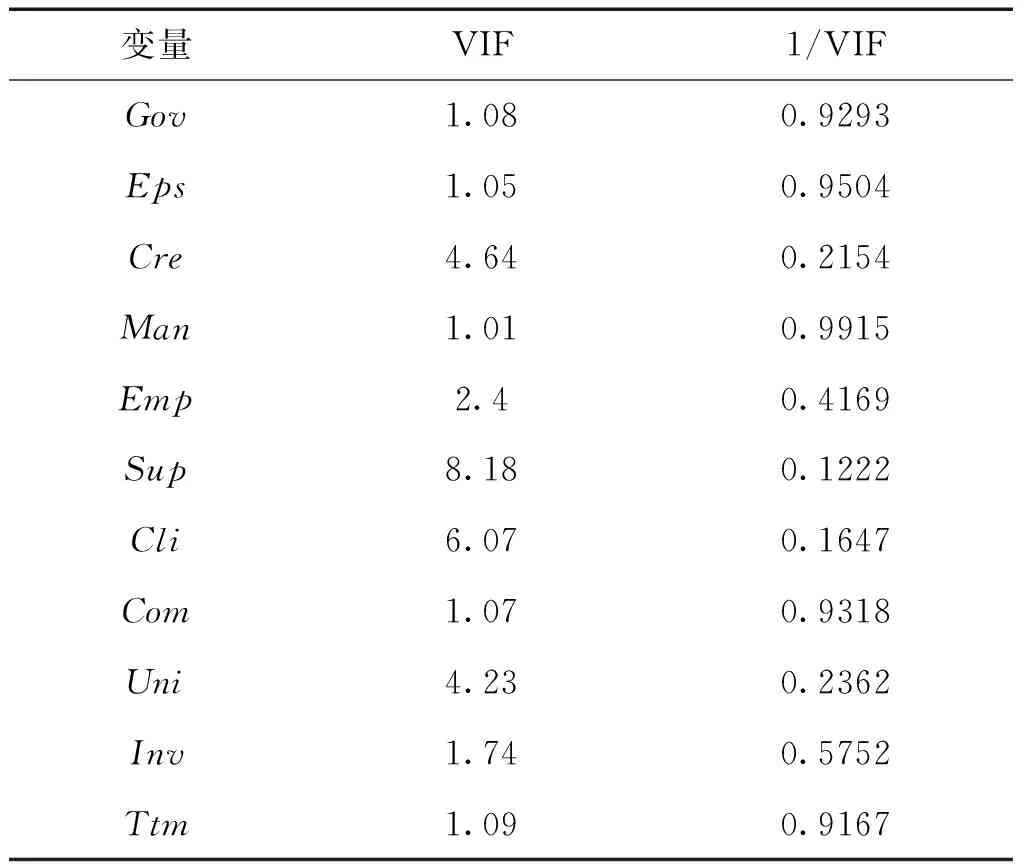

另外,本文使用Stata12.0对模型进行初步的最小二乘法(OLS)回归,并通过命令形式得到自变量的方差膨胀因子(VIF),即OLS估计量的方差随着多重共线性的出现而“膨胀”的程度。一般认为,VIF大于等于10时,多重共线性严重。从表4可看出,本文所涉及的自变量的VIF均小于10,可以判断自变量不存在多重共线性。

表4 自变量VIF值

3.回归分析

古典回归模型要求模型不存在完全的多重共线性以及随机误差项具有同方差,在排除了多重共线性的基础上,我们采用Eviews5.1对模型进行逐步线性回归,得到结果无法通过同方差检验,因此使用WLS回归方法检验PE支持的企业社会责任与盈利能力的关系。其中,WLS方法中所采用的权重的取值为1/(abs(resid))(即残差绝对值的倒数)。最终得到以下结果:

首先,回归模型的R2以及修正的R2数值都很高,回归方程的回归标准误差很小,说明模型对因变量的拟合很好,社会责任以及上市时间能够解释企业盈利能力变动的很大一部分。F统计量的P值能够通过检验,说明这个回归模型是显著的。见表5。

表5 模型的可信度

预测变量:常数项、政府责任、股东责任、债权人责任、管理层责任、员工责任、供应商责任、客户责任、社会责任、PE联合投资、PE联合投资总额、企业上市时间。

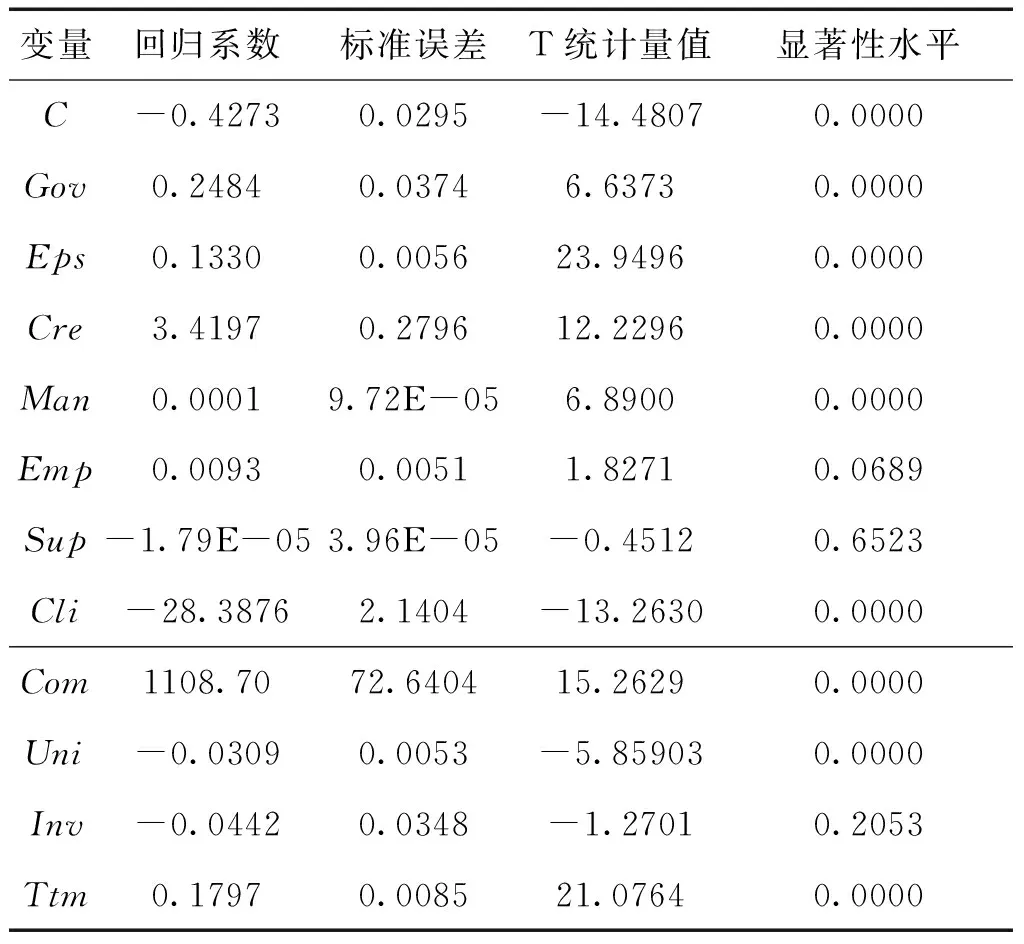

其次,回归模型中解释变量与被解释变量的关系如表6。

表6 回归方程

可以看出,企业对政府责任(Gov)、股东责任(Eps)、债权人责任(Cre)的良好履行都对企业的经营绩效带来明显的正向作用,假设1、假设2、假设3成立。企业对管理层责任(Man)的履行对盈利能力的正向影响通过检验,假设4成立,但是回归系数仅为0.000 1,说明即使企业营收增长率上升,也未能真正带动管理层的积极性,他们关注的重点仍然是自身的薪资水平和未来发展。企业对员工负责(Emp)对盈利能力的影响在1%的置信水平下通过检验,其回归系数为0.009 3,假设5成立,说明企业尊重员工权益,考虑员工工作环境以及长期发展,能够真正的调动员工工作积极性和归属感,从而使得盈利能力有所上升。罚没支出率与盈利能力的回归系数是-28.39,假设7成立,说明企业对客户负责(Cli)可以稳定客户源,推进与老客户再次合作,并吸引新客户,提高经营绩效。企业对社会大众的贡献(Com)对盈利能力的影响最为显著,回归系数高达1 108.70,假设8成立,说明企业在能力范围内尽可能对社会捐赠和回报,能够在社会大众心中树立良好形象,提高企业声誉,加强企业竞争力。

PE联合投资数(Uni)对企业盈利能力有显著的负向作用,假设9不成立。因为企业被多个PE投资,会在一定程度上影响企业的战略走向或者导致企业在决策时所需考虑的因素增加,给企业财务状态带来压力。另外,对供应商负责(Sup)和PE总持股比例(Inv)未能进入模型,说明企业对供应商责任的履行以及PE对企业的控股比例与企业盈利能力不相关,所以假设6、假设10不成立。造成这种情况的原因可能是供应商对企业的应付账款周转率并无严苛的要求或供应商对企业应付账款数量并无深入的认知。PE对企业的持股数量没有实质性地影响到企业的日常经营,从而使得两者对企业盈利能力并无明显影响。

四、结论与建议

通过上述的研究,我们得出以下结论:企业向政府、股东、债权人、管理层、员工、客户、社会大众负责与企业盈利能力显著正相关。投资企业的PE个数与企业盈利能力显著负相关。另外,企业对供应商负责、PE总投资额与盈利能力没有显著相关性。

基于此,我们为PE行业以及PE支持的企业提出以下建议:

(一)继续鼓励和引导企业认真履行社会责任

本文研究表明,从整体上看,企业履行社会责任可以促进盈利能力的提高,企业对利益相关者负责是大势所趋。因此,我们建议政府、社会应当鼓励和引导企业积极履行社会责任,认真回馈社会,为履行社会责任的企业提供更多的政府优惠政策、客户信任以及社会支持等。基于此,企业可以进一步为稳定发展、扩大市场份额做准备,强化大众对产品信赖程度,从而提高企业盈利能力,促进经营绩效的提高。

(二)保护供应商的权益,加强供应商对应收账款政策的重视

我们对供应商责任的研究结论是,企业对供应商负责与盈利能力不相关。然而随着供应链、垂直一体化等相关理论的提出,供应商对企业的作用愈加显著。因此,我们建议只有加强市场监管、稳定市场秩序、提高供应商对企业应付账款政策的重视,才能够真正的保护供应商的权益不受侵犯,使其为企业和社会提供更合规、安全的产品,为促进企业的长期发展带来积极影响。

(三)改善对管理层的激励政策,加强经理市场建设

本文研究表明,虽然企业对管理层负责可以促进盈利能力的提高,但是影响力很弱。基于此,我们认为首先应改善企业对管理层的激励政策,为管理层提供合理的工资与职位的同时,应配合股权激励政策来提高管理层的积极性。另外,我国应该加强经理市场建设,经理市场合理的竞争可以促进管理层认真对待企业,进一步促进企业盈利能力提高。

(四)规范私募股权投资基金市场,提高PE的投资、管理水平

本文对PE与盈利能力的研究表明,我国私募股权投资行业发展过快,PE的投资和管理水平参差不齐,导致PE支持的企业绩效不一定能够获得真正的增长。目前我国私募股权投资基金的相关法律法规并不完善,相关协会也未成立,无法给PE加以正确引导。因此,我国应该规范私募股权投资基金市场,为无法获得公开资本市场或其他途径的融资公司提供增长性资本,PE应该为其支持的企业引入现代化专业管理技术和内部控制方法以及正式的战略发展规划,为PE投资的企业创造效益。

[1] Madorran C, Garcia T, Madorran C, et al. CORPORATE SOCIAL RESPONSIBILITY AND FINANCIAL PERFORMANCE: THE SPANISH CASE[J]. Revista De Administração De Empresas, 2016, 56(1):26-28.

[2] Revelli C, Viviani J L. Financial Performance of Socially Responsible Investing (Sri): What Have We Learned? A meta-analysis[J]. Business Ethics A European Review, 2014, 24(2):158-185.

[3] Nelling E, Webb E. Corporate Social Responsibility and Financial Performance: the “Virtuous Circle” Revisited[J]. Review of Quantitative Finance & Accounting, 2009, 32(2):197-209.

[4] WenMin Lu, WeiKang Wang, HsiaoLan Lee. The Relationship Between Corporate Social Responsibility and Corporate Performance: Evidence from the Us Semiconductor Industry[J]. International Journal of Production Research, 2013, 51(19):5683-5695.

[5] Xiong B, Lu W, Skitmore M, et al. Virtuous Nexus Between Corporate Social Performance and Financial Performance: a Study of Construction Enterprises in China[J]. Journal of Cleaner Production, 2016, 129:223-233.

[6] Wang Y S, Chen Y J. Corporate Social Responsibility and Financial Performance: Event Study Cases[J]. Journal of Economic Interaction & Coordination, 2015:1-27.

[7] Chen L H, Dyl E A, Jiang G J, et al. Risk, Illiquidity or Marketability: What Matters for Discounts on Private Equity Placements?[J]. Journal of Banking & Finance, 2015, 57:41-50.

[8] Klein P G, Mondelli M P. PRIVATE EQUITY AND ENTREPRENEURIAL GOVERNANCE: TIME FOR A BALANCED VIEW[J]. Academy of Management Perspectives, 2013, 27(1):39-51.

[9] Weir C, Jones P, Wright M. Public to Private Transactions, Private Equity and Financial Health in the UK: An Empirical Analysis of the Impact of Going Private[J]. Journal of Management & Governance, 2015, 19(1):1-22.

[10] Schweizer D, Mietzner M. Hedge Funds versus Private Equity Funds as Shareholder Activists in Germany - Differences in Value Creation[J]. Journal of Economics & Finance, 2014, 38(2):181-208.

[11] Rongbing Huang, Jay R. Ritter, Donghang Zhang. Private Equity Firms’ Reputational Concerns and the Costs of Debt Financing[J]. Ssrn Electronic Journal, 2016, 51.

[12] 张兆国, 靳小翠, 李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J]. 会计研究, 2013(8):32-39.

[13] 李智彩, 范英杰, 赵丽丽. 社会责任、公司治理与财务绩效关系研究——以制造业上市公司为例[J]. 中国注册会计师, 2015(5):58-65.

[14] 齐殿伟, 诺敏, 王玉姣. 我国企业社会责任对财务绩效影响研究[J]. 经济纵横, 2013(11).

[15] 孙红梅, 王雪. 商业银行社会责任与财务绩效[J]. 金融论坛, 2013(7):13-18.

[16] 李雍雅, 吕理哲. 房地产企业社会责任与财务绩效相关性的分析[J]. 统计与决策, 2014(17):161-163.

[17] 尹开国, 刘小芹, 陈华东. 基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据[J]. 中国软科学, 2014(6):98-108.

[18] 田利军, 陈甜甜. 企业内部控制、社会责任与财务绩效[J]. 重庆大学学报(社会科学版), 2015, 21(2):75-82.

[19] 周丽萍, 陈燕, 金玉健. 企业社会责任与财务绩效关系的实证研究——基于企业声誉视角的分析解释[J].江苏社会科学, 2016(3).

[20] 雷菁, 吕晓蔚, 赵玉林. 私募股权投资对成长型高新企业绩效的影响——基于中小板上市公司的实证研究[J]. 武汉理工大学学报(社会科学版), 2012, 25(4):515-518.

[21] 吴继忠, 杜亚杰, 孙丹. 社会责任与企业经营绩效研究——来自PE支持企业的数据[J]. 湖南财政经济学院学报, 2013, 29(1):144-149.

[22] 殷楠. 私募投资基金助力我国企业海外并购的三大法律障碍[J]. 世界经济与政治论坛, 2015(2):129-146.

[23] 杨棉之, 姬福松. 私募股权及其在科技型中小企业融资中的应用[J]. 现代管理科学, 2010(7):34-36.

[24] 梁姗姗, 焦祺森. 私募股权投资基金对中小企业的影响[J]. 中外企业家, 2014(1):89-90.

[25] 寇小萱. 制造企业社会责任与企业绩效的关系——基于利益相关者的视角[J]. 中国流通经济, 2012, 26(10):68-72.

[26] 刘云忠, 张朦. 企业履行社会责任对经营业绩影响研究[J]. 理论月刊, 2013(11):128-133.

[27] 冯贞. 社会责任与企业绩效的关联性:模型构建与影响测度[J]. 统计与决策, 2013(20):179-182.

[28] Ross S, Westerfield R W. Corporate Finance 9th Edition[M]. 机械工业出版社, 2014 (12): 11-12.

[29] 李桂艳, 王洪锐. 企业社会责任与企业绩效关系研究[J]. 产业与科技论坛, 2009, 8(8):27-30.

[30] 吴继忠. 社会责任与企业可持续发展研究——基于PE支持企业的视角[J]. 当代经济管理, 2013, 35(4):26-30.

[31] 孙权. 企业社会责任与盈利之间的相关关系研究[D]. 成都:西南交通大学, 2014.

[32] 王怀明, 宋涛. 我国上市公司社会责任与企业绩效的实证研究——来自上证180指数的经验证据[J]. 南京师大学报(社会科学版), 2007(2):58-62.

[33] 刘媛媛, 黄卓, 何小锋. 私募股权投资与公司盈利能力关系的实证分析[J]. 金融与经济, 2011(8):59-62.

猜你喜欢

今日农业(2021年12期)2021-10-14

现代企业(2021年2期)2021-07-20

人大建设(2020年4期)2020-09-21

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

意林·全彩Color(2019年9期)2019-10-17

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

河南水利年鉴(2017年0期)2017-05-19