影子银行对中国经济的影响及其作用机理研究

2018-03-16 23:39罗彩王优徐梦园

现代商贸工业 2018年9期

罗彩 王优 徐梦园

摘要:中国影子银行发展迅速,经济占比大,研究其对于国内经济发展的影响具有深刻的现实含义。影子银行通过其对货币政策、物价等机制影响着国内经济的发展。选取2007年-2017年的季度数据,通过协整关系检验、格兰杰因果检验以及脉冲响应分析,从计量的角度实证研究了影子银行的发展对经济发展的影响效果。结果显示:经济发展水平与影子银行规模、CPI指数以及货币供应量存在长期稳定的关系;影子银行规模对经济发展具有积极正相关,对短期CPI将产生消极作用;建议监管部门做好对于影子银行的监督与管理。

关键词:影子银行;经济发展;监管建议

中图分类号:F2文献标识码:Adoi:10.19311/j.cnki.16723198.2018.09.006

0引言

对于影子银行的定义,国际仍未统一,在美联储年会上,美国太平洋投资管理公司执行理事Paul McCulley以实业界的视角最早提出“影子银行”的概念,指由杠杆率较高的非银行投资通道、工具和结构组成的组合(如SPV、MMF等)。據金融稳定委员会(FSB)的定义,影子银行是“银行监管体系之外,可能引发系统性风险和监管套利等问题的信用中介体系”。王浡力(2013)总结道,国际对影子银行的定义不外乎3个标准:监管标准、机构标准和功能标准。由于前两个标准对影子银行的定义并不全面,本文结合中国式影子银行的实际情况,采取王浡力等人提出的从功能角度定义的口径来界定影子银行,即具有信用转换、期限转化与流动性转化的信用中介。如果按照功能标准定义影子银行,涉及商业银行的业务,如表外业务、信贷资产证券化业务、回购业务、货币市场基金业务等都属于影子银行业务,券商理财、对冲基金也属于此列; 信托公司业务、小贷公司业务、融资性担保公司的直接放贷业务、投资公司的放款业务,以及其他民间借贷类机构业务都属于此(李建军等,2012)。因此,本文选取的影子银行变量就用其主要业务资产规模增长率来表现,从而分析其对宏观经济的影响及其作用机理。

1研究综述

1.1研究背景

中国影子银行的快速发展时期始于 21 世纪初,至今已有十多年的时间。尤其自 2008 年全球金融危机后,受投资回报率及安全性等因素影响,银行理财产品、信托产品、民间借贷等影子银行业务呈现出井喷状态(2014 刘超、马玉洁)。统计显示,大陆的影子银行规模2015年增加30%,高达53万亿元,接近大陆经济规模的80%。影子银行在我国经济体系中的比重日益增大,与国计民生联系紧密,因此,对其影响的研究具有深刻的理论和现实意义。

1.2文献综述

近些年来,对于影子银行国内外的专家学者都有不少的研究,研究的重点主要集中在五个方面:影子银行的界定、传导机制、功能、风险、监管,对这些方面的研究有助于把握影子银行的本质,对其合理规范引导,促使其为各国的经济发展服务。

因为影子银行扮演的仍然是融通资金的角色,学者们对于影子银行的作用机制、风险研究主要集中在对信用创造的分析上。张磊(2012)提出影子银行存在的规避信贷规模管制、地下金融潜行、资金链断裂等乱象,降低了货币政策中间目标的可测性、可控性及与最终目标相关性等。同样地,于菁(2013)影子银行通过干扰货币乘数的运作机制从而削弱了货币政策的实施效果:自身的货币创造效用无限放大了货币乘数;将商业银行的“存款”搬家,降低货币乘数,弱化了商业银行的货币创造功能。李建军、乔博、胡凤云(2015)从影子银行形成机理出发,将拉姆齐模型引入信贷条件,发现影子银行在金融抑制的情况下能够起到增加社会产出的作用。

如何对影子银行实施监管,一度是学术界和政府都非常关注的问题。Archarya(2009)、Vinals(2010)等学者认为应当从金融体系整体稳定性出发,构建宏观审慎的监管框架。Allen and Carletti(2010)、Pozsar and Singh(2009)提出应对商业银行的业务限定,分离高风险的业务活动,以避免风险。Pozsar Adrian Ashcraftand Boesky(2010)认为影子银行的监管应该同传统银行的监管大体一致,将影子银行体系完全置于监管之下,同时将影子银行的监管纳入金融安全网之下。

2影响机理

影子银行对宏观经济产生影响的过程主要通过影响货币供给关系、对短期物价水平的冲击以及增加宏观经济政策目的的不确定性三个方面实现。同时,我们也将这三个主要影响因素作为定量分析的主要目标变量。

第一,影子银行影响货币供应规模。传统信贷以商业银行为中介,信贷空间受宏观货币政策的影响较显著。在央行实施紧缩性货币政策的情形下,如提高存款准备金率和再贴现率,商业银行的贷款规模会随之压缩,信用创造机制在极大程度上受限于货币资产的数量。相比,影子银行的信用创造以更加广泛的金融资产为依托:在负债端销售货币市场基金、资产支持证券等借助各类融资工具来吸纳资金,在资产端以银信、银证、银信证合作等方式将资金贷出。因为这类贷款不会在资产负债表上体现,所以监管体制内的货币供应量是被低估的,影子银行放大了货币乘数,影响了社会的实际货币供应规模,并最终影响投资、消费、物价、国民生产总值等实际经济变量。

第二,影子银行对于短期物价水平的冲击。物价水平可以较为及时反映出社会流动资金的现状。一方面影子银行通过非商业银行的信贷实现货币创造功能并增加了流通中的货币数量。另一方面,影子银行通过资产证券化等产品提高了资产的流动性。鉴于影子银行的这两个特征,流动货币的增加效果将会较为及时合理的反映在物价水平上,在影子银行规模扩大时产生短期强烈波动。

第三,影子银行通过一系列经济变量影响了宏观经济政策目的的不确定性。影子银行会给经济政策,尤其是货币政策造成明显的时滞性和实施的有效性。扩大社会信贷规模的同时也扩大了风险敞口与加剧了金融系统的不稳定性,这些都会给对未来经济预期带来未知数。

3实证分析

3.1变量的选取

经济发展水平主要为GDP规模与增速,这里用季度GDP增长值衡量;第二产业是国民经济的主要部分,用第二产业的季度增加值测度其发展水平;通胀水平表现为CPI指数;货币发行量是影响经济投资环境的主要因素,这里用M2的季度供应量来表现;影子银行的借贷期限较短,相应本文用央行短期借款(6个月)利率来表现影子银行的借贷成本;由于我国委托贷款和民间借贷、信托贷款占据了影子银行规模的 82%,这里用委托贷款和信托贷款的季度增量规模来衡量影子银行,反映实体经济从影子银行体系获得的资金额。

为保证时效性,本文选用我国2007年至2017年以来的季度数据,从实证角度分析影子银行对我国经济发展的影响,因选取GDP、货币供应量M2、第二产业产值I2、影子银行规模Sbank指标的绝对数规模过大,所以统一对这几项指标数据取对数,同时消除模型的异方差现象。

3.2协整关系检验

(1)平稳性检验。

ADF检验结果见表1,在10%的显著性水平下,各个变量都是一阶单整的。

(3)经济意义。

根据协整方程显示,变量之间存在长期稳定的均衡关系。货币供应量和影子银行对我国经济的影响呈正相关。影子银行对国民经济的影响是正向的,但长期影响可能是不太显著的,其正向的影响主要表现为:影子银行拓展了中小企业的融资渠道,从而带动国民经济的增长。

CPI和利率对经济的影响是负向的。CPI每增加一个单位,GDP减少0.006个单位;RATE每增加一个单位,GDP下降0.029个单位。

3.3格兰杰因果检验

使用格兰杰因果检验来研究GDP与影子银行规模Sbank、货币供应量M2、第二产业产值I2之间的相互关系。

根据检验结果可知:GDP与影子银行规模SBANK、CPI、货币供应量M2、利率RATE互为格兰杰原因。

3.4脉冲响应分析

利用在VAR模型结构中的脉冲响应函数进一步研究各变量对银行规模SBANK的影响。

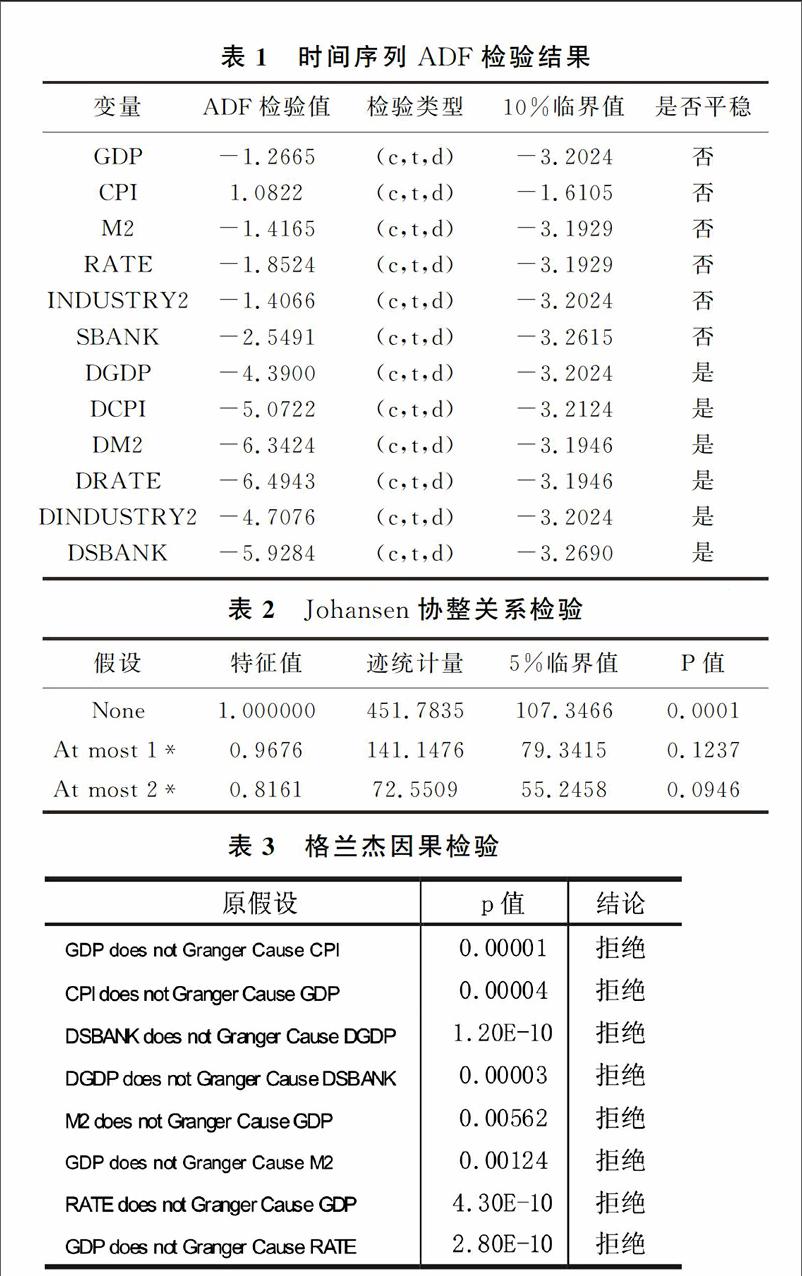

(1)影子银行规模对GDP,CPI,M2的冲击效应。

影子银行规模SBANK对GDP的影响在第1期到第6期时为正方向影响,不显著;从第3期开始变得显著,在第6期后为负方向影响。

影子银行对CPI的冲击在初始阶段为正向效应,在第五期时转为负向效应,后期逐渐接近零。其对CPI的冲击从第二期开始显现,表明影子银行CPI的冲击存在滞后性且效应逐渐减弱。

影子银行规模对M2的冲击初始阶段并不显著,在第3期时为正向效应,随后对M2的冲击效应接近0,冲击作用不显著。

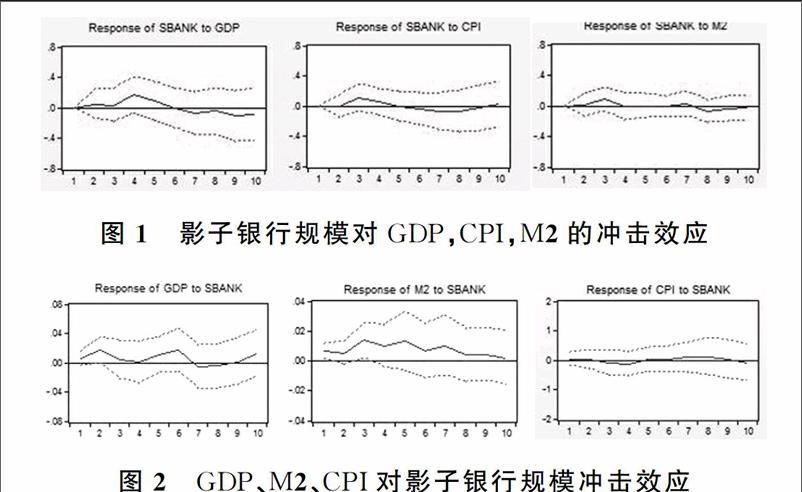

(2)GDP、M2、CPI对影子银行规模冲击效应。

GDP对于影子银行规模的影响起初阶段为正向影响,影响程度随着时间的推移不断减弱。

M2对影子银行的规模影响的冲击为正向效应,随后效应逐渐减弱。表明货币供应量的增加在一定程度上促进了影子银行的发展。

CPI对影子银行的冲击效在初始阶段不显著,后为弱负向效应,最终为弱正向效应,影响比较微弱,表明 CPI的变化并不是引起影子银行规模的直接因素。

3.5得出结论

通过协整分析、格兰杰因果检验、脉冲响应分析等,得到以下结论:

(1)影子银行的信用创造机制使自身规模扩大并在一定程度上引起货币供应量的增加;影子银行对短期物价水平会产生扰动,但长期影响不显著。

(2)影子银行对我国的宏观经济具有正向影响。影子银行规模每增加1个单位,国内生产总值增加0.0124个单位,影子银行规模的扩大对国民经济有一定的促进作用。

4監管建议

我国的影子银行是金融抑制环境下一种自发创新行为,渠道广泛、内容丰富,它的产生能够满足现有金融体系难以覆盖的融资需求,推动金融改革与创新的进程,对经济发展发挥着积极的正向作用,但也不能忽视其风险和对经济发展的负面作用,因此,本文对我国影子银行的监管提出以下建议:

(1)避免对影子银行的片面化认识,加强规范引导。担心影子银行将对传统金融体系造成冲击或是引发其系统性金融风险是保守和滞后的发展观念。我国的影子银行水平低于发达国家水平且更多依附于商业银行体系,即使存在风险苗头,政府也能及时有效遏制。本文认为监管机构应对影子银行加强规范和引导,支持其业务健康发展,严格管控资金在该体系内的空转乱象,使资金高效服务于实体经济。

(2)扩大监管范围,深化金融改革。逐渐将商业银行表外业务与其它非银行金融机构或准金融机构业务纳入监管视野,解决影子银行监管缺位问题。管控商业银行创新表外业务链的长度和业务规模,建立实体银行与影子银行资金流通的“防火墙”,防止风险交叉传染;在分业监管模式下,加强监管部门之间的合作避免监管领域的重叠和留白,减少监管套利。

(3)完善金融法律法规和信息披露制度。立法部门应完善影子银行体系的法律法规,尤其是弥补以民间借贷为典型代表的民间金融监管空白。民间借贷市场作为正规金融的补充,在政策紧缩,银行信贷额度受限的影响下,成为小微企业和“三农”填补资金缺口的主要渠道。但近年来民间借贷恶性事件屡见不鲜,需要监管部门加强制定规范民间借贷的法律法规,将其纳入监管范畴,建立规范的信息披露制度,界定非法集资的范畴、借贷主体的权责和义务,披露资金的利息成本和投向,促使民间借贷规范化和“阳光化”,减少民间借贷的“灰色地带”。

参考文献

[1]王浡力,李建军.中国影子银行的规模、风险评估与监管对策[J].中央财经大学学报,2013.

[2]刘超,马玉洁.影子银行系统对我国金融发展、金融稳定的影响——基于2002-2012年月度数据的分析[J].经济学家,2014.

[3]徐军辉.中国式影子银行的发展及其对中小企业融资的影响[J].财经科学,2013.

[4]陈迪.影子银行对货币政策传导机制影响研究[D].重庆:西南大学,2016.

[5]卢馨,方睿孜,毛丹.我国影子银行对中小企业融资困境的影响[J].经济与管理,2015.

[6]王家华,蔡则祥,曹源芳.影子银行风险的“蝴蝶效应”与审计治理机制——基于互联网金融业务的研究[J].经济问题,2017.

[7]张明.中国影子银行:界定、成因、风险与对策[J].国际经济评论,2013.

[8]刘艳艳.金融创新与金融监管:以影子银行为视角[J].南方金融,2014.

[9]陈彦菲,杨倩.从中国影子银行体系出发看金融创新与金融监管的边界[J].知识经济,2014.

[10]金贵玉.浅析我国影子银行现状、风险及对策建议[J].商业经济,2014.

[11]方先明,谢雨菲.影子银行及其交叉传染风险[J].经济学家,2016.