现代化支付工具在我国边远地区的应用研究

——以新疆为例

2018-03-15 01:04李文全

对外经贸 2018年11期

李文全

(中国人民银行乌鲁木齐中心支行 支付结算处 ,新疆 乌鲁木齐 830002)

现代化支付工具依托先进的现代计算机网络技术,以电子化、数字化支付指令方式,实现实时货币支付与高效资金清算,为客户提供开放性的支付平台,对于密切各金融市场有机联系、加速社会资金周转和提高资金配置效率具有重要的意义。随着国家“一带一路”倡议的深入实施,新疆以独特的区位优势成为我国向西开放的重要窗口,将被打造成丝绸之路经济带上重要的交通枢纽、商贸物流和文化科教中心,也是丝绸之路经济带的核心区。研究分析新疆现代化支付工具的变化及其发展趋势,进而梳理分析该变化与新疆经济金融运行之间的相互作用规律,不仅有必要,而且很有意义和价值,在多民族聚集、经济发展相对滞后的新疆地区,新型支付工具在推广和使用过程中存在诸多制约因素,值得关注和思考。

一、新疆现代化支付工具推广应用的现状

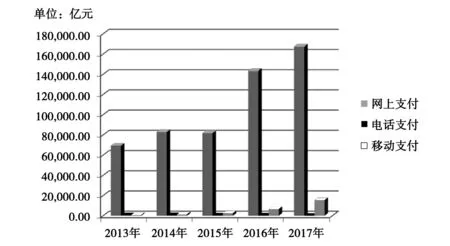

近年来,新疆经济运行态势良好,现代化支付系统安全、平稳、高效运行,社会资金交易日趋活跃,资金交易规模持续扩大,交易频率进一步提高。以银行卡、票据为代表的非现金支付工具在新疆快速发展,网上支付、电话支付、手机支付等电子支付不断兴起,业务量连创新高,新疆金融服务水平不断提升,现代化支付工具推广取得较大成效。新疆支付需求层出不穷,电子支付方便快捷高效的支付特征,必然会延续其高度增长的发展态势,其在支付领域的地位和作用会持续凸显。(2013—2017年新疆地区非现金支付业务量,如表1、表2、图1、图2、图3、图4)。

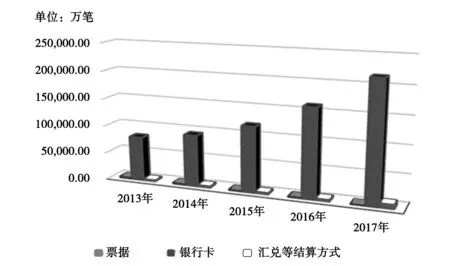

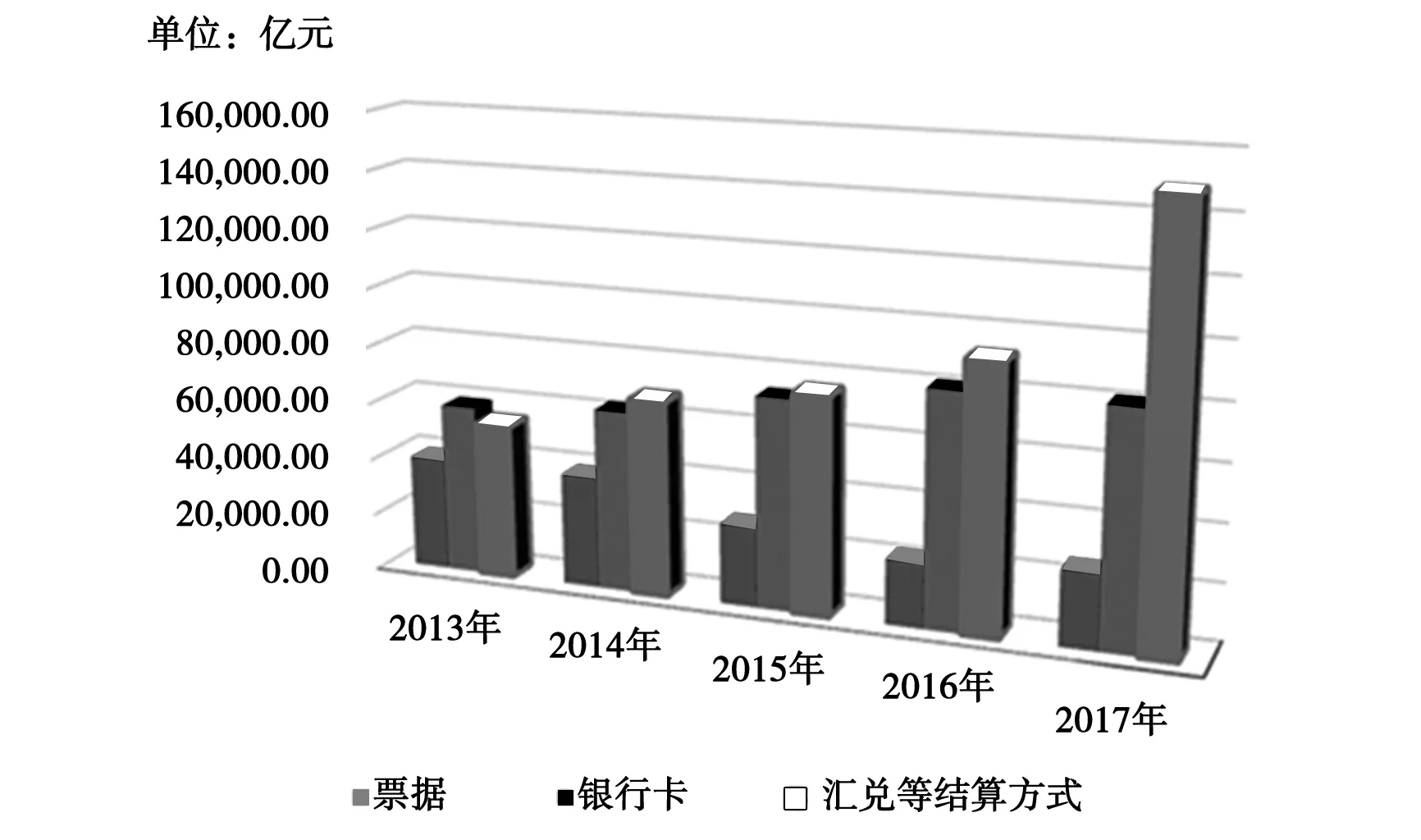

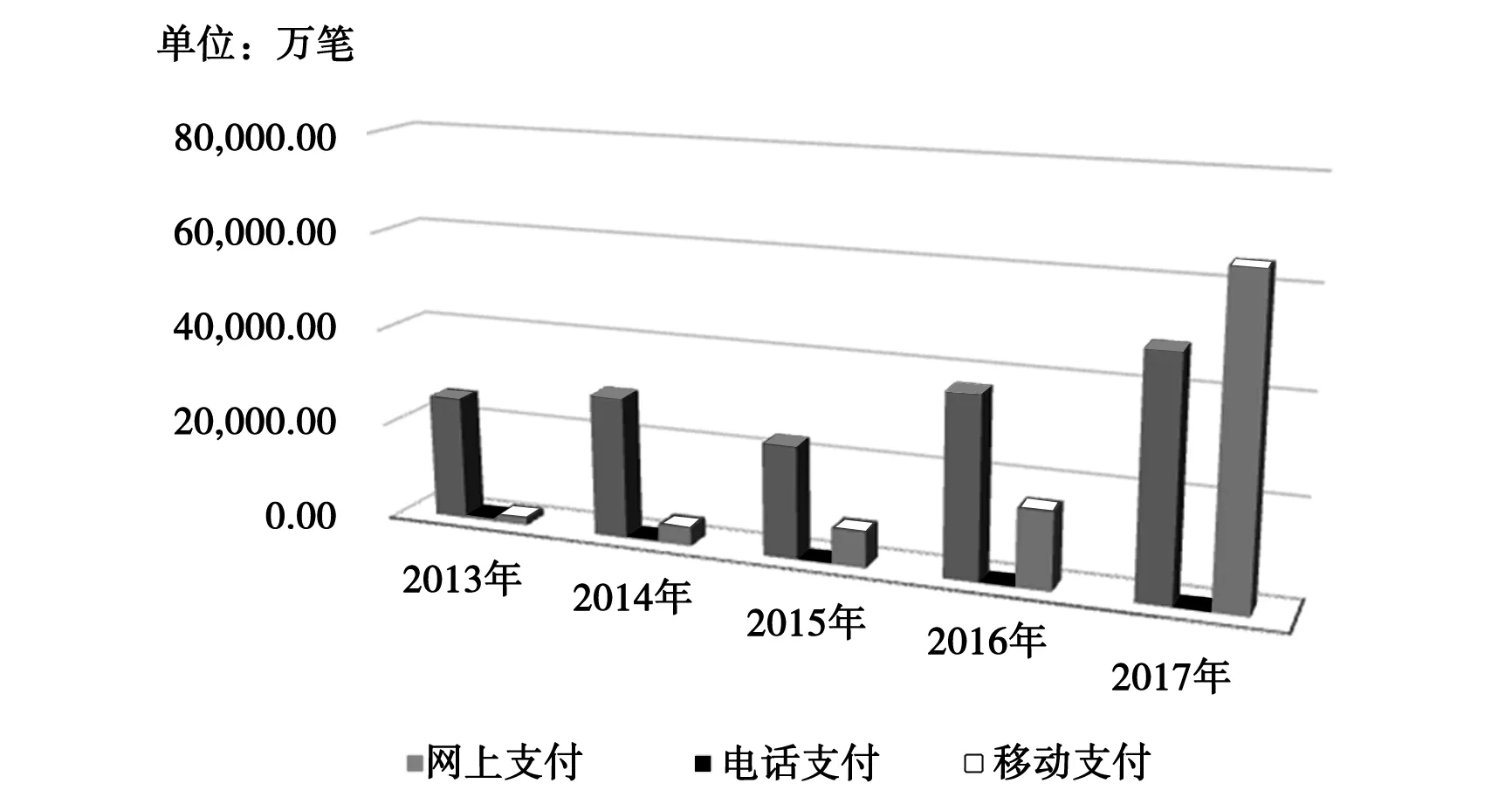

数据表明,近年来随着非现金支付工具的不断推广与创新, 非现金业务交易量稳步增长。新疆非现金支付工具呈现持续快速发展的态势,有力支持了新疆经济的跨越式发展。从交易笔数看,银行卡支付业务逐年持续大幅度上涨,且占绝对比重,票据业务逐年下降,汇兑等结算方式逐年小幅度增长,在2017年增长迅速;从交易金额看,汇兑等结算方式增速较快,占比在2014年超过银行卡业务,票据业务2013—2016年逐年下滑,在2017年有稍有增长,占比逐年下降。新疆电子支付业务量连创新高,对加快社会资金流动、周转和结算产生了深刻影响。从业务构成来看,网上支付业务量持续高速增长,始终占主体地位;电话支付业务量在低位运行,且占比逐年下降;移动支付业务量增长迅猛,占比逐年攀升,与2013年相比,2017年新疆移动支付业务笔数和金额分别增长了41.90倍和24.23倍。

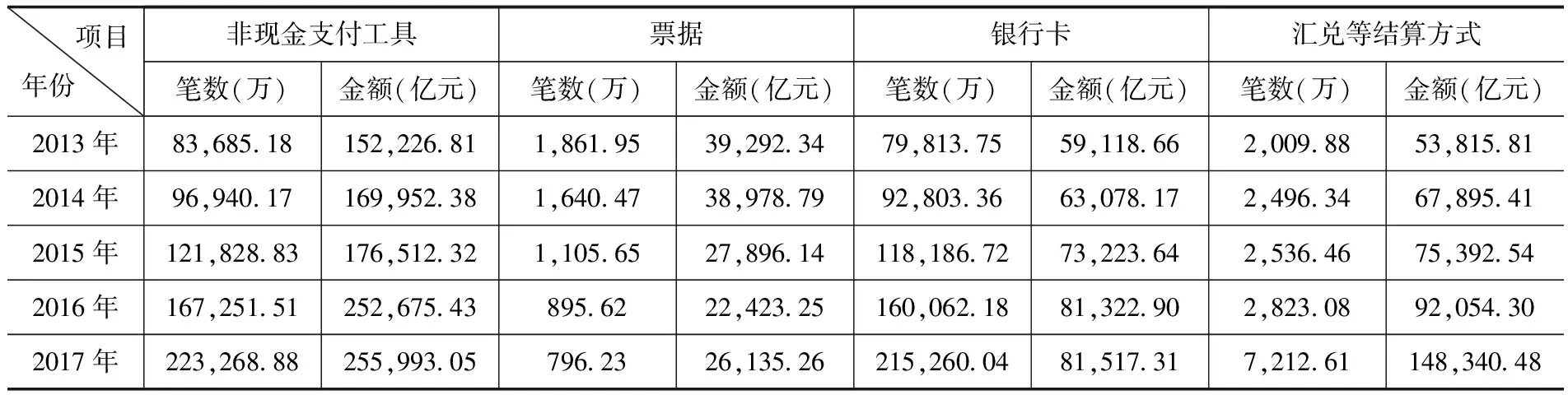

表1 2013—2017年新疆非现金支付工具业务量统计

数据来源:2013—2017年度新疆支付信息分析报告。

表2 2013—2017年新疆新型现代化支付工具业务量统计

数据来源:2013—2017年度新疆支付信息分析报告。

图1 2013—2017年新疆非现金支付工具业务类别增长情况数据来源:2013—2017年度新疆支付信息分析报告。

图2 2013—2017年新疆非现金支付工具业务类别增长情况数据来源:2013—2017年度新疆支付信息分析报告。

图3 2013—2017年新疆电子支付业务量增长情况数据来源:2013—2017年度新疆支付信息分析报告。

图4 2013—2017年新疆电子支付业务量增长情况数据来源:2013—2017年度新疆支付信息分析报告。

二、现代化支付工具推广使用中存在的问题

(一)传统现金支付习惯不易改变

新疆地处偏远,多数农牧民习惯于接受传统现金交易,对电子化、数字化等支付指令方式认知度低,对银行卡、纸质票据不相信、不放心,票据种类单一,业务量增长不明显,融资功能有待发展,银行卡闲置率高,部分银行卡长期睡眠不发生交易。截至2017年末,新疆银行卡睡眠卡数量累计459.11万张,占新疆银行卡期末数量的4.57%。

(二)语言障碍

新疆是一个多民族聚居的地区,共有40个民族,据第六次全国人口普查新疆人口普查数据显示,各少数民族人口共1306.72万人,占新疆总人口的59.9%。语言障碍又使新疆地区对新事物、新工具接受时间相对较长,这成为造成现代支付工具在新疆推广难的重要因素。

(三)现代化支付工具使用成本高

推广使用新型现代化支付工具的成本包含软件、硬件、业务手续费及维护费用等方面成本,这些成本最终都通过业务拓展转嫁由客户承担,其表现形式如年费、转账手续费、跨行交易手续费、工本费以及其他相关费用等,相对于传统现金结算方式,其收费种类和标准繁多。

(四)金融基础设施滞后,通讯网络覆盖率低

现代化支付工具发展失衡,地区差异较大,尤其是农村地区金融基础设施滞后,计算机网络覆盖率低,致使银行卡、票据市场在发达与欠发达地区、城市与农村发展的不均衡,是当前支付工具推广中面临的现实问题。网银业务客户拓展遇瓶颈,严重制约了依托网银平台办理业务的现代化新型支付工具发展,比如电子商业汇票、第三方支付、电子交易、网上跨行转账等业务。此外,金融基础设施的投入与产出的矛盾日益凸显,特别是在一些边远农村地区自助设备的安全防范、运营维护和客户培训等大量隐性成本,金融机构负担较重且收益不高,而政府部门又没有配套的扶持政策,无形中增加了推广非现金支付工作的阻力。

(五)现代化支付工具宣传不到位

一是开展现代化支付业务宣传主要集中在城区,乡镇及以下地区较少,且宣传的重点多以人民币真伪、银行卡知识为主,对支付系统、票据知识宣传得少。在宣传方式上,主要是以宣传栏、宣传标语、宣传册等传统简单方式进行,宣传内容不全面,缺乏操作,广大公众和客户对新型现代化支付工具的功能、使用方法、用途不掌握,难以选择使用。

二是银行机构多热衷于理财产品等的营销,而对于网银等新型现代化支付工具,则是客户有需求,才会提及;在广大的农村地区,银行没有专门的客服营销宣传人员,用户实时体验更无从谈起。

三、对策建议

(一)科学规划,统筹安排,着力增强政策的协调性

一是科学拟定区域性现代化支付工具推广应用的时间表和路线图。首先,继续推进银行卡产业的发展,用好银行卡这一综合性的支付工具,推进金融IC卡的发行,推动公务卡结算,推进惠农支付服务业务和农村支付服务环境建设指标体系等;其次是制定推广非现金结算工具推广的规划,如:单位集中支付、网上银行业务、电话银行业务等,明确具体措施和指标体系。

二是建立有效的收费制度,降低使用成本。减少收费项目,降低收费标准是推广现代化支付工具的有效方式。在欠发达地区推广现代化支付工具,其成本高、风险大,相关部门应把涉及三农的现代化支付工具作为一项政策性业务,在商业性现代化支付工具方面,也应根据地区差异,在收费项目、收费标准等方面给予政策优惠。

(二)树立推广与使用并重、管理与服务并行、创新与适用并举的思路,着力增强金融自身服务功能

一是合理布局支付结算基础设施,畅通结算渠道。建议在金融基础设施的投放、布局上,加大基层营业网点加入现代化支付系统的力度,加大自助银行设备的投入,如ATM、存取款一体机的布放,发展POS商户等。

二是有效凝聚现代化支付工具推广应用工作合力,不断提高其在区域支付业务中的比重。同时要关心支持在瓶颈领域、薄弱行业、弱势群体中拓展现代化支付工具这一民生工程,加大银行卡在公共服务领域的推广应用,持续深化银行卡助农取款服务,不断提高银行卡渗透率,努力将电子支付业务打造成普惠金融业务的创新平台。

(三)突出重点,着力增强现代化支付工具的社会性

一是在重点领域、公共领域推广现代化支付工具。有效利用新疆农业产量优势,如棉花、枸杞、粮食、肉类等,在产业优势中推广现代化支付工具。不断挖掘新疆农业产业链中的支付结算需求,开发适合农业的非现金支付结算产品。充分发挥旅游产业优势,推广非现金结算业务。旅游产业的发展产生了大量对现代化支付工具的需求,大力推广旅游产业中非现金支付方式,有效改善旅游景区的支付环境。

二是加强社会信用体系建设,建立黑名单库,为信用卡、汇票、个人支票的推广使用提供良好环境。要将涉及诈骗的银行账号及身份证信息纳入黑名单,黑名单及时更新并发送给银行机构,一旦涉及黑名单的资金交易一律阻断。并将“黑名单”信息与人民银行征信管理系统直联,列入“黑名单”的客户在系统中记录其违约记录,增加其取得其他金融服务、社会服务的信用成本。

三是整合资源,建立金融知识宣传、现代化支付工具推广的长效机制。建立支付清算工作联席会议制度,把分散的金融资源整合,把现代化支付工具的推广应用作为重点工作,通过利用金融知识下乡进社区、进乡镇、进团场,组织金融产品和服务方式推介会等方式,全面宣传现代化支付工具的业务种类、功能以及给使用人带来的方便、快捷金融服务,促进现代化支付工具得到快速推广应用。

猜你喜欢

现代经济信息(2023年22期)2023-08-25

成都信息工程大学学报(2021年3期)2021-11-22

中国经济周刊(2021年1期)2021-02-05

公民与法治(2020年3期)2020-05-30

语文世界(小学版)(2018年11期)2018-11-21

中国交通信息化(2018年4期)2018-08-21

人民交通(2017年10期)2017-10-25

中国交通信息化(2016年9期)2016-06-06

医学研究杂志(2015年8期)2015-06-22

中国交通信息化(2015年4期)2015-06-06