吉林省有效税率对经济增长影响的实证研究

2018-03-15 00:43马秀颖刘嘉莹

税务与经济 2018年2期

马秀颖,刘嘉莹

(吉林财经大学 统计学院,吉林 长春 130117)

一、引 言

税收结构与经济增长的关系在税收经济效应领域中十分重要,但是直接以宏观税负作为税负的衡量指标会忽略税负对经济增长的结构性作用。因此,以资本收入、劳动收入、消费支出有效税率作为税负的衡量指标更能说明经济增长过程中某一要素所承担的税负轻重。有效税率分为边际有效税率和平均有效税率,本文使用的是后者,指实际税收收入与实际税基之间的比值。

我国学者对于有效税率核算的研究不多且大多是基于宏观层面进行核算。纵向来看,我国有效税率的结构不合理。刘溶沧和马拴友[1]、刘初旺[2]、李芝倩[3]、岳树民[4]认为我国消费支出有效税率和劳动收入有效税率还处于相当低的水平,而资本收入有效税率已经大大高于法定税率,这种情况不利于私人储蓄和投资;劳动有效税率未来有较大的扩展空间,适当调整税负结构有利于经济的持续增长。横向来看,我国有效税率结构呈现地区差异。荆霞等[5]、王大林和成学真[6]、姜艳凤[7]将我国分为东、中、西部地区,分别对资本、劳动和消费的有效税率核算后发现,越是经济不发达的地区,税收楔子所产生的作用就越大。陈旭佳[8]对广东省1999~2005年的各项有效税率进行了核算,发现广东省消费支出有效税率高于国家同期税率,资本收入有效税率与国家同期税率基本持平,而劳动收入有效税率则略高于国家同期税率。崔治文和章成帅[9]对甘肃省1994~2010年各项有效税率进行了测定,并运用计量模型进行实证分析,发现资本收入有效税率显著地降低了甘肃经济增长率,而劳动收入和消费支出有效税率则促进了甘肃经济增长率的提高。

根据现有研究,目前尚未有学者针对性地对吉林省有效税率进行核算与研究。而吉林省作为东北重要的老工业基地,近年来经济增长率不断下降,存在投资率过高、对外开放程度不够以及人才流失严重等问题。学者普遍认为,资本收入有效税率过高会导致资本外流,劳动有效税率过高不利于留住人才,而提高消费有效税率能够有效刺激经济。对于吉林省税收结构是否合理问题,学术界尚未形成统一的答案。

由于近年来税制结构变化大,本文首先对有效税率的核算范围进行重新界定,并对吉林省的历年有效税率进行核算并进行现状分析,探究吉林省的税收结构是否科学合理;然后实证分析吉林省有效税率结构对经济增长影响的效应,为吉林省政府部门进行税收优惠政策调整,制定经济增长目标给出针对性建议。

二、有效税率核算范围的重新界定

Mendoza等[10]提出了一个包括家庭、企业、政府三个部门的经济模型,并首次提出了资本、劳动及消费支出平均有效税率的核算方法,目前该方法已成为衡量资本收入、劳动收入以及消费支出平均有效税率高低的国际通用方法。刘溶沧和马拴友最早对中国资本收入、劳动收入、消费支出有效税率进行了估算;此后,刘初旺、李芝倩、崔治文和王蓓[11]、岳树民和李静、李凯和张生勃[12]等在刘溶沧和马拴友的编制方法的基础上进行了改良,但核算范围大体一致。由于近年来我国税制结构变化大,先后取消了屠宰税、筵席税、城市房地产税、农业税、牧业税、农业特产税以及投资税等税种,有效税率的核算范围亟待重新界定。因此本文在Mendoza及我国学者研究基础上,界定有效税率的核算范围如下:

(一)资本有效税率

资本总收入=营业盈余-国有企业亏损补贴+资本税收

资本有效税率=资本收入税/资本总收入

对资本征收的税收包括:城镇土地使用税、城镇土地增值税、房产税、车辆购置税、车船使用税、印花税、资源税、城市维护建设税、企业所得税、外商投资企业所得税、契税、耕地占用税、进口货物增值税、个人所得税中应计入对资本征收的财产性收入、营业税;另外,对于国内增值税,由于2009年起我国实现增值税由生产型转为消费型,所以梁红梅等[13]以“设备工具器具购置”占全社会固定资产投资总额的比重作为2009年以前增值税在资本收入中的分摊比例,2009年以后视为完全对消费支出征税,不计为资本税收,本文将沿用这种核算方法。由于刘溶沧和马拴友提及的固定资产投资方向调节税、烧油特别税、牲畜交易税相继被取消,因此本文不考虑取消年份后该项目的税收。

(二)劳动有效税率

劳动有效税率=劳动收入税/劳动总收入

劳动总收入=劳动税收+劳动报酬

劳动收入税包括:社会保险基金收入和个人所得税中的经营性收入及工资性收入所占比例的分摊份额。其中,社会保险基金收入包括养老、医疗、工伤、失业保险及生育保险基金收入;对于个人所得税分摊的比例,本文采用经营性收入及工资性收入在居民可支配收入中的占比。对于农业税及牧业税已被取消税收后的年份,本文将不再将其列入核算。

(三)消费有效税率

消费总支出=最终消费

消费有效税率=消费支出税收/最终消费

消费支出税收包括:消费税、烟叶税(2006年起我国取消除烟叶外的农业特产税,2006年起烟叶税暂行条例实行,因此本文将2006年之后的烟叶税加入核算中)。对于李芝倩[3]加入的关税,由于关税由海关征收,无法厘清其税收负担的归属省份,因此本文未计入关税的核算。对于农业特产税、集市交易税、筵席税、盐税、屠宰税已相继取消税收后的年份,本文将不再考虑。

三、吉林省有效税率的特征分析

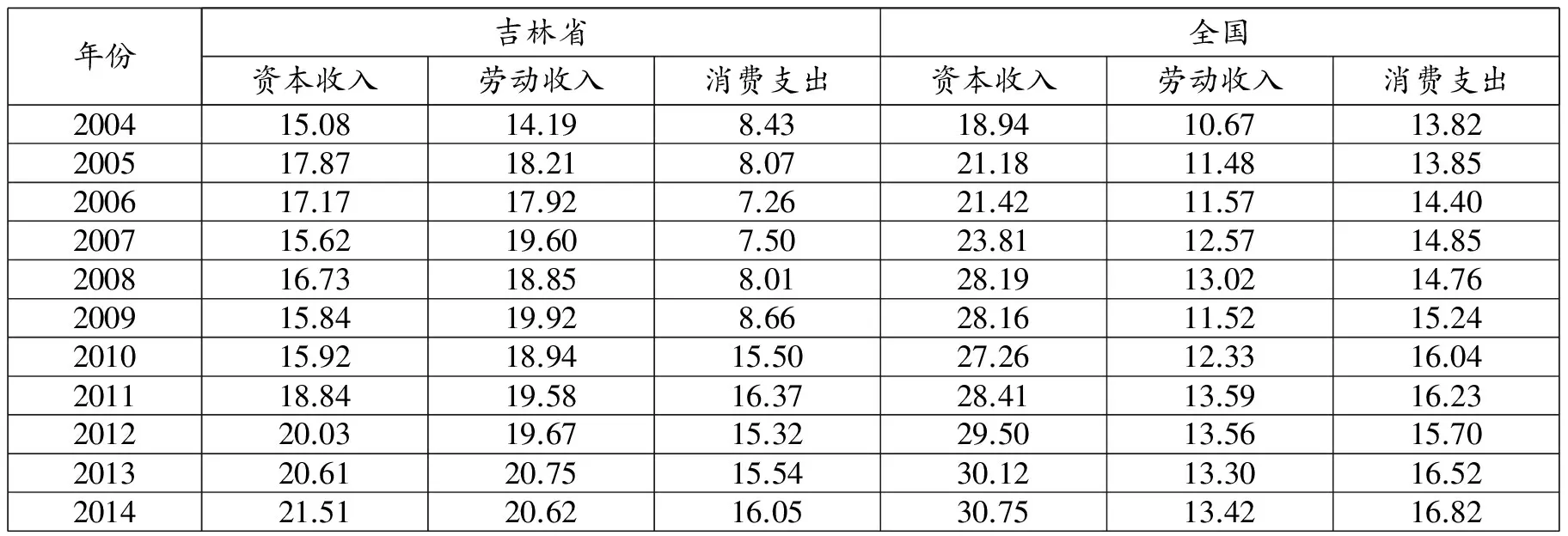

根据上文确定的核算范围及核算方法,我们对吉林省2004~2014年各项有效税率进行核算(见表1)。与全国平均水平相比,我们发现吉林省有效税率具有以下特点:

第一,资本收入有效税率低于全国平均水平,且差距逐渐拉大。核算期内吉林省平均资本收入有效税率为18.93%,同时期全国平均资本收入有效税率为26.26%,远远高于吉林省。全国及吉林省资本收入有效税率在2009年均有所下降,说明2009年增值税改革降低了资本收入所承担的税额。但我们发现,2009年之后吉林省资本收入有效税率有快速攀升的现象,这说明对于吉林省而言,改革所带来的效应只是暂时的。

第二,劳动收入有效税率高于全国水平,在核算期内趋于稳步上升。核算期内吉林省平均劳动收入有效税率为18.93%,高出全国平均水平6.47%。劳动有效税率高说明吉林省劳动收入所承担的税负高,核算期内劳动收入税率的攀升也成为劳动力流出的原因,不利于经济发展。

第三,消费支出有效税率偏低,波动幅度较大。核算期内吉林省平均消费支出有效税率为11.52%,同时期全国平均消费支出有效税率为15.29%,平均来看吉林省的消费支出有效税率偏低。但以2009年增值税全面改革作为节点,2009年之后吉林省的消费支出有效税率有较大的提升,并逐渐赶超全国水平,说明增值税改革有效促进了吉林省的消费。但与国际相比,整体上吉林省和我国的消费支出税率处于较低水平,因此尚有很大的提升空间。

表1 2004~2014年吉林省各项有效税率的核算结果(单位:%)

年份吉林省全国资本收入劳动收入消费支出资本收入劳动收入消费支出200415.0814.198.4318.9410.6713.82200517.8718.218.0721.1811.4813.85200617.1717.927.2621.4211.5714.40200715.6219.607.5023.8112.5714.85200816.7318.858.0128.1913.0214.76200915.8419.928.6628.1611.5215.24201015.9218.9415.5027.2612.3316.04201118.8419.5816.3728.4113.5916.23201220.0319.6715.3229.5013.5615.70201320.6120.7515.5430.1213.3016.52201421.5120.6216.0530.7513.4216.82

数据来源:根据2004~2014年《吉林省统计年鉴》、《中国税务年鉴》整理计算所得。

四、吉林省有效税率对经济增长影响的实证分析

国内学者的研究工作集中于宏观层面实证研究我国有效税率与经济增长的关系,其中基本一致的结论是:资本收入有效税率对经济增长产生负向效应;消费支出有效税率对经济增长的影响为正向效应;而对于劳动收入有效税率对经济增长的效应结论不一,其中刘沧溶、马拴友[1]认为为负,而崔治文等[11]认为为正。相关文献缺少对吉林省有效税率对经济增长影响的针对性的研究。因此本文在有效税率核算的基础上,进行实证分析,以把握其与经济增长的关系。

(一)有效税率对经济增长影响的路径分析

有效税率主要是通过市场机制影响微观主体的投资行为,进而影响人均产出的增长。Kneller等[14]将不同的税种划分为扭曲性税收和非扭曲性税收。而对于有效税率而言,资本收入有效税率具有扭曲性税收的性质,提高资本收入有效税率会减少居民储蓄或增加企业投资成本,不利于经济增长;劳动收入有效税率具有扭曲性税收的性质,但由于我国劳动要素资源丰富,劳动税收的收入效应大于替代效应,因此增加劳动收入税收可能会促使劳动者努力工作或增加人力资本投资,促使企业增加投资扩大规模,有利于经济增长。消费支出有效税率具有非扭曲性税收性质,增加消费支出有效税率会使商品价格或闲暇互补品的价格上升,居民减少消费,增加储蓄或工作,从而有利于经济增长。

(二)指标的选取

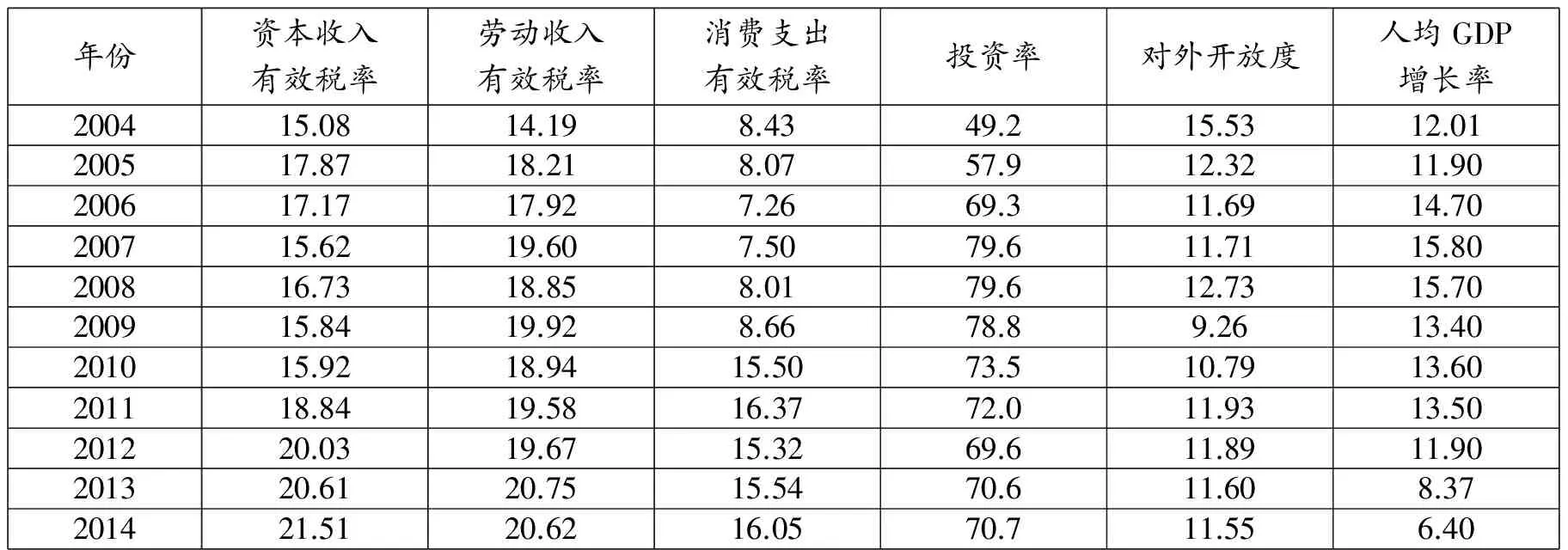

表2 2004~2014年吉林省有效税率及相关指标(单位:%)

年份资本收入有效税率劳动收入有效税率消费支出有效税率投资率对外开放度人均GDP增长率200415.0814.198.4349.215.5312.01200517.8718.218.0757.912.3211.90200617.1717.927.2669.311.6914.70200715.6219.607.5079.611.7115.80200816.7318.858.0179.612.7315.70200915.8419.928.6678.89.2613.40201015.9218.9415.5073.510.7913.60201118.8419.5816.3772.011.9313.50201220.0319.6715.3269.611.8911.90201320.6120.7515.5470.611.608.37201421.5120.6216.0570.711.556.40

数据来源:根据2004~2014年《吉林省统计年鉴》、《中国税务年鉴》整理计算所得。

基于内生增长理论框架,三种税率对稳态增长率的影响路径为:在平衡增长路径上,物质资本、人力资本和消费均按照同一速率增长,这一速率可以称为稳态增长率。根据平衡增长路径的系统特征,可以把稳态增长率表示为各种固定参数及外生财政政策变量(资本税、劳动税和消费税等)的函数。因此选取人均实际GDP增长率、资本收入、劳动收入及消费支出有效税率指标,分别用Y、X1、X2、X3表示;另外经济体系的开放程度是经济转型实现经济增长的重要条件,市场开放程度越高,微观主体的趋利特征越明显,有效税率的作用也更有效,因此引入对外贸易开放程度指标X4,用进出口总额占GDP的比重表示;同时引入投资率指标X5,用固定资产投资占GDP的比重表示,相关数据见表2。

(三)模型的设定

由于选取指标较多,为避免解释变量之间存在多重共线性,本文采用逐步回归法建立回归模型,输出结果如下:

Y=10.468-0.622X1-0.185X2+0.095X3+0.564X4+0.827X5

(1)

(0.542) (-2.458) (-2.022) (1.68) (3.121) (3.823)

R2=0.942 DW=2.02 F=10.87

表3 White检验结果

(四)结果分析

基于以上分析,本文的主要结论如下:

1.吉林省资本收入有效税率、劳动收入有效税率对经济增长的影响为负效应。由于资本收入、劳动收入有效税率的扭曲性税收性质,资本收入有效税率每提高1%将会使人均经济增长率降低0.662%,劳动收入有效税率每提高1%,经济增长率降低约0.185%,二者相比,资本收入有效税率对经济增长的抑制作用更大。由于近年来吉林省经济低迷,人才流失严重,过高的资本收入税率、劳动收入税率更可能扩大地区税收竞争时企业投资的转移以及人才流失的影响,短期不利于经济增长。

2.吉林省消费支出有效税率偏低,尚未达到拉动经济的显著作用。由于消费支出有效税率的非扭曲性税收性质,对消费支出征税的最终效应是不阻碍经济增长。2009年增值税全面改革有效促进了吉林省消费有效税率的提升,但与全国相比,吉林省消费支出税率仍处于较低水平。虽然实证发现吉林省消费有效税率有促进经济增长率的倾向,但相较于其他两类税率,其影响系数偏低。

3.对外开放程度及投资率对经济增长起正效应,回归系数分别为0.564和0.827,二者相比,吉林省对于投资拉动经济增长的依赖性更大。我们发现,吉林省投资率过高,对外开放程度不够,消费支出有效税率偏低,可见吉林省近年来大多是依靠投资来拉动需求。但长期的投资和出口导向型的经济发展失衡,消费在经济中的作用远远落后于投资和出口,导致消费支出税收对经济的贡献是微弱的。

五、政策建议

本文在现有研究的基础上对有效税率的核算范围进行了重新界定,并对吉林省2004~2014年的各项有效税率进行了核算;根据内生增长理论选取资本收入、劳动收入、消费支出有效税率、投资率及对外开放程度五个指标对吉林省人均GDP增长率建立计量模型,其中资本收入有效税率、劳动收入有效税率对经济增长的影响为负效应;消费支出有效税率、对外开放程度及投资率对经济增长起正效应。基于以上研究,本文提出以下建议:

1.政府可以利用吉林省资本收入有效税率较低的优势,吸进资本流入。可以对战略性新兴产业、新能源产业等企业在企业所得税、营业税方面给予税收优惠,切实降低企业税负,为企业进行技术革新提供支持;同时借助资本收入税展开税收竞争,为外商直接投资创造条件,不断完善市场机制及政策支持,以此推动经济增长。

2.对于吉林省劳动收入有效税率过高的现象,政府要加以重视。从结构上看,吉林省劳动收入税率过高,一方面是由于劳动总收入低,另一方面是劳动收入税偏高。政府可以对养老、医疗等对社会保障贡献较多的领域及产业提供税收优惠政策,同时适当增加劳动收入留住劳动力,以此达到减少税负的目的。

3.合理利用消费支出有效税率,进一步释放税制改革红利。要注重让投资、消费和出口三驾马车“齐头并进”。对于吉林省而言,消费有效税率偏低,尚未达到拉动经济的显著作用。长期的投资和出口导向型经济发展模式导致经济发展失衡,消费在经济中的作用远远落后于投资和出口。虽然近年来国家先后采取了一系列的政策和措施刺激消费,但要认识到靠投资拉动经济增长要适度,消费支出税率与对外开放水平对经济增长同样具有正效应倾向。应进一步释放税制改革红利,如给予购买新能源汽车的消费者以车辆购置税、消费税等税收优惠,激发消费者的需求,同时给予供给侧税收优惠,以此促进经济增长。

[1]刘溶沧,马拴友.论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002,(1):67-76.

[2]刘初旺.我国消费、劳动和资本有效税率估计及其国际比较[J].财经论丛,2004,(4):9-16.

[3]李芝倩.中国有效税率的经济增长效应研究[C].中国数量经济学会2006年会论集,2006.

[4]岳树民,李静.对我国劳动、资本、消费课税的比较及分析[J].涉外税务,2011,(6):48-54.

[5]荆霞,等.中国资本有效税收负担分析[J].中国人民大学学报,2006,(2):17-23.

[6]王大林,成学真.中国东、中、西部地区资本收入、劳动收入、消费支出的有效税率测:1999-2005[J].中国软科学,2007,(5):80-91.

[7]姜艳凤.我国省际劳动、资本、消费有效税率的估算与比较[J].财经丛论,2015,(2):26-34.

[8]陈旭佳.广东省消费支出、资本、劳动收入的有效税率测算[J].商场现代化,2007,(30):1-3.

[9]崔治文,章成帅.横向税收竞争对经济发展影响研究——基于省际间资本税、劳动税和消费税竞争视角[J].西北师范大学学报:社会科学版,2015,(1):125-133.

[10]Mendoza,E.G.,etc..On the Ineffectiveness of Tax Policy in Altering Long Run Growth: Harberger′s Superneutrality Conjecture[J].Journal of Public Ecomomics,1997,66: 99-126.

[11]崔治文,王蓓.我国有效税率结构的经济增长效应:基于SVAR模型的实证研究[J].南方经济,2011,(2):16-27.

[12]李凯,张生勃.中国资本、劳动、消费的有效税率测——基于2003-2010年数据的实证研究[J].税收经济研究,2012,(4):83-89.

[13]梁红梅,张卫峰.中国消费、劳动和资本收入有效税率估算研究[J].中央财经大学学报,2014,(12):3-12.

[14]Kneller R., etc..Fiscal Policy and Growth: Evidence from OECD Countries[J].Journal of Public Economics,1999,74(2):171-190.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

吉林教育(党建与思政版)(2022年1期)2022-04-01

老年教育(老年大学)(2020年4期)2020-06-02

石油沥青(2019年6期)2019-02-13

人民周刊(2017年9期)2017-06-14

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

西夏学(2016年1期)2016-02-12

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

社会科学研究(2015年4期)2015-11-27

学术论坛(2015年12期)2015-10-25