基本养老保险挤出了企业年金吗

——基于政策反馈理论的实证研究

2018-03-06 03:51郭磊

社会保障评论 2018年1期

郭 磊

一、引言

企业年金是我国多层次养老保险制度体系中第二支柱的重要组成部分,但迄今为止尚未达到预期。2016年度《人力资源和社会保障事业发展统计公报》显示,截至2016年末,全国有7.63万户企业建立了企业年金,参加职工人数为2325万人,年末企业年金基金累计结存11075亿元。全国参加城镇基本养老保险的职工人数为37930万人,年末基本养老保险基金累计结存43965亿元。二者相比,企业年金仅覆盖6.13%的城镇基本养老保险参保职工,企业年金基金仅占基本养老保险基金的25.19%。①人力资源和社会保障部:《人社部相关负责人就〈企业年金办法〉进行解读》,人力资源和社会保障部官网:http://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/buneiyaowen/201712/t20171222_284797.html,2017年12月22日。可以看出,企业年金覆盖面窄、基金积累少,无法有效补充基本养老保险的不足。

学术界普遍认为基本养老保险负担过重,企业和职工参加企业年金的意愿和能力被削弱,基本养老保险挤出了企业年金。大多数基于中国情境的研究表明,现行政策缴费率高于最优企业基本养老保险缴费率,因此企业和职工既无意愿也无能力参加企业年金。李含伟、汪泓和王亦奇测算上海最优企业缴费率为20.81%①李含伟、汪泓、王亦奇:《养老保险最优缴费比率研究》,《系统管理学报》2011年第2期。,低于上海市的政策缴费率23%。彭浩然和陈斌开测算企业缴费率的阈值在15.6%左右②彭浩然、陈斌开:《鱼和熊掌能否兼得:养老金危机的代际冲突研究》,《世界经济》2012年第2期。。柳清瑞、王虎邦和苗红军研究确定了社会福利最大化的企业缴费率为15%③柳清瑞、王虎邦、苗红军:《城镇企业基本养老保险缴费率优化路径分析》,《辽宁大学学报(哲学社会科学版)》2013年第2期。。康传坤和楚天舒研究发现最优统筹缴费率变动区间为10.22%—19.04%④康传坤、楚天舒:《人口老龄化与最优养老金缴费率》,《世界经济》2014年第4期。,均低于当前20%政策缴费率。大多数对企业缴费能力的研究也表明,当前政策缴费率超出企业缴费能力上限,因此基本养老保险将挤出企业年金。王增文和邓大松测算国有工业企业能够承受的社会保险最高缴费率为24.51%,适度缴费率为20.56%⑤王增文等:《基金缺口、缴费比率与财政负担能力:基于对社会保障主体的缴费能力研究》,《中国软科学》2009年第10期。,而当前仅基本养老保险一项费率就高达20%。孙博和吕晨红测算国有、私营和外资企业能够承受的最大社会保险缴费率分别为39%、19%、46%,而实际的缴费负担率分别为40%、63%、31%⑥孙博、吕晨红:《不同所有制企业社会保险缴费能力比较研究——基于超越对数生产函数的实证分析》,《江西财经大学学报》2011年第1期。。许志涛和丁少群发现现行的法定企业社会保险缴费率明显高于各地区集体企业和私营企业的最优社会保险缴费率,也超出了西部各类企业的缴费能力上限⑦许志涛、丁少群:《各地区不同所有制企业社会保险缴费能力比较研究》,《保险研究》2014年第4期。。也有研究认为现行20%的政策缴费率与最优缴费率基本一致,此时,企业已经达到最优缴费水平,因此同样缺乏参加企业年金的激励。孙雅娜、边恕和穆怀中认为社会福利最大化的企业缴费率介于16.86%—23.85%,因此现行20%的缴费率无需调整,即便考虑行业收入差距,行业加权平均的最优缴费率为20.48%,与现行的企业缴费率非常接近⑧孙雅娜、边恕、穆怀中:《行业收入差异的养老保险最优企业缴费率的分析》,《人口与经济》2009年第5期。。但大多数基于发达国家的研究显示,企业年金参保和缴费决策与第一支柱并无显著关联。例如,美国的40l(k) 计划参保和缴费受到宏观经济、行业等因素影响⑨Barbara A. Butrica, Karen E. Smith, "401(K) Participant Behavior in a Volatile Economy," Journal of Pension Economics & Finance, 2016, 15(1); Christopher R. Tamborini, Patrick Purcell, Howard M. Iams, "The Relationship between Job Characteristics and Retirement Savings in Def i ned Contribution Plans," Monthly Labor Review, 2013, 136(5).,德国的企业年金参保和缴费存在显著的行业、规模和区域差异⑩Kathrin Dummann, "What Determines Supply and Demand for Occupational Pensions in Germany," Journal of Pension Economics & Finance, 2008, 7(2).,挪威和日本则更多受到工会、员工规模等职工因素影响⑪Erik Hernaes, John Piggott, Tao Zhang, Steinar Strom, "Occupational Pensions, Tenure, and Taxes," Journal of Pension Economics & Finance, 2011, 10(3); Kazuo Yoshida, Yataka Horiba, "Determinants of Def i ned-Contribution Japanese Corporate Pension Coverage," Japanese Accounting Review, 2012, 2(1).。

以上文献深化了学术界对基本养老保险影响企业年金的认知,也产生了新的研究空间。其一,引入多重影响机制。现有文献主要考虑基本养老保险增加企业成本,企业可用于企业年金的资源减少,从而抑制了企业年金发展。但是,企业决策至少受到偏好和成本两方面影响。从企业偏好来看,基本养老保险具有类税收性质,法律强制执行且企业不能从中直接获益,而企业年金是企业自主的员工福利项目,企业可以凭借科学合理的企业年金方案获得收益。二者比较更加凸显企业年金的相对优势,由此可能会提高企业对企业年金的偏好,从而推动企业年金发展①郭磊、周岩:《目标群体、模糊—冲突与养老保险政策执行》,《中国公共政策评论》2017年第11卷。。如果这种效应存在,现有研究可能高估了基本养老保险对企业年金的不利影响。其二,区别企业年金参保决策和缴费决策。现有文献把企业年金决策视为一个整体,认为基本养老保险既不利于企业参保也不利于企业缴费。但是,企业年金决策至少可以细分为参保决策和缴费决策两个阶段。当企业经过评估决定参保,实际上完成了成本维度的自我筛选,随后的缴费决策中可能就不太考虑成本因素。如果这种差异存在,现有研究可能忽略了基本养老保险对企业年金影响机制的阶段性变化。其三,使用实际缴费率而非政策缴费率。现有文献主要考虑政策缴费率过高,企业无力参加企业年金。但是,现实中由于政策设计的缺陷②参见吴敬琏等:《中国经济体制改革新阶段的若干问题》,中国经济出版社,2014年。、地方政府执行中的放纵③Chris Nyland, S. Bruce Thomson, Cherrie J. Zhu, "Employer Attitudes towards Social Insurance Compliance in Shanghai, China," International Social Security Review, 2011, 64(4).、企业自身原因等,企业的实际缴费率长期低于政策缴费率④封进:《中国城镇职工社会保险制度的参与激励》,《经济研究》2013年第7期。,此时就可能存在基本养老保险和企业年金共同发展的空间。如果这种可能性存在,现有研究可能高估了基本养老保险对企业年金的影响。

基于此,本文尝试利用政策反馈理论,以2008—2015年A股上市公司为样本,采用通径分析方法,实证检验企业基本养老保险实际缴费率对企业年金参保概率和缴费率的影响。本文的首要贡献在于提出并验证了基本养老保险影响企业年金的多重机制。基于政策反馈理论,基本养老保险影响企业年金存在三种机制:直接影响;通过解释效应间接影响,即对比基本养老保险和企业年金,有助于改善企业对企业年金的认知,从而促进企业年金发展;通过资源效应间接影响,即基本养老保险增加企业成本,从而抑制企业年金发展。本文使用实际缴费率而非政策缴费率测量基本养老保险,有助于估计基本养老保险的真实影响。本文将企业年金决策划分为参保决策和缴费决策两个阶段,有助于考察三种影响机制的动态变化。本文使用通径分析方法,可以量化估计基本养老保险影响企业年金的直接效应、间接效应和总效应。本文的另一个贡献在于拓展了政策反馈理论。利用政策反馈理论考察基本养老保险对企业年金的影响,不仅直接拓展了该理论的应用范围,还将其从单一政策研究拓展至一个政策对另一个政策的影响研究。

本文剩余部分安排如下:先介绍政策反馈理论并提出研究假设,再说明数据与方法,然后汇报实证结果、讨论政策含义,最后给出结论。

二、理论与假设

(一)政策反馈理论

政策反馈理论(Policy Feedback Theory)认为通过政策设计与政策执行,公共政策不仅能够给予或剥夺公众的资源,还可以塑造规范、价值和态度,从而影响公众行为①Suzanne Mettler, Mallory SoRelle, "Policy Feedback Theory," in Paul A. Sabtier, Chistopher M. Weible (eds.), Theories of The Policy Process, 2014.。该理论至少可以追溯到公民志愿主义模型(Civic Voluntarism Model)和社会建构与政策设计理论(Social Construction and Policy Design)。前者认为资源有助于克服公民参与的成本,提高相关技能,资源与公民参与正相关。后者认为政策影响公民的态度、认同和政治角色②Sidney Verba, Kay Lehman Schlozman, Henry E. Brady, Voice and Equality: Civic Voluntarism in American Politics,Harvard University Press, 1995, pp. 75-77; Anne Schneider, Helen Ingram, "Social Construction of Target Populations:Implications for Politics and Policy," American Political Science Review, 1993, 87(2).。Pierson提出政策影响政治行为的两种主要路径:一是资源效应(Resource Effect),即政策提供政治活动所需的手段和激励;二是解释效应(Interpretive Effect),即政策作为信息来源影响政治学习和态度③Paul Pierson, "When Eあect Becomes Cause: Policy Feedback and Political Change," World Politics, 1993, 45(4).。Mettler进一步提出政策反馈的作用机制:解释效应影响公民倾向进而影响公民参与,资源效应影响公民能力和公民倾向进而影响公民参与④Suzanne Mettler, "Bringing the State Back in to Civic Engagement: Policy Feedback Eあects of the GI Bill for World War II Veterans," American Political Science Review, 2002, 96(2).。

政策反馈理论被广泛应用于不同的政策领域,用以解释政策对行动者态度、行为的影响。社会福利政策研究表明,政策设计显著影响了公众的政治态度,社会福利项目获得公众支持⑤Tor Georg Jakobsen, "Welfare Attitudes and Social Expenditure: Do Regimes Shape Public Opinion?" Social Indicators Research, 2011, 101(3); Christian Larsen, "The Institutional Logic of Welfare Attitudes: How Welfare Regimes Inf l uence Public Support," Comparative Political Studies, 2006, 41(2).。福利国家中,普惠式的社会福利项目显著改变公众的认知,公众把具体的政策视为中产阶级和广大劳动者共同抵御市场风险的手段,而不仅仅是收入再分配。英国和丹麦的福利政策不仅改变了职工的态度,还改变了雇主的态度,进而影响了雇主执行相关政策的积极性⑥Jason Jordan, "Policy Feedback and Support for the Welfare State," Journal of European Social Policy, 2013, 23(2);Cathie J. Martin, "Reinventing Welfare Regimes Employers and the Implementation of Active Social Policy," World Politics, 2004, 57(1).。政策执行过程中,公众与执行者的直接接触也会影响公众的态度与行为。对美国的研究发现,各州、各地方政府执行TANF政策的差异显著影响了人们对政府、对自身的态度。接受美国联邦大学生助学贷款计划的女性,其政治活动参与程度更高。社保政策促使那些依靠政府养老金生活的中低收入的老年人积极参与政治活动,以保护自身利益。体验过政府提供服务的非洲人,无论是选举活动还是其它的政治活动参与都更积极⑦Joe Soss, Richard C. Fording, Sanford Schram, Disciplining the Poor: Neoliberal Paternalism and the Persistent Power of Race, University Of Chicago Press, 2011, pp. 134-137; Deondra Eunique Rose, The Development of US Higher Education Policy and Its Impact on the Gender Dynamics of American Citizenship, Cornell University, 2012; Andrea Louise Campbell, "Self-Interest, Social Security, and the Distinctive Participation Patterns of Senior Citizens," American Political Science Review, 2002, 96(3); Lauren Maclean, "State Retrenchment and the Exercise of Citizenship in Africa," Comparative Political Studies, 2010, 44(9).。Chen考察美国FEMA在佛罗里达州飓风中救灾补助政策的反馈效应,发现领取救济的选民其投票率与未领取救济的选民有显著差异,执政党从中获益最大⑧Jowei Chen, "Voter Partisanship and the Eあect of Distributive Spending on Political Participation," American Journal of Political Science, 2013, 57(1).。

(二)假设

根据政策反馈理论,基本养老保险通过资源效应和解释效应影响企业年金,这两种机制在政策设计和政策执行中均有体现。

1.资源效应

基本养老保险剥夺了企业的经济资源,不利于企业年金发展。从政策设计看,《社会保险法》要求企业在支付完市场工资后,按照规定的基数和费率缴纳基本养老保险费,直接增加了企业成本,占用了企业的经济资源,可用于建立企业年金的资源减少。而且,《企业年金办法》要求企业“依法参加基本养老保险并履行缴费义务”才能建立企业年金①《企业年金办法》已于2016年12月20日人力资源社会保障部第114次部务会审议通过,财政部审议通过,2017年12月18日公布,自2018年2月1日起施行,原劳动和社会保障部2004年1月6日发布的《企业年金试行办法》同时废止。此项规定没有发生变化。。如果企业不建立企业年金,则可以更大限度偷逃缴费降低企业负担;如果企业决定建立企业年金,必须先规范基本养老保险缴费,成本将进一步增加。与此同时,政策设计从多个方面导致实际缴费率与政策缴费率不一致,增加了评估基本养老保险政策影响的难度。首先,中央允许地方制定差异化的政策缴费率。国家规定基本养老保险企业缴费率一般不超过20%,而地方政府则根据实际情况相应调整,有些地方费率大大低于20%,例如,中山市2015年费率为13%,此前则只有10%②中山市人力资源和社会保障局:《关于调整我市2015年企业职工养老保险单位缴费比例的通知》,中山市人力资源和社会保障局政务网:http://www.gdzs.lss.gov.cn/Article/view/cateid/15163/id/20746.html,2015年4月20日。。其次,缴费基于上年度工资。近年来,我国社会平均工资以超过10%的速度上涨,采用上年度工资作为缴费基数将损失近10%的费基③参见吴敬琏等:《中国经济体制改革新阶段的若干问题》,中国经济出版社,2014年。。再者,缴费基数设有上限。上限为当地上年度社平工资的3倍,收入高于上限,则实际收入的缴费率低于政策缴费率。

从政策执行看,企业、职工和地方政府等行动者共同作用,导致基本养老保险的实际缴费率与政策缴费率长期偏离。首先,企业的实际缴费率大多低于政策缴费率。封进采用2004—2007年四个省份的制造业企业微观数据,研究发现实际缴费率低于政策缴费率,随着政策缴费率(养老+医疗)增加,企业的实际缴费率呈现先上涨再下降的趋势④封进:《中国城镇职工社会保险制度的参与激励》,《经济研究》2013年第7期。。封进和张素蓉对上海市城保和镇保的研究也有类似结论。企业可以采取多种手段降低实际缴费率⑤封进、张素蓉:《社会保险缴费率对企业参保行为的影响》,《上海经济研究》2012年第3期。,Nyland等利用上海市劳动和社会保障局2001年社保审计2600家企业的数据,发现企业逃避缴费的方法主要包括不去有关部门为职工登记注册、少报缴费基数、直接拖欠等⑥Chris Nyland, Rusell Smith, Cherrie Jiuhua Zhu, "What Determines the Extent to Which Employer Will Comply with Their Social Security Obligations?Evidence from Chinese Firm Level Data," Social Policy and Administration, 2006,40(2).。企业还可以降低职工工资来规避政策费率,Nielsen和Smith利用2002和2003年上海市劳动和社会保障局对5000余家企业的社会保障审计数据,研究发现,中国社会保险的企业缴费实际上由企业和职工共同承担,职工大约承担其中的18.9%。企业缴费率偏高会导致职工工资降低,因此企业和职工均在一定程度上厌恶社会保险企业缴费⑦Igrid Nielsen, Rusell Smith, "Who Bears the Burden of Employer Compliance with Social Security Contributions? Evidence from Chinese Firm Level Data," China Economic Review, 2008, 19(2).。Melguizo和González-Páramo归纳总结了52篇囊括大多数OECD国家的实证文献,研究发现欧洲大陆以及盎格鲁—撒克逊国家的企业承担2/3的社会保障缴费,北欧国家的企业承担90%,剩余的部分由职工以低工资的形式承担①Angel Melguizo, Joes Manuel González-Páramo, "Who Bears Labour Taxes and Social Contributions? A Meta-Analysis Approach," Journal of the Spanish Economic Association, 2013, 4(3).。

其次,部分职工也有规避政策缴费率的激励。袁志刚、李珍珍和封进引入人力资本的异质性考察社会福利最大化的养老保险水平,理论结果表明,人力资本水平与最优养老保险缴费成正比,过高的缴费水平不仅不能帮助人力资本较低的职工,反而会因就业概率降低损害他们的利益。实证研究表明,农村转移劳动力参保意愿强烈,但更偏好较低的企业缴费和个人缴费水平②袁志刚、李珍珍、封进:《城镇化进程中的养老保险水平研究》,《南开经济研究》2009年第4期。。Yew和Zhang在一个包含人力资本外部性、内生生育率和正的利他主义遗产的模型框架内证明最优社会保障税率与人力资本外部性成正比,人力资本水平较低的群体更偏好较低的缴费率③Siew Ling Yew, Jie Zhang, "Optimal Social Security in a Dynastic Model with Human Capital Externalities," Journal of Public Economics, 2009, 93(3).。白重恩、吴斌珍和金烨基于中国城镇住户调查2002—2009年9省市数据,发现缴费上升并未提高同期的养老金收益,职工偏好低缴费率④白重恩、吴斌珍、金烨:《中国养老保险缴费对消费和储蓄的影响》,《中国社会科学》2012年第8期。。再者,地方政府对待企业偷逃缴费行为的态度也是复杂的。彭宅文基于我国地方政府分权的制度背景,研究发现,地方政府为促进当地的经济增长,有牺牲劳工利益,追求较低劳动力成本的倾向。这导致地方社会保险费征缴机关的激励扭曲、征缴懈怠。同时,中央政府对地方养老保险基金的补贴(纵向养老保险转移支付)和省级的调剂金制度(横向养老保险转移支付)则直接弱化了征缴机关积极征缴的激励⑤彭宅文:《财政分权、转移支付与地方政府养老保险逃费治理的激励》,《社会保障研究(北京)》2010年第1卷。。Nyland等实证考察了上海市企业的社会保险缴费意愿,发现地方政府为了留住资本,增加就业和税收,可能通过放松劳动标准、降低监管力度从而降低企业的实际缴费水平⑥Chris Nyland, Bruce Thomson, Cherrie Jiuhua Zhu, "Employer Attitudes towards Social Insurance Compliance in Shanghai, China," International Social Security Review, 2011, 64(4).。Enoff和Mckinnon发现这种现象并不是中国特有,而是发展中国家普遍存在的问题⑦Lius Enoあ, Roody Mckinnon, "Social Security Contribution Collection and Compliance:Improving Governance to Extend Social Protection," International Social Security Review, 2011, 64(4).。

基于以上分析,本文提出如下假设:

H1:企业基本养老保险的实际缴费率越高,占用企业资源也越多,对企业年金的不利影响也越大。

2.解释效应

基本养老保险深化了企业对企业年金的认知,有助于企业年金发展。从政策设计来看,法律强制要求企业缴纳基本养老保险费,企业没有任何自主选择的权利,而且缴费全部进入地区统筹基金,企业人力成本增加,职工却根本无法感知薪酬的增加。而企业年金由企业和职工协商自愿建立,缴费全部进入个人账户,企业还可以通过企业年金方案设计实现特定的人力资源管理目标——吸引新员工、激励和保留在职员工⑧David McCarthy, "The Rationales for Occupational Pensions," Oxford Review of Economic Policy, 2006, 22(1).。企业可以通过企业年金发送信号,塑造声誉,吸引人才。企业年金合约设计可以甄别出高生产率和低离职率的职工。企业年金作为一种递延支付合约,员工为了得到未来的年金收入选择留在企业而不是流动,雇主留下了想留的人,进而节约招聘和培训费用①郭磊、苏涛永:《基于信号博弈的最优企业年金支出决策》,《系统工程理论与实践》2011年第7期;Richard Ippolito, "Pension and Indenture Premia," Journal of Human Resources, 1994, 29(3); Edward Lazer, "Pensions and Deferred Benef i ts as Strategic Compensation," Industrial Relations, 1990, 29(2); Steven Allen, Robert Clark, Ann Mcdermed, "Pension Bonding and Lifetime Jobs," Journal of Human Resources, 1993, 28(3).。对英国和德国的实证研究证实了企业年金与人员更替之间的负向关系②Fabria Mealli, Stephen Pudney, "Occupational Pensions and Job Mobility in Britain: Estimation of a Random-Eあects Competing Risks Model," Journal of Applied Econometrics, 1996, 11(3); William Even, David Macpherson, "Employer Size and Labor Turnover: The Role of Pensions," Industrial and Labor Relations Review, 1996, 49(4).。殷俊和黄蓉证明了中国企业同样存在企业年金降低员工流动性的作用机制③殷俊、黄蓉:《企业年金计划与企业员工流动性分析》,《经济评论》2009年第1期。。Gustman等认为企业年金的递延支付性质以及隐性合约性质会激励员工努力工作④Alan Gustman, Olivia Mitchell, Thomas Steinmeier, "The Role of Pensions in the Labor Market: A Survey of the Literature," Industrial and Labor Relations Review, 1994, 47(3).。Friedberg和Webb认为雇主通过企业年金合约设计可以调节员工退休时间,从而保留下生产率更高的年轻职工⑤Leora Friedberg, Anthony Webb, "Retirement and the Evolution of Pension Structure," Journal of Human Resources,2005, 40(2).。例如,《企业年金办法》允许企业差异化分配企业缴费,计入职工个人账户的最高额可达到平均额的5倍(第4章第18条),也允许企业根据职工工作年限决定企业年金权益归属比例(第4章第19条),体现企业年金的激励作用。两个政策对比,基本养老保险政策具有很高程度的税收性质,企业年金是完全由企业自主决策的员工福利项目,企业可能相对偏好企业年金。从政策执行来看,虽然执行机构并不追求100%合规缴费,而且事实上企业也一直偷逃缴费,但基本养老保险毕竟是强制的,因此,政策执行力度增强的风险一直存在。一方面,中央和地方政策变动都可能导致执行力度增强,企业面临补缴甚至罚款的风险。另一方面,一线执行者的自由裁量也是一种威胁,企业为此也要支付成本。这种政策执行的不确定性会提升企业对基本养老保险政策本身的厌恶,从而提升企业对企业年金的相对偏好。因此,本文提出如下假设:

H2:企业基本养老保险的实际缴费率越高,企业越偏好企业年金,对企业年金的推动作用也越大。

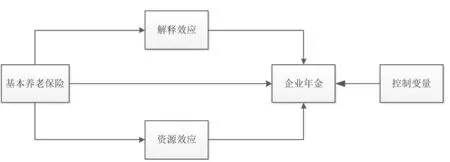

图1给出了假设模型。

图1 假设模型

三、数据与方法

(一)数据

以2008—2015年A股上市公司为样本。通过国泰安数据库旗下的中国上市公司《财务报表数据库》《财务报表附注数据库》《财务指标分析数据库》《股东研究数据库》《首次公开发行数据库》《治理结构研究数据库》等,获得样本企业2007—2015年如下数据:基本养老保险缴费金额、企业年金缴费金额、实际控制人性质、注册所在地、行业分类、实际所得税率、本年度职工工资总额、住房公积金缴费金额、职工人数、营业收入、资产收益率、销售收到现金比率、资本密集度、资产负债率、市盈率、总资产等。根据《会计准则》(2006年),上市公司从2007年开始在“应付职工薪酬”项下披露基本养老保险缴费金额、企业年金缴费金额等信息,因此数据起点为2007年。根据相关政策规定,基本养老保险、企业年金和住房公积金依上一年度企业职工工资总额缴纳,故样本起点为2008年。

样本包括12626个观测值。初始数据包括2007—2015年间2823家A股上市公司共19792条数据。其中,基本养老保险实际缴费率超过1的为73个,企业年金缴费率超过1的为11个,住房公积金缴费率超过1的为37个,均做缺失值处理。首先剔除2007年所有样本1549个,之后剔除缺失基本养老保险实际缴费率(4296个)、所有制(172个)、住房公积金缴费率(558个)、职工工资(61个)、企业经营指标(530个)的样本,最终获得12626个观测值。考察企业年金缴费时,仅包括参加企业年金的企业,共计2884个观测值。

(二)变量

被解释变量包括企业年金参保和企业年金缴费率。(1)企业年金参保, 1表示参保,0表示未参保。如果上市公司在其年报中,在“应付职工薪酬”项下,以“年金缴费”“补充养老保险”“其他退休福利”等形式披露了企业年金缴费,则为参保,否则为未参保。(2)企业年金缴费率,即本年度企业年金缴费金额占上年度职工工资总额比重。在数据库“应付职工薪酬”项下以多种形式披露了企业年金的参保缴费金额,凡是以“企业年金”“补充养老保险”“补充退休福利”等字段披露的均认为是企业年金缴费。根据《中国企业会计准则》,本文的职工工资总额仅包含“工资、奖金、津贴和福利”部分。虽然根据《企业年金办法》“企业缴费每年不超过本企业职工工资总额的8%”①原《企业年金试行办法》规定“企业缴费每年不超过本企业上年度职工工资总额的十二分之一”,最大8.33%。,但企业年金缴费可能存在欠费补交的问题,因而计算得出的企业年金缴费率可能超过政策规定的最高缴费率,但原则上不能超过1,超过的作为缺失值处理。

解释变量为基本养老保险实际缴费率,即本年度基本养老保险缴费金额占上年度职工工资总额比重。上市公司本年度基本养老保险缴费的数据中可能包含企业对以前拖欠的缴费的追缴,计算得出的基本养老保险实际缴费率可能会超过政策缴费率,但原则上不能超过1,超过的作为缺失值处理。

中介变量包括解释效应和资源效应。(1)解释效应,以企业住房公积金缴费率测量,其值越大基本养老保险的解释效应也越大。企业住房公积金缴费率,即本年度企业住房公积金缴费金额占上年度职工工资总额比重。解释效应反映的是受基本养老保险影响之后,企业对企业年金的偏好。个体层面的主观偏好一般可以通过问卷调查等方式测量,但组织层面的主观属性测量比较困难。本文采取的策略是,选择与企业年金政策相似的住房公积金政策,以住房公积金政策的企业遵缴行为测量对企业年金的偏好。住房公积金具有强制性,与基本养老保险政策一致。政府设定一个最低缴费率,如果企业不认同住房公积金政策,偷逃缴费的手段与偷逃基本养老保险缴费的手段一样,实际费率就会低于政策费率;如果认同,则依法履行其缴费义务,实际费率就会提升。住房公积金同时还具备自愿性,与企业年金政策一致。企业如果愿意,缴费比例可以超过政策规定的下限,但不超过上限。企业年金本身是自愿的,企业缴费不能超过上限。同时,《企业年金办法》规定,企业参加企业年金以基本养老保险遵缴为前提。换言之,参加企业年金实际上包含了“基本养老保险+企业年金”的结构,与住房公积金同时具备强制性和自愿性一致,因此,本文用住房公积金缴费率测量企业对企业年金的偏好。住房公积金缴费率越高,表明企业越偏好企业年金,把企业年金看成比基本养老保险更科学合理的薪酬制度设计,企业年金的参保意愿和缴费率越高,解释效应越大。(2)资源效应,以企业平均工资测量,即当年度职工工资总额除以职工总人数并取对数,其值越大基本养老保险的资源效应也越大。资源效应反映的是基本养老保险带给企业的资源剥夺感。企业的平均工资越高,企业的人力资本负担越重,此时,再依法缴纳基本养老保险带来的资源剥夺感也就越强。

控制变量包括:(1)企业经营层面因素。控制资产回报率、市盈率、安全性(以销售收到现金比率度量)、资产负债率①Kazuo Yoshida, Yataka Horiba, "Determinants of Defined-Contribution Japanese Corporate Pension Coverage," The Japanese Accounting Review, 2012, 2(1).。控制资本密集度,以总资产与营业总收入之比衡量②陆正飞、王雄元、张鹏:《国有企业支付了更高的职工工资吗?》,《经济研究》2012年第3期。。一般的,高资本劳动比的行业倾向于支付更高薪酬,更可能提供较高的养老福利。控制资产规模,以总资产的对数衡量③郭磊、苏涛永:《人力资源、税收、所有制与企业年金参保——基于家庭金融微观数据的实证研究》,《公共管理学报》2015年第1期。。大企业更可能形成内部劳动市场,劳动力的流动性减弱、竞争性降低,信息不对称程度更高,监督职工的难度更大。根据效率工资理论,企业需要支付更高薪酬才能激励职工努力工作,企业年金参保和缴费意愿可能更高。(2)人力资源因素。职工人数,取对数,可以代表工会力量,人数越多,成立工会,与资方集体协商的可能性越高,建立企业年金的可能性越高。(3)控制所有制。如果上市公司在其年报中披露实际控制人是国有企业、非企业国有机构,则赋值为1,否则为0。国有企业因为预算软约束、委托代理等因素,企业年金参保和缴费意愿可能更高④郭磊、周岩、苏涛永:《所有制影响企业年金参保的实证研究》,《管理评论》2017年第4期。。(4)年份效应和地区效应⑤郭磊、周岩:《企业年金参保和缴费的扩散研究》,《公共行政评论》2017年第4期。。

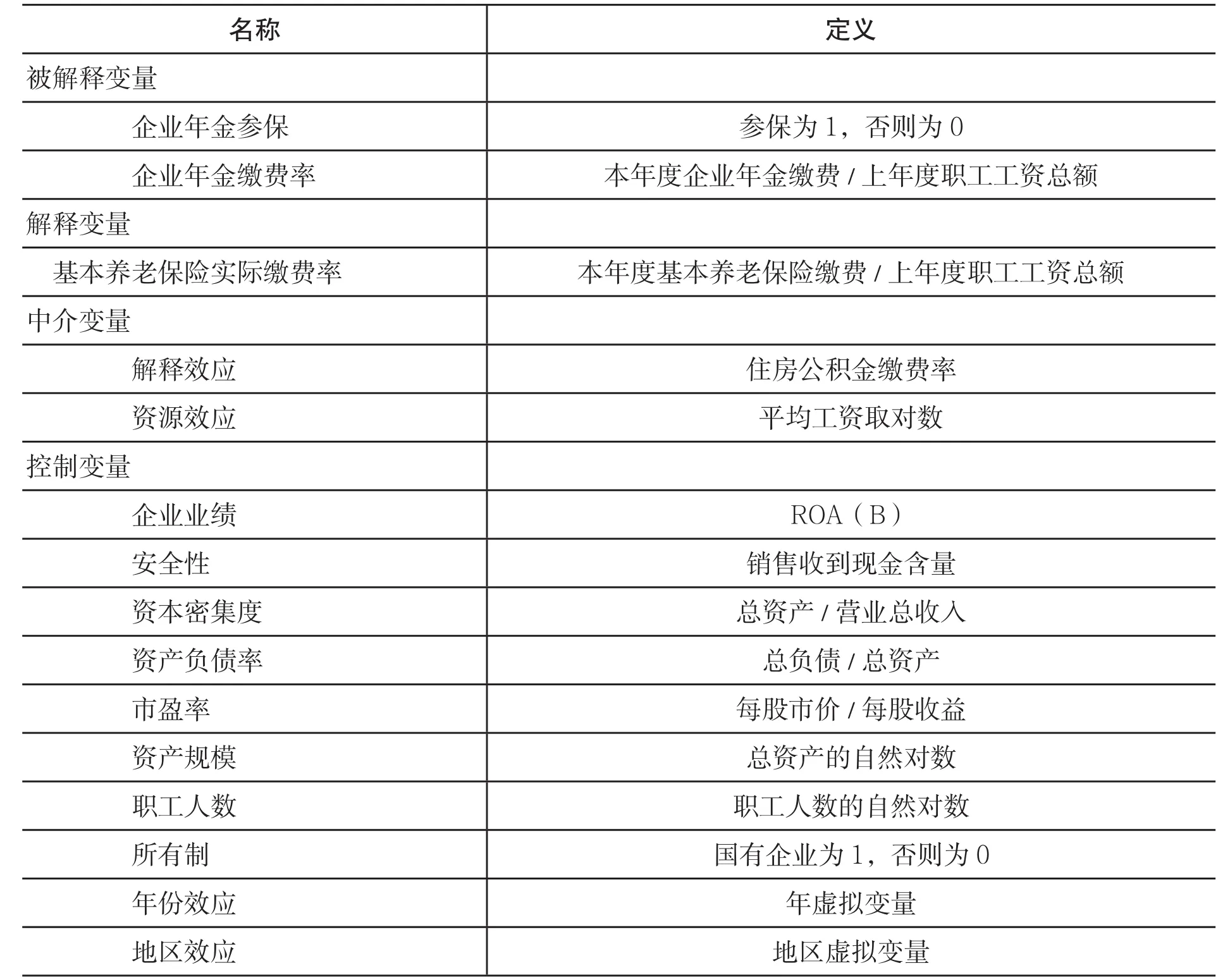

表1汇报了本文所有变量的定义。

表1 变量一览表

(三)方法

本文采用通径分析方法。理论模型中,基本养老保险通过解释效应和资源效应影响企业年金,存在两个平行的中介变量,通径分析方法可以同时呈现多个中介变量存在时,解释变量对被解释变量影响的多种路径,与本文研究问题匹配。具体的,先采用结构方程(SEM)估计模型的路径系数,再使用bootstrapping技术检验中介效应的显著性,最后给出直接效应、间接效应和总效应的标准化系数。为考察结果的稳健性,分别基于国有企业子样本和非国有企业子样本重复以上过程①郭磊、周岩:《目标群体、模糊—冲突与养老保险政策执行》,《中国公共政策评论》2017年第11卷。。

四、实证结果

(一)描述性统计

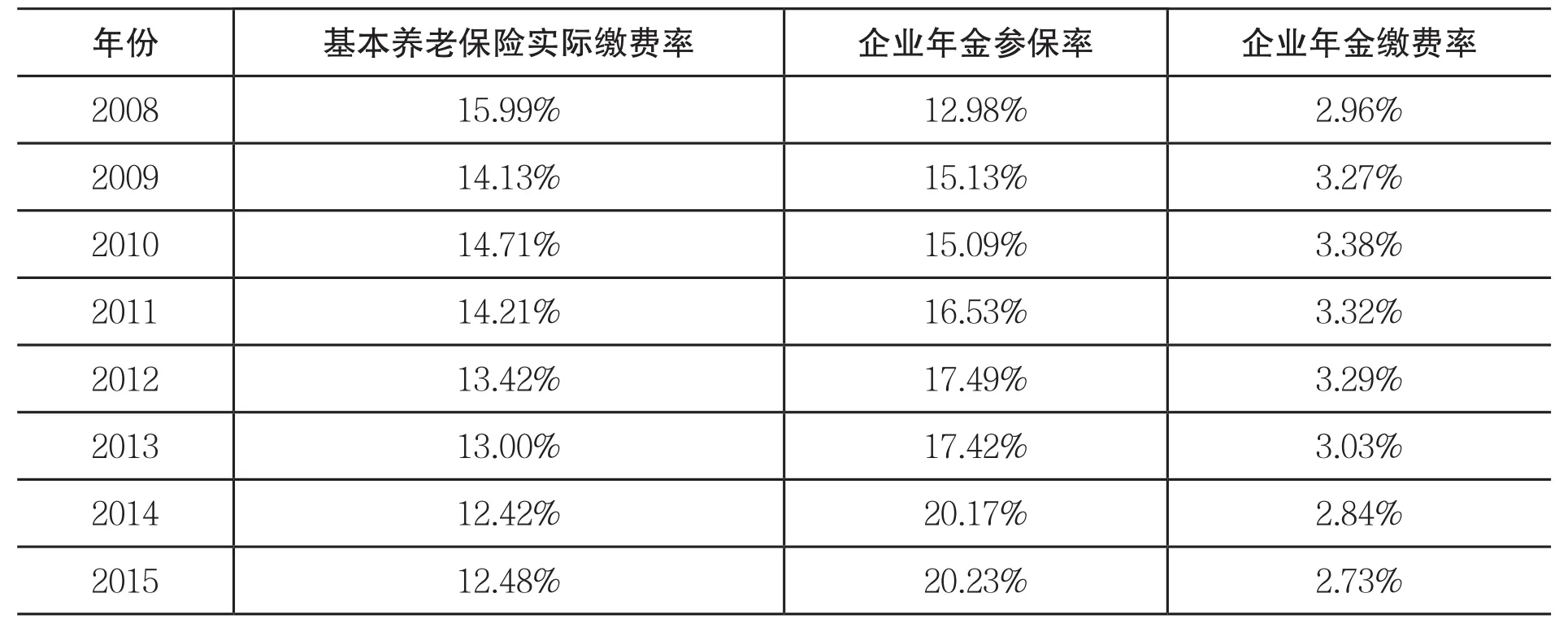

表2汇报了样本期间基本养老保险实际缴费率、企业年金参保率和缴费率的分布情况。

表2 基本养老保险和企业年金参保缴费情况

表3汇报了主要变量的描述性统计和相关性系数。其中,Panel A汇报了考察企业年金参保时的数据集,包括所有参加和未参加企业年金的企业,共计12626个观测值;Panel B汇报了考察企业年金缴费时的数据集,仅包括参加企业年金的企业,共计2884个观测值。

表3 描述性统计与相关性系数

(二)企业年金参保

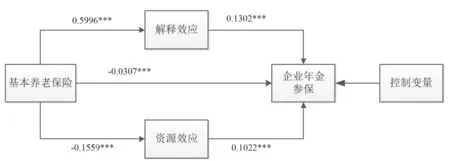

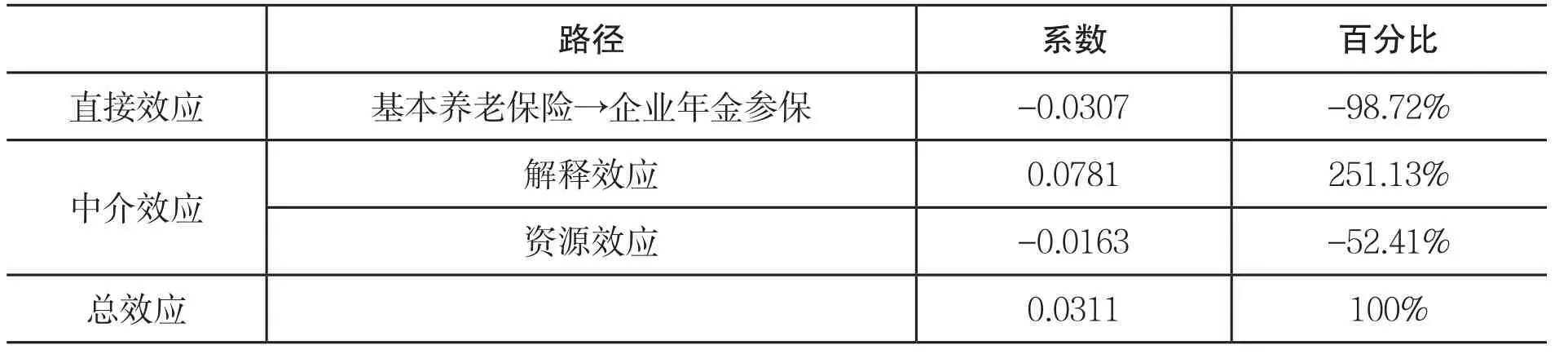

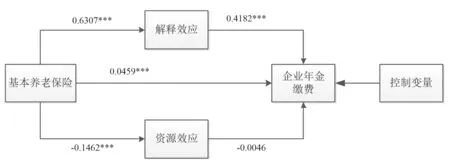

H1和H2预测基本养老保险实际缴费率通过解释效应、资源效应影响企业年金参保,两个假设均得到支持。图2汇报了SEM估计的路径系数,基本养老保险与解释效应和资源效应均显著相关(β=0.5996,p<0.01;β=-0.1559,p<0.01),两个中介变量与企业年金参保也都显著相关(β=0.1302,p<0.01;β=0.1022,p<0.01),基本养老保险与企业年金参保也直接相关(β=-0.0307,p<0.01)。表4汇报了中介效应bootstrapping检验的结果,95%的置信区间内不包含0,说明解释效应和资源效应均显著。以上结果表明,基本养老保险影响企业年金参保,一部分是直接影响,一部分则是通过解释效应和资源效应的间接影响,H1和H2均得到支持。

表5汇报了对总影响的分解。基本养老保险影响企业年金参保的总效应为正(0.0311),总体上基本养老保险并未挤出企业年金参保。影响路径有三条:(1)直接抑制参保(-0.0307),占总效应的-98.72%;(2)通过解释效应间接促进参保(0.0781),占总效应的251.13%;(3)通过资源效应间接抑制参保(-0.0163),占总效应的-52.41%.三条影响路径比较,间接效应大于直接效应,解释效应大于资源效应。

图2 基本养老保险影响企业年金参保的路径系数

表4 bootstrapping检验(参保)

表5 分解总影响(参保)

(三)企业年金缴费

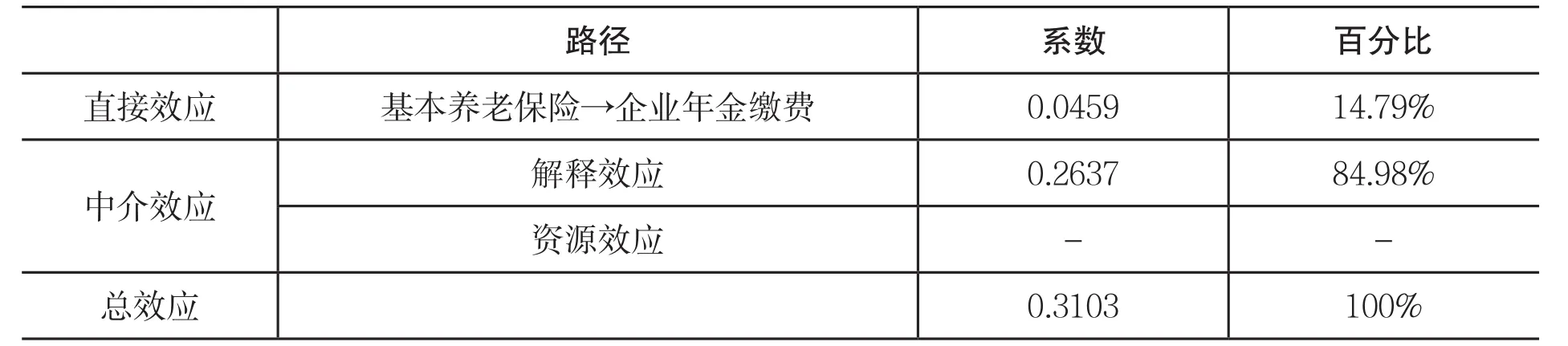

H1和H2分别预测基本养老保险实际缴费率通过资源效应、解释效应影响企业年金缴费,H1未得到支持,H2得到支持。图3汇报了SEM估计的路径系数,基本养老保险与解释效应和资源效应均显著相关(β=0.6307,p<0.01;β=-0.1462,p<0.01),两个中介变量仅有解释效应与企业年金缴费显著相关(β=0.4182,p<0.01),资源效应不显著(β=-0.0046,p>0.10),基本养老保险与企业年金缴费也直接正相关(β=0.0459,p<0.01)。表6汇报了中介效应bootstrapping检验的结果,解释效应和总中介效应都通过了显著性检验,95%的置信区间内不包含0,资源效应则没有通过检验。以上结果表明,基本养老保险影响企业年金缴费,一部分是直接影响,一部分则是通过解释效应的间接影响,H1未得到支持,H2得到支持。

表7汇报了对总影响的分解。基本养老保险影响企业年金缴费的总效应为正(0.3103),总体上基本养老保险并未挤出企业年金缴费。影响路径有两条:(1)直接促进缴费(0.0459),占总效应的14.79%;(2)通过解释效应间接促进缴费(0.2637),占总效应的84.98%。三条影响路径比较,间接效应大于直接效应,解释效应显著,资源效应不显著。

图3 基本养老保险影响企业年金缴费的路径系数

表6 bootstrapping检验(缴费)

表7 分解总影响(缴费)

(四)稳健性检验

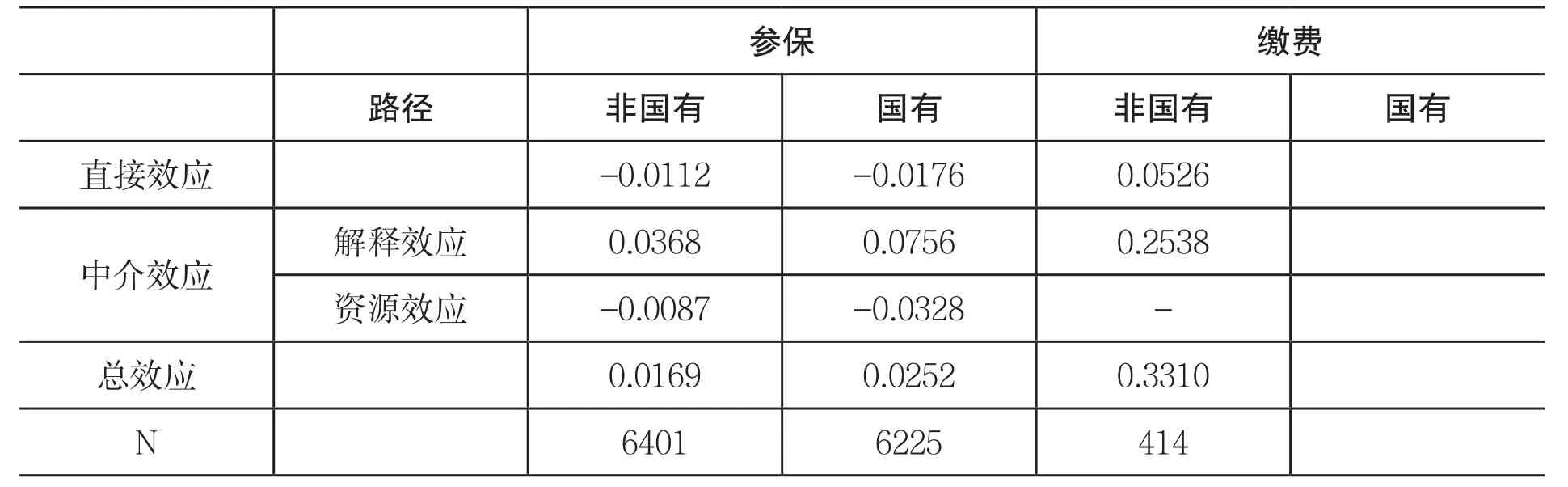

国有企业在参加企业年金的动机、限制和资源等三方面与非国有企业差异显著①郭磊、周岩、苏涛永:《所有制影响企业年金参保的实证研究》,《管理评论》2017年第4期。。(1)国有企业参加企业年金的动机更强。国有企业除了承担一般企业的经济责任外,还要承担更多的政治和社会责任。国有企业具有一定的行政级别,其管理者并不是完全意义的企业家或者职业经理人,他们像公务员一样追求晋升,因此,服从国家政策也具有更强的内在动机。而参加企业年金,补充企业职工基本养老金之不足,也是响应国家政策,为政府分忧(《企业年金办法》第2章第2条规定“国家鼓励企业建立企业年金”)。(2)国有企业参加企业年金限制更少。从委托代理结构看,由于所有者缺位,国有企业更容易形成内部人控制,掌握企业实际控制权的管理者和普通职工合谋,以企业年金的形式攫取企业剩余,而无视对所有者的不利影响。从预算软约束看,由于承担了额外的政策性负担,国有企业将亏损归咎于企业年金参保缴费,上级政府将无法追责。而非国有企业的委托代理链条较短,所有者拥有更完善的监督约束机制,代理人相对缺乏卸责的借口,因此,非国有企业更可能以股东利益最大化为目标,一切经营活动均要考虑成本收益,企业年金参保缴费限制更大。(3)国有企业拥有更多的资源参加企业年金。国有企业拥有更好的外部经营环境,往往更容易获得土地、资金等稀缺资源,并能进入非国有企业无法进入的垄断行业,经济效益更好,更有实力提供职工福利。由于国有企业和非国有企业参加企业年金的动机、限制和资源存在显著差异,分样本回归可检验结论的稳健性。

表8汇报了稳健性检验的结果。如表8所示,对于企业年金参保,无论国有企业子样本还是非国有企业子样本,基本养老保险的直接效应、解释效应、资源效应和总效应,其符号、显著性均与全样本结果一致(表5)。对于企业年金缴费,非国有企业子样本结果与全样本结果一致(表7),资源效应同样不显著,国有企业子样本由于数据非凹性SEM没有得到估计结果。总体来看,结果稳健。

表8 稳健性检验

五、政策含义

(一)基本养老保险政策

1.审慎调整缴费率

本文发现基本养老保险剥夺了企业的经济资源,抑制企业年金参保,因此,应该降低基本养老保险缴费率以促进企业年金发展。但是,当基本养老保险缴费率降低,基本养老保险基金减少是确定的;而企业年金参保增加是依概率发生的,而且,本文还发现资源效应对企业年金缴费并无显著影响,这意味着企业年金基金增加可能很有限。综合考虑基本养老保险和企业年金,后者的增加可能无法弥足前者的减少,总养老基金不增反减。显然,这样的结果与多层次养老保险制度提高养老储蓄总量的目标相悖。再者,本文发现基本养老保险改善对企业年金的认知,促进企业年金参保和缴费,而且这种效应超过资源效应。如果降低基本养老保险缴费率,这种解释效应也会降低,再加上资源效应也不确定,基本养老保险对企业年金的总效应也很难判断。因此,应审慎考虑降低基本养老保险缴费率的政策。

2.明确基本养老保险定位

本文发现基本养老保险可以改善对企业年金的认知,促进企业年金参保和缴费,而且这种效应超过了基本养老保险对企业年金的不利影响。因此,政策优化应考虑突出基本养老保险和企业年金差异,充分利用其解释效应。在政策设计中,可以突出基本养老保险的公共性和基础性,淡化其员工福利的性质,强化类税收性质。例如个人账户,具有一定的积累性和福利性,可以考虑维持、缩减直至取消①郑功成:《养老保险改革顶层设计的关键问题》,财新网:http://china.caixin.com/2017-04-17/101079174.html,2017年4月17日。;缴费基数,与劳动收入偏差过大,认定过于复杂,再加上下限和上限的规定,导致政策缴费率与实际缴费率脱节,高收入人群的实际缴费率反而较低,可以考虑简化和统一②参见吴敬琏等:《中国经济体制改革新阶段的若干问题》,中国经济出版社,2014年。。在政策执行中,尽量缩小与政策目标的偏差,确保有效实现政策设计的意图。一方面加强对企业的监管,对违反《社会保险法》的行为予以惩罚;另一方面还要规范执行机构的自由裁量权,规避执行力度波动给企业带来的不良影响③栗燕杰:《社会保险费欠费的治理研究》,《中国工人》2015年第11期。。

(二)企业年金政策

1.降低企业年金成本

本文发现外部因素占用了企业的经济资源,抑制企业年金参保,因此,可以设法降低企业年金自身对企业资源的占用,以推动企业年金发展。除了涉及企业所得税④朱铭来、于新亮、程远:《企业年金决策影响因素研究——基于上市公司避税动机的实证分析》,《保险研究》2015年第1期。、企业年金基金营运费用等措施之外,本文建议未来建立职工导向的企业年金制度,从根本上克服企业资源对企业年金的制约。《企业年金办法》第2章第7条规定,“建立企业年金,企业应当与职工一方通过集体协商确定,并制定企业年金方案。企业年金方案应当提交职工代表大会或者全体职工讨论通过”。但是,实践中是企业而非职工主导企业年金决策。如果职工愿意参加企业年金而企业不愿意参加,即便职工不要求企业缴费,企业年金也无法建立。如果企业愿意参加企业年金,由于企业为职工缴费提供配款,甚至有企业只要求职工象征性的缴费1元,其余部分都由企业来承担,因此,理性的职工也会选择参加企业年金①郭磊、周岩、苏涛永:《所有制影响企业年金参保的实证研究》,《管理评论》2017年第4期。。在这种制度安排下,企业因为成本而不愿建立企业年金,职工虽然愿意增加养老储蓄却无法以企业年金的形式实现。而职工导向的企业年金制度可以释放广大职工的积极性,其主要内容包括:以法人受托人为主体发起面向职工个人的企业年金计划(类似于集合年金计划);职工无须企业同意自愿参加,享受个税优惠;企业自愿选择是否配款、配款水平,享受企业所得税优惠;企业也可以自主发起企业年金计划,即现在的模式。这样一来,职工的企业年金参保决策不受企业的限制,选择范围扩大:可以参加,也可以不参加;可以参加任一法人受托人发起的企业年金计划,也可以参加雇主发起的企业年金计划;可以自主决定缴费水平②郭磊、苏涛永:《人力资源、税收、所有制与企业年金参保——基于家庭金融微观数据的实证研究》,《公共管理学报》2015年第1期。。职工导向的企业年金制度,职工主导相关决策,企业的成本约束将不再是关键影响因素。

2.明确企业年金定位

本文发现外部因素改善了对企业年金的认知,促进企业年金参保和缴费,因此,政策优化应考虑突出企业年金自身特色,吸引更多企业和职工参加。从吸引企业的角度看,政策设计要突出员工福利的性质,增加企业在企业年金方案设计中的自主权,例如放宽对缴费基数、缴费率、配比和领取等方面的限制。人社部和财政部2017年12月18日发布的《企业年金办法》和2004年发布的《企业年金试行办法》相比,允许企业差异化分配企业缴费,计入职工个人账户的最高额可达到平均额的5倍(第4章第18条),也允许企业根据职工工作年限决定企业年金权益归属比例(第4章第19条),已经体现了这一点;政策执行要落实企业的自主权,避免政府过多干扰,让企业切实感受到自主决策员工福利。从吸引职工的角度看,政策设计要突出私人养老储蓄的性质,增加职工的决策权,例如前文建议的职工导向的企业年金制度;政策执行则要简化程序,让职工清晰地预见自身权益,在参保、缴费、领取等各环节感受到便利。

六、结论

本文以2008—2015年A股上市公司为样本,实证检验基本养老保险对企业年金的影响。研究发现,基本养老保险影响企业年金存在三种机制:(1)直接影响;(2)通过解释效应间接影响,即基本养老保险的政策设计和政策执行改善了企业对企业年金的认知,有利于企业年金发展;(3)通过资源效应间接影响,即基本养老保险增加了企业成本,不利于企业年金发展。将企业年金决策划分为参保和缴费两个阶段,这三种机制存在阶段性差异:(1)直接影响在两个阶段作用相反;(2)解释效应在两个阶段均显著;(3)资源效应仅在参保阶段显著。实证结果表明,总体上基本养老保险并未挤出企业年金。在参保阶段,直接效应为负,解释效应为正,资源效应为负,总效应为正;在缴费阶段,直接效应为正,解释效应为正,资源效应不显著,总效应也为正;二者加总,基本养老保险影响企业年金的总效应为正。分国有企业和非国有企业子样本检验,显示结果稳健。基于此,本文建议审慎考虑降低基本养老保险缴费率,建立职工导向的企业年金制度,突出基本养老保险和企业年金的差异和特点。

本文的主要贡献有二。其一,实证检验了基本养老保险对企业年金的影响。虽然学术界普遍认为基本养老保险负担过重是制约企业年金发展的主要因素,但缺乏实证检验。本文的实证工作首先引入政策反馈理论,由此构建基本养老保险影响企业年金的三种机制:直接影响、解释效应和资源效应,深化了对基本养老保险和企业年金关系的理解。本文考虑了基本养老保险实际缴费率与政策缴费率的偏差,解释变量使用企业实际缴费率,避免使用政策缴费率而高估基本养老保险的作用。本文将企业年金决策划分为参保和缴费两个阶段,借此观察影响机制在不同阶段的差异,有助于理解基本养老保险影响企业年金的复杂性。本文采用通径分析方法,可以量化评价基本养老保险影响企业年金的直接效应、间接效应和总效应。其二,拓展了政策反馈理论的应用。政策反馈理论主要应用于政策对公民政治参与的影响研究,本文利用政策反馈理论分析基本养老保险对企业年金的影响,既拓展了理论应用的政策领域,又将该理论拓展至政策对政策的影响研究,有助于政策反馈理论的发展。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

河北金融年鉴(2021年0期)2021-08-25

今日农业(2020年19期)2020-12-14

河北金融年鉴(2020年0期)2020-01-16

中学物理·高中(2016年12期)2017-04-22

人间(2015年21期)2015-03-11

当代工人(2014年23期)2015-01-19

财会通讯(2014年6期)2014-12-04

共产党员(辽宁)(2012年21期)2012-09-20