浅析企业环保意识激励的必要性及相关建议

2018-03-05 08:43:41韩绘锦

西部皮革 2018年2期

韩绘锦

(潍坊中学,山东 潍坊 261000)

1 引言

随着经济高速发展,城市现代化不断加深,城市人口不断膨胀,环境压力日益凸显,使得高能耗、高污染问题日益严重,对自然环境造成严重的破坏。而环境意识作为一种社会意识,与环境问题息息相关,环境意识的高低正成为衡量一个国家及地区文明程度的重要标志之一,针对我国环境意识整体水平不高等问题,我们应该采取积极的激励措施以提升环保意识。

同时,世界发达国家的经济发展始终伴随着强烈的“环境意识”,各国企业也将环境问题放到重要的战略地位,也成为跨国企业竞争力的重要组成部分。在这种背景下,进一步扩大开放,加强国际交流与合作,并在国际竞争中立于不败之地,就需要尽快加强企业及整个社会的环境意识,建立与完善环境会计核算体系,以达到经济发展与生态效益、社会效益的和谐统一。

我国现有的环保激励政策主要以环保法规为主,通过强制性及外部性的规范约束。这种激励机制在控制企业对环境的影响上起到了重要的作用。但是,如何将外部力量转化为内部力量,调动企业的自觉性,促使企业外部环境成本内部化,加强技术创新,扩大恰当的环保投资等方面却无能为力。基于此,需要政府等实施积极有力的激励措施,加强企业的环保意识,不断降低污染物的排放,促使外在压力真正内部化,实现企业的主动化、自主化、环保化。此种激励措施的探讨是本文重点研究的内容之一。

2 对环境意识实施积极激励的必要性

2.1 基于心理学层面的理论分析

美国心理学家赫兹伯格提出两种不同类型的激励因素。一类是激励因素,会产生内部效应,可以给员工以很大程度的激励并能促使产生工作满意感,有助于充分调动员工的积极性。另一类是保健因素,指和工作环境或条件等相关且往往产生于企业外部的因素,如公司政策、管理质量等,若处理不当,则会导致员工不满,甚至严重挫伤其积极性;反之,满足这些需要则只能防止员工产生不满情绪,而并不会产生正面的激励作用。

通常情况下,在多数企业意识中,环境保护工作并不作为经济性目的,多认为是以社会与环境效益为目的,具有社会福利性质的保健因素,因而不能产生激励作用。此外,在企业中,环境保护往往被认为是污染治理工作,作为一个事后处理的静态工作,往往不被人感知,在以利润最大化为中心的企业中,企业往往认为环保工作的成败一般对整体的影响甚微,有时甚至未达到目标而完全放弃环境保护。在物质利益横行的社会中,企业、个人的选择往往依赖于个体自身的利害关系,最终导致企业环保工作一直难以主动地执行,往往处于被动的状态。要将以获得最大经济效益为主的目标转变成赢得最大环境与经济效益为主的企业目标,形成环保工作作为企业生产所必需,将保健转化为真正的激励,从而调动企业及其上下员工的环保积极性,行之有效的激励措施是不可或缺的,而非仅仅是外部的压力与保健性激励。因此,积极的激励政策实施及企业自身环保意识建立的必要性是不言而喻的。

2.2 基于经济理论的政企静态博弈分析

(1)稀缺性假设。资源的无限开采利用忽略了资源的有限性特质,作为资源消耗大国,中央政府从社会效益和可持续发展的经济效益出发,制定了以全局利益为导向的低碳政策。

(2)理性人与风险规避性假设。亚当·斯密(Adam·Smith)认为,每个人都是追求自己利益最大化的个人,这也是是驱动人类经济活动的根本动力。与此同时,还希望成本费用的最小化。

(3)信息不对称假设。政府很难获得企业的私人信息,因而在博弈中,企业拥有信息优势,政府只能根据企业传递的环保记录、经营状况等信息判断企业环保达标状况,做出是否补贴等的决定,并在博弈中修正原先的判断。

(4)静态博弈假设,企业根据自身情况首先采取行动以及政府是否采取行动具有不确定性与不可知性。

(5)博弈策略:政府(A)只有两种选择:实施补贴与不实施补贴;企业(B)也只有两种方式:采取积极环保策略与不采取积极环保策略。

(6)政府具有环保意识。政府是人民利益的代表者,作为人民的服务者。

2.2.2 企业具有完备环保意识情况下,政企博弈模型

(1)博弈成本分析

这里的“牺牲”是指在身份伦理的原因下抑制对芳子的欲望。而且,时雄从原来开始就没有把她的弟子当作自己的恋人的想法,这不仅是“爱的女孩子的幸福的牺牲”,甚至连“牺牲”也不被称为“牺牲”。

在企业具有完备环保意识情况下,本文所考虑的博弈成本主要包括:政府采取积极激励政策的成本,我们不妨用两单位来表示。企业保护环境所消耗的成本,我们也用两单位表示。保护环境所带来的社会效益,用四单位表示。企业通过环境保护所获得的潜在利益,我们用三单位表示。①

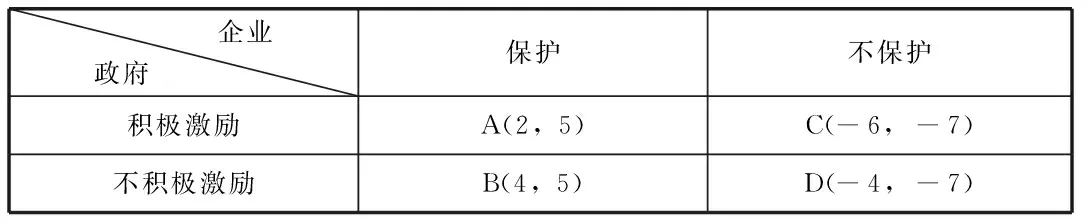

(2)下表列出在静态下政企博弈的支付矩阵:

表1

在此种情况下,政企博弈状况有四种情形:①政府采取积极的激励政策并且企业会主动保护环境,此时,收益集为A(2,5);②政府不采取积极的激励政策而企业也会努力的保护环境,获得双赢,收益集为B(4,5);③政府采取积极的激励政策而企业却不会努力的保护环境,此时,政府需忍受损失,而社会利益会受到严重破坏,收益集为C(-6,-7);④政府不采取积极的激励政策同时企业也不会努力的保护环境,此时,社会利益便会遭受更为严重的破坏,收益集为D(-4,-7)。

(3)用划线法求解博弈均衡

如上表所示,博弈均衡点为B,同时,最大收益集也为B。具体而言,若政府采取积极激励的措施,则企业最有利的是选择保护;反之,若政府不采取积极激励措施,则企业也仍然会选择保护,在企业具有很高的环境保护意识前提下,不管政府是否采取积极激励的措施,保护给企业及社会人类带来的长远利益都是最优状态。同时,我们分析在假设企业的行为已经选择的情况下政府的行为选择,我们发现,无论企业怎样选择,政府都是不采取积极激励的措施,因为在企业具有较高的环境意识的情况下,政府采取任何激励措施都会有损于帕累托最优。基于以上情景下,博弈均衡点与最优状态同处于B,在企业具有完全环保意识的前提下,达到最大环境与经济效益,实现和谐社会。

2.2.3 企业不具有完备环保意识情况下,政企博弈模型

(1)博弈成本

在企业缺乏环保意识的情况下,博弈成本也会发生相应的变化,具体如下:政府采取积极激励政策的成本与企业保护环境所消耗的成本,可以用货币量化,故保持不变,用两单位表示。保护环境所带来的社会效益,就政府而言,用四单位表示;就企业而言,社会效益毫无价值,用零单位表示。企业并不会通过环保带来长远利益,故用零单位表示。

(2)下表列出在静态下政企博弈的支付矩阵:

表2

据上表,政企博弈状况同样产生四种情形:①政府采取积极的激励政策并且企业会主动保护环境,此时,收益集为A(2,-2);②政府不采取积极的激励政策若企业努力保护环境,获得双赢,收益集为B(4,-2);③政府采取积极的激励政策而企业却不会努力的保护环境,此时,政府需忍受损失,而社会利益会受到严重破坏,收益集为C(-6,0);④政府不采取积极的激励政策同时企业也不会努力的保护环境,此时,社会利益便会遭受更为严重的破坏,收益集为D(-4,0)。

(3)用划线法求解博弈均衡

如上表所示,无论政府是否采取积极激励措施,企业最有利的选择都是不保护;在企业看来,保护对企业及社会人类带来的长远利益都是毫无意义的,或者说成本是高于收益的,是不划算的。同时,假设企业的行为已定的情况下政府的行为选择,我们发现,无论企业怎样选择,政府都不会采取积极激励的措施,原因在于企业具有较低的环境意识,政府无论采取何种激励措施都会无所作为,毫无疑问,此种情景下,D情形是均衡的状态,但是,我们也同时发现这并不是最优状态,A与B情形都优于D。这也就是我们所处的现状,在企业不具有完备环保意识的前提下,最终导致社会效益的严重受损及我国企业国际竞争力的严重受挫。因此,采取怎样的激励措施促发企业主动的环保意识是我们讨论的重点。

3 环境意识激励的相关建议

3.1 知识与经验——企业内部知识意识层面建设

企业环境意识即企业对环保知识、所持环保态度、采取环保行为的总和,体现了一个企业的环境价值观、环境责任感、环保的参与度。故建议如下措施:

首先,加强社会的基础性教育,应将环境意识的教育纳入九年义务教育及大学生教学中,并作为学生素质教育及升学考试评分的重要内容,在中小学教育中可以将环境意识笔试与参与的环保实践活动相结合作为评价标准,而在大学教育中应将其作为评优、考评、就业的重要指标,为进入企业、形成良好的企业环境意识打好基础。

第二,加强激励惩罚措施,据调查研究,绝大多数企业都具有一定的环保知识,但是环保态度及环保行为方面比较欠缺,往往因为高昂的环保费用而不愿意采取积极的环境保护行动,因此应当建立以激励为主,以惩罚为辅的两者并进的激励性措施,例如通过开展“企业环境日”、“优秀环境企业”等活动激励企业加强环保,同时,对于无节制性排污的企业加大惩罚力度,从而促使企业重新衡量自身的利益,将企业自身的物质利益转化为社会利益。

第三,加大宣传力度,应当注意及时、准确、全面的对国家及全球的环境问题进行广播,加大公众及企业的危机感意识,从而有利于公众环境监督及自觉意识的提高,有助于企业切实的执行环保措施。在此基础上,真正的激发起企业的环境意识及环境责任,将环保问题作为企业经营利益的重要组成部分,切实促进社会环保事业的发展。

3.2 政府层面——企业外部基础性作用

加强政府对于实施环境会计企业的政策性支持。我国环保呈现明显的政府导向型,公众环保意识也主要是政府依赖型。主要措施为加强部门设置,整合司法、金融、工商、财政、税务、环保、质检等部门,形成相互联系的统一体,其主要职责包括:

首先,环保政策体系完善。研究相关企业环保政策;帮助企业发展环境事业,特别是完善环境会计相关计划,以及相关的人员培训、监督检查等措施;针对环保创新型企业及具有环保意识企业,制定相关的税收优惠政策,包括层次性征税、降低税率、减免税收、返还税收以及延长税收宽限期等政策;完善相关法规,特别是制定相关环境保护标准法规及评价体系、环境会计体系相关准则、环境执行与监督法规、企业环境融资服务体系等,以健全企业环境。

第二,企业环保纳入信用体系。依法披露企业环保真实信息,实现企业环保信息管理监督的有效性,并作为企业信用体系的重要组成部分;

第三,明确公众环保法律权益。保护并准确定位公民及企业的环境权,明确其具体内容,使公民更好的发挥环境监督作用,当自身的环境权利受到侵犯时,有效的通过法律程序加强自身保护;企业能够正视自身的环境责任,这不仅可以提高整个社会的环境意识,同时,也是实现公众积极参与的法律保障。

3.3 融资体系方面——外部层面

在环保纳入企业信用基础上,通过与银行、担保等相关金融部门的合作,提高企业信用透明度,为环保创新型企业及具有环保意识企业提供优惠贷款政策,提升银行对环保企业的服务质量;再者,尽快制定企业信用担保的相关融资政策,建立较为完善的担保体系,形成“银行供贷,政府保担,企业诚信”的良好机制,激励环保创新型企业的良好发展。同时,辅之以建立担保风险分散及预防机制,通过建立创新基金及担保基金,对担保、贷款风险加以再担保并进一步分散风险,通过市场运作实现企业环保与创新

注释:

① 成本单位的分配是通过定性分析获得,主要以成本、效益等的影响权重为基准确定。

[1] 申秀英,刘沛林.层次分析法的城市公众环境意识提升对策研究[J].求索,2006,07:51-54.

[2] 张敏.浅论企业环境保护行为的激励[J].环境保护,1991,05:9-11+19.

[3] 景春梅,陈研.加大对小微企业的金融支持[J].中国金融,2013,01:23-24.

[4] 马章良.国际小微企业金融服务的经验及其有益启示[J].时代金融,2013,03:258-260.

猜你喜欢

品牌研究(2022年23期)2022-08-24 03:39:26

社会科学战线(2022年3期)2022-06-15 02:43:40

品牌研究(2021年35期)2022-01-18 08:44:14

今日农业(2021年9期)2021-11-26 07:41:24

中学生数理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

猪业科学(2018年4期)2018-05-19 02:04:38

风流一代·经典文摘(2018年4期)2018-04-19 16:18:40

人大建设(2018年2期)2018-04-18 12:16:53

奥秘(2017年11期)2017-07-05 02:13:08

学苑创造·A版(2017年5期)2017-05-09 23:38:16