刍议新医院财务制度下的公立医院成本核算管理

2018-03-04 11:29范成

中国经贸 2018年2期

范成

【摘 要】在医院的经营环节中,其中一项重要的内容就是成本核算管理,对成本进行控制和管理是其经营活动的方法之一。同一般的事业单位来说,医院是不一样的,医院需要通过成本核算管理的方法来加强自身资金的使用效率。但是,由于在事业单位的会计体制下,在权责发生制的执行上面医院的工作还是不到位的。这样的结果就是在很多时候医院的成本核算工作难以有效满足精细化的要求。在市场经济的激烈竞争中,医院不仅仅需要提升自身的服务质量,还需要在满足日常经营活动的基础上面降低成本。因此,医院需要进行成本核算管理,尤其是在新财务制度下的公立医院。

【关键词】财务制度;公立医院;成本核算管理;对策

一、成本管理概述

1.成本管理概念

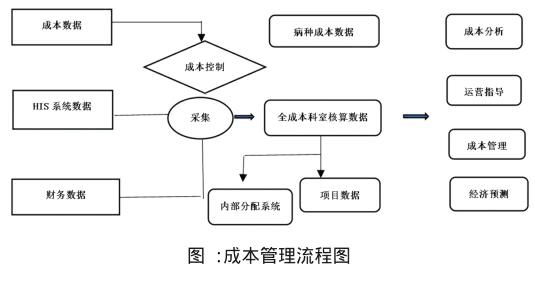

医院的成本管理就是在经营活动中,通过对成本进行计算和分析,制定出成本的控制措施,在不损其服务质量的前提下有效降低运营成本。因此,成本管理的主要目的就是对医院的成本状况进行全方位、真实以及实时的反映,强化医院中工作人员的成本意识,提升医院的运营能力和竞争力。基土流程图如下图所示。

2.成本控制与管理的重要意义

(1)成本控制是成本管理的重要手段

成本管理的主要内容有:成本预算、决策、实施、把控、计算以及分析等。在这些内容中,成本的预算、决策以及实施为整个的成本控制工作带来了相关的依据。成本控制的主要目的就是有效实现成本管理的目标,在现代化的成本管理中,成本的控制是需要从成本发生那一刻就需要进行控制的过程。

(2)成本控制是推动改善医院经营管理的动力

对于公立医院来说,其经营活动以及管理能力都是和医院的成本水平有着直接的联系。进行成本控制,就需要在医院建立健全科学合理的成本核算以及控制体系,例如企业一般都会有材料消耗定额、工时定额以及费用定额等等规定,公立医院在经营环节中可以借鉴这些企业的做法,来建立符合自身发展需要的成本核算和控制体系,同时加强各个环节中的管理工作。醫院在进行成本控制中,实行经济责任制是其控制活动的重要保证。经济责任制需要把成本控制的相关指标分配到医院的各个部门以及各个岗位上面,要求各个部门充分发挥能动性,在成本控制上面进行创新,推广节约意识,有效降低医院的整体经营成本。

二、新医院财务制度下成本管理及核算的突破

1.明确医院成本管理要求,规范医院成本核算内容

在新的医院财务制度下,对于成本管理和核算给出了明确的定义、目的以及相应的要求。同时,还对成本核算的对象进行了明确的划分。在新财务制度下,要求医院在核算不同对象的时候应该采取相应的核算方法,主要就是成本的归集和分配,这些在以往的财务制度中并没有给予明确的规定。因此,新财务制度对于成本核算和管理的重视度进一步加深,在成本核算的对象以及管理方法上面都结合时代的发展需要进行了革新。

2.划定不应计入成本核算的业务,真实反映医院成本管理水平

在以往的财务制度中,在成本费用的划分上面,一般只是简单的分为直接费用以及间接费用,在成本核算中也只是对医疗成本和药品成本进行简单的核算,这些简单化的划分和核算给成本管理工作带来了较多的难题,不能够对于医院的真实经营水平进行充分的反映。在新的医院财务制度中,首先对于以往的核算对象进行了明确的划分;其次对于一些费用明确规定不再计入到成本的核算内容中,对于医院的业务类型进行了详细的规范,加强了医院在今后成本核算中的管理以及控制。

3.顺应新医改的要求,革新成本定额管理制度、费用审核制度

在新的医院财务制度中,对于建立健全成本管理体系的观点充分进行了表达,要求医院在不影响自身经营活动以及服务质量的前提下,结合科学合理的管理方法和措施,制定相应的成本定额,按照事前制定的成本额度、成本实施方案以及成本的费用花费等,对医院在经营活动中出现的成本进行有效的控制。同时,医院还需要制定出符合自身发展需要的成本管理以及审核体系,结合科学的措施来对一些错误以及没有必要的措施及时进行纠正,控制整体的成本支出。公立医院还应该保持其公益服务性质的要求,顺林新财务的改革需要,为广大群众提供优质低成本的服务。

三、新财务制度下公立医院的成本核算管理措施分析

1.健全组织机构,建立全成本管理核算体系

结合新医院财务制度的相关规定,把全方位成本管理理论作为基础,掌握医院各个科室之间的业务联系,按照各个部门的职责来确定相应的成本管理方案,明确各个部门的职责,做到成本细分化,有效实现成本的降低。

2.实行全方位的成本控制方案

依据成本全方位的控制方案,公立医院应该注重一下几个方面的控制:首先是全员控制;其次是全过程的控制;最后是全方位的控制。在这个环节中,应该对每个科室以及职员的成本控制进行充分的调动,形成重视成本,关注成本以及创新成本控制的良好氛围。同时,还可以建立相关的成本否决制度,对于成本做到人人参与和把控。

对于公立医院中能够直接计算到科室中的成本进行直接计算,形成各个科室的直接成本,对于那些不能够直接进行计算的,应该按照成本核算的方案对其进行合理的分类、分布进行转结以及分摊。

首先是进行成本的分摊工作,进行一级划分分摊,把行政和后勤类的成本向其他三类进行分摊;其次是临床服务类以及医疗技术类的转向二级划分分摊;最后把最新形成的医疗技术类的成本转向临床服务类进行三级划分。在这样的基础上面,对全院以及各个科室的成本、收益、经营、和预算进行规划和分析,建立其符合自身发展需要的现代化成本核算管理体系。

3.参照企业管理会计,建立医疗活动标准成本系统,加强成本控制

(1)标准成本控制系统

对于标准成本控制系统来说,主要的内容就是对成本进行制定、标准成本的差异进行计算和分析,以及其账本的相关处理。建立健全标准化的成本系统是进行全面成本核算的基础,结合不同的医疗活动来制定相应的服务流程,进而制定出相应的服务规范,最后的结果就是通过成本控制系统来做出每个医疗服务的正确的=标准成本。同时,还需要注意的就是对于不同标准下的服务流程的医疗活动,还应该采取单独的管理模式。

(2)标准成本差异的分析

成本差异主要是指在一定的时间内,医院在一定数量上面的医疗服务所花费的实际成本数额金额标准成本数额之间的差值。对于成本差异的分析,一般是采取定量和定性这两种分析方法。定量分析主要就是对于价格的差异以及数量的差异进行相应的计算分析,对于定性分析来说,可以和定量分析相结合,共同发挥其价值。

四、结束语

在新医院财务制度下,公立医院应该在充分解读财务制度的基础上,不断对自身的成本核算以及管理能力进行加强,发挥自身的优势,进一步提升服务质量。医院进行财务的主要目的就是结合多种方法,对医院的成本对象进行细致化的划分,提高医院的运行效率,优化其资源配置,进一步增强竞争力,从而全面改善医院的管理现状,充分提升其社会效益以及经济效益,发挥两者的有效协调,从而使得公立医院的服务水平在新时代的基础上面能够充分满足社会大众的需要。

参考文献:

[1]. 江欣禅;徐伟;吴玉霞;李孟林.城市公立医院医药价格综合改革的影响分析[J].卫生经济研究,2017.

[2]. 江景华1;尹龙祥2;吴筱2.从财务收支分析看县级公立医院综合改革[J].卫生经济研究.

[3]. 郑明端.公益性视角下公立医院绩效考评指标体系浅析[J].财务与会计.2017(12).

[4]. 张丽明.浅析公立医院管理模式的改变[J].财经界.2017(09).

[5]. 吉玲玲.基层公立医院服务营销模式探讨——以如东县中医院为例[J].中国管理信息化.2017(18).endprint

猜你喜欢

教育家(2022年18期)2022-05-13

华东理工大学学报(社会科学版)(2022年1期)2022-04-14

时代人物(2020年5期)2020-07-28

少儿科学周刊·少年版(2018年12期)2018-01-26

商情(2012年48期)2017-11-08

人事天地(2017年6期)2017-06-12

中国集体经济(2016年34期)2017-01-05

经营者(2016年19期)2016-12-23

科学与财富(2016年15期)2016-11-24

股市动态分析(2015年31期)2015-09-10