基本养老保险中央调剂金的测算及其潜在影响*

2018-02-27 02:58魏升民马光荣

税收经济研究 2018年6期

◆魏升民 ◆向 景 ◆马光荣

内容提要:2018年7月起,国务院开始建立养老保险基金中央调剂制度。文章模拟静态测算了各省份上解中央调剂金和中央拨付各省份调剂金的数额,分析了中央调剂制度对各省份社保基金运行的潜在影响。测算结果显示,中央调剂金净调出数额主要集中在广东、北京、福建、江苏等省份,净调入数额主要集中在辽宁、吉林、黑龙江、四川、湖北、湖南等老工业基地较为集中、人口明显外流的省份。中央调剂制度建立后,内陆省份公共财政对养老保险的补助压力减小,间接上有利于促进地区间公共服务均等化,最终促进地区间均衡发展。

一、引言

2013年以来,社保领域改革特别是养老保险改革提速明显。党的十八大报告提出,“实现基础养老金全国统筹,建立兼顾各类人员的社会保障待遇确定机制和正常调整机制”。党的十九大报告再次强调“尽快实现养老保险全国统筹”。2018年7月起,国务院开始建立养老保险基金中央调剂制度,在现行企业职工基本养老保险省级统筹基础上,建立中央调剂基金,对各省份养老保险基金进行适度调剂。事实上,中央调剂制度仍属于过渡性方案,并没有根本触及现有养老保险基金的筹资渠道变革。从国内相关研究看,有学者分析了中央调剂金制度可能产生的影响,包括进一步分摊各省养老风险、减少社会劳动供给总量、加剧地方政府竞争博弈等(陈昱阳,2017);有学者基于中央与地方关系,分别运用委托——代理模型和央地政府博弈模型,详细研究了中央调剂制度中的激励相容问题(白彦锋、王秀园,2018;邓悦、汪佳龙,2018);有学者深入调研广东、浙江等代表性省份基本养老保险的现实状况,发现养老保险的可持续性、公平性、附带条件调剂等问题亟待解决(傅志华、赵福昌等,2017;杨良初等,2018);也有学者基于Padis-int软件对2017—2050年的城镇人口进行测算,通过对基础养老金全国统筹之后的收支总额和当期财政收入的预测,衡量了我国在全国统筹背景下城镇职工基础养老金的财政负担(邓大松、余思琦、刘桐,2018)。在已有成果的基础上,本文以最新出台的《国务院关于建立企业职工基本养老保险基金中央调剂制度的通知》(国发〔2018〕18号,以下简称“18号文”)为依据,利用《中国统计年鉴(2017)》数据,模拟静态测算了各省上解中央调剂金和中央拨付各省调剂金的数额,重点分析了中央调剂制度对各省社保基金运行的潜在影响。

二、调剂数额变化及其影响分析

(一)测算公式及方法

根据18号文规定:

某省份上解额=(某省份职工平均工资×90%)×某省份在职应参保人数×上解比例,其中,“某省份职工平均工资”是指统计部门提供的城镇非私营单位和私营单位就业人员加权平均工资,利用《中国统计年鉴(2017)》中各省份城镇非私营单位就业人数和平均工资、城镇私营企业和个体的就业人数和平均工资计算所得;“某省份在职应参保人数”是根据《中国统计年鉴(2017)》中的各省份养老保险在职参保人数和城镇企业就业人数计算得到,其中,城镇企业就业人数是城镇单位就业人数、城镇私营企业和个体就业人数之和。

某省份拨付额=核定的某省份离退休人数×全国人均拨付额,其中,全国人均拨付额=筹集的中央调剂基金/核定的全国离退休人数,从《中国统计年鉴(2017)》中计算得到各省份养老保险参保人员中的退休人数。中央调剂基金实行以收定支,当年筹集的资金全部拨付地方。

(二)模拟静态测算结果

根据18号文测算公式,按现行3%上解比例,利用《中国统计年鉴(2017)》数据,静态模拟测算结果显示:

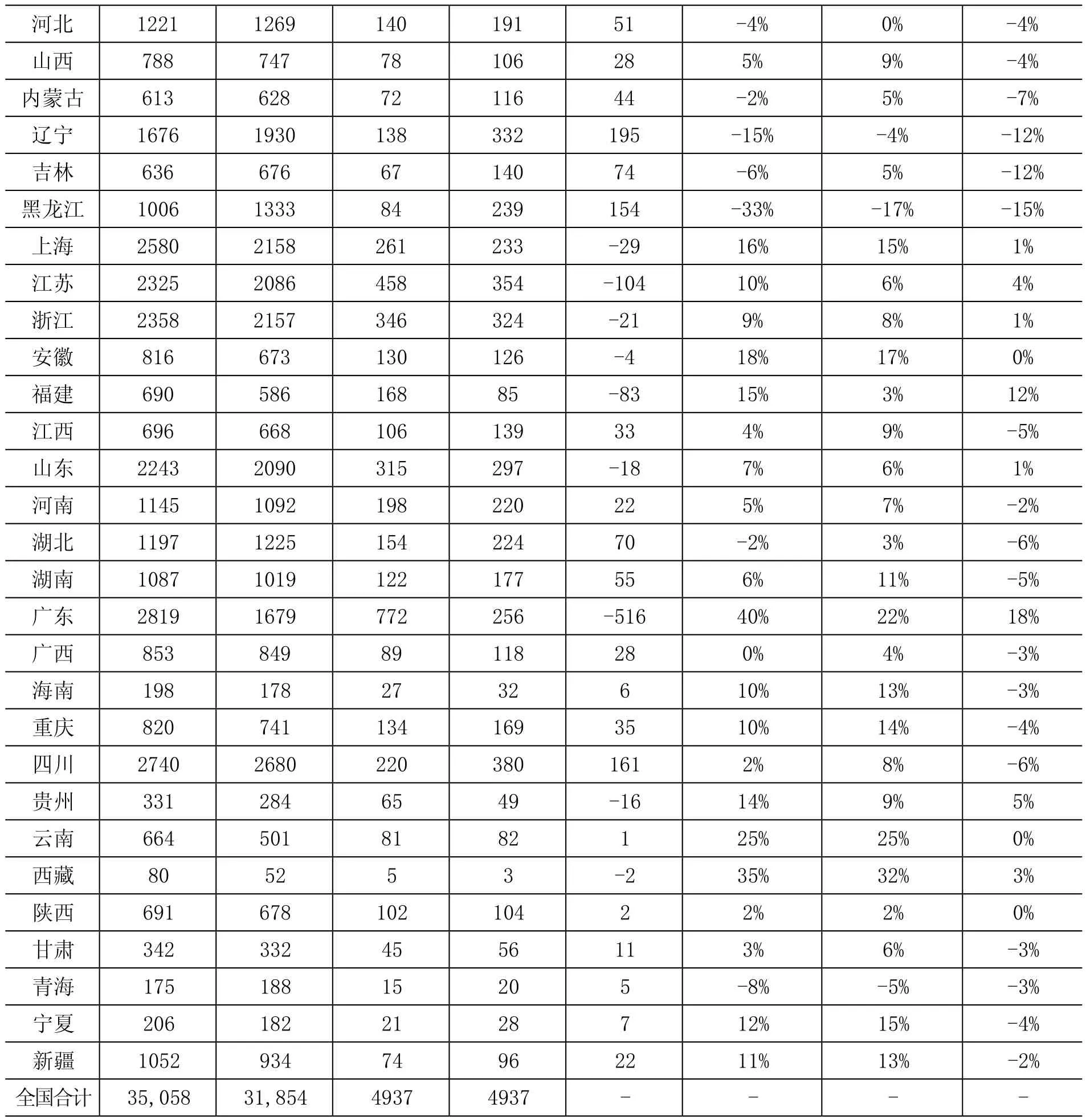

从上解额看,2016年全国各省份共上解中央调剂金4937亿元,占同期全国养老保险基金总收入的14%,占全国养老保险总缴费收入的18%。其中,广东上解中央调剂金772亿元,居各省份首位,约占中央调剂金总额的1/6,占广东当年度养老保险基金收入的27%。上解额较多的还包括江苏(458亿元)、北京(357亿元)、浙江(346亿元)、山东(315亿元)、上海(261亿元)等省份。一个省份上解额的大小主要取决于企业职工人数和社会平均工资,上解额较高的省份,企业职工人数较多、平均工资较高。

从拨付额看,中央调剂基金实行以收定支,当年筹集的资金全部拨付地方。各省份的拨付额主要取决于退休职工人数,其中,四川、江苏、辽宁、浙江和山东是拨付额排名前五位省份,分别为380亿元、354亿元、332亿元、324亿元、297亿元,上述省份收到的拨付额约占全国拨付总额的34%。广东尽管上解额最多,但由于退休职工人数相对较少,收到拨付额仅256亿元,位居全国第六位。

从净调出额和净调入额看,净调出数额主要集中在广东、北京、江苏、福建四省份,分别净调出516亿元、223亿元、104亿元、83亿元;净调入数额主要集中在辽宁(195亿元)、四川(161亿元)、黑龙江(154亿元)、吉林(74亿元)、湖北(70亿元)五省份。净调出还是净调入,取决于在职职工人数与退休职工人数的相对多少,如果在职职工人数大大超过退休职工人数,净调出数额大,反之,则净调入数额大。此外,广西、江西、天津、山西、河南、安徽、海南、云南、西藏、陕西、甘肃、青海、宁夏、新疆等其余14省份的上解额与拨付额大抵相等,这些省份养老保险负担率与全国平均水平接近,不存在明显的净调出或净调入。

从总体上而言,尽管中央调剂金总额达到4937亿元,但将上解额扣除拨付额后,实际上是广东、北京等8省份向辽宁、四川等9个省份进行横向净调剂,净调剂金额为1017亿元,约占全国养老保险基金收入的3%。在一定意义上,中央调剂制度近似于“德国模式”的横向转移支付制度,短期内“毛调剂”力度尽管很大,但“净调剂”力度仍较小。

表1 中央调剂金对各省份养老保险基金运行的影响测算

注:根据《中国统计年鉴(2017)》数据静态测算。

调剂前当年盈余率-调剂后当年盈余率=净调出额/当年基金收入,其中,调剂前的基金盈余率=(基金收入-基金支出)/基金收入,调剂后基金盈余率=(基金收入-基金支出+净调入)/基金收入。

三、调剂强度变化及其影响分析

本文所测算的调剂强度,是指净调出额或净调入额占该省份当年度社保基金收入的比例,比例越高,调剂强度越大。即:对存在净调出额的省份而言,该省份净调出额占当年基金收入的比例越高,该省份净调出强度就越大;对存在净调入额的省份而言,该省份净调入额占当年基金收入的比例越高,该省份净调入强度就越大。

(一)调剂前后对各省份养老保险基金盈余率的影响分析

静态模拟测算结果显示,从净调出强度看,广东调剂前养老保险基金当年盈余率是40%,调剂后当年盈余率下降到22%,福建从15%下降到3%,北京从34%下降到24%,江苏从10%下降到6%;从净调入强度看,黑龙江赤字率从33%缩小到17%,辽宁从15%缩小到4%,其他受益较为明显的省份还有吉林、内蒙古、湖北,分别从赤字率6%、2%、2%改善为盈余率5%、5%、3%(见表1)。

可以预期,中央调剂制度建立后,东北三省等老工业基地社保运转压力明显下降,一些省份甚至可能会提高养老金发放水平;东部沿海省份的社保结余资金下降,但仍有结余,调剂后还有净盈余,短期内对这些省份养老金发放不会产生负面影响。

(二)调剂前后对各省份公共财政补助率的影响分析

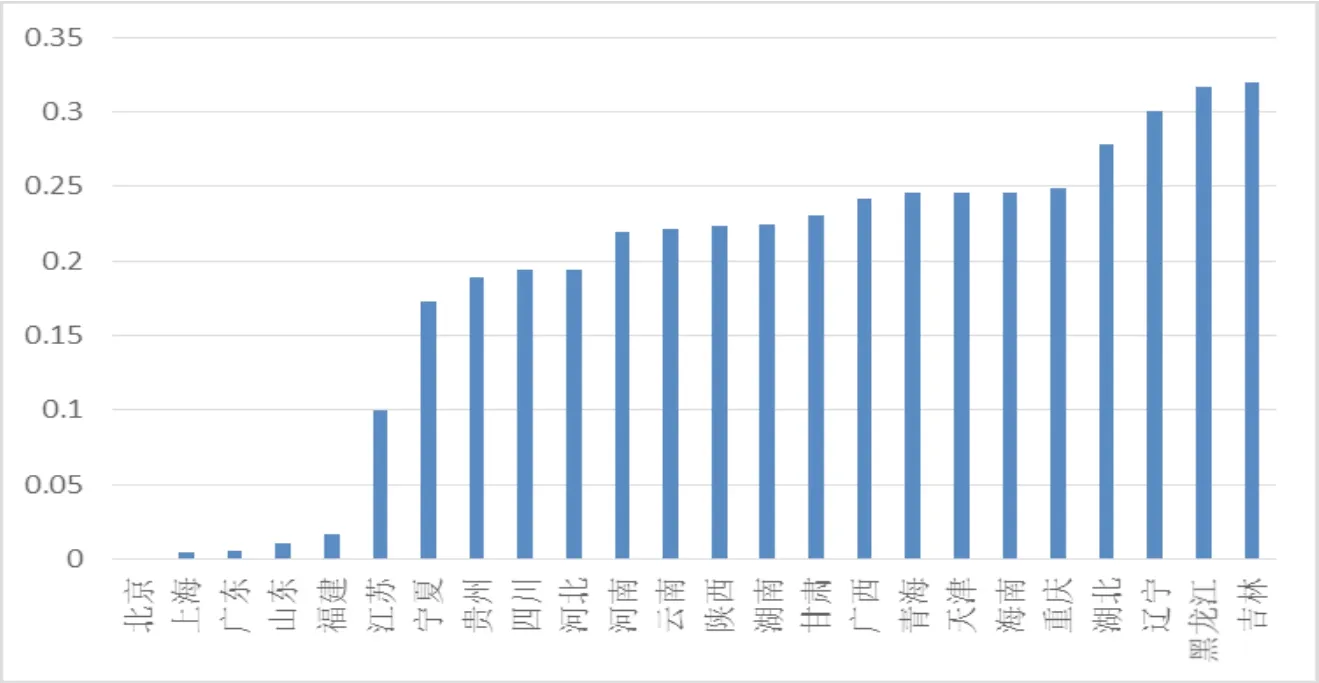

目前,各省份的养老保险基金收入,除了来自缴费收入、利息收入外,还来一部分自于公共财政补助。财政部建立了“中央财政企业职工基本养老保险补助资金”(财社〔2015〕222号),补助资金按照因素法分配,根据各地区养老保险基金缺口和赡养率来确定,补助资金纳入中央财政对地方财政的一般性转移支付。按照财政部披露的全国财政决算报告数据显示,全国2016年对企业职工养老保险的公共财政补助合计4703亿元,约占当年度养老保险基金收入的13.7%。统计了2016年度各省份财政决算报告中地方公共财政对职工养老保险基金的补助金额,结果显示,省际的公共财政补助存在明显差异,其中,北京、上海、广东、山东、福建等东部省份的公共财政补助几乎为零,东北三省的公共财政补助占当年度养老保险基金收入的比例较高,甚至超过了三成(见图1)。

图1 2016年度公共财政补助占各省份当年度养老保险基金收入的比例

18号文规定,建立中央调剂制度后,现行中央财政补助政策和补助方式保持不变,因此中央对各省份的“中央财政企业职工基本养老保险补助资金”将继续保持不变。中央调剂制度是在原来中央对地方公共财政转移支付的基础上,相当于再增加了一笔转移支付。测算结果显示,2016年中央调剂金总额约为5000亿元,实际净调剂金额约1000亿元,仅相当于同期公共财政对企业职工养老保险补助总额的1/5。对养老金收支缺口较大的省份,如东北三省,经中央公共财政转移支付和中央调剂金两道补助后,养老保险收支压力将明显下降,地方公共财政的补助压力也将随之下降,间接上有利于促进不同省份间公共服务均等化,进而有利于地区间均衡发展。

四、余论

(一)上解比例提高到5%时的影响分析

18号文指出,上解比例从3%起步,逐步提高,未来调剂力度将进一步增强。利用2016年数据,静态模拟测算上解比例提高到5%时,中央调剂金总额将达到8229亿元,相比上解比例为3%时多出3292亿元。其中,内陆省份的盈余率有了更大幅度提升,沿海省份的盈余率下降更为明显,意味着养老保险收支压力在地区间更为均衡。广东净调出额将升至860亿元,基金当年盈余率将从40%下降到10%,福建将从15%下降到-5%,北京将从34%下降到18%,江苏将从10%下降到3%。广东、福建等省份由于实际缴费率低,因此上解比例提高后,这些省份上解额占本省缴费收入的比例提高,从而导致盈余率出现大幅度下降,甚至从盈余变为赤字。伴随上解比例逐步提高,或会倒逼一些省份为了完成上解任务和养老金发放责任,加大扩面征缴力度,提高参保率和实际缴费率。

(二)展望未来:有利于调动地方政府扩面征缴的积极性

在中央调剂制度设计中,各省份对中央的上解数额,不是按照实际征纳额,而是按照应征纳额来计算,应征纳额取决于实际工资水平和城镇职工总数。这一激励约束机制的建立,目前基本堵上了一些地区意图“少交多得”的漏洞。省级政府承担确保基本养老金按时足额发放和弥补基金缺口的主体责任,在完成上解中央任务、确保养老金发放的双重压力下,有利于调动地方政府扩面征缴积极性。

与此同时,18号文明确将逐步提高上解的比例,并实现养老保险全国统筹,最终由中央政府承担养老保险责任。一些省份可能会产生“量出为入、藏富于民”做法,在制定费率和征管社保费时,仅做到略有盈余,不愿意进一步扩面征缴。如果将社保费将划转交由税务部门统一征收,伴随各省份各企业间的缴费率和征管力度趋同,既有利于尽快实现养老保险制度从地区分割统筹向全国统筹(郑功成,2015),也有利于促进公平、提升效率、优化资源配置和维护全国市场统一。

猜你喜欢

今日农业(2019年15期)2019-09-03

中国工程咨询(2017年3期)2017-01-31

中国中医药信息杂志(2016年5期)2016-12-01

中国市场(2016年13期)2016-05-17

通信电源技术(2016年5期)2016-03-22

中国卫生标准管理(2015年25期)2016-01-14

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

应用数学与计算数学学报(2014年4期)2014-09-26

中国民政(2014年3期)2014-07-01

中国药业(2014年24期)2014-05-26