股票流动性与股价崩盘风险:公司治理和短期行为视角

2018-02-27 09:58:57林永坚曹国华沈华玉

重庆大学学报(社会科学版) 2018年2期

林永坚,曹国华,沈华玉

(1.厦门理工学院 经济与管理学院,福建 厦门 361024; 2.重庆大学 经济与工商管理学院,重庆 400044;3.厦门大学 管理学院,福建 厦门 310005)

一、提出问题

流动性是微观资本市场中研究的热门话题之一,而股价崩盘风险也是近几年国内外学者探讨的热门话题。在实践中,全球资本市场都出现了“暴涨暴跌”,投资者损失惨重,资本市场的不稳定也给上市公司及监管层带来了较大的困扰。如:2015年,港股“汉能薄膜发电”在两个小时内下跌近50%;2012年,美国上市的“新东方”一周之内暴跌超过50%; 2016年,中国上市的“暴风科技”两个月之内股价下跌超过50%。因此,对股价崩盘风险的影响因素进行研究成为当前金融和财务领域的重要话题[1-2]。

在总结前人研究的基础上,本文认为影响股价崩盘风险的方式主要是信息不对称,而信息不对称主要来自于两个方面:一是企业大股东或高层为了自身利益故意隐瞒坏消息,如控制权私利、薪酬激励等,而当坏消息积累到一定的程度时,一旦被市场知道,股价短期内会出现暴跌[3-6];二是上市公司自身信息不透明,导致投资者与上市公司之间的信息不对称,从而“高估”公司导致股价泡沫[7-9]。那么,股票流动性会对股价崩盘风险产生影响吗?

理论上,有两种理论可以解释股票流动性对股价崩盘风险的影响。一是“短期行为理论”,股票流动性越高,交易成本会越低,因而,会吸引更多的短期机构投资者买卖公司股票,他们主要基于短期利益和公司短期业绩[10-11],其短期的买卖行为会给公司股价带来向下的压力,因而,会导致公司股东及管理层故意隐瞒坏消息而提升公司的短期业绩,而当坏消息积累到一定程度被暴露时,股价便迅速形成向下的崩盘压力。二是“治理理论”,认为当坏消息公布于众后,流动性越高,大股东及管理层越有动机卖出股票[12],这进一步加剧了市场对坏消息的负面反应,形成股价崩盘风险。

本文研究发现:股票流动性促进了股价崩盘风险,因而,并没有起到稳定市场的作用。在通过工具变量、子样本检验等一系列稳健性检验后,本文结论仍然稳健。本文的创新及贡献主要有:第一,本文研究结果证实股票流动性并不能起到稳定市场的作用[13],对监管层有较大的启发意义。第二,本文研究丰富了微观市场的相关文献[14-15]。不同于已有研究探讨了股票流动性对未来股票收益[16-18]、投资行为[19-20]、资本成本[21]、负债率[22]、市场结构[23]、交易行为[24]等的影响,本文探讨了股票流动性对股价崩盘风险的影响,丰富了股票流动性的经济后果的相关文献。第三,股票流动性究竟是好是坏,相关研究还没有得到统一结论,本文研究发现股票流动性促进了股价崩盘风险,为流动性风险提供了新证据。

二、理论分析与研究假设

(一)股价崩盘风险

近年来,已经有国内外学者对股价崩盘风险的影响因素进行探讨,并取得了一定的成果。一般认为股价崩盘风险主要来自于信息不对称程度较高,而上市公司信息不对称主要来源于两个方面:自身存在信息不对称和公司大股东或高管故意隐瞒坏消息。其一,投资者与上市公司之间的信息不对称程度越高,投资者越可能“高估”公司股票导致泡沫产生,一旦泡沫破灭,股价崩盘风险随之到来。Jin和Myers[7]通过对全球多个国家资本市场的研究发现,股价同步性越低,公司透明度越高,股价崩盘风险的可能性越低。后期有很多学者沿着信息透明度的思路对股价崩盘风险的影响因素进行研究,发现信息透明度与股价崩盘风险显著负相关[8-9]。而公司内部信息的控制质量越高、会计稳健性越高,公司的信息透明度越高。有学者从公司内部信息控制质量进行研究,发现内部信息控制质量与股价崩盘风险显著负相关[25]。Kim和Zhang[26]研究发现会计稳健性与股价崩盘风险也显著负相关。其二,上市公司大股东或管理层由于各种原因选择暂时隐瞒坏消息,当坏消息被市场知道后,股价可能短期内暴跌,导致股价崩盘风险。国内外相关学者研究了上市公司股东及高层管理者短期内买卖股票对股价崩盘风险的影响,发现内部人买卖股票净额与股价崩盘风险显著正相关[5,27]。而在后续的研究中,有学者发现大股东持股比例、CEO性别及行为、分析师预测、机构投资者持股、媒体监督、投资者保护水平等都会影响股价崩盘风险。王化成等[2]研究发现大股东持股比例越高,股价崩盘风险越小,即显著负相关。而且两个负相关关系在信息不对称程度低、两职不合一、股权制衡水平高的样本组中更加明显。李小荣和刘行[28]研究发现女性CEO能够显著降低股价崩盘风险,而其他学者研究发现CEO过度自信会导致股价崩盘风险[29]。同时,有学者研究发现分析师预测分歧越大,股价崩盘风险越大,而机构投资者并没有起到稳定市场的作用,反而会促进股价崩盘风险[1,30]。同时,有学者发现公司避税动机越强,股价崩盘风险越大[31],而媒体监督可以降低股价崩盘风险[32],并且投资者保护水平越高,股价崩盘风险越低[33]。

(二)股票流动性与股价崩盘风险相关文献

已经有很多学者对股票流动性的影响因素及经济后果进行研究,并取得了一定的成果[11,34]。学者们研究发现股票流动性的影响因素包括股权结构[34]、大股东持股比例[35]、股票市场类型[36]、投资者关注[37]、信息透明度[38-39]等。而在关于股票流动性的经济后果的研究中,Pastor和Stambaugh[16]探讨了股票流动性与股票未来收益,即资产定价的关系[17-18];Hoshi,Kashyap和Scharfstein[19]以日本工业企业为样本,研究发现股票流动性对公司投资行为有显著的正向影响;Becker-Blease等[40]的研究也发现了同样的结论[20];Fang等[11]研究发现股票流动性阻碍了公司未来的创新;Diamond和Verrecchia[21]探讨了股票流动性与资本成本的关系,认为股票流动性越高,公司的资本成本越低。此外,其他学者也探讨了股票流动性对交易行为[24]、市场结构[23]、负债率[22]等的影响。

但目前关于股票流动性对股价崩盘风险影响的研究较少。股票流动性对股价崩盘风险的影响可能存在两种理论解释:“短期行为理论”和“治理理论”。

“短期行为理论”认为,短期机构投资者主要基于短期利益和公司短期业绩[10-11]来买卖股票,而股票流动性越高,交易成本会越低,短期机构投资者越有可能卖出股票,因而,会给公司股价带来向下的压力[41]。公司股东及管理层迫于股价压力,短期内会故意隐瞒坏消息以提升公司的短期业绩,从而缓解短期机构投资者卖出带来的负面影响[42]。而Matsumoto[43]的研究发现:公司短期机构投资者的持股比例越高,公司越倾向于采用向上的盈余管理,以满足盈余管理的目标及超过分析师的期望。因此,在“短期行为理论”的视角下,短期机构投资者的持股比例越高,股价崩盘风险越大。

而“治理理论”认为当坏消息公布于众后,流动性越高,大股东及管理层越有动机卖出股票[12],从而加重了市场对坏消息的负面反应,导致股价崩盘可能。当公司的信息透明度越高时,这种负面反应越小[39]。当公司的治理水平越好时,这种负面反应也会越小[44-45]。

根据以上分析,本文提出如下假设。

H1:股票流动性与股价崩盘风险显著正相关。

H2:信息不对称程度越高时,股票流动性与股价崩盘风险的正相关关系更加显著。

H3:公司治理水平越低或短期机构投资者持股比例越高时,股票流动性与股价崩盘风险的正相关关系更加显著。

三、研究设计

(一)研究样本

本文选择中国上市公司1999—2015年的数据为样本,借鉴前人研究[1,33],样本剔除步骤如下:第一,剔除上一年度是ST或*ST公司;第二,剔除年度内交易小于30周的样本观测值;第三,剔除某一年度内同行业中公司数目小于15个的样本观测值;第四,剔除数据缺失的样本和金融行业上市公司。最终剩下19 054个样本观测值,所有数据都来自于WIND或CSMAR数据库。文中对所有连续变量都进行缩尾处理(1%和99%水平上)。

(二)主要变量定义

1.股价崩盘风险的度量

根据已有研究[7-8],本文采用经过市场调整后的周收益负偏态系数(Nsckew)和周收益率的上下波动比例(Duvol)作为股价崩盘风险的衡量指标。计算方法如下。

第一步,根据模型(1)计算出残差项。式中,ri,t是指i公司本年度第t周的收益率,而rm,t是市场本年度第t周的收益率,其他指标分别代表滞后几期或前几期的市场收益率。

(1)

利用模型(1)剔除市场因素对个股收益率的影响。将Wi,t=ln(1+εi,t)作为个股的特有周收益率。

第二步,计算周收益率Wi,t=ln(1+εi,t)。

第三步,计算周收益负偏态系数(Nsckew)。

(2)

股票周收益率的上下波动比例(Duvol)的计算公式如下:

(3)

式中,nu指周收益率大于其均值的周数,nd指小于其均值的周数。

2.股票流动性

参照Amihud[46]关于股票流动性的定义:

(4)

式中,|Ri,t,d|代表第i公司在第t年第d天收益率的绝对值;Voli,t,d为第i公司第t年第d天的交易总额;Di,t为第i公司在第t年的交易天数。Liq越大代表流动性越强。

3.其他变量

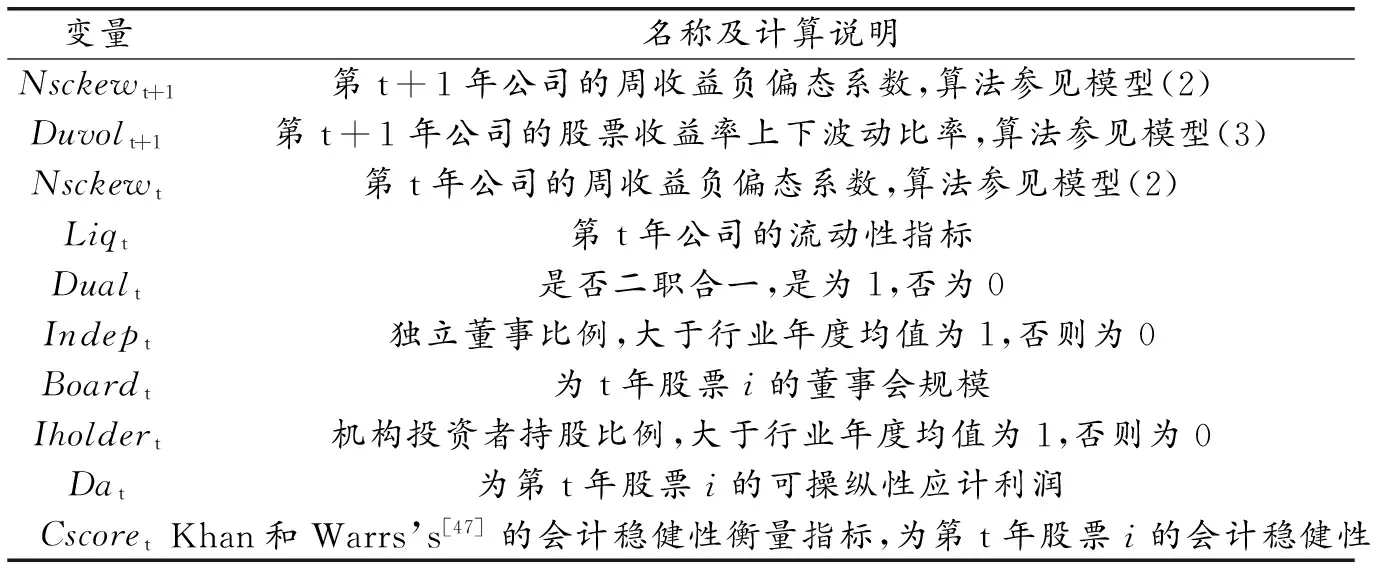

在本文随后的研究及稳健性检验中,本文用到的变量主要有:是否二职合一(Dual)、独立董事比例(Indep)、机构投资者持股比例(Iholder)、董事会规模(Board)、可操纵性盈余(Da)、会计稳健性(Cscore)。具体见表1。

表1 本文变量

(三)模型设计

本文采用如下模型检验假设H1:

(5)

式中,Crash是股价崩盘风险的指标,主要包括Nsckew和Duvol。Liqt是第t年上市公司的股票流动性指标。cvariablest是表1中的控制变量。根据Kim等[6]、许年行等[1]等前人的研究,本文控制变量主要包括:(1)超额月平均换手率(Ulmturnt),为t年股票i的月平均换手率与t-1年的月平均换手率之差;(2)周收益率波动率(Sigmat),为t年股票的周收益率标准差;(3)周收益率均值(Rett),为t年股票i的平均周收益率。此外,本文的控制变量还包括资产规模(Sizet)、资产收益率(Roat)、市值账面比(Mbt)、资产负债率(Debtt)、公司透明度(Abacct,用修正Jones模型残差的绝对值表示)等。Year和Ind分别代表年度和行业的虚拟变量。根据假设H1,β1的系数应该为正。为了验证假设H2、H3,本文还将进行不同的分组检验。

四、实证结果与分析

(一)描述性统计分析

主要变量的描述性统计结果见表2。Nsckew和Duvol两个指标的均值分别是-0.323和-0.266,与许年行等[1]、王化成等[33]计算的均值非常接近。而Liq的均值为-0.236,与黄峰等[18]、张峥等[48]的研究结果比较接近。其他变量的均值和最大最小值分布与已有研究如王化成等[33]的结果接近,分布比较合理。

表2 描述性统计分析

(二)单变量分析

本文对主要变量按股票流动高低进行分组,并对其均值进行分组T检验,中位数进行分组Z检验,具体结果见表3。结果显示:流动性高的样本组中,股价崩盘风险指标Nsckew/Duvol的均值分别为-0.195和-0.135,中位数分别为0.11和0.02,都大于流动性低的样本组中Nsckew/Duvol的均值(-0.239和-0.183)和中位数(-0.199和-0.169)。两个样本组中股票流动性(Liq)的均值及中位数差异均在0.01水平上显著,说明在不控制其他变量时,股票流动性与股价崩盘风险显著正相关,验证假设H1。

表3 单变量分析(按流动性高低分组)

注:***、**、*分别代表0.01、0.05和0.1水平上显著

(三)回归分析

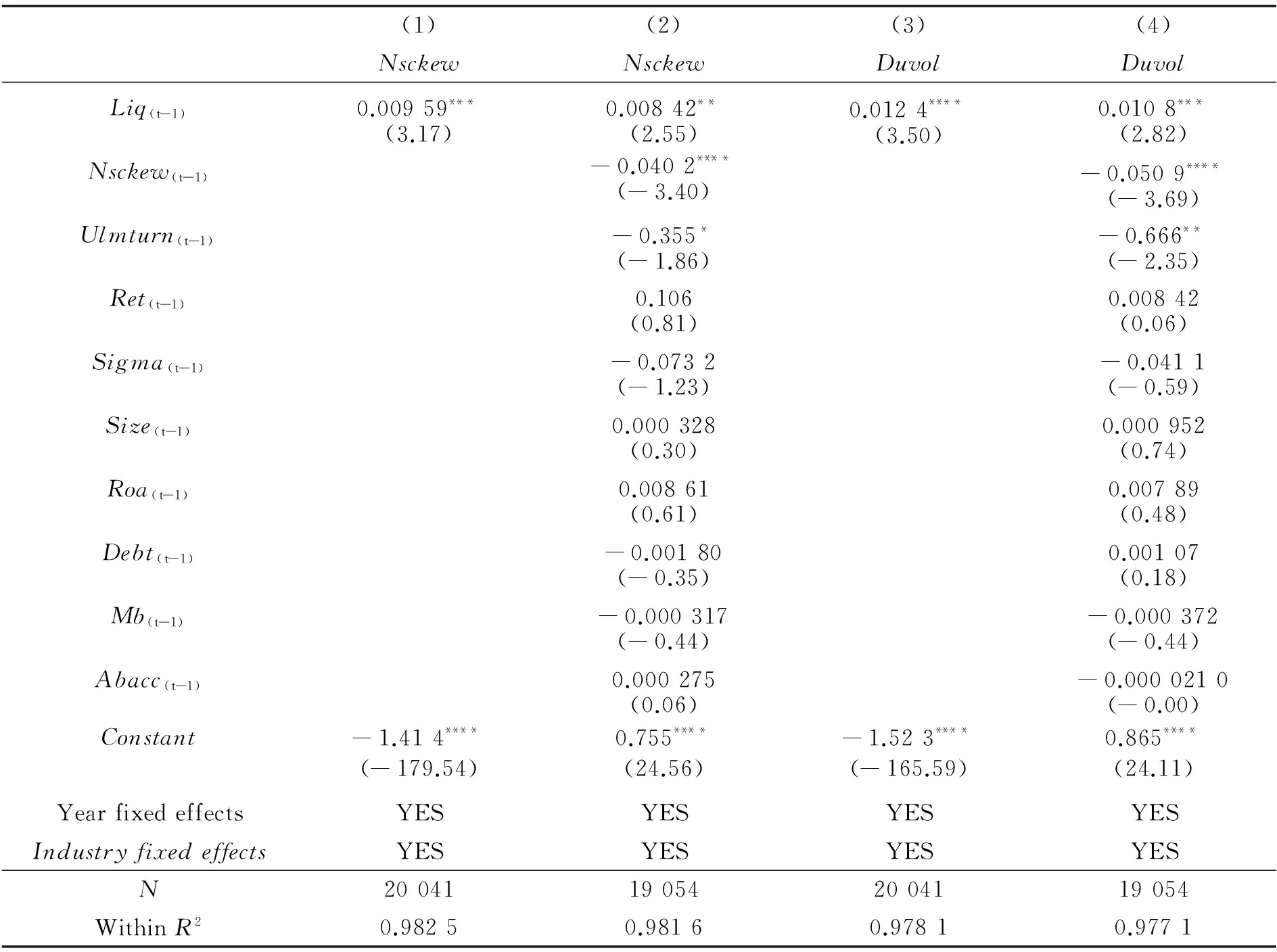

表4是股票流动性对股价崩盘风险影响的回归分析结果。模型(1)显示在不考虑其他因素影响时,股票流动性与Nsckew在0.01水平上显著正相关,支持假设H1;模型(2)是纳入所有控制变量后的回归结果,显示股票流动性与Nsckew在0.05水平上显著正相关,支持假设H1;模型(3)和(4)是采用Duvol的回归结果。模型(3)显示在不考虑其他因素影响时,股票流动性与Duvol在0.001水平上显著正相关,支持假设H1;模型(4)在纳入所有控制变量后的回归结果,显示股票流动性与Duvol在0.01水平上显著正相关,支持假设H1。

表4 回归分析结果

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

控制变量中,Nsckew/Duvol与股价崩盘风险的滞后项(Nsckew(t-1))在0.001水平上显著负相关,与月均超额换手率的滞后项(Ulmturn(t-1))在0.05水平上显著负相关。与前期研究Kim等[6]、许年行等[1]、王化成等[2]的结果保持一致。综上所述,在控制其他因素的影响下,股票流动性与股价崩盘风险显著正相关,支持假设H1。

(四)进一步分析

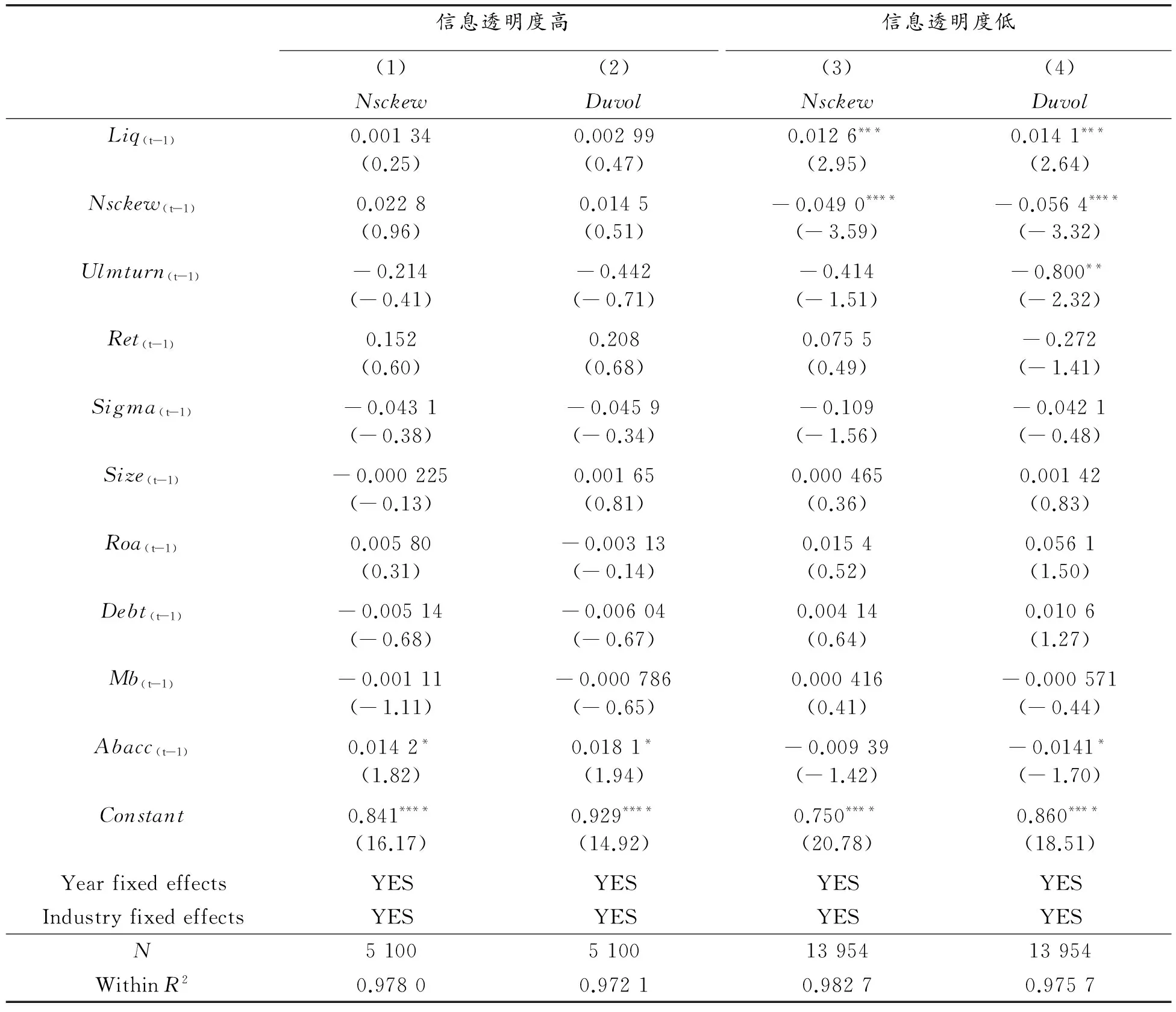

在进一步分析中,本文对假设H2进行验证,已有研究表明,信息透明度越低,股价崩盘风险越大[7-8]。那么,股价崩盘风险是否只会在信息透明度较低的公司发生呢?为此,借鉴Khan和Warrs’s[47]的研究,本文用操纵性盈余管理的绝对值Abacc作为衡量公司透明度的指标。按照信息透明度Abacc是否大于行业年度均值,分为高低两组,对本文模型进行检验。结果如表5所示。模型(1)和(2)结果显示,在信息透明度高的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险没有显著的相关关系。而模型(3)和(4)结果显示,在信息透明度低的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险在0.01水平上显著正相关。本文假设H2得到验证,该结果与Kim等[6]、王化成等[2]的研究结果基本一致。

表5 分组检验结果(信息透明度分组)

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

同时,鉴于国有企业市场化运作和公司治理的水平可能更低,这种治理水平的差异可能会对公司股价崩盘风险带来影响。因此本文继续探讨了不同企业性质(国有和非国有)的样本组中,股票流动性与股价崩盘风险的相关关系(见表6)。模型(1)和(2)结果显示,在国有企业样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险在0.05水平上显著正相关。而模型(3)和(4)结果显示,在非国有企业的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险没有显著相关关系。

表6 分组检验结果(按企业性质分组)

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

五、影响机制分析

在验证了股票流动性与股价崩盘风险显著正相关的基础上,本文将进一步验证其影响机制。如前文所述,股票流动性对股价崩盘风险的正向影响可能来自于两种路径: “治理理论”路径和“短期行为理论”路径。“治理理论”认为公司的内部治理水平越高,能够缓解流动性高造成大股东及管理层卖出股票的问题,从而不至于加重市场对坏消息的负面反应[12],股价崩盘风险应该越低。“短期行为理论”认为短期机构投资者是导致公司股价崩盘风险的重要因素,因而,当短期机构投资者持股比例越高时,流动性对股价崩盘风险的影响会更加显著。因而,本文将从“治理理论”和“短期行为理论”两个方面,分组检验股票流动性对股价崩盘风险的影响。

(一)“治理理论”检验

已有研究发现,公司是否二职合一[49-50]、独立董事比例高低[51-52]可以代表公司内部治理水平高低。因而,本文对“治理理论”下的二职合一、独立董事比例进行分组检验,结果见表7和表8。

表7是二职是否合一的分组检验结果。模型(1)和(2)结果显示,在二职不合一的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险都不存在显著相关关系。而模型(3)和(4)结果显示,在二职合一的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险均在0.001水平上显著正相关。说明公司内部治理水平较差时,股票流动性对股价崩盘风险的正向影响更加显著,支持假设H3。

表7 “治理理论”:二职合一

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

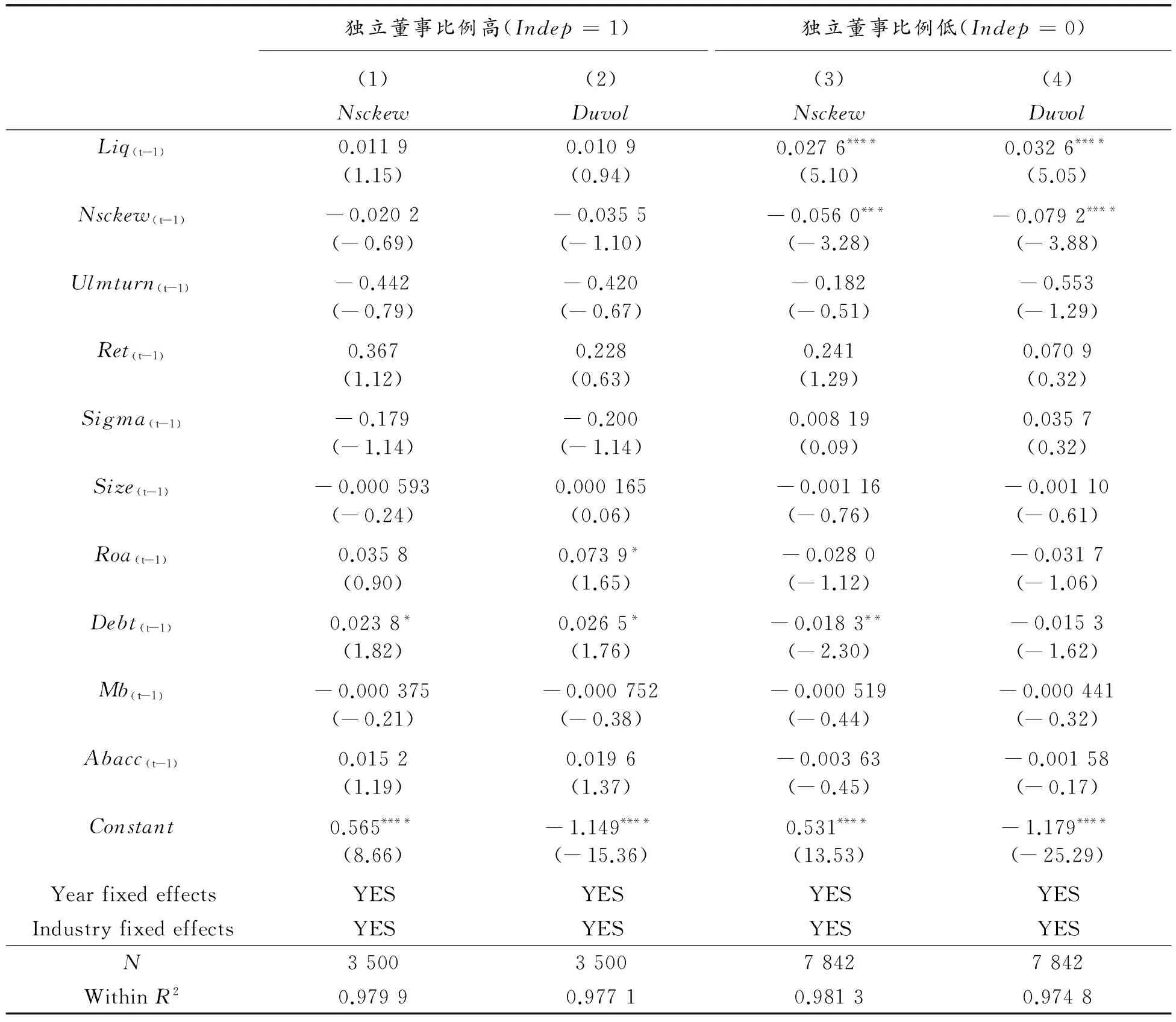

表8是独立董事比例Indep高低的分组检验结果。按照独立董事比例Indep是否高于行业年度均值进行分组检验。模型(1)和(2)结果显示,在独立董事比例较高的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险都不存在显著相关关系。而模型(3)和(4)结果显示,在独立董事比例较低的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险均在0.001水平上显著正相关。说明公司内部治理水平较差时,股票流动性对股价崩盘风险的正向影响更加显著,支持假设H3。

表8 “治理理论”:独立董事比例

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

(二)“短期行为理论”检验

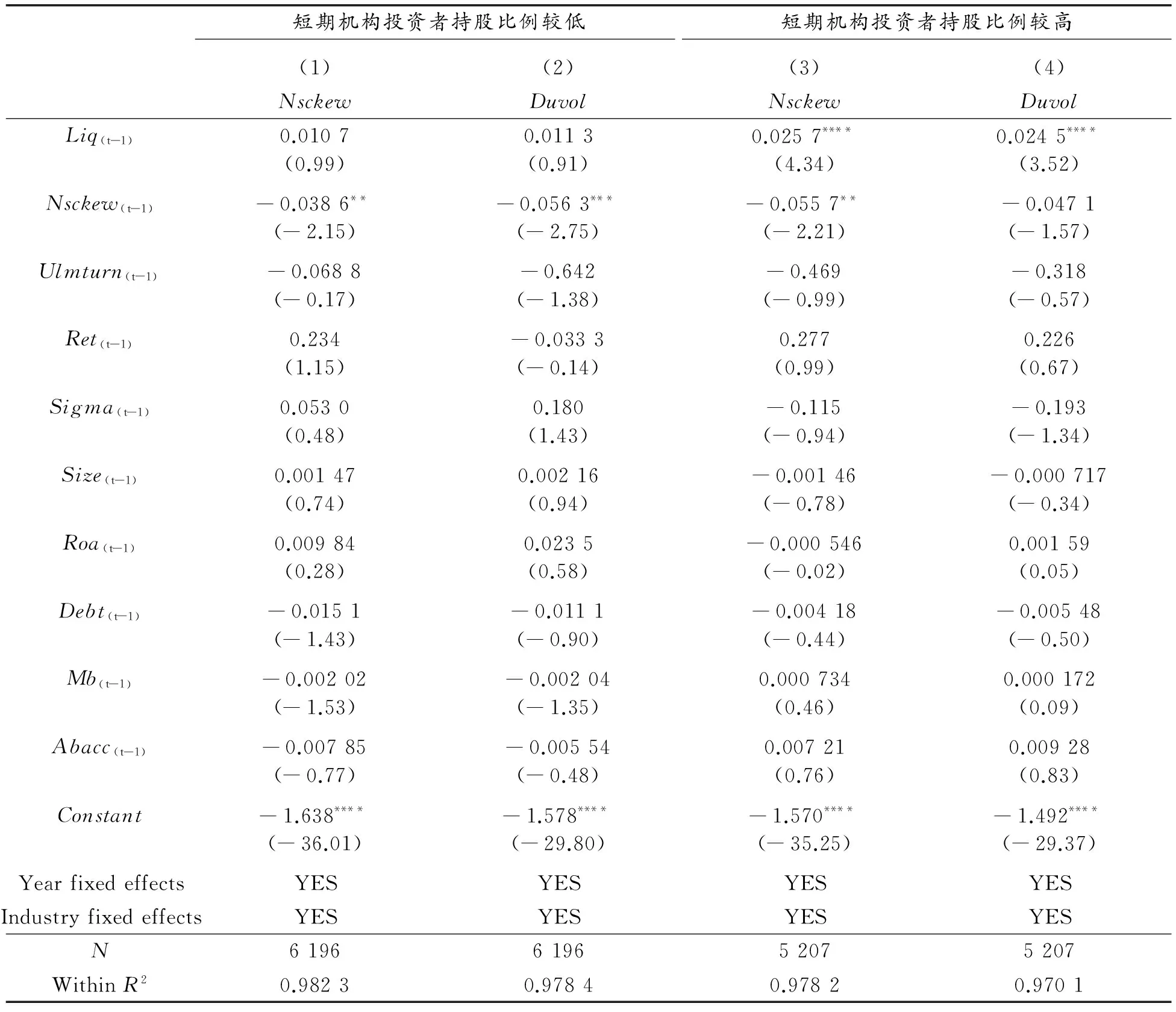

已有研究发现,短期机构投资者可能追逐短期利益,从而并不会起到稳定市场的作用[53-54]。因而,本文对“短期行为理论”下短期机构投资者持股比例进行分组检验,结果见表9。

表9是短期机构投资者持股比例Iholder的分组检验结果。模型(1)和(2)结果显示,在短期机构投资者持股比例较低的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险不存在显著相关关系。而模型(3)和(4)结果显示,在短期机构投资者持股比例较高的样本组中,无论采用Nsckew还是Duvol,股票流动性与股价崩盘风险均在0.001水平上显著正相关。说明短期机构投资者持股比例较高时,股票流动性对股价崩盘风险的正向影响更加显著,支持假设H3。

表9 “短期行为理论”

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

六、稳健性检验

(一)内生性问题

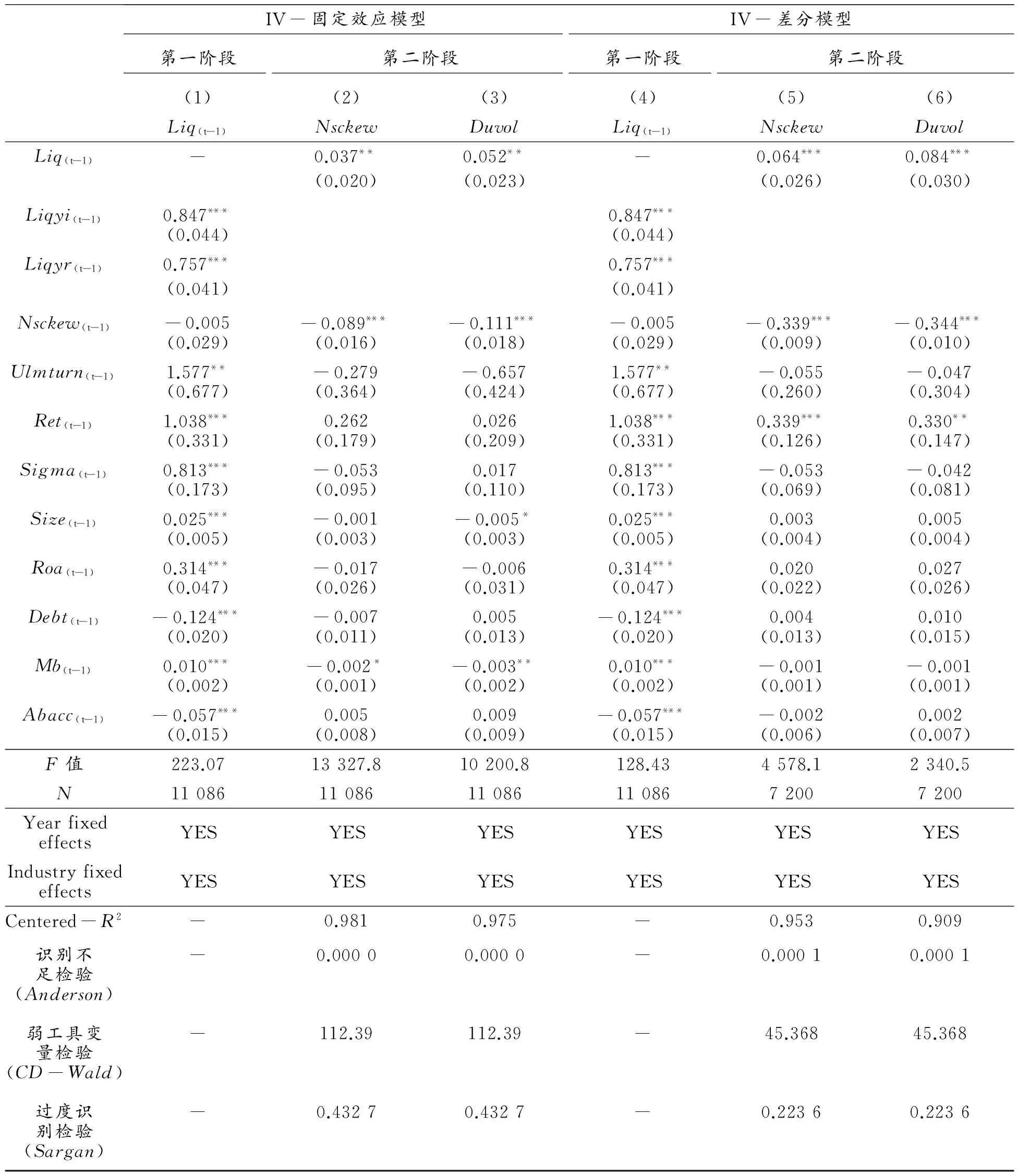

为了消除内生性问题的影响,本文进一步采用工具变量法对模型进行重新检验。根据Kim等[6]、许年行等[1]、王化成等[2]的研究,本文采用行业—年度(Liqyi)和地区—年度(Liqyr)其他上市公司的股票流动性均值,作为本公司股票流动性的工具变量。这两个变量首先满足相关性。同行业或同地区的上市公司在很多方面具有相似性,因而,行业—年度和地区—年度其他上市公司的股票流动性均值与本公司股票流动性具有显著的相关关系。同时满足外生性。现有研究还没有发现行业—年度和地区—年度其他上市公司的股票流动性均值对本公司的股价崩盘风险产生影响。两阶段回归结果见表10。

表10 工具变量

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著。括号为该变量的稳健性标准误

表10中,模型(1)至(3)是固定效应模型的两阶段回归结果。模型(1)显示,本公司股票流动性与行业—年度和地区—年度其他上市公司的股票流动性均值在0.01水平上显著正相关,符合工具变量的要求。模型(2)和模型(3)是固定效应模型的第二阶段回归结果,结果显示:无论采用Nsckew还是Duvol作为股价崩盘风险的衡量指标,股票流动性与股价崩盘风险均在0.05水平上显著正相关。模型(4)至(6)是差分模型的两阶段回归结果,模型(4)显示,本公司股票流动性与行业—年度和地区—年度其他上市公司的股票流动性均值在0.01水平上显著正相关,符合工具变量的要求。模型(5)和模型(6)是差分模型的第二阶段回归结果,结果显示:无论采用Nsckew还是Duvol作为股价崩盘风险的衡量指标,股票流动性与股价崩盘风险均在0.01水平上显著正相关。综上所述,采用工具变量固定效应模型和差分模型的两阶段回归后,本文的研究结果仍然稳健,支持假设H1。

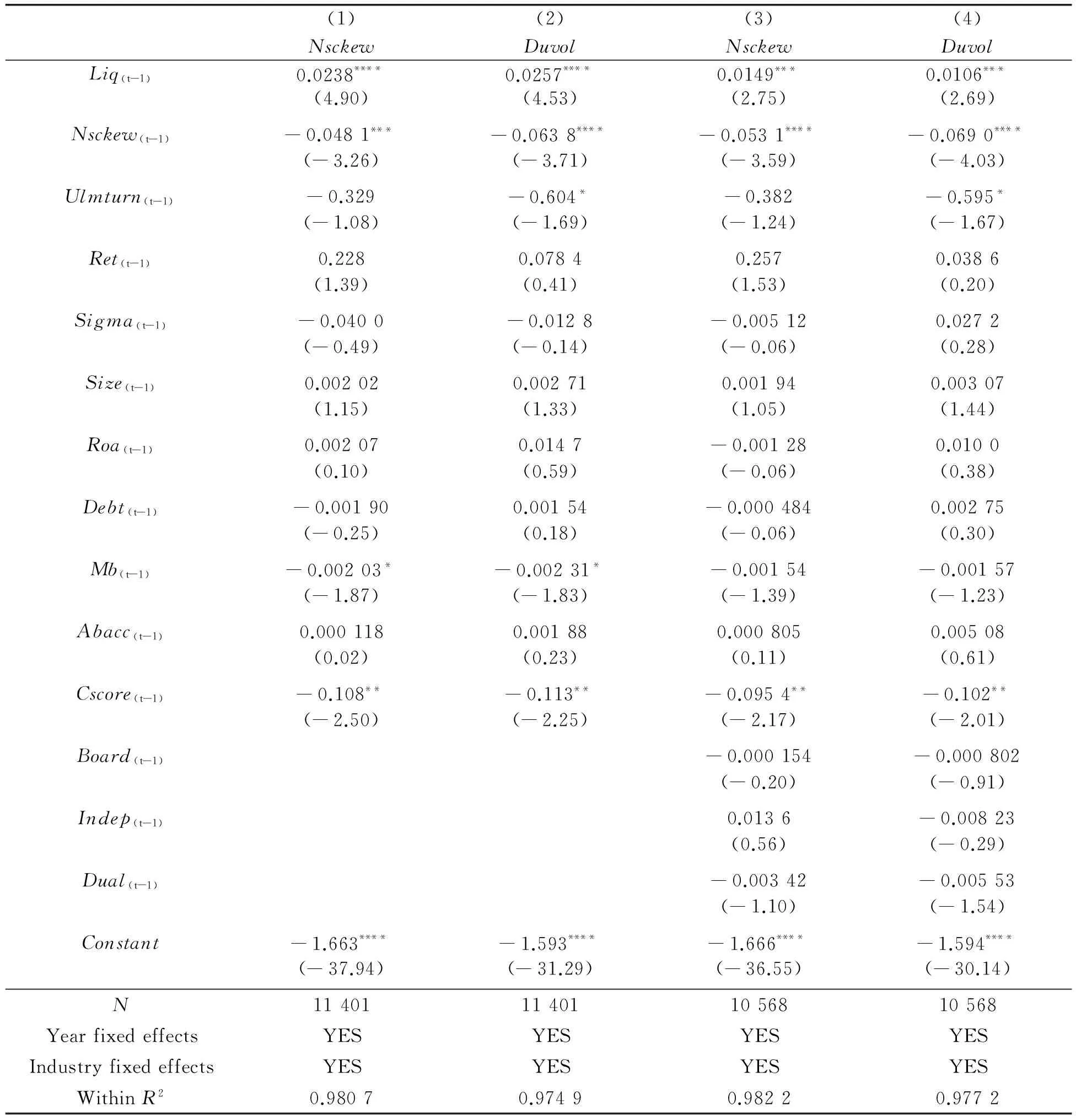

(二)进一步控制其他因素的影响

本文模型还可能存在遗漏变量等问题,为了缓解遗漏变量带来的误差,参考Kim等[6]、 王化成等[2]的研究,在已有控制变量的基础上, 分别加入公司治理水平和会计稳健性等相关变量, 包括董事会规模(Board)、是否二职合一(Dual)、独立董事比例(Indep)和会计稳健性(Cscore)。Cscore的计算主要参考Khan和Watts[47]模型计算得来。表11中,模型(1)和(2)是加入会计稳健性之后,Nsckew和Duvol的回归结果,显示股票流动性与股价崩盘风险在0.001水平上显著正相关;模型(3)和(4)是同时加入会计稳健性(Cscore)、董事会规模(Board)、否二职合一(Dual)、独立董事比例(Indep)之后的回归结果,显示股票流动性与股价崩盘风险在0.01水平上显著正相关。控制变量中,会计稳健性与股价崩盘风险显著负相关,而董事会规模、独立董事比例、二职合一与股价崩盘风险没有显著的相关关系,与王化成等[2]、Kim等[29]研究结果一致。本文的研究结论仍然稳健。

表11 加入其他控制变量的回归结果

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

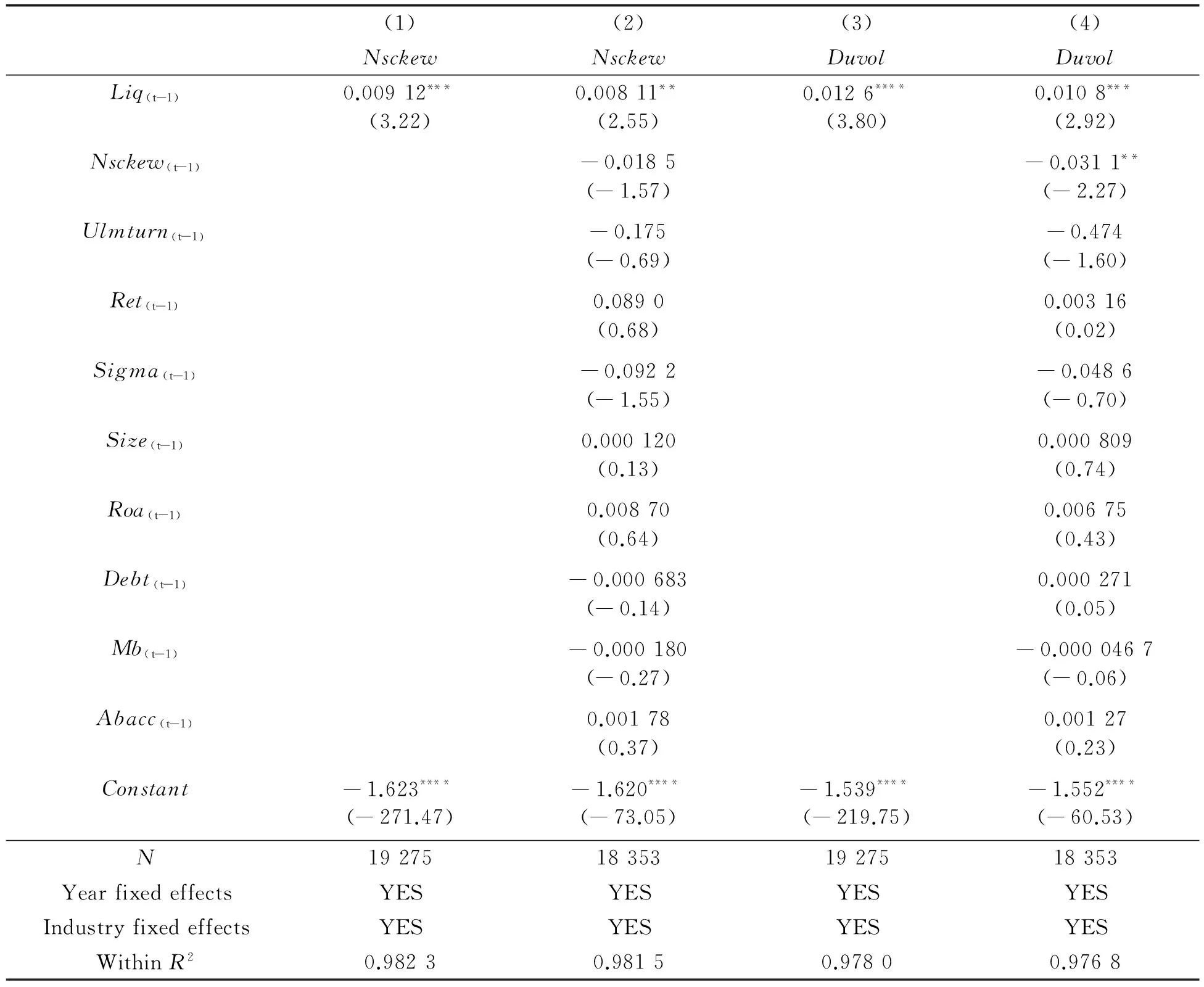

(三)构建子样本

为了缓解样本偏差带来的模型偏误,本文重新构建子样本对模型进行检验,即剔除所有创业板上市公司。创业板上市公司和主板上市公司在准入条件、规模、财务要求等诸多方面存在较大差异[55-56],在股票流动性方面也可能存在较大差异[57]。检验结果见表12。模型(1)和(3)是不纳入其他控制变量时的回归结果,结果显示股票流动性在0.01水平上与股价崩盘风险显著正相关。模型(2)和(4)是纳入所有控制变量后,Nsckew和Duvol的回归结果,结果显示股票流动性在0.01水平上与股价崩盘风险显著正相关。说明在考虑到可能的样本偏差后,本文研究结论仍然稳健。

表12 子样本回归结果

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

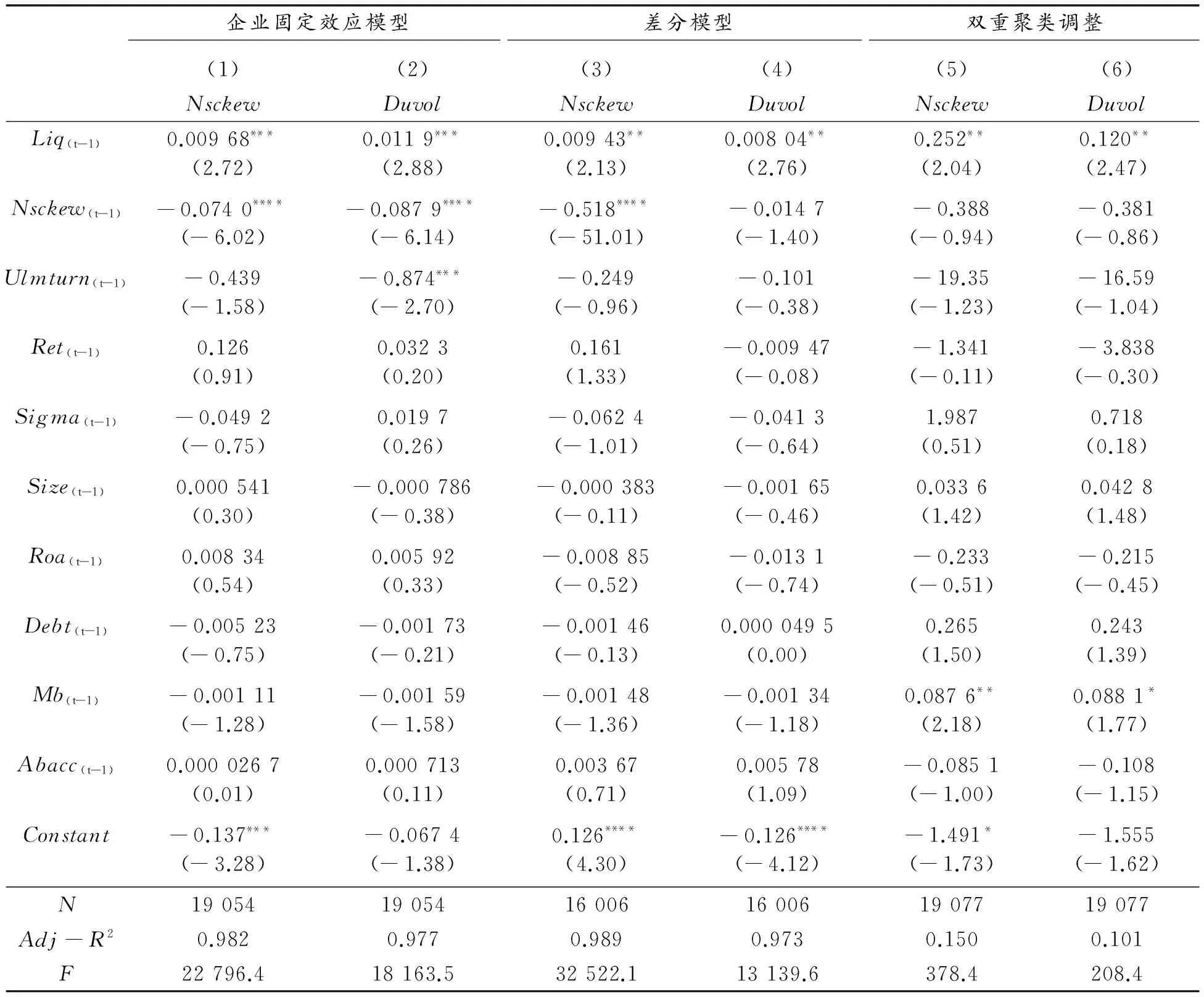

(四)固定效应模型和差分模型

为了消除上市公司个体对模型的影响,本文采用公司固定效应模型和差分模型进行重新检验,结果仍然稳健。具体如表13所示。

表13 企业固定效应与差分模型

注:****、***、**、*分别代表0.001、0.01、0.05和0.1水平上显著

(五)双重聚类调整

本文采用的是面板数据,因而,可能存在自相关和异方差问题。为了消除以上问题的影响,本文继续按照公司—年度对模型进行双重聚类调整[58],表13中的模型(5)和模型(6)的结果显示:股票流动性与股价崩盘风险在0.05水平上显著正相关,说明在考虑到自相关和异方差问题后,本文的研究结论仍然稳健。

七、研究结论与启示

(一)研究结论

本文以1999—2015年中国上市公司为样本,探讨了股票流动性与股价崩盘风险的关系。研究发现:股票流动性并没有起到稳定市场的作用,而是促进了股价崩盘风险,通过工具变量、子样本检验、加入其他控制变量、固定效应模型、差分模型等一系列稳健性检验后,本文研究结果仍然稳健。在进一步研究中,本文通过信息透明度和企业性质进行分组检验,发现在信息透明度低、国有企业样本组中,股票流动性与股价崩盘风险的正相关关系更加显著。随后,本文从“治理理论”和“短期行为理论”两个角度对影响机制进行探讨,研究发现:在二职合一、独立董事比例较低、短期机构投资者持股比例较高时,股票流动性对股价崩盘风险的正向影响更加显著。本文的研究结果表明,股票流动性促进了股价崩盘风险。

(二)启示

本文探讨了股票流动性对股价崩盘风险的影响,研究启示如下。

第一,本文研究认为:股票流动性并没有起到稳定市场的作用,而是促进股价崩盘风险。因而,监管部门通过政策引导股票流动性向合理的方向发展尤为重要,同时,上市公司也可以通过自身治理水平的提高、信息透明度的改善等影响股票流动性,从而降低股价崩盘风险。

第二,在信息透明度低、国有企业的样本组中,股票流动性与股价崩盘风险的正相关关系更加显著。因此,监管部门应通过法律法规引导上市公司合理披露相关信息以提高上市公司的信息透明度,上市公司也可以考虑通过第三方(机构投资者或媒体)加强对上市公司的监督,从而提升上市公司的信息透明度。

第三,在公司内部治理水平较差、短期机构投资者持股比例较高时,股票流动性对股价崩盘风险的正向影响更加显著。因此,监管部门制定政策引导长期机构投资者进入资本市场,更有利于整个资本市场的健康稳定发展。通过合适的政策制定加强对上市公司内部治理水平的监管,引导上市公司提升自身治理水平,对于整个资本市场的稳定发展也非常重要。

[1]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012(7):127-140.

[2]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2): 45-57,187.

[3]BALL R.Market and political/regulatory perspectives on the recent accounting scandals[J].Journal of Accounting Research,2009,47(2):277-323.

[4]KOTHARI S P,LEWELLEN J,WARNER J B.Stock returns,aggregate earnings surprises,and behavioral finance[J]. Journal of Financial Economics,2006,79(3):537-568.

[5]MARIN J M,OLIVIER J P.The dog that did not bark:Insider trading and crashes[J].The Journal of Finance,2008,63(5): 2429-2476.

[6]KIM J B,LI Y,ZHANG L D.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Journal of Financial Economics,2011,100(3): 639-662.

[7]JIN L,MYERS S C.R2around the world:New theory and new tests[J].Journal of financial Economics,2006,79(2): 257-292.

[8]HUTTON A P,MARCUS A J,TEHRANIAN H.Opaque financial reports,R2,and crash risk[J].Journal of financial Economics,2009,94(1): 67-86.

[9]潘越,戴亦一,林超群.信息不透明,分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[10]PORTER M E.Capital disadvantage:America’s failing capital investment system[J].Harvard business review,1991,70(5): 65-82.

[11]FANG V W,TIAN X,TICE S.Does stock liquidity enhance or impede firm innovation?[J].The Journal of Finance,2014,69(5):2085-2125.

[12]EDMANS A.Blockholder trading,market efficiency,and managerial myopia[J].The Journal of Finance,2009,64(6):2481-2513.

[13]O’HARA M.Liquidity and financial market stability[R].National Bank of Belgium Working Paper,2004 (55).

[14]BERNARDO A E,WELCH I.Liquidity and financial market runs[J].The Quarterly Journal of Economics,2004,119(1): 135-158.

[15]BRUNNERMEIER M K,PEDERSEN L H.Market liquidity and funding liquidity[J].Review of Financial studies,2009,22(6):2201-2238.

[17]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(2): 95-105.

[18]黄峰,杨朝军.流动性风险与股票定价:来自我国股市的经验证据[J].管理世界,2007(5):30-39,48.

[19]HOSHI T,KASHYAP A,SCHARFSTEIN D.Corporate structure,liquidity,and investment: Evidence from Japanese industrial groups[J].The Quarterly Journal of Economics,1991,106(1): 33-60.

[20]吴卫星,齐天翔.流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析[J].经济研究,2007,42(2): 97-110.

[21]DIAMOND D W,VERRECCHIA R E.Disclosure,liquidity,and the cost of capital[J].The Journal of Finance,1991,46(4): 1325-1359.

[22]ADRIAN T,SHIN H S.Liquidity and leverage[J].Journal of financial intermediation,2010,19(3):418-437.

[23]GROSSMAN S J,MILLER M H.Liquidity and market structure[J].The Journal of Finance,1988,43(3):617-633.

[24]CHORDIA T,ROLL R,SUBRAHMANYAM A.Market liquidity and trading activity[J].The Journal of Finance,2001,56(2): 501-530.

[25]叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015(2): 192-206.

[26]KIM J B,ZHANG L D.Accounting conservatism and stock price crash risk:Firm-level evidence[J].Contemporary Accounting Research,2013,33(1):412-441.

[27]吴战篪,李晓龙.内部人抛售、信息环境与股价崩盘[J].会计研究,2015(6):48-55.

[28]李小荣,刘行.CEO vs CFO: 性别与股价崩盘风险[J].世界经济,2012(12):102-129.

[29]KIM J B,WANG Z,ZHANG L D.CEO overconfidence and stock price crash risk[J].Contemporary Accounting Research,2016,33(4):1720-1749.

[30]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[31]江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[32]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[33]王化成,曹丰,高升好,等.投资者保护与股价崩盘风险[J].财贸经济,2014(10):73-82.

[34]KOTHARE M.The effects of equity issues on ownership structure and stock liquidity:A comparison of rights and public offerings[J].Journal of Financial Economics,1997,43(1):131-148.

[35]ATTIG N,FONG W M,GADHOUM Y,et al.Effects of large shareholding on information asymmetry and stock liquidity[J].Journal of Banking & Finance,2006,30(10):2875-2892.

[36]DUBOFSKY D A,GROTH J C.Exchange listing and stock liquidity[J].Journal of Financial Research,1984,7(4): 291-302.

[37]DING R,HOU W H.Retail investor attention and stock liquidity[J].Journal of International Financial Markets,Institutions and Money,2015,37:12-26.

[38]GEMMILL G.Transparency and liquidity:A study of block trades on the London Stock Exchange under different publication rules[J].The Journal of Finance,1996,51(5):1765-1790.

[39]NG J.The effect of information quality on liquidity risk[J].Journal of Accounting and Economics,2011,52(2/3): 126-143.

[40]BECKER-BLEASE J R,PAUL D L.Stock liquidity and investment opportunities:Evidence from index additions[J]. Financial Management,2006,35(3):35-51.

[41]BUSHEE B J.The influence of institutional investors on myopic R&D investment behavior[J].The Accounting Review,1998,73(3):305-333.

[42]BUSHEE B J.Do institutional investors prefer near-term earnings over long-run value?[J].Contemporary Accounting Research,2001,18(2):207-246.

[43]MATSUMOTO D A.Management’s incentives to avoid negative earnings surprises[J].The Accounting Review,2002,77(3):483-514.

[44]CHUNG K H,ELDER J,KIM J C.Corporate governance and liquidity[J].Journal of Financial and Quantitative Analysis,2010,45(2):265-291.

[45]EDMANS A,FANG V W,ZUR E.The effect of liquidity on governance[J].Review of Financial Studies,2013,26(6): 1443-1482.

[46]AMIHUD Y.Illiquidity and stock returns:Cross-section and time-series effects[J].Journal of financial markets,2002,5(1):31-56.

[47]KHAN M,WATTS R L.Estimation and empirical properties of a firm-year measure of accounting conservatism[J]. Journal of accounting and Economics,2009,48(2/3):132-150.

[48]张峥,李怡宗,张玉龙,等.中国股市流动性间接指标的检验——基于买卖价差的实证分析[J].经济学(季刊),2013(1):233-262.

[49]蒲自立,刘芍佳.公司控制中的董事会领导结构和公司绩效[J].管理世界,2004(9):117-122,130.

[50]黄张凯,徐信忠,岳云霞.中国上市公司董事会结构分析[J].管理世界,2006(11):128-134.

[51]叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[52]赵昌文,唐英凯,周静,等.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J].管理世界,2008(8):119-126,167.

[53]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91,160.

[54]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012 (9):141-154.

[55]陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究,2012(8): 66-71.

[56]李维安,李慧聪,郝臣.高管减持与公司治理对创业板公司成长的影响机制研究[J].管理科学,2013,26(4): 1-12.

[57]刘林,倪玉娟.股市流动性,市场关注度与创业板上市公司转板选择——兼论我国多层次资本市场建设[J]. 证券市场导报,2012(5): 57-66.

[58]PETERSEN M A.Estimating standard errors in finance panel data sets:Comparing approaches[J].Review of financial studies,2009,22(1):435-480.

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

中国外汇(2019年16期)2019-11-16 09:27:50

股市动态分析(2019年42期)2019-11-13 01:55:04

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

股市动态分析(2016年2期)2016-09-27 21:22:52

法人(2014年5期)2014-02-27 10:44:25