城市化是降低房地产泡沫的良药吗?

2018-02-19 12:56田利辉聂艳明

广义虚拟经济研究 2018年3期

田利辉 聂艳明

摘要:近年来,我国城市化进程快速推进,房价不断上涨。房地产泡沫是否受到城市化的影响?本文利用我国46个大中城市的面板数据,建立计量模型分析城市化对我国房地产泡沫的影响。研究发现,实体经济的发展能够降低虚拟经济泡沫现象,城市化水平提高对房地产泡沫具有显著的抑制作用。城市化水平提升促进住房需求增加,推动房价上涨,居民收入亦不断提高,整体来看,房价收入比下降,房地产泡沫程度逐年减弱。从广义角度来看,实体经济的发展可以降低虚拟经济的泡沫。

关键词:房价;房价收入比;城市化;广义虚拟经济

中图分类号:F293.3 文献标识:A 文章编号:1674-9448(2018)03-0005-08

一、引言

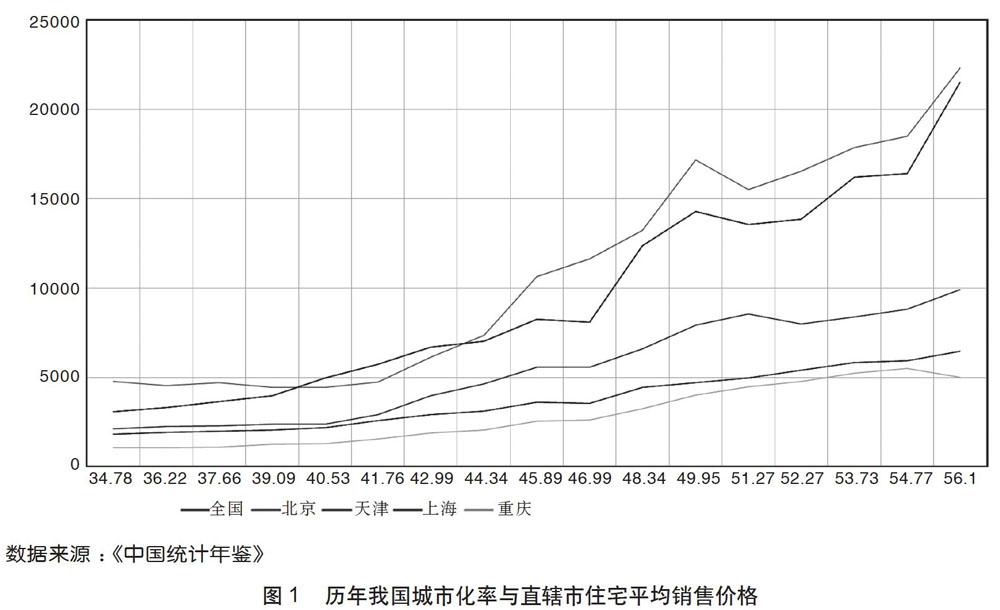

近年来,随着我国房地产市场不断发展,房价持续上涨,尤其一线城市房价上涨更为迅猛。国家统计局公布的数据显示,1998-2015年间全国住宅平均销售价格从1854元/平方米上涨到6473元/平方米,增长了3.49倍;一线城市以北京为例,2015年住宅平均销售价格高达2.23万元/平方米,较1999年增长了4.66倍。面对房价居高不下的现象,多个城市纷纷推出各项限购限贷政策抑制房价急剧上涨。因此,很多人认为我国房地产市场潜存着泡沫破裂的风险。

与此同时,随着我国实体经济发展,城市化进程一直在稳步推进。1999年我国城镇人口仅为38892万人,2015年增加到77116万人,十余年间城镇人口增长近一倍,全国城市化率从30.89%提高到56.10%0城市化发展带来了大量的新增城市人口,城市住房需求持续增加,进而带动房价上涨。陆铭等(2014)发现发展中国家普遍存在的高房价现象在一定程度上與城市化进程有关,城市化水平较低的发展中国家,房价与人均GDP的比值相对更高;另一方面,大城市因为吸收移民的数量更多,所以大城市房价上升速度更快[1]。

已有研究发现城市化水平提高带动房价上涨[2,3](Tangri,1968;Kottls,1971;陆铭、欧海军、陈斌开,2014),但城市化进程深入对房地产泡沫究竟是促进作用还是抑制作用尚不明晰,厘清城市化进程房地产泡沫之间的联系,对于判断房价走势和经济发展有重要影响。本文在前人对我国房地产泡沫及其影响因素研究基础上,着重分析城市化进程对房地产泡沫的影响,检验实体经济的发展能否降低虚拟经济的泡沫现象,探究随着城市化推进城市人口增多、可支配收入提高对房地产泡沫有怎样的影响。

本文以下部分安排如下:第二部分是文献综述,第三部分是本文的数据和模型说明,以及实证研究结果,第四部分是从实体经济发展降低虚拟经济泡沫角度进行分析与解读,最后是简要结论与建议。

二、文献综述

(一)房地产泡沫

理解房地产泡沫,首先要厘清什么是泡沫。Stiglitz(1990)认为如果一种资产当前的价格高,这是因为投资者预期未来它的价格会上涨,而这种预期往往与经济的基本面无关,这时泡沫就存在了[4]。三木谷良一(1998)指出泡沫经济是资产价格严重偏离实体经济出现暴涨,然后暴跌的这一过程[5]。Smith(2006)根据现金流贴现原理将泡沫定义为某种资产的市场价格高于其未来产生现金流的贴现值[6]。Krainer(2003)则将某种资产的市场价格与其基础价值的偏离称之为价格泡沫[7]。姜春海(2005)认为,泡沫是由于非理性上涨预期和投机引发的资产价格脱离其基本价值而持续上涨的一种价格运动现象[8]。田利辉等(2014)则认为短期内价格高于基础价值不能称之为泡沫,而是正常的价格运动[9]。通过对已有文献的梳理可以发现,泡沫是指价值与基础价值之间长期存在偏离,非理性预期和投机是其形成的主要因素。

在此基础上,亦有学者对房地产泡沫含义界定、存在与否进行研究,如韩冬梅等(2008)将房地产价格泡沫定义为,由于对未来价格非理性的上涨预期导致的投资需求,致使房地产价格相对于经济基础条件所决定的基础价值非平稳向上的偏移,从而形成虚假繁荣的现象[10]。部分学者对我国房地产泡沫程度进行研究,姜春海(2005)通过对中国房地产的基本价值、泡沫度以及投机泡沫进行了测算,最终发现我国已经存在比较严重房地产泡沫。曾五一和李想(2011)对我国房地产市场价格泡沫进行了实证检验,研究发现2003-2009年我国房地产价格存在泡沫[11]。梁云芳和高铁梅(2007)通过对我国东中西部地区房地产价格的波动进行研究发现,东部地区房地产升值潜力大,投机现象严重,而中西部地区房地产市场活力空间小,不易出现房地产投机和泡沫[12]。田利辉等(2014)认为我国房地产市场存在局部性泡沫,一线城市不存在房地产泡沫,二三线城市存在房地产泡沫。根据上述文献梳理,本文假设我国房地产市场存在泡沫,选取房价收入比指标度量房地产泡沫,并从城市化视角来看房地产泡沫的变化。

(二)城市化与房价

在现有研究中,学者们发现城市化与房价之间存在一定联系。Tangri(1968),Kottis(1971)通过研究发现,印度城镇化使大量城乡人口涌入城市,从而导致城市住房价格上涨。基于迈阿密的移民和房地产数据,Saiz(2003)研究发现移民导致房屋租金和房价上涨[14]。Gonzalez和Ortega(2009)基于西班牙省级移民和房价数据研究发现,这些移民的到来促进房价上涨。Chen等(2011)分析城乡移民和城市化对中国房价的动态影响,研究发现内陆省份房价上涨压力较小,而城市化率较高和内部移民较多的沿海省份则面临着较大的房价上涨压力[15]。Wen和He(2015)采用凯恩斯动态随机一般均衡模型对过去10年中国城镇房价走势进行分析,研究发现房价上涨主要受城市化带来的住房需求驱动,而不是货币以及供给等因素[16]。

国内也有部分学者对此进行研究,任木荣和刘波(2011)发现城市化速度的加快会导致房价的迅速上涨,城市化水平对房价具有正的积极影响。骆永民(2011)发现城市化和房价之间存在正相关性,城市化水平提高会促进房价上涨,在经济增长水平较高、人力资本集聚的地区城市化对房价影响尤为明显[18]。杨华磊和何凌云(2016)以家庭户为单位,考察了人口迁移、城镇化以及住房市场之间的关系,城镇新增基础住房需求与城镇化速度同步,房价的运动轨迹呈现出类似城镇化速度变动趋势[19]。于守华(2013)通过实证研究发现,从长期角度来看,城镇化率和工业化是房价波动的主要原因,城镇化率的提升,引起房价上涨,但有一定的滞后期[20]。李真雅(2005)认为住房价格因素除了受经济因素影响之外,人口流动、城市化进程、个人预期和社会环境等对城市住房价格影响也是显著的[21]。王春艳和吴老二(2007)通过研究发现,人口流动导致城市住房需求增加,进而影响城市住房价格[22]目前每年约1800万农村居民流人城市转变为城市居民,陈彦斌和陈小亮(2013)也认为城镇化的快速推进,对城市住房影响显著[23]。陆铭等(2015)基于人口普查微观数据研究国内城市间移民对住房价格的影响,发现外来人口占比更高的城市房价更高,外来人口占比变化更大的城市,房价和房价增长率均更高。白极星等(2016)通过分析人口流动、城市开放对住房价格的影响,发现人口流动和城市开放对住房价格存在正向影响,人口流动的影响高于城市开放对城市住房价格的影响[24]。

通过以上文献研究可以发现,城市化与房价上涨存在联系,但目前还无法解释城市化与房地产泡沫之间的联系。房地产泡沫不能简单地从房价的绝对值进行考量,房价的高低对于个人影响不在于绝对数值的大小,而是房价相对于个人收人的高低。如果房价绝对数值较高,但个人收入也较高,那么此时房价相对而言较低,即房价收人比较低;即使房价绝对数值不高,但相对于个人收入来说房价依然偏高,此时房价收入比则较高。因此,在研究房地产泡沫相关问题时,不能单从房价人手,而应考虑房价相对于收入的高低。本文以我国房地产市场为研究对象,采用房价收人比指标对房地产泡沫化程度进行衡量,运用计量模型,探究在城市化进程推动过程中,城市化水平与房地产泡沫程度之间的联系。

三、实证分析

(一)数据与变量

本文以2010-2015年我国46个主要大中城市的面板数据为样本,分析我国城市化、货币因素与房地产泡沫之间的关系。被解释变量为房地产泡沫,本文采用房价收入比指标来衡量房地产泡沫。解释变量为城市化水平,城市化率为常住城镇人口/常住总人口。控制变量为房地产业比重、人均可支配收入、总人口、贷款基准利率以及广义货币供应量,各变量定义和说明如表1所示。

(二)模型设定

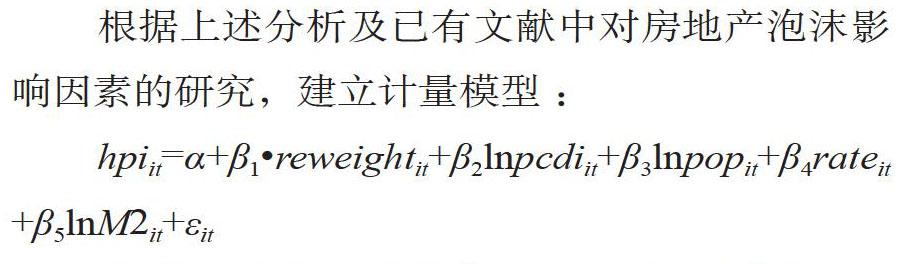

根据上述分析及已有文献中对房地产泡沫影响因素的研究,建立计量模型:

上述房价收入比数据来自于Wind数据库,直辖市的城镇人口、总人口、房地产增加值、GDP以及人均可支配收入等数据来自于《中国统计年鉴》,其他地级市的相关数据来自于各省市统计年鉴。广义货币供应量来自于《中国统计年鉴》,贷款基准利率根据中国人民银行公布的数值加权计算。各变量描述统计结果如表2所示。

(三)回归结果及分析

回归结果如表3所示,在回归(1)中,仅放入城市化率,然后再回归(2)中加入当地房地产增加值占GDP的比重。在回归(3)中人们往往更倾向于向收入高的、规模大的城市流动,因此加入人均可支配收入和总人口来控制住房需求对房地产泡沫的影响,在回归(4)中,加入贷款利率和广义货币供应量来控制金融层面对房地产泡沫的影响。

从回归结果来看,城市化率的系数显著为负,说明城市化率高的城市,住房需求也较高,这类城市往往都是规模较大、收入较高的城市,如北京、上海等一线城市。虽然这些城市的房价较高,但居民收入也较高,房价相对收入来说并不高,房价与住房的基本价值偏离程度并不大,房地产泡沫逐渐减小。我们可以发现,在控制人均可支配收入和总人口后,城市化率的系数的绝对值减小。

根据回归(5)的结果,在其他条件不变的情况下,城市化率每提高1%,房地产泡沫就会降低0.31%。人均可支配收入的系数显著为负,说明在控制其他因素的条件下,人均可支配收入较高的城市,房地产泡沫较小。这也就是说,如果两个城市的基本特征一致,城市化率也接近,那么人均可支配收入较高的那个城市的房地产泡沫会较小。根据回归(5)的结果,城市的人均可支配收入提高1%,该市的房地产泡沫会降低8.38%。以北京为例,2010-2015年间,城市化率保持在86%左右,人均可支配收入由29072.93元增长至52859.20元,房价收入比也从23.56下降至19.600在控制其他因素的情况下,总人口的回归系数为正,总人口越多的城市,住房需求越大,住房价格更高,房价偏离住房基本价值的程度也越大,因此房地产泡沫较大。

从回归结果可以发现,房地产增加值占GDP比重的回归系数一直显著为正,说明房地产比重对房地产泡沫具有显著的正效应。地方政府不仅在土地供给侧极力抬高地价,还在房产需求侧积极推动房价上涨(刘民权,孙波,2009)[27]。地方政府一方面为了增加土地出让收入而提高地价,另一方面通过低价出让工业用地进行招商引资,居住用地供给受到工业用地的挤压,也导致居住用地价格上涨。因此,地方财政越依赖土地财政,该城市的房价泡沫越大。

根据回归结果,广义货币供应量和贷款基准利率的回归系数显著为正,货币供应量越大,贷款基准利率越高,城市房地产泡沫越大。货币供应量逐年增长,房地产市场吸收了过剩的流动性,没有让我国央行超发的大量货币流人实体经济,从而避免了恶性通货膨胀[25](田利辉,2014)。货币供应量增大,大量的资金涌入房地产市场,推动房地产价格上升,房地产泡沫加剧。

四、实体经济发展为虚拟经济降温

房地产不仅具有使用价值,又具有投资价值,因此不能简单地从生产成本来度量其价值。随着实体经济发展,人均GDP和收入不断增加,房地产的投资属性凸显,而房地产作为投资品,容易产生价格泡沫[25](田利辉,2014)。本文试从实体经济发展降低虚拟经济泡沫角度进行分析与解读。

在城市化进程推进过程中,大量人口涌入城市,导致住房需求不断增加,推动房价上涨,2010年全国住宅平均销售价格为4725元/平方米,2015年则为6473元/平方米,上涨36.99%。由于房地产不仅具备使用价值,更加具备投资价值,房价不断上涨愈加凸显其作为投资产品的金融属性[26](田利辉、马君壮,2015)。出于对未来城市化进程和房价会继续上涨的预期,很多人将住房作为投资品进行投资,位志宇等(2007)指出,我国房地产市场存在羊群行为,羊群行为的存在会导致宏观经济基本面无法正常反应房价[28]。在我国现有体制下,普通投资者缺乏多样化的投资渠道,投资资金主要在股市和房市之间流动(孙晓晶、孙涛,2006)[29]。我国股市长期低迷,股市避险资金纷纷流人房市,以房地产为主的虚拟经济吸收了过剩的流动性(田利辉,2014),从而推动了房价上涨和泡沫形成。

我们不能简单地用房價的高低来判断房地产市场泡沫化程度的变动,而应该结合收入变化来对房地产泡沫进行度量,因此本文利用房价收入比指标衡量我国房地产市场泡沫化程度。房价收人比反映居民家庭对住房的支付能力,比值越高,居民家庭的支付能力越低,房地产泡沫程度越大。

随着实体经济发展,人均GDP和人均可支配收入等得到提高,收入增速高于房价增速,进而降低虚拟经济泡沫现象。如表4所示,20102015年间人均GDP从30876元提高到49992元,增长61.92%,城镇居民人均可支配收入由19109元增长到31195元,提高63.25%。与此同时,我国城市房价收入比均值从2010年的12.27下降到2015年的8.83,西方国家房价收入比一般在4至6之间,由此可以发现我国房价收入比仍然偏高,但呈现出逐年下降趋势,说明我国房地产泡沫程度逐步降低。这是由于人均GDP和收入不断提高,而且人均可支配收入提高的速度高于房价上涨的速度,所以房价收入比逐年减小,房地产泡沫化程度逐渐降低。

五、结论与建议

近年来,房地产价格不断上涨,引起了很多泡沫化的讨论。本文研究城市化对我国房地产泡沫的影响,通过上述回归结果的分析以及与前人分析结果进行对比,主要有以下三点结论:

第一,我国房地产市场存在一定的泡沫,但泡沫呈现出逐年减小的趋势。从近年来房价收入比数值来看,我国房价收入比远高于正常值,说明房地产市场存在泡沫,但房价收入比值逐年减小,也反映出房地产泡沫化程度降低。

第二,城市化水平提升能够显著地抑制房地产泡沫。实体经济发展带动城市化进程、居民收人增加,在城市化推进过程中,大量移民涌入城市,住房需求增大;同时规模较大、收入较高的城市往往会吸引更多的移民。本文将人口和收入因素纳入模型中,发现总人口的增加对房地产泡沫形成起到推动作用,而人均可支配收入的提高则起到抑制作用。虽然这些大城市的房价较高,但收人增速高于房价增速,因此房价收入比并不高,房地产泡沫较小。

第三,货币供应量增加和贷款基准利率提高对房地产泡沫的形成有推动作用。房地产本身具有既具有使用价值又具有投资价值,普通投资者的投资渠道较为单一,加上投机因素和羊群行为,房地产吸收了剩余的流动性,从而促使房价上涨以及房地产泡沫形成。

通过上述城市化对我国房地产泡沫的影响分析,本文提出以下几点建议:

首先,树立正确投资观念,抑制投机行为。房地产泡沫形成与消费者的投机行为有关,因此,需要在引导消费者树立正确的投资观念的同时,引导消费者理性投资。与此同时,采取相应的措施,如完善税收制度,提高二套房交易税等,将作为投资品的房地产供给转变为消费的商品住宅,增加房地产市场的有效供给,抑制房价过快增长。政府应监督开发商对保障性住房的投资力度,提高中低档住宅供应量,严格控制高档住宅数量和对高档住宅用地的审批,从而抑制房价上涨过快。

其次,加快住房保障进程,完善租赁市场。城市居民总体的住房条件不断改善、提高,但中低收入居民家庭的购房能力无法跟上房价上涨的速度,针对这一情况,首先,政府应监督开发商对保障性住房的投资力度,扩大保障性住房建设,为城市中低收入家庭提供住房保障,改善住房条件。其次,完善租赁市场,推行租售同权,鼓励更多房源进入租赁市场,同时保障租房居民与购房居民在公共服务方面享有同等待遇。

再次,推进制度改革,放宽投资渠道。改革地方财政制度,解决地方政府的土地财政问题,使地方政府通过正常的财政体系就能够解决其财政收入问题,避免政府利用土地财政推动房价上涨。此外,现有投资者可以选择的投资渠道较为单一,可以适当丰富投资渠道、放宽投资范围,避免过多资金流人股市或者房市,造成房地产市场非理性增长。

参考文献:

[1]陆铭,欧海军,陈斌开.理性还是泡沫:对城市化、移民和房价的经验研究[J].世界经济,2014,(01):30-54.

[2]Tangri S S.Urban growth,housing and economic development:the case of India[J].Asian Survey,1968,8(7):519-538.

[3]Kottis A.Impact of migration on housing in urban areas[J].The Annals of Regional Science,1971,5(1):117-124.

[4]Stiglitz J E.Symposium on bubbles[J].Journal of Economic Perspectives,1990,4(2):13-18.

[5]三木谷良一.日本泡沫经济的产生、崩溃与金融改革[J].金融研究,1998,(06):2-5.

[6]Smith M H,Smith G.Bubble,bubble,where's the housing bubble?[J].Brookings Papers on Economic Activity,2006,37(1):1-50.

[7]Krainer J.House price bubbles[J].Frbsf Economic Letter,2003,6:32-45.

[8]姜春海.中国房地产市场投机泡沫实证分析[J].管理世界,2005,(12):71-84+171-172.

[9]田利辉,谭德凯,马君壮.房地产市场、局部性泡沫和广义虚拟经济的“新”解读[J].现代财经(天津财经大学学报),2014,34(04):10-19.

[10]韩冬梅,刘兰娟,曹坤.基于状态空间模型的房地产价格泡沫问题研究[J].财经研究,2008,(01):126-135.

[11]曾五一,李想.中国房地產市场价格泡沫的检验与成因机理研究[J].数量经济技术经济研究,2011,28(01):140-151.

[12]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007,(08):133-142.

[13]Gonzalez L,Ortega F.Immigration and housing boom:evidence from Spain[J].Journal of Regional Science,2009,53(4333):37-59.

[14]Saiz,Albert.Room in the kitchen for the melting pot:immigration and rental prices[J].2006,85(3):502-521.

[15]Chen J,Guo F,Wu Y.One decade of urban housing reform in China:Urban housing price dynamics and the roleof migration and urbanization,1995-2005[J].Habitat International,2011,35(1):1-8.

[16]Wen X C,He L Y.Housing demand or money supply? A new Keynesian dynamic stochastic general equilibriummodel on Chinas housing market fluctuations[J].Physica A Statistical Mechanics&Its; Applications,2015,432:257-268.

[17]任木荣,刘波.房价与城市化的关系——基于省际面板数据的实证分析[J].南方经济,2009,(02):41-49.

[18]骆永民.城市化对房价的影响:线性还是非线性?——基于四种面板数据回归模型的实证分析[J].财经研究,2011,37(04):135一144.

[19]杨华磊,何凌云.人口迁移、城镇化与住房市场[J].中国软科学,2016,(12):91-104.

[20]于守华.城镇化、工业化与房地产价格之间的动态关系[J].财经理论研究,2013,(04):16-23-

[21]李真雅.影响我国住宅需求的非经济因素[J].北方经济,2005,(14):33-34.

[22]王春艳,吴老二.人口迁移、城市圈与房地产价格——基于空间计量学的研究[J].人口与经济,2007,(04):63-67+58.

[23]陈彦斌,陈小亮.人口老龄化对中国城镇住房需求的影响[J].经济理论与经济管理,2013,(05):45-58.

[24]白极星,周京奎,佟亮.人口流动、城市开放度与住房价格——基于2005-2014年35个大中城市面板数据经验研究[J].经济问题探索,2016,(08):19-27.

[25]田利輝.广义虚拟经济视角下的房地产泡沫及其经济治理[J].中国高校社会科学,2014,(03):117-126+160.

[26]田利辉,马君壮.我国房地产泡沫成因分析[J].广义虚拟经济研究,2015,6(01):48-56.

[27]刘民权,孙波.商业地价形成机制、房地产泡沫及其治理[J].金融研究,2009,(10):22-37.

[28]位志宇,杨忠直,王爱民.房地产价格与宏观经济基本面研究的新视角[J].系统管理学报,2007,(05):572-575.

[29]张晓晶,孙涛.中国房地产周期与金融稳定[J].经济研究,2006,(01):23-33.

猜你喜欢

客联(2021年2期)2021-09-10

学校教育研究(2019年15期)2019-12-15

新城乡(2017年5期)2017-05-31

北方经济(2016年9期)2016-11-25

商业文化(2016年3期)2016-04-19

新民周刊(2015年14期)2015-09-10

雕塑(2000年3期)2000-06-24