中小板上市公司的研发投入研究*

2018-02-15 07:40:18周迎

生产力研究 2018年11期

周 迎

(太原科技大学 经济与管理学院,山西 太原 030024)

一、引言

近年来研发投入已成为企业竞争能力的主要因素之一。国内外学者越来越重视研究上市公司与研发投入之间的关系。代表性学者玄兆辉、吕永波(2013)[1]研究了中国企业研发投入的现状,研究发现:研发强度低、科学研究的比重低、高技术研发占比低。胡谍、王元池(2015)[2]研究了不同企业性质对研发投入的长短期效应调节作用。霍江林、刘素荣(2016)[3]研究了外资参与对中国企业研发投入的影响研究,这两位学者仅研究了第一大股东是否为外资的情况,并未对非外资的企业进行分类。关于公司规模对研发投入的影响,李经路(2016)[4]进行了股权集中程度的分类,梁彤缨等(2016)[5]则研究了国有企业与民营企业的研发投入强度的不同。基于以上研究,本文将根据先前的学者对研发投入做出的不同分类继续做一个整合与新的分析,进而探讨企业性质及股权集中程度的不同对企业研发投入的影响。此外,以中小板市场中2009—2012年上市的公司为样本,本文探讨企业性质不同并且股权集中度也不同的中小板企业的研发投入强度的区别。

二、对中小板上市公司研发投入的调查分析

(一)研究方法及数据来源

本文以2009—2012年上市的428家中小板上市公司为样本,其中2009年上市的公司为54家(证券代码为002275~002328),2010年上市的公司为 204家(证券代码为 002329~002533),2011年上市的公司为115家(证券代码为002534~002648),2012年上市的公司为55家(证券代码为002649~002703),对不同企业性质下、股权集中程度不同的企业的研发投入强度进行研究分析。

本文所采集的研发投入强度指标数据是手动录入,由excel计算得来;企业性质与第一大股东持股比例来自Wind资讯金融终端统计的数据,其中第一大持股股东的持股比例在50%及以上的规定为股权高度集中型企业,第一大持股股东的持股比例在20%~50%(包含20%)为适度股权集中型企业,第一大持股股东的持股比例在20%以下的为股权分散型企业。本文通过对中小板企业不同企业性质下、不同股权集中程度进行分类,将研发投入强度进行树状分类,列示到表格中,然后通过不同的图形直观地显示出各分类下的研发投入强度的差异。

(二)中小板上市公司研发投入分析

本文对深圳证券交易所2009—2012年上市的428家中小板上市公司的研发投入做了调查,研究研发投入所选用的指标是研发投入强度,即研发投入总额与年初总资产的比(保留四位小数),对其从上市当年到2016年的研发投入强度作描述性统计。如表1所示。

表1 中小板上市公司研发投入强度的描述性统计

2009—2016年的研发投入强度总体上最大值为0.692 4,最小值为0,平均值为0.027 4,中位数为0.021 5,方差为0.001 1,最小值与最大值相差非常大。该结果与胥思[6]研究的结果一致,中小板上市公司研发投入强度差距很悬殊,而且高研发投入强度的公司不足一半,大部分公司的研发投入强度都很低。方差上的结果与王欣媛[7]得出的结论也一致,方差相对较小,可见中小板上市公司的研发投入强度差距不大;最小值为0,说明存在完全没有研发投入的公司。在2009年和2010年,研发投入强度的平均值都比较高,都是0.036 1,接下来的五年里则逐渐下降,或有起伏。在这八年中,研发投入强度最大值最高的一年为2015年,强度为0.692 4,可见中小板上市公司在2015年以前对研发投入不够重视,但从2015年开始越来越多的将资金用于研发投入。从描述性统计图上可以看出,每年的统计指标所反映的情况是大致相同的。

可以看出,从2009—2016年,各个中小板上市公司研发投入强度的均值和中位数都基本无变化,且中位数与均值非常接近,可见中小板企业的年均研发投入强度整体上保持稳定。2015年的研发投入强度最大值较高,其次是2010年均超过0.4,这与方旻[8]的研究结论也相同,研发投入强度的最大值波动较大,有些公司某一年会突然提高研发投入的强度。最后,从趋势图中可以看到,方差没有多少变化,也就是说研发投入强度5年间的波动不大。

(三)中小板上市公司研发投入的趋势分析

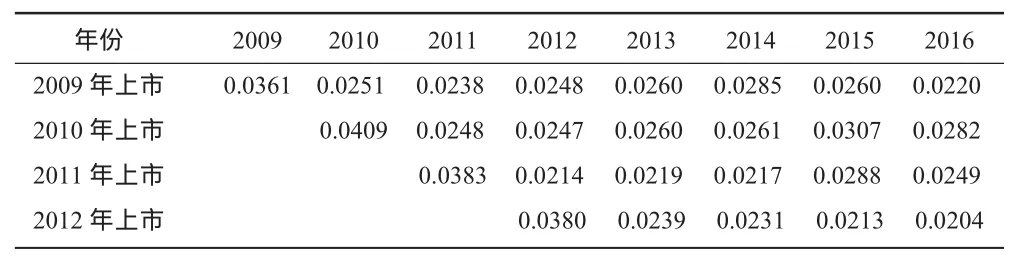

下文为2009—2012年上市的428家中小板企业自上市当年到2016年,不同上市年份中各年研发投入强度的平均值,做趋势分析统计(见表2)。

表2 中小板上市企业研发投入强度

由表2可以看出,2009—2012年这四年上市的公司,在上市当年的研发投入强度都是最高的,尤其是2010年上市的企业,其研发投入强度达到了0.040 9;而且,这四年中上市的公司在其上市第二年研发投入强度都是急剧下跌,这可能是由于这些企业的总资产增加较快,而研发投入增加的幅度远小于总资产的增长幅度所致;并且,通过对上面四条折线的分析,可以看出:2010年上市的公司,其在研发投入上投资最多,2012年上市的公司成功上市后,对研发的投入比例持续下降,而2009年与2011年上市的公司,在成功上市以后,对研发的投入力度处于稳定波动状态。

(四)不同企业性质的中小板上市公司研发投入

通过对2009—2012年企业性质不同的中小板上市企业的研发投入强度的搜集与整理,来探究其企业性质不同时,研发支出强度具有的差异。

根据企业性质,将中小板上市公司分为国有企业、外资企业、民营企业、集体企业、公众企业和其他企业五大类,进行研发投入强度分析(见表3)。

表3 不同股东性质的中小板上市公司研发投入强度

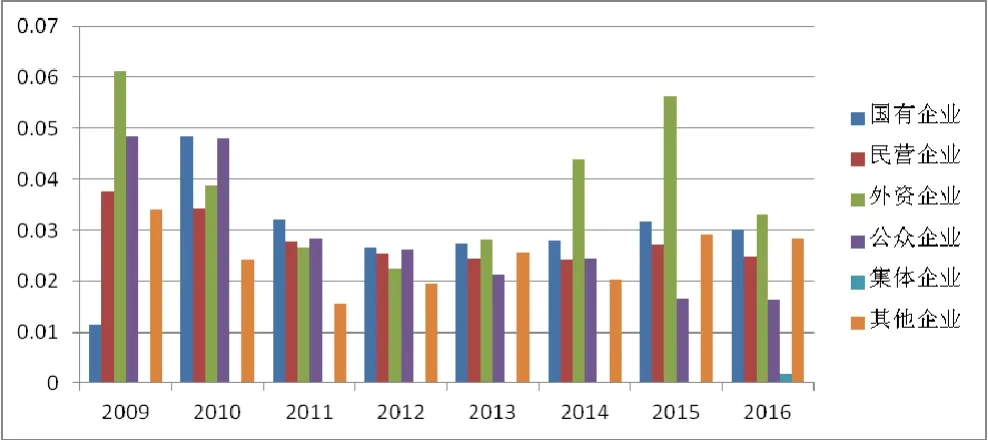

为了直观体现不同企业性质的中小板上市公司研发投入强度的差异,以及2009—2016年研发投入强度的变化趋势,如图1和图2所示。

图1 2009—2016年不同股东性质的中小板企业研发投入强度

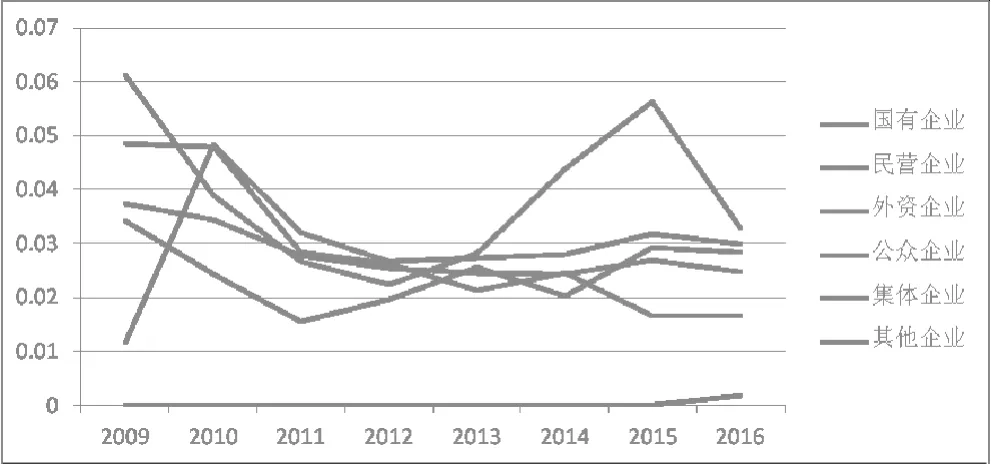

图2 2009—2016年不同股东性质的中小板企业研发投入强度

由图1、图2可以看出:(1)外资企业的研发投入强度在 2009年、2013年、2014年、2015年和2016年都是最高的,分别为 0.061 3、0.028 1、0.043 9、0.056 4、0.033 0,且其八年来的平均值也最高,所以外资的研发投入强度是这六类企业中最强的。这可能是由于“外资控股会使国外的先进技术和管理经营理念带入中国企业,直接推动企业创新驱动发展的理念,从而使外资企业的研发投入远高于其他企业性质的中小板上市公司”。(2)公众企业,又称公益性企业,是指持续存在的、以为社会提供具有公共性质的产品和服务为主要经营活动的、具有一定盈利目标、受到政府特殊管制措施制约的组织化经济实体。“公众企业的首要目标是要为社会提供公共产品和服务,而且公众企业将受到政府的管制”[9]。所以,公众企业的研发投入强度应该比一般的民营企业的强度高,这样才能提供更好的公众产品,承担更多的社会责任。从表3可以看出,公众企业是仅低于外资和国营企业研发投入强度的第三大企业类型,在2009年和2010年这两年的研发投入强度都接近0.05,分别为 0.048 5、0.048 0,在 2011—2014年的强度也保持在 0.03左右,分别为 0.028 3、0.026 2、0.021 3、0.024 6,而在 2015年和 2016年,公众企业的研发投入强度都小于0.02,分别为0.016 7、0.016 5。(3)国有企业与民营企业的研发投入强度比较:除2009年民营企业的研发投入强度高于国有企业外,2010—2016年这七年中,国有企业的研发投入强度都要高于民营企业,这可能是由于“国有企业因其规模经济和融资优势的特点,具有较强的研发投入能力,而且在行业内国有企业基于话语权和利润优势,使其能够对创新所带来的风险具有较强的承受能力,同时大规模公司之间的竞争更残酷,国有企业只有通过创新才能提升其核心竞争力,在市场中才能有其一席之地;而民营企业一方面技术储备与技术投入较低,公司历史短,资金规模小,在市场上相对竞争优势低,另一方面融资、贷款都比国有企业和外资企业有更多的困难,加大研发投入强度可能会使企业短期内陷入资金周转困难的形势,这不得不说是一种冒险”[10],所以为了尽可能地避免这种经营风险,民营企业可能对企业的研发投入比较谨慎。(4)由于集体企业仅有一家上市公司为样本,所以在趋势分析上我们无法得出该类型的企业对研发投入强度的影响。(5)其他企业的研发投入强度在这8年中波动幅度不大,都在0.02~0.03之间波动,属于中等水平的研发投入强度。

通过分析,可以得出8年内这5种企业性质的中小板上市公司研发投入强度的排名情况,如表4所示。

表4 2009—2016年5种企业研发投入强度排名

(五)各企业性质下股权集中程度不同的中小板上市企业研发投入

通过对428家中小板上市公司先进行企业性质分类,然后在每个大类下按股权集中程度再分类,分别分析2009—2012年上市的中小板公司从上市当年至2016年的研发投入强度。这里的研发投入强度指的是企业研发投入总额与其年初总资产之比。表5、表6、表7、表8、表9分别是各细分类之后的2009—2012年中小板上市公司研发投入强度的对比。

表5 国有企业下不同股权集中程度的企业研发投入强度

从整体上看,2010年的研发投入强度达到了峰值,这可能跟2010年的经济形势上行有关,而2010年之后这三条线都下跌至趋于平稳,但依旧是适度股权集中>股权分散>高度股权集中,这其中的原因可能是:研发投入滞后性的特点,使得高研发企业面临的风险也相对较大;在股权分散的企业中,股东与管理层之间的讨价还价行为极易引发企业代理成本激增,同时也可能引发管理层为了增加目前的盈利而消减研发投入的短视行为的发生。胡泳关于“市场进化的三四律”[11]的研究表明:适度的股权集中有利于大股东对管理层实施有效的监督,从而使得管理层按照股东的利益行事,保证了研发投入强度。但是,如果股权过度集中,大股东在很大程度上获取了公司的控制权,成为控制性股东,此时,其收益不仅包括与其他小股东共同分享的控制权共享利益,还包括由其单独享有的控制权私有利益,在堑壕效应的作用下,控制性股东利益主导下的投资行为偏离了公司价值最大化,使得研发投入强度降低。

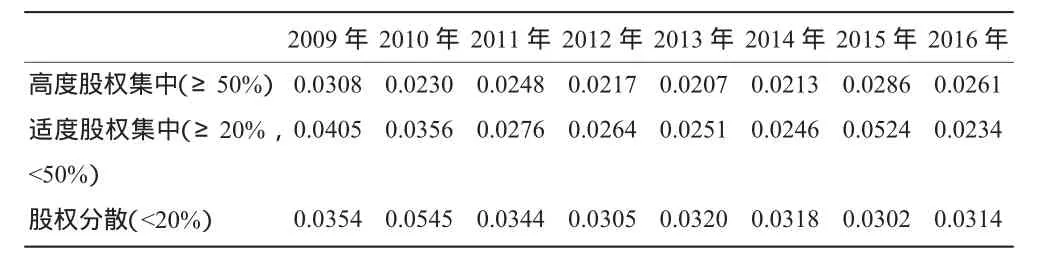

表6 民营企业下不同股权集中程度的企业研发投入强度

从图2我们可以清楚地看到,民营企业中股权高度集中的企业研发投入强度水平仍然是最低的,但与国有企业不同的是,民营企业的情况是:在股份分散时比适度股权集时,前者研发投入强度的水平更高,在这8年中,股权分散的曲线整体上位于股权适度集中的曲线的上方。这可能是因为民营企业的股东比国营企业的股东更关注眼前利益,所以股权集中度越高,对研发投入更不重视。

从波动趋势上看,高度股权集中企业的研发投入强度一直处于0.02~0.03的平稳状态;股权分散的企业在2010年突然增大到0.054 5,而其余年份均在0.03~0.04之间平稳波动;而适度股权集中的企业的波动幅度非常大,且在2015年达到峰值0.052 4,略小于2010年股权分散的企业的研发投入强度。

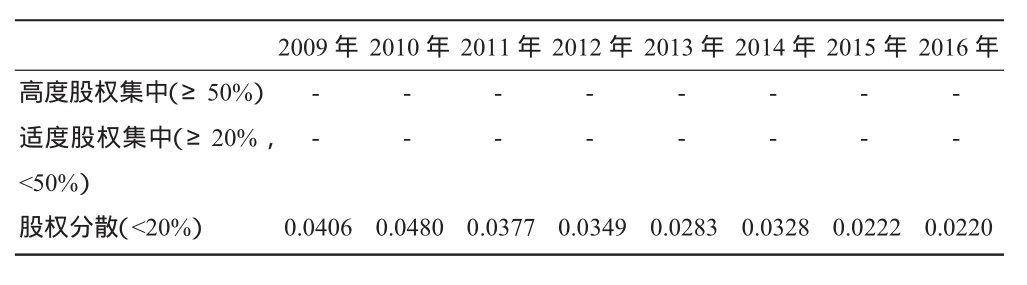

表7 外资企业下不同股权集中程度的企业研发投入强度

从波动趋势上看,股权分散的外资企业仅在2009年产生了研发支出,2010—2016年未进行研发活动;股权适度集中的外资企业除了2010年达到 0.049 1外,其余年份均稳定在 0.02~0.04之间;而高度股权集中的外资企业波动幅度较大,但其整体水平较高,平均值为0.050 2,可见,外资企业对研发投入的重视程度远高于其他企业性质的公司。

表8 公众企业下不同股权集中程度的企业研发投入强度

2009—2012年上市的公众企业都是股权分散的企业,第一大控股股东的股份都低于20%。

表9 集体企业下不同股权集中程度的企业研发投入强度

三、对策建议

通过对不同企业性质、不同股权集中程度的企业研发投入强度的分析,可以看出中小板上市公司在研发投入方面存在很大的问题。近年来各界学者的研究结果显示,中国企业在科研投入方面的资金在不断地增加,股东及管理层开始审视自身核心竞争能力水平;但从本文的研究分析上看,非外资企业的研发能力及研发投入强度均值远低于外资企业,尤其是在中小板上市公司中占比最重的民营企业,不太重视研发活动的投入。

民营企业在我国经济结构中的地位和作用不言而喻,“如何提高民营企业对研发投入的重视程度”是当前急需解决的问题。首先,从制度的层面上来理解,知识产权的保护是提高企业研发积极性非常重要的问题。按照诺贝尔经济学奖得主诺斯观点,有效的产权保护可以提高研发的投资回报,可以刺激系统性的、商业化的和可持续的研发活动。只有严厉打击侵权行为,专利权的所有者才会在市场上拥有主动权,拥有定价能力。其次,企业只有具有了合理的利润空间,创业者才敢冒风险去投入,如此才能引导他们持续地进行研发投入。

通过诺斯的理论来分析中国的情况,我们可以发现,对民营企业家的产权保护的加强有着双重意义:一是可以提高研发投资的回报;二是可以降低产权的未来不确定性,引导创业者将目光放到长远利益上,注重提高企业研发投入水平。虽然保护知识产权对国有企业来说同样也是重要的,但对国有企业来说,国企高层主管的市场化选聘是更为重要的一个问题。国企高管与私人创业者不同,他们的关注点不在市场的评价上,上级政府主管部门的要求或者支持才是他们是否进行研发投入的标准。国有企业的非商业属性决定了国有企业的研发激励弱于民营企业。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年5期)2021-07-21 02:14:46

环渤海经济瞭望(2021年2期)2021-05-08 04:18:04

中等数学(2020年6期)2020-09-21 09:32:38

中等数学(2019年6期)2019-08-30 03:41:46

股市动态分析(2019年12期)2019-07-08 02:44:50

中国外汇(2019年23期)2019-05-25 07:06:38

中学生数理化·七年级数学人教版(2018年4期)2018-06-28 03:26:30

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

福建质量管理(2018年2期)2018-04-04 05:26:58