泰州市医保移动支付设计方案

2018-02-13 01:38田杰

计算机时代 2018年12期

田杰

摘 要: 为了推进电子社保卡的应用,进一步拓展社保卡在线支付功能,通过对医保移动支付成功案例的研究,并根据现有医保结算流程的实际,对医保接口进行改造,与医疗机构、支付平台协同制定移动支付的流程及三方之间数据的流转,突破了医保在线支付的瓶颈,最终实现“身份验证+无卡支付”的泰州结算模式,从而为全市参保人员提供更加便利的“互联网+”公共服务途径。

关键词: 电子社保卡; 医保移动支付; 医保接口; “互联网+”公共服务; 无卡支付

中图分类号:TP315 文献标志码:A 文章编号:1006-8228(2018)12-109-04

Abstract: In order to promote the application of electronic social security card, further enhance the online payment of social security card, by studying on the successful cases of medical insurance mobile payment, the medical insurance interface is upgraded according to the actual medical insurance settlement process, the process of mobile payment and date flow are formulated by cooperation with medical institutions and payment platform, to broke through the bottleneck of medical insurance online payment and realize the "TaiZhou Settlement Model", which combines ID authentication and Card-free payment experience. Based on the concept of Internet Plus, it provides a more convenient service for the insured users of whole city.

Key words: electronic social security card; medical insurance mobile payment; medical insurance interface; Public service approach of Internet Plus; Card-free payment

0 引言

科學技术迅猛发展,移动互联网、人工智能、大数据等现代化技术正日益影响着人们的生产和生活方式[1],如今“出门可以不带钱包,不能不带手机”已成为中国人的新习惯[2],身边到处都能看到扫描微信、支付宝扫二维码消费结算的场景。

为了解决医院就诊“三长一短”的问题(挂号排队长、就诊排队长、缴费排队长)[3],医保移动支付正颇受关注。国家层面一些文件的出台,如《国务院关于积极推进“互联网+”行动的指导意见》、《国务院办公厅关于促进“互联网+医疗健康”发展的意见》[4-5]等,为医保移动支付探索提高了可靠的政策支撑。

目前国内有一些地区对医保支付方式做了不同程度的改革,其做法各不相同,大致可分为四种基本类型。类型一:医疗机构将自身账户的二维码公布,参保人用支付平台扫一扫功能完成支付[6]。类型二:医疗机构将挂号、就诊、查询等功能放在公众号和手机APP上,整个就医流程可在公众号和手机APP上体现,最后再借助第三方支付平台完成结算[7]。类型三:以第三方支付平台的生活功能为主导,与医疗机构建立联系,在完成对参保人身份的验证后,可实现挂号、医疗费用的结算[8]。类型四:以人社APP为载体,打通与医疗机构、支付平台三方的通道,完成医疗结算的功能[9]。这四种移动支付类型都在一定程度上节约了参保人排队、找零钱的时间,还可以避免携带大额现金的危险。类型一为手动型支付模式。类型二、三、四是各以医疗机构、支付平台、人社的相关载体为主导来实现支付的模式,这三种类型都存在打通人社通道的可能性,在没有越过人社“安全网关”的障碍[10]之前,对于这几种结算模式,参保人是把所有医药费全自费支付,再带相关材料到人社部门报销,这并没有实质性地解决群众“看病难”的问题;类型四以人社自己的APP为主导,所以在打通人社内部医保接口的工作上,比类型二、三有便捷性。

为积极响应习总书记在全国网络安全和信息工作会议上“推动信息领域核心技术突破,发挥信息化对经济社会发展的引领作用”的口号,以及在泰州人社“六位一体”的公共服务体系建设的要求下,泰州人社与蚂蚁金服合作,打通了支付平台与人社之间的安全壁垒,实现了医保费用移动支付。深圳在全国率先试点推行医保移动支付,试点经验显示,使用医保移动支付能为患者平均节省46.3分钟等候时间[11],这对于饱受“排队之苦”的患者来说无疑是巨大的福音。

1 系统架构设计

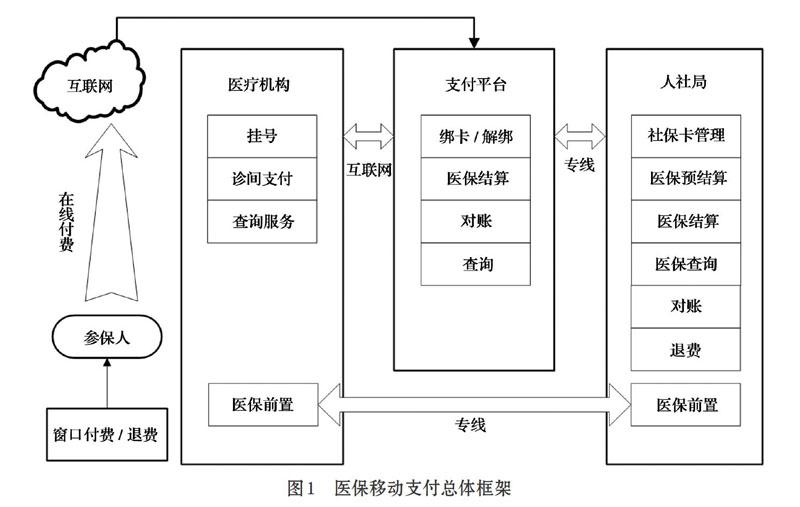

泰州人社移动支付的模式是在上述类型三基础上的延伸,在支付平台和医疗机构互通的前提下,打通了到人社的通道,走完医保移动支付的“最后一公里”。总体框架如图1所示。

2 流程及功能介绍

医保移动支付涉及人社、医疗机构、支付平台和参保人四者之间的绑卡、就诊、支付、退费、结算等活动。

2.1 绑卡

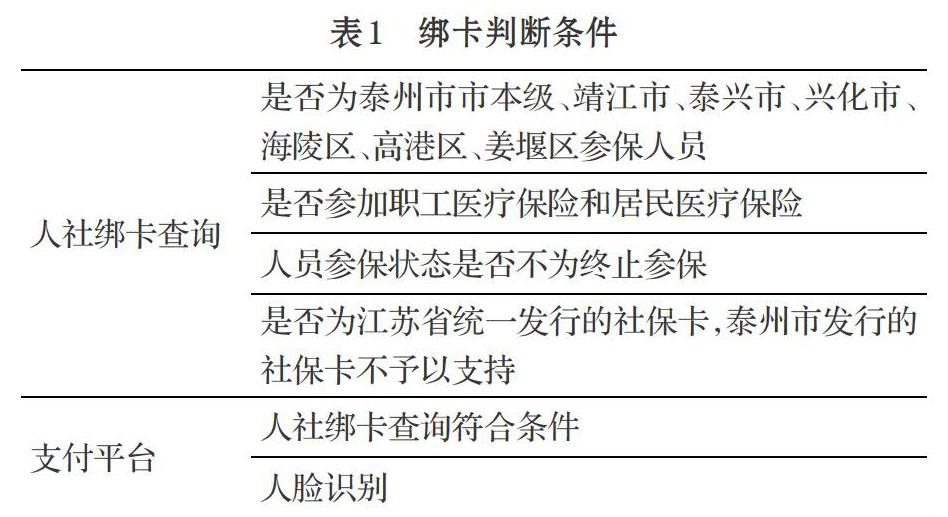

参保人使用医保移动支付功能,首先要在支付平台上进行实名制绑卡,绑卡分两个环节:一是通过绑卡查询的验证,二是通过支付平台另外的识别验证。绑卡查询是由人社方提供给支付平台的查询交易,用来验证参保人是否符合人社方的绑卡条件,绑卡条件如表1所示,若不符合,则返回错误信息;若符合,则进行人脸识别。为提高安全性,防止后期出现一些伪造参保人信息造成社保资金流失的问题,支付平台可以在综合考虑用户体验的情况下,自行加验证环节。参保人通过身份验证环节即可获得一张属于自己的电子社保卡。同时,一个社保卡号支持在多个支付平台上绑定。

2.2 挂号(诊间)支付

2.2.1 医保接口

参保人在医疗机构费用的实时结算是通过医院HIS系统与医保接口的信息交互来实现的。医保接口作为连接医疗机构与人社中心端服务器之间的桥梁,只提供业务专网内的服务,不对外公开,这就是移动支付需要突破的最后一关。它包含了所有的医疗待遇报销算法,同时还有一系列对外的功能交易,该类交易主要完成参保患者挂号登记、处方上报、结算及撤销结算等的各项业务处理流程。

2.2.2 就诊流程

在医保接口之上,开发一套新的移动支付交易,人社、医疗机构、支付平台三者之间通过医保接口实现登记、处方上报、结算等就诊流程的流转,实现“医保统筹支付+自费”的结算,结算效果如图2所示,总费用35元,医保统筹支付27.71元,自費7.29元。

参保人在支付平台与社保卡绑定之后,发起结算请求,支付平台通知医疗机构,医疗机构通过医保专网将处方明细发送给人社,并调用线上预结算交易,人社向医疗机构返回结算流水号以及总费用、统筹支付、个人账户支付、自费金额等待缴费信息。支付平台判断参保人是否已经绑定社保卡,如果是,则进入下一步,如果不是,则进入绑卡流程,绑卡完成后需跳转回来继续下一步。支付平台根据本次交易的结算流水号,调用人社预结算查询交易,人社返回该结算流水号对应的待缴费信息,支付平台将医疗机构传递的待缴费信息与人社返回的待缴费信息进行比对。支付平台向参保人显示本次交易的待缴费信息。参保人录入支付密码,通过安全校验后,支付平台向人社发起结算交易,人社正式结算后,数据落地并返回结算结果。如果医保支付成功,则进行自费支付,支付成功后,返回给医疗机构系统订单支付和医保支付结果。医疗机构更新业务数据,参保人完成结算。如果自费支付失败,则支付平台调用人社系统的退费接口。具体流程如图3所示。

本流程共涉及两次预结算、一次正式结算:人社与医疗机构进行的预结算、支付平台发起的预结算查询、正式结算,对人社来说,此三次结算是独立的三次结算,而且反馈给医疗机构、支付平台的结算金额还有可能不一致。由支付平台承担这三次结算之间的数据校验,在数据不一致情况下发起撤销。医保接口中,预结算至正式结算间,时间间隔不能大于24小时,要求支付平台支持这个时间限制。参保人通过移动支付方式进行医疗费用支付后,如需要相关的发票,由医疗机构提供。

2.4 医疗机构结算

医院端实时结报完成之后,涉及人社与医疗机构、支付平台与医疗结构两方面的基金流转。

2.4.1 医保自费费用日结算

参保人自费部分的基金由支付平台与医疗机构进行流转,实行按日结算。人社向支付平台提供对账查询接口交易,将符合条件的结算记录提供给支付平台。

2.4.2 医保统筹费用月结算

医保统筹费的基金流转用仍按照原先有卡支付的流程,人社进行医政审核,在每月月初按照预定的月结方案类别,与定点医疗机构对账,按月结算上个月的费用。

2.3 退费

本方案支持两种方式的退费处理。方式一流程:参保人在线上发起,支付平台转发至医疗机构,医疗机构审核后,调用人社退费交易,将退费结果反馈给支付平台,支付平台反馈给参保人。方式二流程:参保人线下向医疗机构发起退费申请,医疗机构审核后,向支付平台发起退费请求,支付平台调用人社退费交易,人社进行退费,将退费结果反馈到支付平台,支付平台反馈给医疗机构和参保人。

3 结束语

泰州市医保移动支付的实现使得全市参保人不用排队就能享受医疗待遇,“床边支付”将成为常态。它是一种结算模式的创新,拓展了社会保障卡线上支付结算的方式,实现了人社服务职能从“让群众跑腿”到“让数据跑路”的转变,同时为推进实名制就诊有着重要的意义。目前泰州市只对城镇职工和居民普通门诊进行了尝试,后期还要向多个支付平台以及“普通住院”“慢性病”等多个医疗类别突破,为参保人员提供更加便利的公共服务。

参考文献(References):

[1] 周向宇.大数据时代我国行政管理体制改革的对策研究[D].重庆师范大学,2017.

[2] 中国移动支付引领时尚潮流[J].时代金融,2018.689:16-17

[3] 丁腊春,郑湘,朱月兰,王译石.互联网支付平台下医保移动支付研究与实践[J].医学信息学杂志,2017.38:19-22

[4] 国务院.《国务院关于积极推进“互联网+”行动的指导意见》国发[2015]40号[EB/OL]. http://www.gov.cn/zhengce/content/2015-07/04/content_10002.htm.

[5] 中华人民共和国国家卫生健康委员会. 一图读懂《关于促进“互联网+医疗健康”发展的意见》[EB/OL].http://www.nhfpc.gov.cn/zwgk/jdjd/201804/96ab7d7da43f45068d2afca782873d69.shtml.

[6] 移动支付网.中山人民医院加入移动支付行列扫码秒完成[EB/OL].http://www.mpaypass.com.cn/news/201705/16110641.html.

[7] 秦皇岛市第一人民医院.第一医院微信、支付宝挂号在线支付全市首家[EB/OL].http://www.mpaypass.com.cn/news/201705/16110641.html.

[8]王萌,崔慧婷,李燕,吕亚楠.模式三浅议支付宝在医疗领域的应用现状及风险防范[J].财务与管理,2015.7:31-32

[9] 常州人社局 韩晖.以常州人社 APP 为载体——我市推进“电子社保卡”全面应用医保移动支付平台试运行[N].常州日报,2018-5-9(A01).

[10] 左秀然,孙淼,杨国良.基于人脸识别的医保在线支付模式实践[J].信息化论坛,2017.11:9-11

[11] 腾讯互联网+.微信医保支付加速落地平均为患者节省46.3分钟[EB/OL].http://plus.tencent.com/detailnews1/375.

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年8期)2021-12-02

四川劳动保障(2021年7期)2021-12-02

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13