基于互联网的高校票据管理平台研究

2018-02-08 21:21刘燕罗旋宇

财会学习 2018年5期

关键词:互联网

刘燕+罗旋宇

摘要:高校的票据管理工作涉及面广,重复性强,包含了票据的项目立项、标准报批、购领、使用、票款核对、账务处理、票据核销等一系列控制点。本文深入分析了高校的票据管理模式和具体环节,对集成规范了各个关键环节的票据管理系统进行分析研究,并对系统的应用情况和效果进行了总结。

关键词:互联网;票据管理;税务一体化

票据是最原始的凭证,不但作为单位会计核算和财务收支的依据,也是各部门如审计、税务等进行监督检查的重要凭据,随着高校规模的扩大和经费来源的多渠道,票据元素亦越来越复杂,票据种类也越来越多,如今管理这些票据渐渐成为困扰财务工作人员的问题。利用信息化手段建立票据管理平台,将票据从购入到销毁的各环节业务转换到以计算机管理为主、人工管理为辅的模式,把财务人员从重复的分配、开票、入账的工作解放出来,成为了当务之急。

一、高校票据管理现状

高校在用的票据类型很多,大致分为四种:收费票据,税务发票,捐赠票据,校内结算单。收费票据包括了机打中央单位专用收费收据和手工填写的中央单位行政事业性收费统一收据。税务发票包括了文化业、体育业、娱乐业、服务业等机打专用发票和手工发票。捐赠票据,包括了手写公益性单位接受捐赠的统一收据。校内结算单则是用于高校内部各部门间结算的单据 。

(一)票据领用现状

票据使用时,又分为了申购、领用、使用、清理、核销和存底几个方面。高校票据管理采用两级管理,即学校财务部门主管核算,由各院系、部处、非法人核算单位使用的管理模式。日常业务中主要涉及三个对象:使用单位、财务处、缴费方,由使用单位提出收费项申请,交由财务处管理审核,最后缴费方完成缴费,使用票据。具体业务中,申购、领用、使用、核销等节点采用线下模式,相互脱节,查询难度大,且时常出现使用单位到财务处申领手续不全、领用人员对票据的具体业务和规章知之甚少等问题,部分单位甚至出现请同学到财务处领取票据的行为,极大的影响了票据的规范管理。

(二)开票现状(税票、非税票)

票据申购前期工作,项目立项、标准报批、项目变更、许可证办理,目前分为不同的科室,经办人需手工下载填写相关的申请表,奔走于不同的业务科室进行办理。在过程中,容易存在隐患:如票据开具内容是否符合国家和学校的相关规定,票款是否足额入到学校财务账上,存根联是否能全部安全地再次收回到财务处。整个过程节点多,涉及科室多,且手工票据开具内容无法监控,出现问题没办法及时处理,导致票据管理较混乱,造成最后缴销困难。

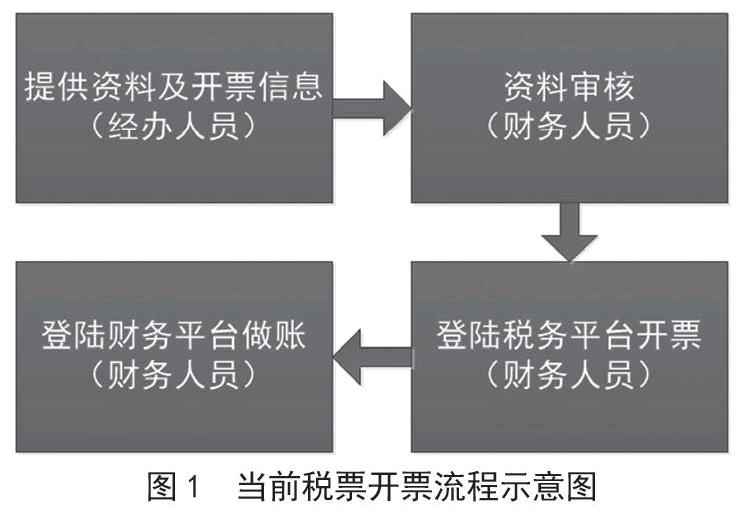

税务发票时,通常由经办人提供相关票据信息,财务人员登陆税务局定点安装的客户端,根据获取的资料,手工输入信息开具票据,再到财务系统中重复填写信息,进行入账。问题主要集中在三点:在线开具速度慢,相关信息无法保留、工作量重复,不能批量及离线开具。如果过程中发现开票信息有误,都必须回到流程最开始的环节,重头开始,浪费大量人力,严重影响效率。

当前税票开票操作流程如图1所示:

当前的模式,在一些環节上不同程度的暴露出了一些管理不科学、不规范、不到位的问题,如何通过技术手段规范相关的管理流程,减少甚至避免这些问题,成为迫在眉睫的事情,为此,我们引入了票据管理平台。

二、票据管理平台

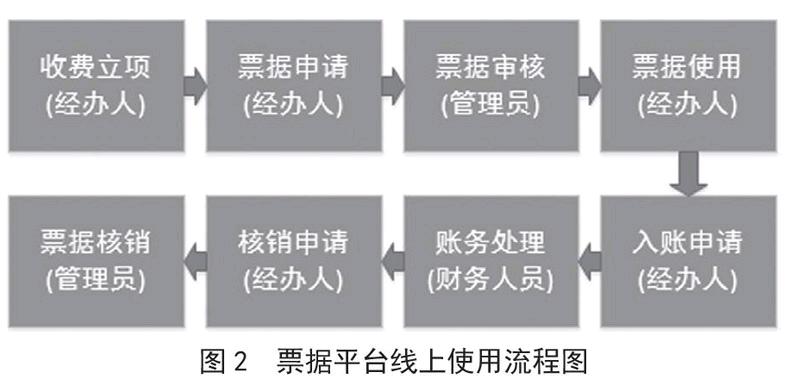

将票据的购买、领用、开具、缴销整个过程纳入线上管理模式,同时与关联业务系统税务系统、财务核算系统衔接,实现所有票据购进登记入库、领用审批发出库、使用开具内容上传、智能凭证财务入账、网上预约票据缴销等功能,整体流程图如图2所示:

(一)票据领用与核销

票据领用前首先在平台上申请收费立项,填写费用类型,缴费项名称,缴费人员范围,收费依据,收费标准等信息,审核通过后,选定收费项继续在平台上进行领用票据申请操作,填写领用时间及领用数量。票据使用完成后,再次进入平台,完成上报操作,入账申请,等待账务处理,最后申请核销。

(二)票据开具

对于非税票,实现票据异地开具、批量开具、数据上传等功能,并及时监控。

对于税票,通过与税务系统做接口,将财务平台与税务平台连通、实现批量开具、离线开具、延时上传等功能,同时达到留存开票信息的目的,方便随时查询。具体方式如下:

1.首先,设置在开启税盘前需要调用的数字证书密码,当开启票据管理平台与税务平台的接口后初始化各项参数,分配软件所需各项资源。

2.从税务平台读取发票库取数量、种类等其他参数。

3.将开票数据传入,将开票数据记入防伪税控开票数据库,并通过税盘开具发票。

4.设置发票上传模式并上传发票:手工上传,自动上传。当设置为自动上传后,每次开具成功后自动将发票信息上传到局端数据库,下一张发票开具前自动更新已上传发票的本地状态信息。当设置为手工上传时,需要分别调用上传和下载接口完成发票报送。

5.调用PrintInv( )防伪开票标准打印程序,打印发票。

6.对于需要作废的发票,调用CancelInv( )方法,在防伪开票数据库中完成作废指令。

7.操作结束时,调用CloseCard( )翻译对税盘设备等资源的占用。

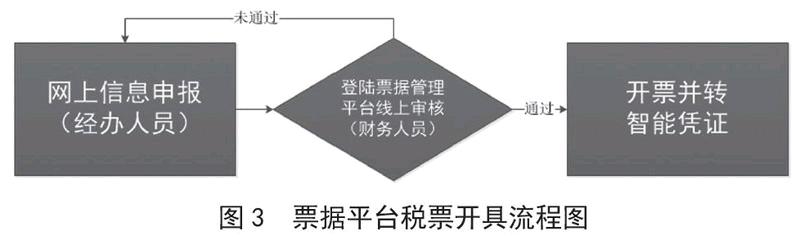

在数据获取方面,设置了“网上申报”模块、申请开票的人员直接在网上填写录入相关信息,提交后,后台可以根据索引调取具体内容,并与核算软件关联,定义智能凭证,自动生成智能凭证,对该笔业务进行预处理,打破多次手工录入的落后模式,有效减少重复操作,提高效率,保证数据准确性。票据管理平台中税票开票流程如图3所示:

在数据查询方面,整个流程实现线上管理后,缴费系统、财务核算系统和票据管理系统三者的无缝整合,有利于三类信息互通互查,系统管理员、票据管理员、票据经办人可以通过平台,根据索引条件实时查询查看需要的票据总体情况和明细信息,如领用情况、缴销情况、入账情况、作废情况等。尤其是票据入账凭证号与票据信息的关联,不但可以在系统中查询某张票据对应的入账凭证,还保证了票据款项与账务入账凭证的一致性,确保资金的足额上缴。

与税务平台之间数据的共享与传送,高效便捷,且能保证数据的正确性,一致性。票据管理平台的使用使开票模式更加的数字化、网络化、便捷化。

三、结语

票据管理平台能对高校财务票据进行全流程、精细化的统一管理,全方位支持手工票和机打票,减轻财务人员的工作强度。票据管理系统的建立,以及它与缴费系统和财务核算系统间的无缝整合,有利于实现高校全部票据的全程信息化管理,确保收费过程的业务流、资金流、信息流的集成,有利于使票据业务的管理更加信息化、规范化、高效化。

参考文献:

[1]张正何.高校财务自定义票据打印系统设计与实现[J].玉林师范学院学报,2013(34):127-133.

[2]袁敏,杨灵娟.高校科研经费预算管理研究——基于复旦天翼账务管理系统4.2[J].会计信息化,2015(21):102-104.

[3]佟秋利,翟枫,孙国光,王彥龙.高校票据管理系统的设计与实现[J].2010(13):31-35.

[4]邓辉国.基于网络管理的电网操作票开票系统设计[J].2014(12):197-199.

(作者单位:电子科技大学 计划财务处)endprint

猜你喜欢

科技视界(2016年21期)2016-10-17

科技视界(2016年21期)2016-10-17

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

今传媒(2016年9期)2016-10-15

考试周刊(2016年79期)2016-10-13