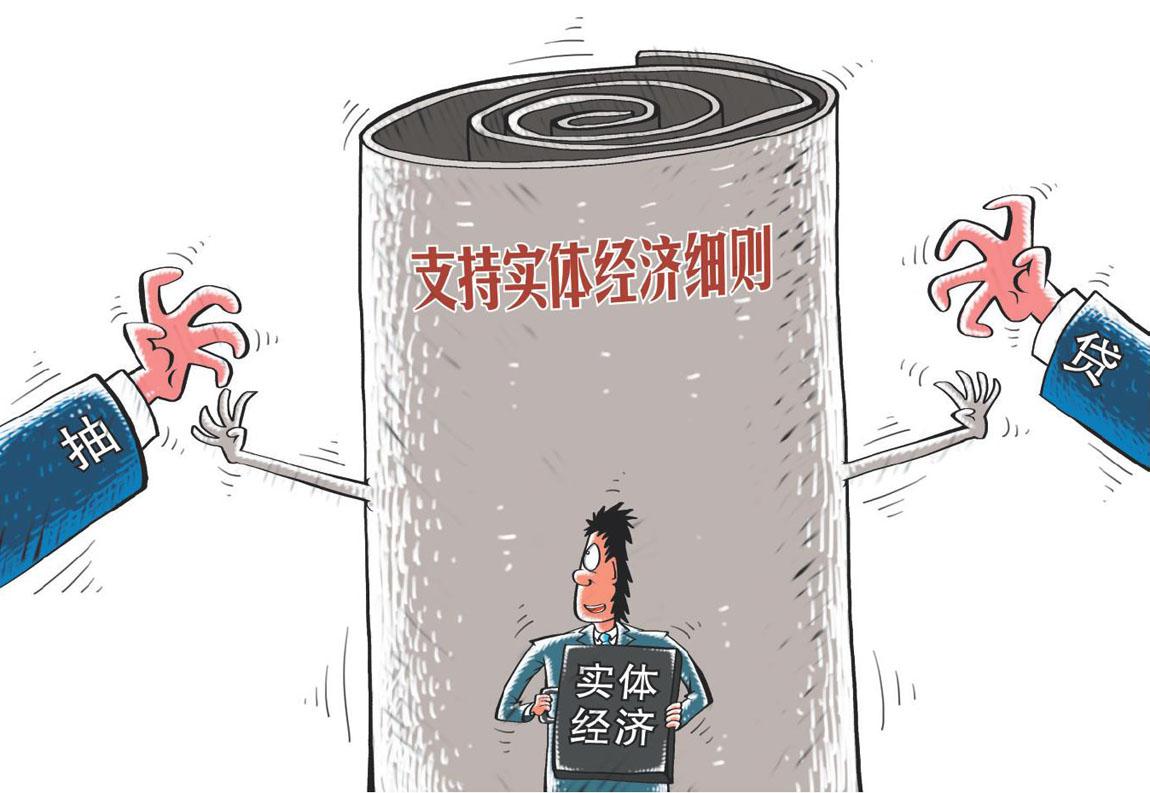

被抽贷的民企们

2018-02-03 13:20丁爱波邵珂

齐鲁周刊 2018年51期

丁爱波 邵珂

对一家经营暂时陷入困难的企业,尤其是中小微企业来说,最大的担心是什么?大多数企业负责人的回答是:来自银行的“抽贷”“断贷”行为,特别是当企业涉及多家银行授信时,往往一家“抽贷”,其他家迅速跟进,企业经营雪上加霜。

看谁“跑得快”

王山(化名)在商海打拼几十年,但说起融资问题也是始终心有余悸。据其回忆,2015年前后,资金环境收紧,全国各地银行开始去杠杆抽回到期贷款,他的企業同样遇到了银行抽贷。

“按我们的经营状况,按期偿还利息以及部分本金一点问题都没有,但是银行突然要求到期后必须本息一次性还清,这就要了命了。”王山说,当时银行负责人让他先想办法把钱还上,再接着贷出来就行了。

为了避免因逾期还款被银行起诉引发企业更大的危机,王山只好发动所有关系寻找“过桥”资金救急。急用钱就意味着高利息。王山透露,过桥资金的借贷利息约为日息1‰至3‰,换算成年息的话是最低36%,最高已经超过了100%。

即便如此,面对银行限定的还款时限,王山也只得咬牙借下高利贷堵上这个窟窿。然而在他还上银行本息后,想继续贷就难了。王山说,当时自己“求爷爷告奶奶”把所有银行都找了一圈,最终也没能再贷下来一分钱。前面银行的融资大门关上了,后面高利贷的追款脚步却是逼上来了。

“我们当时借了1亿元的资金,日息2‰,每天光利息就20万,太贵了,拖不起啊!”为了尽快偿还这笔高息贷款,王山再三考虑后决定,将公司开发的房地产项目的一整栋200多套商品房低价出售。当时项目周边新房市场价为每平方米1.2万元,为了尽快出手套现,王山把价格压到了每平方米七八千元,几乎是赔本大甩卖。

经过这一轮折腾,王山终于将银行贷款还清,不过企业由此失去了好的发展机遇。这轮风波给王山留下了一个后遗症,直到现在,他接到银行电话时,仍有一种“恐惧感”。

相比王山,陈文(化名)的遭遇则更加残酷。

他是一家小型制造企业的负责人,做了20年生意,最终没能撑过这一轮的市场调整。“我们企业本身没问题,企业关门是被‘拉垮的。如今原有的客户流失了,只能一点点地从头做起。”说到企业现状,陈文颇为唏嘘。

陈文提到的企业被“拉垮”,是指受企业之间互保资金链的拖累,不得不为其他企业偿还贷款,使得自身资金紧张、难以为继。

据陈文介绍,某些银行为了保证贷款后的资金安全,开展了信贷发放的“三户联保”或“五户联保”模式,一家坏账,别家“连坐”,而企业为了拿到贷款,往往弄不清楚自己联保的企业。一旦联保企业跑路,自己账上的钱马上会被银行抽走。

为了解决企业的资金难题,前两年,陈文和其他4家企业成立了一个联保互保圈,共同从银行获得贷款。去年3月,其中一家企业由于涉及民间借贷,造成资金链紧张。这家企业贷款到期后,被银行“抽”回去不少贷款。面对经济下行压力,企业本来经营困难就在增加,这个时候银行再对企业“抽贷”,无异于雪上加霜。这家企业终于撑不住倒下了。

“没办法,5家企业一起贷的款就要一起还。银行商量着让其他4家企业一起‘扛3000万元贷款的利息。”陈文说,但是没想到,半个月后,第二家企业也撑不住了。剩下的3家企业只得又“扛”下这家企业1000万元的贷款利息。撑了4个月后,企业的资金越来越紧张。一见势头不妙,几家银行纷纷找上门来“抽贷”。“釜底抽薪”的结果,是剩下的两家企业实在无力支撑5家企业的所有贷款,最后只能关门,拍卖抵押物还钱给银行。

“企业资金出现了风险,银行为了自保,只能看谁‘跑得快,把贷款拿回来才能将损失减到最小。”一些商业银行地方分支机构的负责人坦言,虽然各家银行明知这样会引发连锁反应,导致企业“死得更快”,最后“跑不掉”的银行损失更惨重,但也只能硬着头皮这么干。

不少企业反映,当初贷款时,银行的风控手段就是企业间的互保,或者干脆让企业“买贷款”。也就是说,一家企业要贷款,得去拉别的企业到这家银行来存款。这本来就不是有效的风险控制手段,只是银行急于要做“业绩”的招数。一旦经济形势出现变化,风险真正来临,这些银行手里没有抵押物或者抵押物不足,只能赶紧“抽贷”。“这不是防风险,而是扩大风险,把企业往火坑里推。”一家中小企业负责人直言不讳。

恶性循环

贷款、贷款,还是贷款。被问到企业发展最大制约是什么时,不少受访民企负责人的回答异口同声。在纺织、电解铝、化工等产能相对过剩的基础性产业中,企业“喊渴”的现象尤其明显。即使一些企业经营状况良好、市场占比较高、技术处于领先水平,仍会被贷款卡住脖子。

谈产销形势笑容可掬,但只要提到资金,脸色立马凝重起来——这是山东一家大型民营集团公司董事长近期受访时表情变化的常态。

据了解,集团近年一直发展良好,只是由于集团为当地另一家企业的多笔贷款提供了担保,被担保企业2016年出现债务问题,致使集团尽管自身经营并无问题,仍被多家金融机构抽贷。

与去年同期相比,该集团融资规模减小约90亿元。“我现在是咬牙硬撑。”他说,如今企业资金高度紧张。“只要出现一天的逾期,所有合作银行都能找上门。”

尤其在近年降杠杆的大背景下,一些金融机构停贷不分时候,抽贷不问缘由,部分发展健康的民企负责人表示很受伤。

山东康平纳集团有限公司“筒子纱数字化自动染色成套技术与装备”项目,获得2014年度国家科技进步一等奖。

公司董事长陈队范介绍,这项技术可使印染成本降低约30%,并且可节水70%、节电45%。然而,只因身在产能问题敏感的纺织行业,资金压力如影随形。陈队范说,近年来企业被银行陆续抽贷三四亿元,已对这一技术突破的后续转化形成严重制约。

一名金融机构信贷部门负责人总结降杠杆在基层的实际情况时说,最难的是明知道一些企业应该压减贷款,但没办法操作:好企业不舍得动,因为那是各家银行争抢的优质客户,得罪不起;差企业不敢动,它们真敢“死给你看”,抽贷不成形成坏账银行更难受。银行真正能抽贷的往往是“不上不下”的民营企业,因为“抽得动”还不必担心其“猝死”。他坦言:“这些企业其实挺冤的,本来‘给点阳光就能灿烂,但抽贷之后可能就‘乌云压顶了。”

尤其是,一旦一个地区发现了风险苗头,整个区域的贷款规模都被缩减,形成恶性循环。

近年来,山东日照、滨州等多地都有企业破产导致银行资产受损的案例,催生“一家出事,同乡连坐”的现象。以邹平市为例,有银行分支机构负责人透露,2014年当地企业长星集团破产以来,这一区域内其他企业融资整体被收紧。尤其是新增担保贷款,很难通过审批。

“现在银行总喜欢说区域金融风险,我们这里的企业要融资,银行基本上就不研究了。”邹平一家企业负责人对此感到非常困惑,“冤有头债有主,为什么要不分好坏搞连坐呢?”

“就算一个区域出现了金融风险的苗头,但我们还有很多好企业,这些企业对银行贷款的正常需求总应该满足吧?银行对整个地区实行‘缩贷政策,反而加剧了风险蔓延,对整个地区的经济发展影响非常大。”西部某省一位市长介绍,受“缩贷”影响,市里一家效益很好的企业也因此“躺枪”,贷款到期续贷困难,市里几次出面与银行协商都无济于事,最后只好在香港证券市场减持自家股票变现,才度过了续贷危机。

一些过剩产能和“两高”行业的企业也格外受到银行的关注。一位民企负责人表示,公司推出的新产品属于装备制造业范畴,节能、环保效果突出。但由于公司主业属于“两高”行业,银行按照“两高”行业标准严格限贷、抽贷,“只要和受限行业沾点边,就要受影响”。

此外,部分金融机构为规避风险,对企业的“风吹草动”极为敏感,往往不打招呼就限贷,甚至多家“一哄而上”抽贷,往往将一些企业的“小毛病”激化为“大问题”。

一位民企负责人回忆,公司接手一家破产企业的事宜“八字还没一撇”,就被银行抽贷18亿元。另一家食品企业负责人则更感冤枉:他肺部发现结节需要做手术,竟然也成为抽贷的“导火索”,企业10多亿元贷款被多家银行紧急抽走约4亿。在当地银监部门的紧急协调下,抽贷问题才暂时缓解。

寻找平衡

对于企业的抱怨,银行并不完全认可。一家银行人士坦言:对于银行来说控制风险是第一要务。“我们并不算严格意义上的抽贷,银行贷款给企业的目的是希望企业能够顺利平稳的经营,然后连本带息的還款。但是一些企业在经营上出现瑕疵,出于风险考虑,银行一般都会要求提前还款。而且银行一般也会在贷款协议上对此进行说明,以保证资金的安全。比如上述我们要求提前还款的企业,当时虽然他的业绩报告显示较为平稳,但是我们发现有数据造假的嫌疑,而企业也无法提供更为有效的解释,于是我们冻结了其款项。随后监管层也发现了该公司的问题,对其进行了处罚。由于冻结得较早,我们几乎没有什么损失,但是后来才发现问题的银行则有可能拿不回利息,甚至有损失本金的风险。”

一家城商行的负责人也表示,银行集中“抽贷”确实会让企业承担较大的压力,由于银行“抽贷”,最终导致企业倒闭的案例也确实存在,而且不少。但是由于企业“逃废债”,导致银行坏账率高企的案例也不是一个小数。“很多企业也是有样学样,一旦有企业成功逃债,会立刻形成示范效应,马上接二连三的企业不还款或者少还款,银行也需要承担很大的风险,两者之间找一个平衡并不容易。”

一段时间以来,民营企业脱离主业,盲目扩张的态势也是造成其困境的一个原因。

“过去一段时间,部分民营企业脱离主业大肆扩张,而且完全是靠借债扩张、杠杆收购,这就导致了企业对资金的饥渴和负债率的高攀。”中国银保监会副主席王兆星说,一旦市场出现重大变化,企业会立刻出现资金链断裂,无法按期偿还贷款。

因此,民营企业还是应当聚焦主业,下功夫提高核心竞争力和经营管理能力,提升自身的财务稳健性、负债结构合理性,最终实现自身的健康可持续发展。“否则再多的资金也难以满足,也永远会处在‘难中,而‘难的最后结果,就是大量的违约和金融风险。”王兆星说。

全国政协经济委员会主任尚福林建议,应进一步健全完善金融机构债权人委员会机制,促进债权银行协商决策,对短期出现问题的企业能否增加支持、是否收回贷款等形成共同判断,以减少个别银行非理性抽贷、停贷行为引发市场震动,进而,形成债权人委员会支持企业渡过难关、企业股东积极保护金融债权安全、地方财税支持金融防范化解风险有机联动的格局。

当下,有效的探索正在开展。针对过度融资、过度担保问题,浙江银监局已试点“授信总额联合管理”,在银行与企业均自愿参与的前提下,针对某一企业,其已有的多家授信银行联合起来,共同商讨确定该企业的授信总额和对外担保总额,并开展后续监测。

此外,山东近期出台的“支持民营经济高质量发展35条”中,也格外提出,要规范金融机构行为。开展银行机构市场乱象整治专项行动,督促银行机构进一步落实好服务价格相关政策规定,重点清理以贷转存、存贷挂钩、以贷收费、浮利分费、借贷搭售、一浮到顶、转嫁成本等不规范行为和各类违规融资通道业务。银行机构对不同所有制企业要一视同仁,对生产经营正常、暂时遇到困难的企业稳贷、续贷,不盲目抽贷、压贷。

猜你喜欢

中国会计年鉴(2019年0期)2019-07-14

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

中国自行车(2018年9期)2018-10-13

读写算(上)(2016年11期)2016-02-27

金属加工(热加工)(2015年12期)2015-04-23

中国教育技术装备(2015年6期)2015-03-01