市场刚需不足 尿素价格高位企稳

2018-02-01 05:59

中国农资 2018年2期

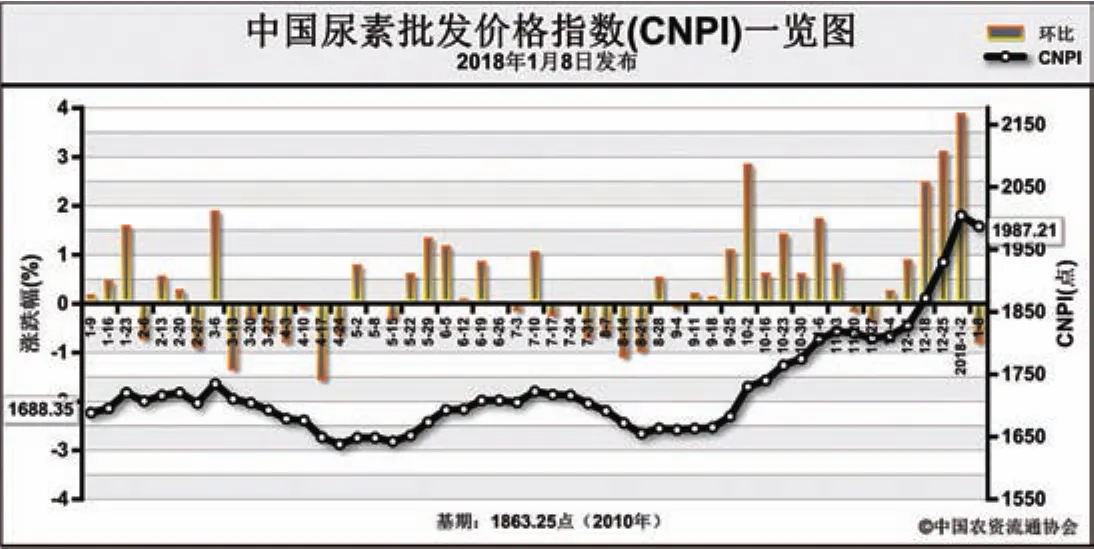

1月8日中国尿素批发价格指数(CNPI)为1987.21点

上周(1月1日-1月5日),由于农业刚需不足,经销商对高价出现抵触心理,尿素市场价格高位企稳。1月8日中国尿素批发价格指数(CNPI)为 1987.21点,环比下跌17.11点,跌幅为0.85%;同比上涨298.86点,涨幅为17.70%;比基期上涨123.96点,涨幅为6.65%。中国尿素零售价格指数(CNRI)为2080.13点,环比下跌23.79点,跌幅为1.13%;同比上涨321.60点,涨幅为18.29%;比基期上涨175.17点,涨幅为9.20%。中国尿素出口价格指数(CNEI)为 1923.36点,环比上涨70.86点,涨幅为3.83%;比基期上涨64.36点,涨幅为3.46%。

供给情况:上周部分尿素企业复工或提高设备负荷,开工率有所回升。尿素企业整体开工率回升至45%,其中气头企业开工率虽略有回升,但仍不足两成。合成氨方面,元旦过后雾霾消散,企业复工增加,但经销商观望为主,需求不足,价格普遍有所下跌。煤炭方面,无烟煤块煤、末煤供应均偏紧,不同地区价格出现20-100元/吨的上涨。

需求情况:农业方面,经销商对于高价的抵触心理增强,整体交投清淡。工业方面,复合肥企业开工率受环保、成本和需求不足等因素影响保持低位,对尿素需求低迷。由于国内供应偏紧,尿素目前基本零出口。

国际市场:上周国际尿素市场开市,受亚洲供应缺口影响,国际价格有所上涨。其中,黑海小颗粒尿素离岸价较节前上涨5美元/吨,为 220-225美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨3美元/吨,高端价格持稳,为215-220美元/吨;中国小颗粒尿素离岸价上涨25美元/吨,为300-310美元/吨。

国内市场:上周,国内各地区尿素价格周环比涨跌互现。其中北京、河北、上海、江苏、福建、江西、四川、云南等省区市尿素批发和零售价格下跌2-150元/吨不等;湖南、广东、广西、陕西、甘肃、新疆等省区市尿素批发和零售价格上涨30-55元/吨不等;其余地区价格持稳。

目前国内尿素仍受成本支撑价格高企,经销商观望为主,需求不足;尿素企业开工率仍然保持在历史低位,供给偏紧,暂无出口货源。预计尿素企业开工率短时间内难有较大提升,但受到下游需求不足影响,尿素价格或将稳中下滑。

(来源:中国农资流通协会)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

科学与财富(2021年27期)2021-03-01

中国农资(2019年10期)2019-01-31

中国农资(2019年41期)2019-01-31

中国农资(2019年26期)2019-01-30

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30