多重因素影响,生猪价格回调

2018-01-29 17:38刘国信张胜福

中国动物保健 2017年9期

刘国信+张胜福

4月份以来,随着进入传统消费淡季,市场需求不足,生猪价格不断回调,而“五一”至今,不仅节前的小幅反弹态势未能得以延续,相反端午节期间跌幅反而加大,使得养猪人心慌意乱。据了解,目前全国生猪均价已回落至13.5元/kg左右,处于一年半以来的低点,且短期内仍以偏弱运行为主。本文对此状况及造成此状况的可能因素进行以下阐述。

1端午提振作用有限,近期猪价不断回落

近两年多来,由于多重因素影响,生猪产能大幅下降,市场供应出现紧缺,导致猪价高烧不退,直到今年春节以后才逐渐回落。特别是4月份以来,回落幅度明显加大;而“五一”之后,不仅节前的小幅反弹态势未能得以延续,相反跌幅再次加大。目前端午节已经来临,全国大部分地区生猪价格跌至13元/kg,仅有少数省市勉强维持在14元/kg左右。相关监测数据显示,截至5月24日,全国外三元生猪出栏均价为13.75元/kg,较上周下跌0.21元/kg。特别是5月中旬以来跌幅继续较大。5月24日,全国27个省、直辖市范围内,共计4个省份猪价上涨,23个省份猪价下跌。全国最高价为广东,14.67元/kg;全国最低价为新疆,12.72元/kg。随着猪价下跌,猪肉消费进一步下降,肉价也持续下调。据农业部集贸市场监测,4月份猪肉价格为26.59元/kg,环比跌3.0%,同比跌11.9%;仔猪价格为42.97元/kg,环比跌1.5%,同比跌9.2%。从周价格看,猪肉价格和生猪价格均连续15周回落;仔猪价格连续12周上涨,至3月第1周43.83元/kg后回落。

业内人士分析认为,虽然近期猪价累计跌幅不小,作为主要饲料原料的玉米价格却有所上涨,但生猪养殖盈利水平仍处于正常水平。据农业部监测,4月份全国玉米价格为1.85元/kg,环比涨1.2%,同比跌6.2%;育肥猪配合饲料价格为3.00元/kg,环比跌0.4%,同比涨0.1%。从周价来看,猪粮比价由2017年1月第4周9.76:1下降至4月第4周8.37:1;4月份猪粮比价较上月下降0.50个点,为8.63:1,已经连续3个月下降,但仍高于2015年及之前生猪养殖的盈利水平,自繁自养养殖户出栏一头115kg的肥猪盈利水平在200元左右,纯利润率在10%左右,属于正常的养殖盈利区间。

2因素

2.1需求不佳出栏增加,市场受到多重挤压

业内人士分析认为,当前活猪和猪肉价格下跌,虽然惊起了哀声一片,使得养猪人心慌意乱,但其基本符合正常年份的季节性变化规律。即目前处于猪肉消费淡季,需求端缺乏利好支撑,收购屠宰量相应下降;而今年有点不同的是供给端进口猪肉数量与去年同比大幅增加,而开春环保督查力度加大,多地政府相继设立禁养限养区,短时间内生猪集中抛售,造成供大于求的局面。受需求不佳、进口增加和牛猪集中出栏等多重挤压,拉低了全国猪价,促使近期下滑速度不断加快。

根据往常规律,一般“五一”节前后,猪价有一波上涨预期。但今年五一小长假并未带来热闹的交易,相反,由于气温回升较快,春季价格便宜的蔬菜瓜果等大量上市,加之膳食消费逐渐多元,节日对猪肉的拉动效应减弱,居民对猪肉的消费需求下降,生猪市场疲软,猪肉阶段性淡季提前开启,导致全国猪价普跌,进而使以往的“逢节必涨”成为“逢节必坑”。

另一方面,从市场调研来看,由于今年开春猪价高位维稳,养殖户追涨情绪高昂,前期为了追涨“五一”利好行情,该到出栏时期的生猪在3、4月份没有如期出栏,导致压栏猪偏多,也给屠宰企业制造了压价的空间。据了解,5月中旬以来猪价不仅没有回暖态势,反而跌幅不断加大,此时猪场压栏猪体重也在与日见增,加之天气渐热不好继续饲养,眼看希望落空,养殖者怕猪价继续下跌,导致对体重在280斤以上的压栏大猪、牛猪,不得不杀跌而集中抛售,使得猪源供应出现阶段性增加;而此时消费疲软,屠宰量有所下降,屠宰企業采购压力较小,对最不抗价的“牛猪”再次试探性压价,使失去市场竞争力的“牛猪”也卖不到标猪价格。

同时,进口猪肉增加也是引起国内市场猪价降幅较大较快的又一重要因素。海关总署公布的数据显示,沉寂多月之后,今年1~3月份猪肉进口重新抬头。3月份我国进口生猪产品23.73万t,环比增8.4%;其中进口鲜冷冻猪肉12.40万t,环比增12.4%,同比增8.1%。11~3月累计进口生猪产品68.48万t,同比增19.5%,进口额11.71亿美元,同比增16.6%;进口猪杂碎33.85万t,同比增17.9%,进口额5.35亿美元,同比增13.1%;进口鲜冷冻猪肉34.62万t,同比增21.o%,进口额6.33亿美元,同比增19.6%。值得注意的是,4月份美国51%~52%瘦肉猪价格为每英担44.75美元,环比跌11.5%,同比跌6.7%。美国猪肉价格重新出现下跌势头,而进口猪肉数量再度抬头,已经显著影响国内猪肉市场,不得不让人心生警惕。

2.2环保因素

今年开春以来,由于中央环保督查力度加大,多地政府相继设立禁养限养区,区域内有些生猪养殖企业和散养户只能以低价快速处理存栏生猪,导致短期内生猪集中上市,从而造成阶段性供求失衡的局面,拉低了猪价。不过,环保是个双刃剑,受禁养拆迁的影响,虽然现阶段供应增多,而对应的结果就是后市供应的减少,再不济也是恢复到正常。事实上,禁养和限养只是表象,其实目的是推动产业转型升级,促进生态健康养殖,因此,对猪业长远健康发展来说,无疑是利好多多。

3结语

综上所述,短期来看,由于消费需求难有明显好转,猪价缺乏利好提振,将继续以消耗利空和震荡为主。但由于目前猪价已跌至阶段性低点,触及养殖户心理防线,在供需双方博弈下,猪价持续大幅下跌的可能性较小,预计短期内仍将稳中偏弱运行。另外,近来玉米价格出现上涨势头,已经影响到养殖成本和收益,建议养殖户保持理性,切勿再追涨杀跌,既不要恐慌性抛售,也不要过度的压栏,以适时适重出栏为宜。endprint

对于后期猪市行情,业内人士指出,当前猪价已整体回落至近两年低位,虽然供给方面产能出现恢复性上升趋势,但4月份能繁母猪存栏刚止跌持平,生猪存栏量依然低于去年同期水平,短期内可能不会明显回升,生猪价格已没有继续探底动力;加之,后半年陆续进入消费旺季,在供需双方持续博弈下,后市猪价大幅上涨和大幅下跌的空间都不大,预计将呈现稳中小幅涨跌震荡走势,但整体利润水平较上年的金猪年将下移。

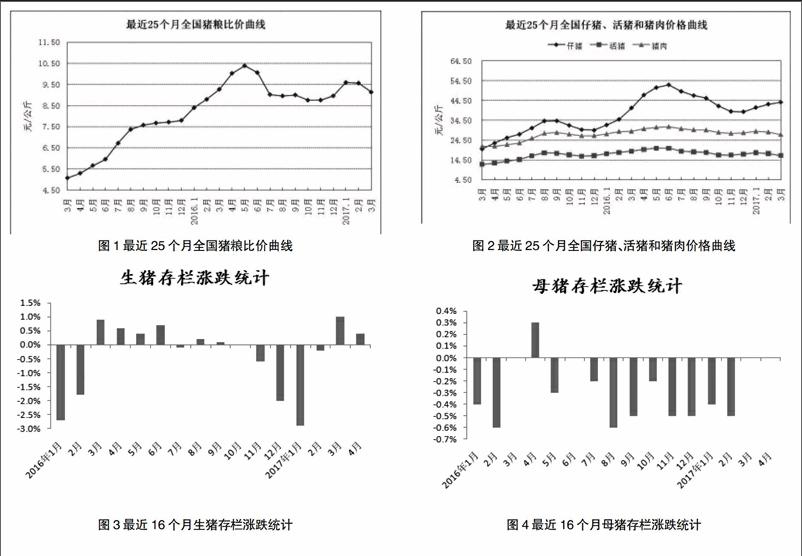

从生猪供给端来看,生猪供应短期内增幅有限。据农业部监测数据,3月份全国生猪存栏量为35305万头,比上月环比上升1.0%,逆转前期连续四个月下降的局面,但仍比上年同期下降1.2%;能繁母猪存栏量为3633万头,与上年同期相比下降1.6%,但环比上月止跌回稳。农业部最新报告,4月份400个监测县生猪存栏信息显示,生猪存栏数量比3月增加0.4%,较2016年4月下降1.4%;而能繁母猪存栏数量较3月继续持平,比2016年4月下跌2.1%(图1,2,3,4)。

整体分析,2017年度生猪存栏量将小幅回升。不过,在环保政策趋严的影响下,虽然中长期产能必然会恢复性增长,但很难回升至2012年及2013年水平。需要注意的是,去年以来生猪出栏增幅显著大于存栏增幅,直接反映出生猪出栏天数下降,也反映了我国生猪养殖水平在逐年提升,不能再单纯以存栏增幅来计算市场供应量增减了。

从国际市场影响看,预计未来进口猪肉可能还会增加。据悉,今年仅1月份就新增运行进口肉类指定口岸4个,截至目前我国已有61个进口肉类指定口岸,较2015年增长50%左右。预计,后期还会有不少进口肉类指定口岸建设完毕,通过验收并投入使用,多渠道、多方来源的肉类进口,必然对国内市场带来冲击。因此,在补栏积极性较高、猪肉进口保持高位的态势下,今年生猪整体市场供应不可能出现去年的偏紧局面。

同时,在经历了漫长的下跌后,能繁母猪存栏量止跌也是一个非常积极的信号,说明开始构建行情回落基础,这给后期市场也带来了较大程度的利空。据分析,当前母猪存栏止跌主要有以下原因:一是环保压力逐渐减小,多地猪场大量拆迁工作基本完成,行政禁养政策对行业产能造成的影响和波动已经逐渐减弱;其次,宏观因素加周期性见顶决定了存栏必将回升;另外,持续了近两年的养猪牛市也为产业扩张提供了充足的资本,养猪业巨头温氏集团、牧原股份、新希望六和和双汇集团等都赚的盆满钵满。

据了解,2016年,新希望六和共销售种猪、仔猪和肥猪共计117万头,同比增长34%,实现营业收入18亿元,同比增加95%,毛利6.5亿元,增幅达到330%;而2017年一季度公司業绩则保持了两位数的增长,收入146亿元,同比增长19%。双汇集团2016年的营收超过500亿。2017年1-3月份,温氏股份累计销售商品猪高达427.51万头,牧原股份同期销售商品猪124.1万头,目前几大养殖集团仍在跑马圈地上项目扩充规模。比如,温氏集团今年在山西省阳城县的40万头生猪养殖项目,在当地政府的一路绿灯下已经顺利启动;新希望则称2016年在完成对杨凌本香的收购后,已经开始了在鲁南、苏北、环渤海、广西、川渝和湖北等地年出栏900万头产能的投资布局,预计将在2~3年内形成产能,在2020年实现出栏1,000万头规模。

从消费需求端来看,整体变化依旧较小。一是国内实体经济依然面临下行压力,不利于提振消费,且据数据显示我国居民消费支出中食品支出的比重不断下降;二是现在市场上的鸡蛋、禽肉、牛羊肉和蔬菜价位较低,也在一定程度上影响着猪肉需求的增长。因此需求端无论是偏软期还是旺盛期,都不能从根本上撼动整体需求的平稳局面,后市猪价能否上行、上行到何种程度仍要看供应端的情况。

业内人士表示,供给方面虽然可能开始出现回升势头,但能繁母猪回升传导到商品猪供应需要10个月左右的时间,在这期间市场猪源供应量依然有限,并不会达到过剩的地步。今年后市尽管上涨阻力较大,但综合来看,供需波动小,生猪价格不会暴跌,高位微降仍是主流趋势,养猪人还是有利可图。况且,前期猪价持续下跌,市场抛售较为集中,目前存栏大猪已经减少,育肥猪体重也开始下降,端午节后至夏季洪灾和疾病高发期某个时段,市场或将再现阶段性供应紧张状况,推动猪价出现反弹。此外,从第四季度起,中秋、国庆等节日相继来临和“贴秋膘”行情,加之陆续进入冬季传统消费旺季以及元旦、春节都有望推动猪肉需求增加,促使猪价迎来利好。因此,今年的猪价虽然没去年那么好,但也不至于跌到很惨,整体利润水平将低于上年。

综上分析,由于目前处于猪肉消费淡季,市场需求疲软,屠宰企业必然会保持压价的态势,所以今后一定时间内波动也将延续。不过,因为市场猪源供应量有限,远未达到过剩的地步,所以养殖者对压价将产生抵触情绪,在猪市供需两低情形下,供需双方将持续博弈,近期猪价仍将延续平稳震荡的格局。

而真正让养猪人尤其是农村小型养殖户注意的是,大型养猪集团养殖量的扩充,到2018年将开始显现出威力,届时生猪供应量充足,价格必然受到冲击;同时由于环保投入增加,养殖总成本也将上升。因此,养殖者对未来利好期待不可过高,要摆正心态,保持理性,加强生产管理和疫情防控,合理安排生产和出栏节奏,以期把利益做到最大化。特别是今年后期和明年初要谨慎补栏,以利于保护卖方市场的优势,尽量规避“今年购买仔猪贵,明年出栏价格低”而造成亏损的风险。endprint

猜你喜欢

农村百事通(2022年4期)2022-04-22

农村百事通(2020年23期)2020-12-28

农村百事通(2018年18期)2018-11-16

农家顾问(2016年12期)2017-01-06

农家顾问(2016年6期)2016-05-14

中国动物保健(2016年3期)2016-05-07

中国动物保健(2015年4期)2015-10-21

农家顾问(2009年8期)2009-08-21

农家顾问(2009年6期)2009-08-06

湖北畜牧兽医(2009年11期)2009-02-01