金融支持新型城镇化建设的实证研究

——基于政府和市场视角

2018-01-29 01:24涂智苹

惠州学院学报 2018年1期

涂智苹

(韶关学院 经济管理学院,广东 韶关 512005)

《国家新型城镇化规划(2014—2020年)》强调新型城镇化应走以人为本、四化同步、优化布局、生态文明、文化传承的中国特色新型城镇化道路。2016年政府工作报告指出要深入推进以人为核心的新型城镇化,实现1亿左右农业转移人口和其他常住人口在城镇落户。到2020年,常住人口城镇化率达到60%、户籍人口城镇化率达到45%。在国家政策的指引下,广东省也编制了新型城镇规划和珠三角全域空间规划,率先推进“多规合一”,开展“2511”新型城镇化试点,加快城乡一体化步伐。截至2014年底,广东省人口城镇化平均达到60.93%,其中珠三角高达82.23%,已进入城镇化发展平稳阶段,而东翼、西翼和山区分别为58.38%、40.9%和44.32%,均未达到全省平均水平,仍处于城镇化快速发展阶段。可见,广东省新型城镇化区域发展极不平衡。而以人为核心的新型城镇化需要关注农业人口转移、产业发展和城市基础设施等问题,解决这些问题需要投入大量资金。这些资金从何而来?除市场资金配置之外,政府对新型城镇化建设也提供了有力支撑。因此,要实现广东省新型城镇化的全面协调发展,处理好市场和政府之间的关系显得尤为重要。如果处理不好两者之间的关系,势必会对新型城镇化建设产生障碍,更不利经济增长。因此,在新型城镇化建设成为拉动经济增长新动力的背景之下,研究政府干预和市场配置对新型城镇化建设的影响具有重要的理论价值,这对实现广东省新型城镇化建设目标和推动经济持续健康发展具有重大的现实意义。

一、文献综述

国内外学者对城镇化建设进行了大量的研究。国外学者对城镇化的金融支持研究主要集中在城镇化和经济增长以及产业结构发展方面。Renaud分析表明城镇化与经济发展水平之间存在密切关系[1]。Henderson利用国家层面数据分析了经济增长与城镇化水平之间的关系,得出二者相关系数高达0.85的结论[2]。Bruckner研究得出,经济发展对非洲地区的城镇化促进作用十分明显[3]。Moir对处在不同经济发展阶段的75个国家城镇化与产业结构关系进行了研究,发现发展阶段越高的国家,其第三产业对城镇化的作用大于第二产业对城镇化的作用[4]。Gilbert和Gugle实证得出,城镇化率与第二、三产业发展高度正相关,与第一产业发展负相关[5]。Michaels等研究发现,一个地区的城镇化水平是由该地区农业初始就业水平与农业向非农产业转变的共同作用结果[6]。Greenwood和Jovanovic研究指出金融发展与以产业结构调整为主的经济增长有双向因果关系[7]。国内多数学者认为新型城镇化与金融支持密切相关,提出要完善金融支持体系及其他相关配套设施。如陈雨露认为需要及时建立统一、开放、竞争、有序的金融支持体系以满足城镇化建设中的多种资金需求[8]。罗琼研究表明金融支持与新型城镇化之间存在稳定的长期协整关系,进一步发现良好的新型城镇化水平能促进金融水平的整体发展[9]。谢金楼通过对全国31个省市的面板数据研究发现金融效率与城镇化建设间呈现出负向关系,其中金融规模和金融结构对城镇化建设有正向促进作用[10]。李文和庄亚明采用实证分析法发现西部各省新型城镇化发展水平普遍较低,金融对新型城镇化建设支持力度不足[11]。李清政和刘绪祚运用VAR模型分析了全国城镇化和金融支持之间的关系,发现两者存在单向格兰杰因果关系,即金融规模和金融效率对城镇化有显著的推动作用,而城镇化对金融规模和金融效率的作用不明显[12]。周恩静研究表明我国城镇化建设和金融支持存在密切关系,即金融支持能促进城镇化发展,城镇化发展离不开金融支持[13]。周宗安等采用因子分析法对金融支持新型城镇化建设研究得到金融规模发展、金融效率改善以及保险保障为新型城镇化建设提供了有力支撑,是推动新型城镇化建设的重要力量[14]。

综上所述,国内外学者从城镇化与经济增长、产业结构和金融支持等方面进行了大量的探讨,充分肯定了经济和金融对城镇化发展的重要作用,但鲜有从政府和市场两方面去考察金融对城镇化建设支持的影响。在城镇化建设过程中,我国提出要以“政府引导、市场运作”为保障机制,走全面协调、可持续发展道路。因此,只强调政府或者只强调市场的作用都是不妥的,这都不利于新型城镇化建设。尤其对广东省来说,新型城镇化建设的好坏不仅涉及示范点的推广价值,甚至会影响到广东在全国经济发展中的重要性。但目前广东省政府干预在新型城镇化建设中占了多大的比重?发挥了怎样的作用?政府干预又该如何与金融规模、金融效率、保险保障等金融支持进行协调?对于城镇化区域发展不平衡的现状,各地政府干预和金融支持又该如何有效匹配?文章试图通过实证分析来解答上述问题,以期对广东省金融支持新型城镇建设提供有意义的参考价值,实现全省新型城镇化建设平衡健康发展。

二、变量说明和模型建立

(一)变量说明和样本选择、数据来源

论文以广东省2006-2014年面板数据为分析对象,进一步将全省分为珠三角、东翼、西翼和山区四大区域①进行深入分析,以期得到不同区域的金融支持新型城镇化建设是否存在差异的假设。借鉴前人相关研究,论文认为新型城镇化建设是一个全面的、系统的动态发展过程,即新型城镇化应该是人口城镇化、产业城镇化和空间城镇化的综合体现。为此,论文采用人口城镇化(城镇人口/总人口)、产业城镇化(第三产业增加值/GDP)、空间城镇化(GDP/总人口)三个指标来全面衡量新型城镇化发展状况[15-16]。

关于金融支持指标方面,因变量选择比较多,为能客观和全面地反映金融各行业的发展情况,同时考虑数据的可获得性,论文在已有研究基础上,选取三个指标来衡量金融支持指标,即金融规模(各项存贷款余额/GDP)、金融效率(新增贷款/新增存款)和保险深度(保费收入/GDP)。因各地市证券行业数据较少,且难以获取,所以并未纳入研究中。为分析政府在城镇化建设中的作用,论文借鉴靳涛的研究,采用财政支出占GDP的比重来衡量政府对经济干预程度的高低[17],以此来解释政府干预对金融支持新型城镇化建设的影响。

文中人口城镇化、产业城镇化和空间城镇化以及金融规模、金融效率和政府干预相关数据来源于广东省统计年鉴(2007-2015),保费收入来源于各地市国民经济和社会发展统计公报(2006-2014)。

(二)新型城镇化指标解释和模型建立

为全面反映新型城镇化建设情况,论文将人口城镇化、产业城镇化和空间城镇化三个指标进行合成处理。为尽可能多的保留三个原始数据信息,论文运用SPSS软件对广东省21个地市的三个城镇化指标首先进行相关性分析。结果显示,三个指标的相关性较高,且KMO=0.67,显著性sig=0.000,因此可进一步做主成分分析,分析结果如表1所示。由表1可知,第一个因子和第二个因子的累计贡献率达94%,远高于80%,这说明第一个因子和第二个因子能代表三个原始指标94%的信息。因此,可用第一个因子和第二个因子计算新型城镇化指标。

表1 解释的总方差

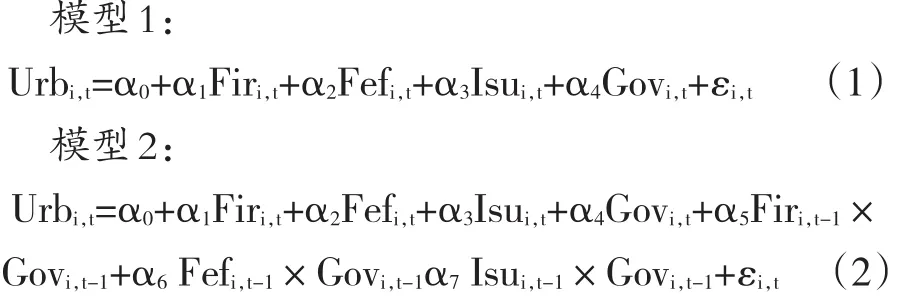

以合成后的新型城镇化指标为因变量,金融规模、金融效率、保险深度以及政府干预经济程度作为自变量建立模型。论文主要是考察政府因素对金融支持新型城镇化建设的影响,因此,除了分析政府因素对金融支持的直接影响外(见模型1),还在模型中加入交互项分析政府因素对金融支持的间接影响(见模型2)。为减少内生性问题,模型2对政府因素和金融支持的交互项做了滞后一期处理。

其中,Urb为新型城镇化指标,Fir、Fef和Isu分别为金融规模、金融效率和保险深度指标,Gov为政府因素指标。i代表各地市,t代表时间,ε为随机误差项。

(三)描述性统计分析

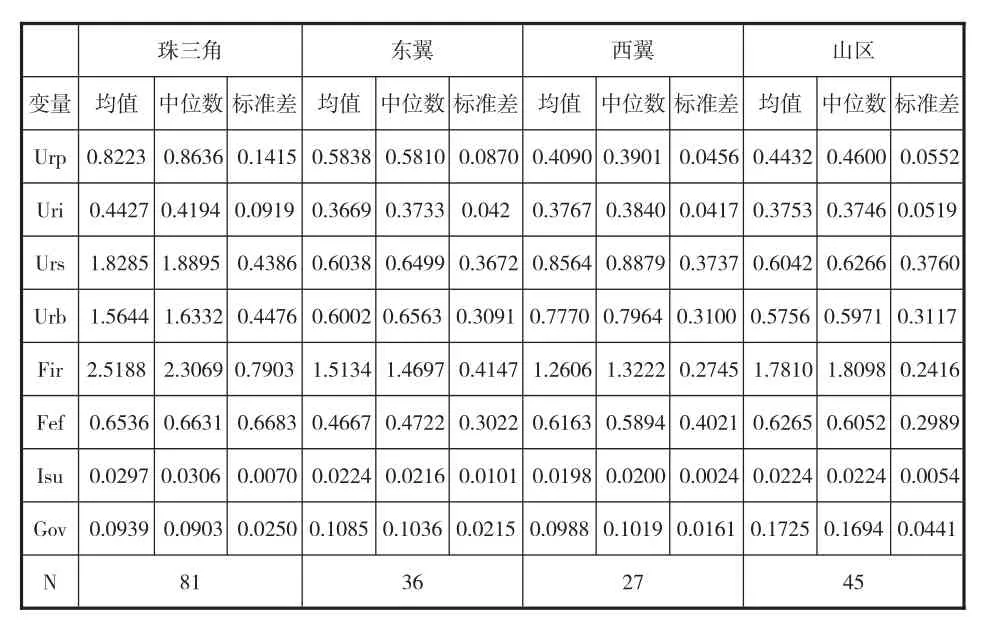

表2是广东省四大区域各指标描述性统计情况表。由表2可知,珠三角的人口城镇化、产业城镇化、空间城镇化、金融规模、金融效率和保险深度的均值都高于东翼、西翼和山区,而珠三角的政府干预均值则低于其余三大区域,其中山区的政府干预均值最高。珠三角除保险深度和政府干预两个指标的标准差低于东翼、西翼和山区外,其余指标的标准差均高于其他三大区域,其中东翼的保险深度和山区的政府干预的标准差最大。

表2 广东省四大区域各指标描述性统计

三、实证结果分析

(一)序列平稳性检验

论文选取的样本是时间序列指标,因此首先要对各指标序列进行单位根检验,以判断其是否属于平稳序列。论文选取LLC、IPS、ADF-Fisher和PP-Fisher四种方法对各指标序列进行了水平值和一阶差分单位根检验,检验结果如表3所示。从表3结果可以看出,各变量是一阶差分平稳序列。

表3 单位根检验

表3检验结果显示,各变量是一阶单整平稳序列,即服从单整I(1)。因此可进行协整检验,判断变量之间是否存在长期均衡关系。论文采用了Pedroni方法进行协整检验,检验结果见表4。整体而言,统计量在5%显著性水平下通过检验,即各变量之间存在协整关系。

表4 协整检验结果

(二)金融支持新型城镇化估计结果分析

对于文中建立的模型1,先对全省样本进行整体估计,结果如表5所示。从表5结果可分析出:金融规模、金融效率和保险深度均对新型城镇化建设有显著的正向影响。政府干预对新型城镇化建设有显著的正向推动作用。

表5 全省样本估计结果

为进一步分析金融支持新型城镇化建设在不同区域的差异,文章对广东省的珠三角、东翼、西翼和山区进行研究,估计结果见表6。从表6可知,对于珠三角地区,金融规模和保险深度对新型城镇化建设均有显著正向影响,金融效率影响不显著;对于东翼地区,金融规模和金融效率对新型城镇化建设均有正向作用,保险深度则无作用;对西翼地区,金融规模和金融效率对新型城镇化均有显著的正向推动作用,保险深度影响不显著;对山区而言,金融效率和保险深度对新型城镇化均有显著的正向效应,金融规模则无影响。关于政府干预对新型城镇化的影响,四大区域均表现出了显著的正向推动作用,这说明政府干预对新型城镇化建设是有利的。其中政府干预对西翼地区新型城镇化建设的影响最大,其次是珠三角和东翼,而对山区的影响最小。概况而言,对新型城镇化建设,金融规模对珠三角、东翼和西翼地区有显著的正向影响;金融效率对东翼、西翼和山区有明显的正向效应;保险深度对珠三角和山区具有显著的正向作用。关于制度因素方面,政府干预对四大区域的新型城镇化建设均具有显著的正向推动作用。

表6 广东省四大区域估计结果

(三)金融支持对政府干预敏感性估计结果分析

关于金融支持新型城镇化建设,不同区域表现出了不同的影响。为什么会产生这样的差异?为分析其中的原因,论文考察了政府干预对金融支持的影响,即对模型2进行敏感性估计,估计结果见表7。

对全省而言,金融规模和政府干预的交互项系数为负且显著,说明金融规模对政府干预具有显著的正向敏感性,且政府干预会抑制金融规模对新型城镇化建设作用;金融效率和政府干预的交互项以及保险深度和政府干预的交互项系数均不显著,说明金融效率和保险深度对政府干预新型城镇化建设不敏感。

对珠三角地区而言,金融效率和政府干预的交互项系数为正且显著,说明金融效率对政府干预具有正向敏感性;保险深度和政府干预的交互项系数为负且显著,说明保险深度对政府干预具有反向敏感性,即政府干预对保险支持新型城镇化建设具有抑制作用;金融规模和政府干预的交互项系数不明显,说明金融规模对政府干预不敏感。

对东翼地区而言,金融规模和政府干预的交互项系数为负且显著,说明金融规模对政府干预有反向敏感性,即政府干预对金融规模支持新型城镇化建设有抑制作用;金融效率和政府干预的交互项系数不明显,说明政府干预对金融效率支持新型城镇化建设不敏感;保险深度和政府干预的交互项系数为正且显著,说明政府干预对保险深度有正向敏感性,即政府干预能促进对保险支持新型城镇化建设作用。

对西翼地区和山区而言,金融规模、金融效率、保险深度分别和政府干预的交互项系数均不显著,说明西翼和山区的金融支持对政府干预都不敏感。

表7 金融支持对政府干预敏感性估计结果

四、结论和建议

(一)结论

论文采用新型城镇化综合指标,分析了广东省四大区域金融规模、金融效率和保险深度对新型城镇化建设的作用。为深入分析不同区域存在的差异,引入政府因素变量,研究了金融支持对政府干预新型城镇化建设的敏感性,结论如下:

1.金融支持对不同区域新型城镇化建设有不同的影响。对新型城镇化建设,金融规模对珠三角、东翼和西翼地区有显著的正向影响,对山区没有显著影响;金融效率对东翼、西翼和山区有明显的正向效应,对珠三角没有显著效应;保险深度对珠三角和山区具有显著的正向作用,对东翼和西翼没有显著作用。由于各区域金融发展水平不均衡,使得金融支持对不同区域的新型城镇化影响出现差异。如珠三角地区,因其金融发展水平较高,尤其金融规模和保险深度较其他三个区域都大,因此对新型城镇化建设产生了明显的支撑效应,同时也由于其金融规模基数大,使其金融效率对新型城镇化的建设效果并不显著。

2.金融支持对各区域政府干预的敏感性存在显著差异。对政府干预,金融规模对东翼地区具有反向敏感性,对珠三角、西翼和山区不敏感;金融效率对珠三角有正向敏感性,对东翼、西翼和山区不敏感;保险深度对珠三角有反向敏感性,对东翼有正向敏感性,对西翼和山区不敏感。由于各区域政府干预程度的不同导致了其对金融支持城镇化建设也产生了不同的效果。例如,对东翼地区来说,因其政府干预过强,反而抑制了金融规模对城镇化建设的支持作用,而保险深度在政府大力支持下,却正向强化了其对城镇化建设的支撑作用。

(二)建议

1.从宏观方面来看,要正确处理好政府干预和市场配置之间的关系。新型城市化建设涉及面广,所需资金量大,且不同区域金融支持存在差异。因此,金融支持在金融规模、金融效率和保险深度方面要有所侧重,区别对待。对于政府干预金融支持的交互作用,不同区域也显示出了不同的效应,因此可针对不同区域的具体情况适当进行政府干预,以提高金融支持对本区域新型城镇化建设的作用。如珠三角可加强政府干预以提高金融效率对新型城镇化建设的影响;东翼地区可以利用政府干预提高保险对新型城镇化建设的推动作用。总之,各区域要结合自身的金融支持状况,扮演好政府在新型城镇化建设中的角色,充分发挥市场和政府各自的优势,理顺两者之间的关系,共同促进本区域新型城镇化建设。

2.从微观方面来看,需要加大金融支持新型城镇化建设步伐,包括人口城镇化、产业城镇化和空间城镇化等方面的金融支持。人口城镇化主要表现为农村人口向城镇转移,因此要加大金融对农村人口的转移力度和技能培训,提高人口素质。如针对西翼和山区人口城镇化较低的情况,可提高金融效率来实现金融支持力度。关于产业城镇化方面,可以加大金融对第二、三产业,尤其是高新技术产业、服务业的资金投入,使城市有更多的工作岗位来容纳新增的城镇人口。如针对东翼产业城镇化较低的现状,可加大金融规模和加大对第三产业的贷款投放来支持产业城镇化建设。在空间城镇化方面,要充分发挥大城市的辐射能力和小城市的聚集功能,对不同区域实行不同的金融支持城市建设。如对山区空间城镇化不高的情况,可从金融效率和保险方面加大金融支持,发挥城市群的辐射和聚集效应。此外,城镇建设还可以从制度方面提供保障,如加快户籍制度改革和居住证制度双落地,推进住房制度改革,建立购租并举的住房制度,健全城市文化、教育和医疗等公共资源共享机制,提高城市综合承载能力和宜居宜业水平,有效防治“城市病”。

注释:

①珠三角包括:广州、深圳、珠海、佛山、惠州、东莞、中山、江门和肇庆9市;东翼包括:汕头、汕尾、潮州和揭阳4市;西翼包括:湛江、阳江和茂名3市;山区包括:韶关、河源、梅州、清远和云浮5市。

[1]RENAUD B.National Urbanization Policy in Developing Countries[M].Oxford:Oxford University Press,1981.

[2]HENDERSON J V.The Effects of Urban Concentration on Economic Growth[R].Nber Working Paper,2000,No.7503.

[3]BRUCKNER M.Economic growth,size of agricultural sector and urbanization in Africa[J].Journal of Urban Economics,2012,71(1):26-36.

[4]MOIR H.Relationships Between Urbanization Levels and the Industrial Structure of the Labor Force[J].Economic Development and Cultural Change,1976(1):123-135.

[5]GILBERT A.,JOSEPH G.Cities,Poverty and Development:Urbanization in the Third World[M].Oxford University Press,1992.

[6]MICHAELS G.,RAUCH F.,REDDING S J.Urbanization and Structural Transformation[J].The Quarterly Journal of Economics,2012,127(2):535-586.

[7]GREENWOOD J.,BOYAN J.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076-1107.

[8]陈雨露.中国新型城镇化建设中的金融支持[J].经济研究,2013(2):10-12.

[9]罗琼.中国金融发展与新型城镇化建设的关系实证分析[J].经济地理,2016(9):66-71.

[10]谢金楼.金融发展对城镇化建设的影响机理与实证研究[J].经济问题,2017(3):45-49.

[11]李文,庄亚明.中国西部新型城镇化建设综合测度及金融支持研究[J].经济问题探索,2017(1):72-81.

[12]李清政,刘绪祚.金融支持与我国新型城镇化互动发展的理论与实证研究[J].宏观经济研究,2015(4):142-152.

[13]周恩静.新型城镇化对金融支持的需求、难点和路径分析[J].西南金融,2013(10):53-55.

[14]周宗安,王显晖,汪洋.金融支持新型城镇化建设的实证研究——以山东省为例[J].东岳论丛,2015(1):116-121.

[15]荣晨,葛蓉.我国新型城镇化的金融支持——基于政府和市场关系的经验证据[J].财经科学,2015(3):22-32.

[16]杨慧,倪鹏飞.金融支持新型城镇化发展的对策研究[J].经济纵横,2015(2):63-68.

[17]靳涛.揭示“制度与增长关系之谜”的一个研究视角——基于中国经济转型与经济增长关系的实证研究[J].经济学家,2007(5):18-26.

猜你喜欢

当代水产(2022年4期)2022-06-05

煤(2021年1期)2021-02-06

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

中国老区建设(2016年12期)2017-01-15

学习月刊(2015年14期)2015-07-09

环球时报(2014-07-19)2014-07-19

中国工程咨询(2014年6期)2014-02-16

中国工程咨询(2014年12期)2014-02-16