以四大行为盾 平安、宁波为矛

2018-01-29 00:54:30天风证券林瑾璐

股市动态分析 2018年3期

天风证券 林瑾璐

A股在2007年喜欢兴业银行和招商银行,2013年民生银行股价大放光彩。2017年则四大行、招商银行和平安银行的股价走出独立行情。三十年河东,三十年河西。

2017年的行情是这样的:估值低不构成股价上行的逻辑;估值低但基本面在改善的股价起来了,如四大行;估值高且基本面好的则强者恒强,估值能够大幅超越行业平均,估值溢价不断提升,如招商银行。

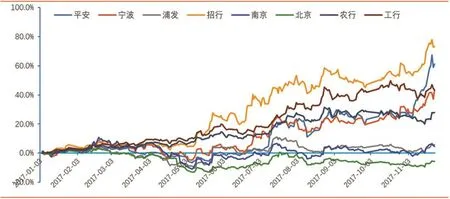

我们认为,2018年业绩仍是股价核心驱动因素,风格不会有大的变化。估值仍低且业绩改善趋势明确的四大行仍有较大机会,估值提升空间仍大;零售转型,未来业绩有望大幅起来的平安银行股价有望延续强势上涨格局;业绩好的零售银行龙头宁波银行和招商银行有望强者恒强(见图一)。

图一:2017年初以来,大行和招行、平安等股价涨幅领先

零售银行龙头 估值溢价持续提升

招商银行和平安银行2017年涨幅分别为75%和48%,股价表现大幅领先可比同业,较一般银行估值溢价持续提升。我们认为,其背后的逻辑是,招商银行和平安作为零售银行龙头,均有充分的业绩预期和明确的“零售属性”,在以业绩驱动的市场风格以及金融严监管的市场环境下受到青睐。

招商银行2017年第二季度、第三季度分别实现净利润增速11.4%、12.8%,为股份行领先水平,较高的盈利增速和鲜明的零售银行优势是其股价持续走高的主因。除了零售银行的鲜明标签外,招商银行息差维持高位、资产质量改善较大、拨备及资本水平较充足,主要的业务指标均处于可比同业较好水平,进一步增强了市场对其稳健盈利能力的信心。

平安银行2017年业绩虽一般,但股价能够起来主要是其零售转型潜力逐步被市场认可。2017年,平安银行零售转型规划进一步明确,零售业务团队实力增强、产品更为完善,渠道优势得到加强。同时,其转型的决心也更为坚定,特别是下半年以来,公司通过开放日活动等不同形式与市场深入沟通,逐渐提高了市场认可度(见图二、图三)。

图二:2017年涨跌幅(招商银行VS银行指数)

图三:2017年涨跌幅(平安银行VS银行指数)

四大行大象起舞 市场对负债端重定价

年初以来,市场利率大幅上升,3MSHIBOR站上4%,从半年前的不到3%上升到近5%,与1年期定期存款基准利率之差不断扩大,存款的成本优势不断扩大,资产荒演变成了资金荒。同业负债成本显著上升,而存款由于基准利率未变,成本相对刚性且负债稳定,相对同业负债优势开始凸显,存款能力重新成为上市银行核心竞争力。

在同业负债成本走高之后,存款能力再度成为商业银行核心竞争力。而不管A股还是港股,都对低成本负债进行了价值重估。年初以来,存款情况好、负债成本低的上市银行如四大行股价持续缓慢上涨,PB估值水平不断上升,向1倍17PB接近或超过。而存款占比不高的部分股份行因为同业负债成本上升快,整体负债成本有明显抬升,股价也出现了回调,估值有所下降(见图四)。

四大行为盾 平安、宁波为矛

我们认为,自2017年初起,经济进入L型底部,企稳复苏明显;上市银行不良拐点明确,息差拐点初现,上市银行业绩反转趋势明确,明年整体有望重回两位数增长。

“经济温和复苏+低估值”共振之下,A股银行板块估值进一步上行可期,板块整体估值上看1.3倍PB(lf)。我们认为,2018年是银行股也将有戴维斯双击效应,我们挣得不仅是ROE的钱,更是估值提升的钱。

我们认为,今年仍是业绩驱动,2017年的市场风格将延续。不过,银行个股股价分化程度会减轻,但四大行+平安、宁波仍有望跑赢银行指数。

2018年我们的投资策略是,以四大行为盾,以平安和宁波为矛。

非常看好四大行,1月首推农业银行。农行基本面改善大,不良、关注贷款等双降,2017年三季度不良贷款率更是两年来首次降至2%以下;存款增长较好,2017年三季度测算负债成本率低于1.5%,资产规模增长稳健,息差持续上升。在不良拐点与息差回升驱动之下,净利润有望重回两位数增长。给予农业银行买入评级,目标价5.06元/股,存有较大上行空间。

股份行力推平安银行。我们认为,平安银行Fintech实力突出,零售转型战略执行力强,是具备互联网思维新银行之代表,或将赶超招行,估值提升空间巨大,坚定看好。我们认为,平安银行未来2年股价上行空间仍然非常大。

城商行力推宁波银行。宁波银行为精耕中小和消费贷,高ROE的成长性银行,目标价23.66元/股。

图四:大行负债中存款占比高,负债成本优势显著(3Q17)

猜你喜欢

环球时报(2019-02-11)2019-02-11 06:10:45

英才(2018年12期)2018-03-26 02:29:38

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

商周刊(2017年8期)2017-08-22 12:10:08

商周刊(2017年7期)2017-08-22 03:36:36

第一财经(2017年14期)2017-05-16 07:58:44

现代苏州(2017年5期)2017-03-13 05:42:36

现代苏州(2017年1期)2017-01-18 01:45:02

文化产业(2016年5期)2016-05-30 23:28:54

创业家(2015年7期)2015-02-27 07:54:20