我国移动转售业务进展用户规模破6000万户 价值运营迫在眉睫

2018-01-25 08:17:38许立东,郄勇志,舒文琼

通信世界 2018年3期

虽然与2016年同期相比,2017年1-11月移动转售行业企业的亏损状况明显好转,但是其业务收入仍以话音业务为主,流量经营迫在眉睫。

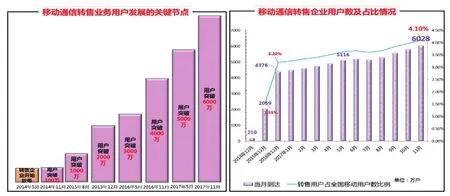

2017年1-11月,我国移动转售用户规模继续刷新纪录,5月突破5000万户大关,11月突破6000万户。截至2017年11月底,移动转售用户达到6027.63万户,占我国移动电话用户数的4.1%。

从用户规模来看,我国已经成为全球最大的移动虚拟运营市场。美国用十几年时间发展4000万左右的虚拟运营用户,我国仅用6个月即实现转售用户规模从0到100万户,仅用三年半即突破6000万户,发展速度与市场规模引起全球业界广泛关注(见图1)。

从用户结构来看,移动转售出账用户数占比保持在55%左右,活跃用户数占比保持在45%左右。移动转售出账用户数、活跃用户数与总用户数基本保持同比增长。2017年1-11月,移动转售出账用户数月均净增58万户,活跃用户数月均净增52万户。

用户净增主力以排名靠前企业为主

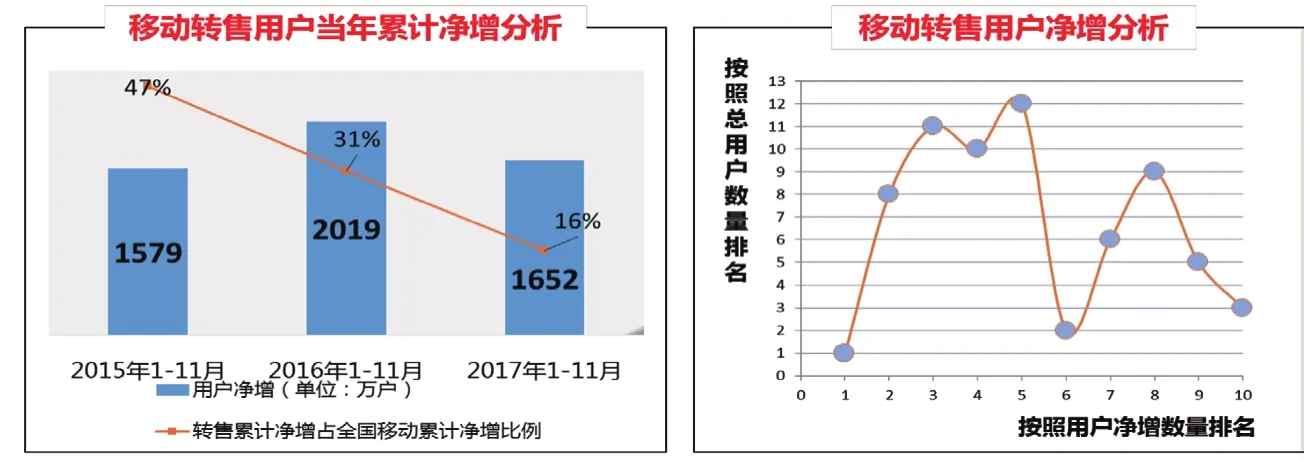

2017年1-11月,移动转售用户净增1652万户,月均净增150万户,与2016年同期相比净增用户数略有下降(见图2)。移动转售用户净增占全国移动用户累计净增的比例显著下降,这主要与基础电信企业资费大幅下调、基础电信企业净增用户增长迅猛有关。

通过比对转售企业净增用户数与用户到达数发现,绝大多数用户数排名靠前的企业2017年的用户增幅也保持领先,排名前20的企业贡献了91%的用户增长。

排名前10的转售企业净增用户均超过60万户。从单个企业来看,蜗牛移动全年净增用户超过200万,不仅用户总数始终保持第一,而且净增用户也雄踞榜首。有些企业今年用户增长同样显著,例如渠道企业(乐语、迪信通、天音)、非ICT行业类型企业(海航、星美)、互联网企业(巴士在线)用户增长较快,净增用户超过或者接近100万户。具体情况见图3。

图1 移动通信转售用户规模增长情况

中西部用户占比升高,河南省跃居全国前五

从移动通信转售用户码号归属地情况分析来看,2017年以来,码号归属于中西部地区的转售用户占比有所上升,其用户到达数从30%上升至32%,用户净增占比从2016年同期的30%上升至34%。其中河南增长最为显著,其用户数已跃居全国前五。截至2017年11月,移动通信转售用户规模最大的前5个省份(含直辖市)分别为广东、山东、江苏、浙江和河南,其用户数之和占全国移动通信转售用户数的40.9%(见图4)。

图2 移动转售用户净增情况分析

图3 转售企业累计净增用户分布情况

图4 全国移动通信转售业务分区域用户发展情况

领先企业已具备先发优势,集中化格局进一步强化

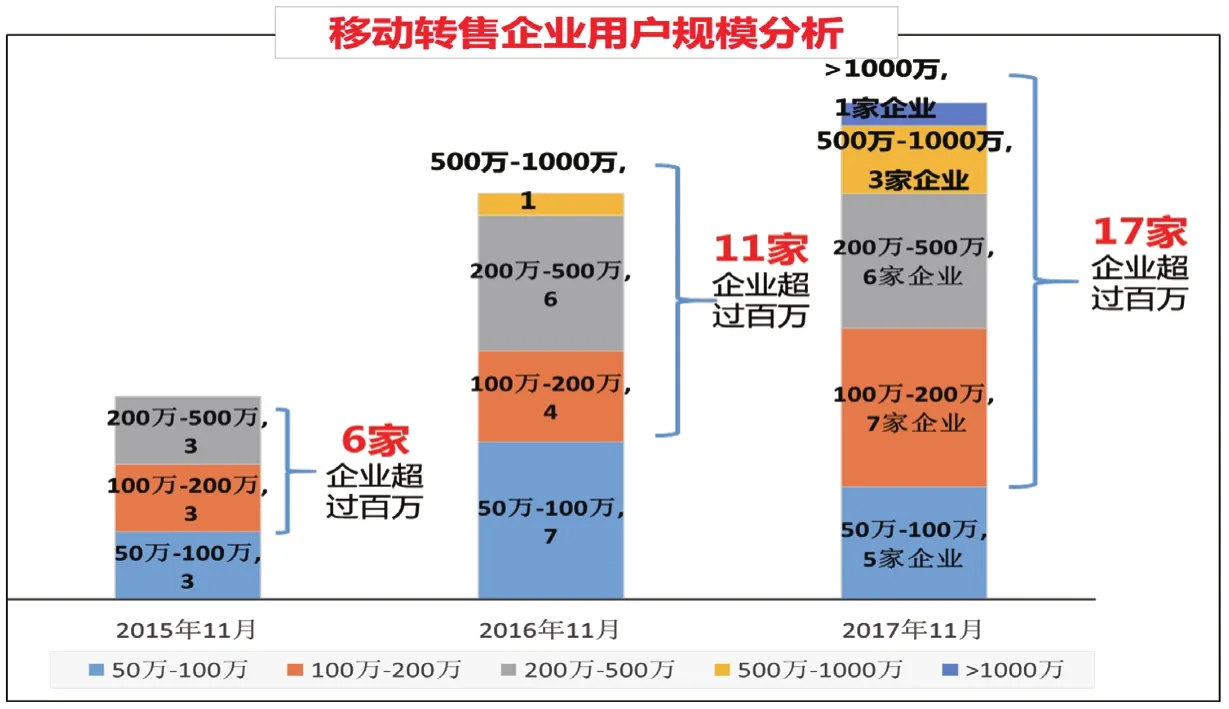

2017年以来,行业排名前十转售企业的收入、用户占比均在70%以上,且保持相对稳定,说明行业已产生了聚集效应,且其用户排名连续12个月大体保持稳定。排名靠前的转售企业已经具备了先发优势,跑马圈地已然成型。行业前20名的转售企业,基本已经占据行业90%以上的收入和用户份额。在现有的码号资源发放办法下,预计行业格局将会继续维持集中化趋势。图5为移动转售企业用户规模情况。

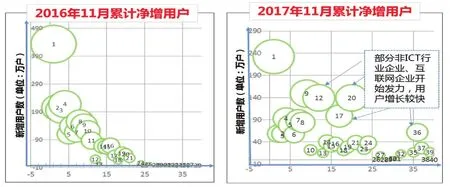

截至2017年11月底,我国共有22家转售企业用户规模超过50万,17家转售企业用户规模超过100万,4家企业的用户数超过500万户,用户最大的虚拟运营商蜗牛移动的转售用户数已突破千万户。与2016年同期相比,今年新增6家企业进入在网用户百万户俱乐部,超过四成的转售企业在网用户超百万,转售企业实现了群体突破。

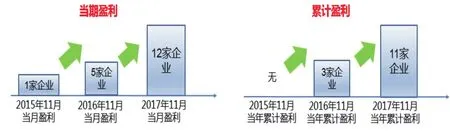

行业经营状况出现积极变化,多家企业实现盈利

与2016年同期相比,2017年1-11月移动转售行业亏损状况明显好转,累计亏损同比缩减达40.7%,行业的盈利状况大为改善。截至2017年11月,共12家转售企业已实现当月盈利(全成本口径,包括人员成本、营销成本、系统开发成本等都纳入计算),其中11家转售企业已成功实现当年累计盈利(见图6)。从类型来看,盈利企业主要为渠道背景企业和互联网背景企业。其成功的关键是兼顾用户规模发展的同时,亦较好地实现成本控制,走出了低成本、高效运营的道路。

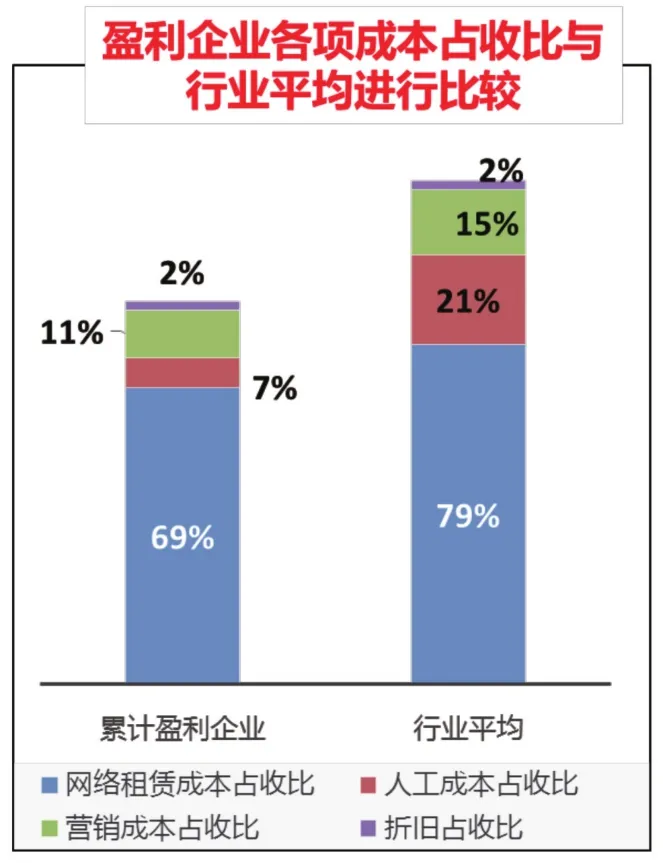

确保毛利率是转售企业盈利的前提,成本控制是当前实现盈利的主要手段。通过研究比对发现,转售行业整体平均毛利率为21.1%。已实现累计盈利的转售企业平均毛利率为30.9%,排名前20的转售企业平均毛利率为25.8%。通过将已盈利转售企业的各项成本占收比进行分析比对发现,网络租赁成本占收入的平均比例为69%,固定资产折旧占收比为2%,营销成本占收比为11%,而人工成本占收比为7%(比行业平均值低14个百分点),具体内容见图7。另外,部分转售企业尽管网络租赁成本占收比较高,但人工成本占收比控制在3%左右,亦实现了盈利。

图5 移动转售企业用户规模分布(截至2017年11月)

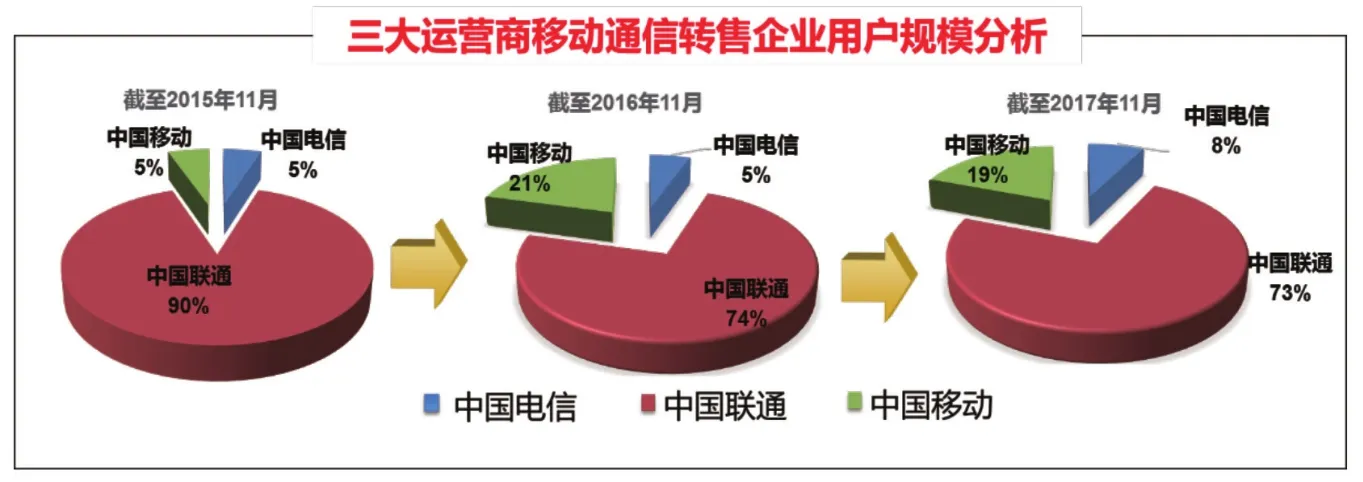

基础运营商在网转售用户占比相对稳定,中国联通保持领先

通过对3家基础运营商与转售企业的合作情况进行分析,可以明显看出,与2016年同期相比,3家基础运营商的占比分布情况变化不大,中国联通对移动通信转售业务支撑力度较大,在网转售用户占总用户的比例为73%,中国移动占比为19%,中国电信占比为8%(详见图8)。从转售业务结算收入来看,3家基础运营商所获得的转售业务结算收入占比与其用户数占比大约相当,中国联通所获得的结算收入最高,结算收入占比达76%,中国移动占比为17%,中国电信占比为7%。

图6 移动通信转售企业盈利情况分析

图7 已盈利转售企业各项成本分析

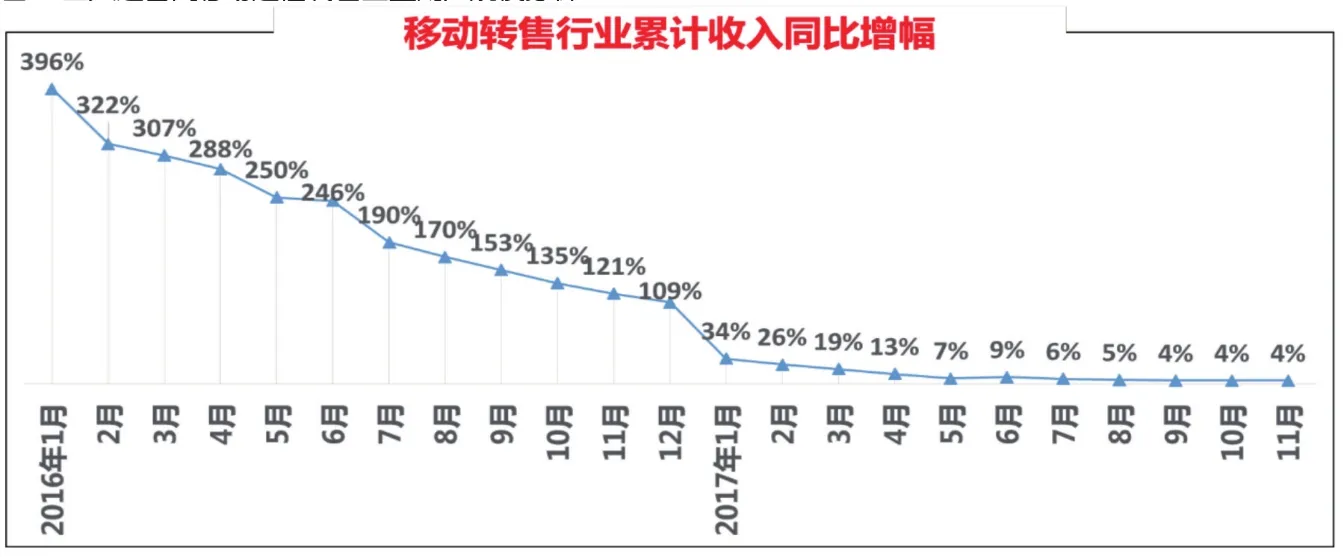

移动转售业务收入转入平稳增长期,价值运营面临挑战

随着用户规模增长的放缓,转售行业累计收入同比增幅也逐渐放缓。与历史同期比较,2016年前11个月的行业累计收入同比增幅为121%,而2017年前11个月行业累计收入同比增长缩减为4%,与2016年同期相比收入同比增幅从3位数下降至1位数(详见图9)。这意味着,与之前大力扩张时期相比,移动转售业务收入已从高速增长期进入平稳增长期。

从预存款情况来看,目前行业以预付费用户为主,预付费用户占比超过90%。行出现用户权益可能受损的潜在危机。

图8 三大运营商移动通信转售企业用户规模分析

图9 移动通信转售企业累计收入同比增幅分析

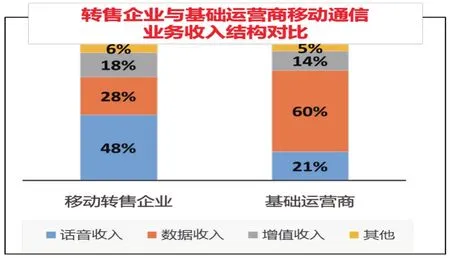

图10 转售企业与基础运营商移动通信业务收入结构对比

话音收入为主,流量经营迫在眉睫

从收入结构来看,截至2017年11月底,移动转售企业话音收入占比48%,数据及流量业务收入占比为28%,移动通信转售用户仍以话音消费为主。与基础运营商相比,移动转售话业平均预存款为4~5个月的收入,排名前十的转售企业平均收取了相当于3个月收入的预存款,拥有一定的现金储备。不过,如果转售企业出现资金周转问题,也存在着

音收入占比偏高,数据及流量业务收入占比偏低(具体对比见图10所示)。下一步,转售企业价值增长的重点也应该放在流量经营上。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

信息化建设(2020年2期)2020-05-19 15:28:47

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

印刷技术·包装装潢(2016年2期)2016-03-23 08:36:41

电信工程技术与标准化(2015年10期)2015-12-22 09:08:58

电信科学(2014年8期)2014-03-26 20:06:26

电信科学(2014年2期)2014-03-25 01:00:02

电信科学(2013年6期)2013-03-25 00:51:11