政府决算公开存在的问题及对策

——以2015年度中央部门决算公开为例

2018-01-24 10:12:33王凌智

山西财政税务专科学校学报 2017年2期

王凌智

(葫芦岛富尔沃财富街商业运营管理有限公司,辽宁 葫芦岛 125000)

一、引言:研究问题的提出

什么是政府决算?这是我们研究部门政府决算公开问题首先要解决的一个基本问题,就是说要先将决算的边界搞清楚、弄明白,只有这样才有助于分析和研究。2015年10月23日,财政部印发的《政府会计准则——基本准则》第四十八条给出了最高权威的定义,即政府决算报告是综合反映政府会计主体年度预算收支执行结果的文件。从中可以看出,决算的核心是预算收支执行结果,即会计年度结束后根据预算收支执行结果按照规定的格式编报的会计文件,会计主体要紧紧围绕预算收支执行结果来编制决算,而脱离预算收支执行结果这个事实编制决算必然是“缘木求鱼”。决算报告(或决算)一般包括概况、决算表、决算情况说明、名词解释四部分。

2016年10月27日,财政部印发了《地方预决算公开操作规程》,对政府、部门预决算公开时间、内容、方式等进行了明确和规范,这为进一步提高政府预决算公开质量打下了坚实的法规基础。而决算公开更是《预算法》的规定要求,政府决算由财政部门负责公开;部门决算由部门负责公开;决算在批准、批复后的20日内予以公开;决算要向社会公开,将决算刊登在报刊和网站上;决算公开内容,既包括决算报表,还包括对有关事项进行的说明。

而从2016年7月15日公开的中央部门2015年度决算实际情况来看,存在着让公众看不明白、看不懂的问题,存在着决算公开表与预算公开表不协调等方面的问题。因此,应当采取有效措施对这些问题逐一进行完善,才能确保政府决算切实发挥其应有的功能和作用,让公众能够看明白,从而进一步促进政府决算公开管理水平的提高。

二、政府决算公开存在的问题

基于“决算是预算收支执行的结果”这一命题,完全可以这么说,预算是决算的“起点”,决算是预算的“终点”,没有预算就没有决算。而从公开的政府部门决算来看,则完全看不到预算、预算调整的任何信息,给公众的一个初步印象是:决算是决算,预算是预算,二者毫不相干,即人为地将本来是一个整体的预算割裂为独立的两个部分,是有悖于“政府决算”定义及其内涵的。

(一)决算公开表设计不够科学合理

前面已经说过,决算是预算收支执行结果的最终反映。从法律上来说,《预算法》将调整决算关系的内容列为其第八章,从预算全过程管理来看,决算是预算管理的最后一个阶段,就是说预算离不开决算,决算就更离不开预算。而政府决算报告的核心是决算表,然而决算公开表在设计上还不够科学合理。

1.政府决算公开表中没有预算信息。理论上说,政府决算公开表应该以预算公开表为基础进行设计,即在部门预算公开表的基础上再增加“预算执行结果”栏即可。然而问题是,在政府决算报告及其报表中,很难看到预算的影子,好像决算和预算没有任何关系,这是其一。例如,2016年7月15日公开的中央部门2015年度决算中,就看不到任何的2015年部门预算信息。这就是说部门决算收支数是孤立存在的,仅仅是一些预算执行完毕的会计科目及其数字,没有完全体现出“决算是预算收支执行结果”的基本要求。而从决算本质上来说,如果决算公开表中没有预算信息,其决算公开的功能和作用就大打折扣了,使得公开的决算“虎头尾蛇”。其二是,在公开的部门决算第三部分“2015年度部门决算情况说明”的第五条“一般公共预算财政拨款支出决算情况”中,频繁出现了“财政拨款年初预算××万元,支出决算××万元,完成年初预算的××%”的表述。而从第二部分“部门决算表”来看,则见不到任何的年初预算数据,却在情况说明中突然出现了年初预算数据的表述,这就造成了第二部分与第三部分表述上的前后不一致、不协调;由于年初预算数找不到出处,那么得出相应的“完成年初预算的××%”结论就缺乏充分的依据。

2.决算公开表没有按照预算公开表为基础进行设计,造成决算公开表与预算公开表不够协调一致。一是在决算、预算公开表的顺序上,没有一一对应。从部门预算公开表、决算公开表来看,虽然都是8张表(见表1),决算公开表却没有按照预算公开表的顺序来逐表进行填写。例如,部门决算公开表中的“表1收入支出决算总表”对应部门预算公开表中的“表6部门收支总表”;部门决算公开表中的“表4财政拨款收入支出决算总表”对应部门预算公开表中的“表1财政拨款收支总表”;部门决算公开表中的“表5一般公共预算财政拨款支出决算表”对应部门预算公开表中的“表2一般公共预算支出表”。二是在决算公开表的收支项目上,没有完全按照预算表的收支项目来设计,而且差距较大。理论上,预算要按照项目(科目)来编制,再按照这一项目(科目)执行,财会部门依据预算执行凭证记入该科目中,会计年度结束后,该科目年初以来累计发生额就是预算执行结果,即决算数,因此预算项目与决算项目应该是完全一致的,如果决算项目数量大于预算项目数量,决算支出项目就“找不到家”了。从表2可见,“2015年决算公开表1”中的本年收入项目是六项:财政拨款收入、上级补助收入、事业收入、经营收入、附属单位上缴收入、其他收入;“2015年预算公开表6”中的本年收入项目是五项:一般公共预算拨款收入、政府性基金预算拨款收入、事业收入、事业单位经营收入、其他收入。其中,“2015年决算公开表1”中的收入项目“财政拨款收入”对应“2015年预算公开表6”中的收入项目“一般公共预算拨款收入”“政府性基金预算拨款收入”;“2015年决算公开表1”中有收入项目“上级补助收入”“附属单位上缴收入”,而“2015年预算公开表6”中的收入项目没有这两个项目,那么“2015年决算公开表1”中的这两个项目数就属于无预算支出。三是在决算公开表项目名称上,与预算公开表项目名称上不完全一致。从表2可知,“2015年预算公开表6”中的收入项目一的名称为“一般公共预算拨款收入”、项目四的名称为“事业单位经营收入”,相应地“2015年决算公开表1”中收入项目一的名称就应变为“财政拨款收入”、项目四的名称变为“经营收入”,就是说决算项目名称没有按照预算项目来设计,换言之,项目名称不一致。

3.缺少基本建设表。作为部门决算来说,应该反映本部门年度全部预算执行结果,同时也反映本部门年度包括基本建设项目完成情况。然而由于基建项目归发展改革委集中管理,部门预算、决算没有予以反映,造成部门预算、决算信息反映得不够完整。例如,2015年预算公开表中的“表2一般公共预算支出表”中有一栏“扣除发改委基建后预算数”,即基本建设项目资金预算不在本部门预算中,而是由发展改革委统一安排下达,但是在发展改革委部门决算公开表中,缺少各部门的基本建设费决算汇总信息,从而使得部门决算不够完整。

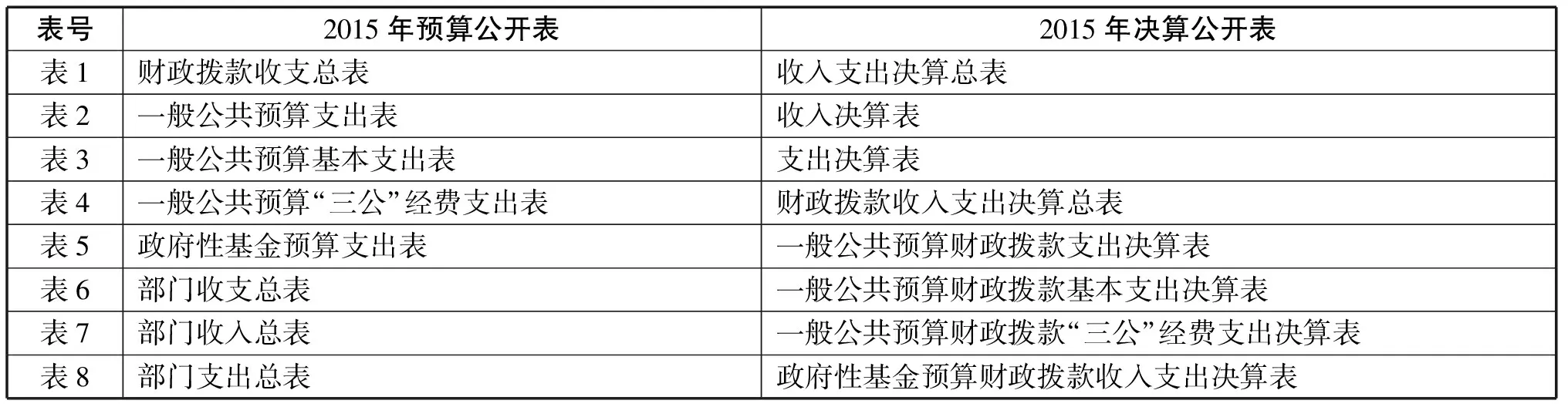

表1 2015年部门预算、决算公开表比较

表1(续)

表号2015年预算公开表2015年决算公开表表1财政拨款收支总表收入支出决算总表表2一般公共预算支出表收入决算表表3一般公共预算基本支出表支出决算表表4一般公共预算“三公”经费支出表财政拨款收入支出决算总表表5政府性基金预算支出表一般公共预算财政拨款支出决算表表6部门收支总表一般公共预算财政拨款基本支出决算表表7部门收入总表一般公共预算财政拨款“三公”经费支出决算表表8部门支出总表政府性基金预算财政拨款收入支出决算表

注:根据2015年中央部门预算公开表、决算公开表整理而成。

表2 2015年部门收支预算、决算公开表比较

注:根据2015年中央部门预算公开表、决算公开表整理而成。

(二)批复政府决算时间较晚

中央部门决算公开的时间一般安排在7月15日左右,即在全国人大常委会批准政府决算后的20日之内,由财政部批复部门决算后,部门予以公开。而我国会计年度或者财政年度,是日历年度,即每年1月1日起至12月31日止,而政府决算公开时间是在预算收支执行结束后的7个半月后,无论从哪一个角度来说,批准、公开政府决算的时间都比较晚。

(三)决算报告与预算执行情况报告有重复之处

预算执行是指政府根据全国人大批准的预算,实际运用资源实施预算政策。而决算是根据预算收支的最终执行情况结果编制的会计文件。如果仅从概念来看,预算执行和决算,在内容上存在着一定的交集,即预算收支执行结果。从实际情况来看,每年3月份全国人大会议上审查、批准的上年预算执行情况报告,与每年6月底或7月初全国人大常委会审查、批准的上年度决算报告有重复之处,即预算收支执行结果。例如,中央和地方2015年度预算执行情况报告、2015年中央决算报告,有关数据基本上是一致的,表3所示的一般公共预算执行结果数与决算数完全相同,同样的数据向全国人大、全国人大常委会报告两次。

表3 2015年一般公共预算执行结果与决算比较

注:根据2015年中央预算执行情况报告、决算报告整理而成。

(四)决算与项目结合不够紧密

决算反映的是预算收支的执行结果,然而透过这些决算数据,反映的则是政府、部门年度工作任务执行结果情况。公共预算是一个资金分配、使用公共资金的过程,这也是一个履行政府职能、实现政策目标、满足公民需求的过程。从某种意义上来说,部门预算反映了本部门落实公共政策、承担政府职能而安排的项目计划或者工作任务。但是,从部门决算报告内容来看,以反映预算收支执行结果为基础,配以部门决算说明,解释决算表所反映的决算收支情况,以及与上年相比增长(减少)情况,只是非常笼统地描述了完成多少个项目,不够清晰明了,而没有具体反映重点项目执行结果情况,也就是说“花完钱办完事”,只看到花钱情况而没有看到具体事情办得到底怎么样?因此,只是反映了事物的一个方面即预算执行结果数据,而另一个方面,即项目计划任务则没有予以全面反映,从而使得决算报告公开信息不够完整,决算和项目计划联系不够紧密。

三、完善政府决算公开制度的建议及对策

通过分析存在以上问题的主要原因,说明政府决算公开制度存在着一定的缺陷,需要进一步加以完善,才能确保政府决算公开制度达到预期的目的,为此,提出完善政府决算公开制度的建议和措施如下:

(一)科学合理地设置决算公开表

财政部于2016年10月印发了《地方预决算公开操作规程》,但是没有明确预决算公开表的具体格式,因此建议:一是财政部应制定统一的决算公开表的样式,并且按照《预算法》第七十五条“决算草案应当与预算相对应,按预算数、调整预算数、决算数分别列出”,要求设计决算公开表,将年初预算数、调整预算数纳入到决算公开表中,不能将预算信息在决算公开表中进行“屏蔽”。决算表是决算报告的基础,基于“决算是预算收支执行结果”这一逻辑,那么,决算公开报表的设计原则是:以预算为基础,科学合理、简洁明了;决算公开表的设计要将年初预算、预算调整数和决算收支数放到一张表中;决算公开表要与预算公开表一一对应,且表的名称也要一致,只有预算、决算区别,决算收支项目内容、名称必须与预算收支项目是一样的,不能出现两样。如此一来,可以将决算收支与预算收支进行比对,而且在一张表中就可以清楚地看出,部门是否切实按照批准的预算“花钱办事”,有无超预算、有无预算支出问题;更为重要的是符合决算是预算执行结果这一逻辑要求;有效解决了“情况说明”中年初预算数与决算数进行比较造成的前后表述不一致问题,并且依据非常充分。二是合理设计基本建设项目决算表,为了积极适应部门年度安排的基本建设项目集中到发展改革委统一管理下达的现实,建议在发展改革委部门决算表中,增加基本建设决算表,既要按照项目来反映,又要按照部门来反映;同时在各部门决算表增加基本建设决算明细表。

(二)整合预算执行和决算报告

为了避免预算执行情况报告、决算报告内容的重复,以及合理审查、批准报告,建议:一是将现行的预算执行情况报告、决算报告合二为一,名称为“××××年度预算执行情况暨决算报告”。其主要内容包括:上年度预算执行情况暨决算、主要做法、取得的主要成果、做好年度预算工作的打算。这样既减少了报告的次数,避免了重复,又提高了工作效率。二是审查、批准报告时间定在5月份。为了进一步发挥政府决算公开的功能和作用,便于社会公众按时掌握政府决算情况,便于媒体进行监督,便于理论工作者进行研究并及时提出政策建议,可以将决算公开的时间提前。因为部门财会机构均使用计算机软件处理会计业务,会计人员登记帐目完成后,鼠标轻轻一点,各预算科目预算收支执行结果就出来了,并能生成会计报表,再进一步说,就是编报决算报告的基础数据就出来了,速度非常快,项目清晰,数字准确。同时还要考虑《预算法》要求,人大在审查、批准决算之前,经过审计机关的审计,换言之,决算只有经过审计机关的审计,才能提请人大常委会审查、批准。这时既有充足的时间将预算执行情况厘清,做到数据真实可靠、项目清晰,审计机关又有时间对决算情况实施审计。

(三)决算要全面反映项目计划完成情况

要进一步完善决算说明部分的内容,主要是增加项目计划完成情况的细化内容。对决算公开表来说,就是将“项目支出”部分以表格的形式,逐项列示出来,分为当年项目、上年结转项目、金额、起止时间、执行结果。如此一来,就将预算执行情况,即决算和项目计划紧密结合在一起了,通过决算表,既能反映部门年度“项目支出”经费决算支出情况,又能透过决算数据反映项目计划实施情况,使部门承担的年度项目计划任务落实情况一目了然、清清楚楚了,比只是一堆数据、缺少具体项目完成情况效果要好得多。而从某种意义上来说,就凸显了“花钱、办事”是一个事情的两个方面,同时也进一步强化了财政预算绩效情况。

四、结束语

以上我们首先分析了政府决算报告的定义及其内涵、决算公开的基本要求,然后重点对政府决算公开存在的问题进行了分析,最后提出完善政府决算公开的有关建议及措施。既然《预算法》要求决算公开,那么就要把政府决算公开这件正确的事情做正确,而不能出现走样或者是应该做正确而没有完全做正确。因此,对于政府决算公开来说,必须要以预算为基础,以预算执行结果为根本,就是说必须按照“决算是预算收支执行结果”这一命题来实施,而不能脱离预算执行结果这个重要基础。唯有如此,公开的政府决算,才能切实发挥其应有的功能和作用。

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:34

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2017年0期)2017-07-04 08:49:16

中国财政年鉴(2017年0期)2017-07-04 08:49:08

中国财政年鉴(2017年0期)2017-07-04 08:49:08

中国财政年鉴(2017年0期)2017-07-04 08:49:02

当代教育论坛(2016年5期)2016-11-08 12:13:20

世界教育信息(2016年4期)2016-05-14 22:04:58

中国卫生(2015年10期)2015-11-10 03:14:26

中国卫生(2015年10期)2015-11-10 03:14:26