营收稽核系统为企业收入保驾护航

2018-01-23 18:53中兴财务云

首席财务官 2017年12期

文/中兴财务云

应对各种经营风险,建立内部控制管理体系、加强风险和危机管理机制、巩固企业可持续发展基石,已经成为企业普遍关注的焦点,同时也使集团企业营收稽核管理面对挑战。

稽核管理最早起源于以预算和计划为核心的财务分析应用,稽核是稽查和复核的简称。营收稽核管理是企业或其他组织为确保营业收入能够及时、准确形成企业的现金收入,对获取的营业收入的类别、数量、时间等进行各种稽查核对的工作。通过对企业从上至下收入核算工作全过程端到端的稽核,对日常收入核算过程中出现的疏漏、差错、营私舞弊等现象及时加以预防、纠正或者制止,以提高企业收入核算质量,使正确核算后的企业收入达到最大化,是企业内部控制的重要内容。

传统手工稽核,无效劳动投入大,占用工作时间多,致使稽核人员精力分散,抓不住稽核重点,应发现的问题未发现,不能及时对更深层次的问题予以监督,缺乏稽核的深度和广度,效率低下。有效的收入稽核方法是企业防范收入流失风险最有力的工具和手段。新技术、新理论、新系统的演变和市场竞争的刺激,都在推动着行业和企业的收入管理模式和内容发生着巨大变化,此时营收稽核系统应运而生。

收入来源多、收款类型杂的企业,其需要一个专门的业务系统对其收款进行综合管理,营收稽核系统即一个专业的企业收款对账业务系统。因此,营收稽核系统应用的重点行业主要在收入来源渠道多元复杂的行业,例如电信行业、零售行业、金融行业、物流行业、邮政业、供电业、广电业、连锁餐饮业等具有多销售终端,且以面向最终用户为特征的行业。

营收稽核系统流程

作为财务前端扩展系统的一部分,营收稽核系统与网上报账系统、前端销售开票系统存在交互关系。营收稽核系统从开票系统获取应收信息后,进行系统的营收稽核,而后将稽核后的信息导入网上报账系统进行后续的财务报账。

(1)应收资金数据采集。系统定时从企业前端综合营账系统或开票系统等采集到每天结算的应收业务数据,包括应收账款业务分类以及金额,从而完成企业应收数据的采集工作。

(2)实收信息录入。实收信息需全部录入至营收稽核系统,由于企业收款类型不同,其录入方式也不尽相同,如稽核人员手工录入现金及支票收款,银企互联同步银行收款。随着互联网金融的发展,实收信息录入也包括导入第三方结算平台(如微信、支付宝等)的收款信息。

(3)稽核对账。系统获取应收信息和实收信息后,可自动稽核系统应收账款与实收款,确认实收金额和应收金额的数量及组成金额是否匹配。对于企业无法自动稽核对应的数据,稽核专员可人工进行对账,从而确保每笔实收款与应收款一一对应。

(4)稽核结果反馈。系统自动生成营收稽核对账结果报表,对稽核不符的数据进行跟踪记录,资金稽核专员需查找稽核对账不符的原因,并调整相关信息保证所有的实收款和应收款均能核对无误。营收稽核系统能确保企业每日入账的对账数据结果第一时间体现,缩短了实收金额与应收金额的比对周期。

营收稽核系统工作全流程如图1所示。

图1 营收稽核系统工作全流程示意图

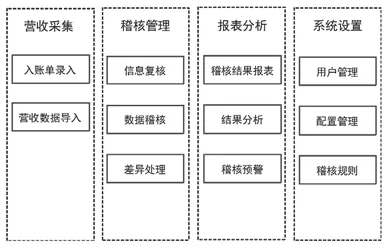

图2 营收稽核系统功能框架图

营收稽核系统功能介绍

营收稽核系统从功能设计上一般划分为:营收采集模块、稽核管理模块、报表分析模块及系统设置模块,具体功能部署如图2所示。

(1)营收采集。营收采集模块是营收稽核系统中最为基础也最为必要的一个模块,它是系统其他模块运作的前提。根据营收资金收款方式不同,企业收款来源一般可分为现金收款、支票转账收款、刷卡收款、第三方支付收款。营收采集模块根据采集方式的不同分为入账单录入和营收数据导入两个子功能模块。

入账单录入:企业各收款网点资金专员可直接在营收稽核系统中录入每笔营业收款入账单信息,或者手工录入前端资金系统尚未覆盖到的业务收入。系统提供一般标准的入账单格式,从而实现报账收款信息的标准化。

营收数据导入:对于收款网点分布广、收款频次高的企业,一般采用前端资金系统进行收款信息的自动记录,其与营收稽核系统对接后,通过设置营收数据导入的时间、方式、频次后,所有的营收收款数据可由企业资金系统自动同步至营收稽核系统,从而完成营收数据的采集工作。

(2)稽核管理。稽核管理模块是对应收和实收数据的稽核匹配功能,包括信息复核、数据稽核和差异处理三个子功能。

信息复核:对采集的营收数据信息进行查询复核,如对部分尚未成功导入的信息进行补录、对录入异常的信息进行驳回。一般来说,不允许直接在信息复核结果对收款进行修改。此外,针对银企互联系统接口直接导入的银行实收信息,当银行无法提供电子回单实收信息时,系统支持用户根据纸质银行回单进行手工录入。

数据稽核:根据稽核方式的不同可分为自动稽核和手工稽核。自动稽核是指系统自动根据系统内置的稽核规则对实收与应收信息进行自动稽核匹配,系统支持显示自动稽核的结果,按各种缴款类别分类显示自动匹配的金额、数量,并能追溯查看自动匹配的明细信息。手工稽核是指由资金稽核人员手工进行实收与应收信息的稽核匹配处理,系统支持信息灵活的数据排序和查找方式,以方便用户进行手工匹配。

差异处理:对于自动或手工稽核后仍无法匹配的数据,系统需要进行差异分析和差异解决过程的追踪。营收稽核系统一般支持将稽核差异结果导出或输出报表,以方便反馈给相关业务部门进行处理。对于差异数据,系统支持通过接口管理将业务部门调整后的应收信息进行重新导入,再通过自动稽核和手工稽核的两种方法进行二次稽核。

(3)报表分析。报表分析模块包括稽核结果报表、结果分析和稽核预警三个子功能。

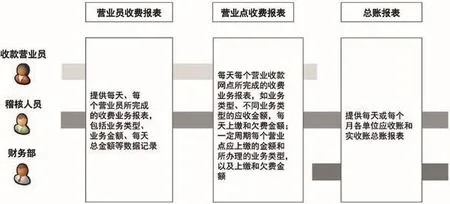

稽核结果报表:营收稽核系统可自动对应收与实收信息分别进行分类统计分析,出具一定频次(如日、周、月)的稽核报表,实时掌控应收和实收状况,并对差异率较大的情况进行预警,以方便及时对未到账金额进行追查处理。系统输出的稽核结果报表可面向不同的使用者,根据其所关注内容的不同,提供不同数据粒度的稽核报表。不同级别的报表之间相互关联,以树状的结构进行展示和查询,便于对问题原因的查找,通过若干级别报表,将资金流相关的部门有机联系起来,实现了对资金流的有效管理。营收稽核报表分级示意图如图3所示。

结果分析:对于历史上出现过的应收实收差异数据进行类别统计分析,以方便对经常出现的问题进行相应的稽核改进。如系统支持对一定时期内出现稽核差异的营业厅(营业员)、缴款类别或代收托收银行、银行账号等进行差异次数统计排序,方便进行追踪。一般营收稽核系统支持每一种分析都可以直接从界面生成数据和图表,直观、准确地反映差异排序情况。

图3 营收稽核报表分级示意图

稽核预警:营收稽核系统可支持如下四种稽核告警业务:(1)未稽核预警,即对未按稽核周期进行稽核的信息进行预警,并实现未稽核信息的导出功能。(2)在途资金预警,即针对稽核完成后的在途资金,按照缴款方式定义的在途标准周期的限制,对其进行短信预警和排序,实现对在途资金的有效监控。(3)营收欠款预警,针对各稽核单元中,未核销短款和在途资金逾期情况进行管理,根据稽核单元设置的稽核策略和阀值,进行自动催缴、警告、停办业务。(4)账户余额监控预警,根据系统设置的账户余额阀值,通过系统对账户资金存量进行监管,提升企业对银行资金的有效监控。

(4)系统设置。系统设置模块包括用户管理、配置管理和稽核规则三个子功能。

用户管理:营收稽核系统一般需要设置一名管理员用户,该用户可以添加、失效各种用户及设置用户权限,并对基于用户权限的数据访问、系统功能访问进行控制。营收稽核系统的用户一般采用角色组进行管理,其可实现管理员分级管理模式,根据组织对应角色组,来授权对应组织层级所拥有的功能权限。

配置管理:营收稽核系统可配置系统业务相关基础数据,如公司名称、合同收入类型、缴款类型、币种信息、预警偏差值、信用额度类型等。通过多维度的参数设置,可实现不同的营收稽核流程。

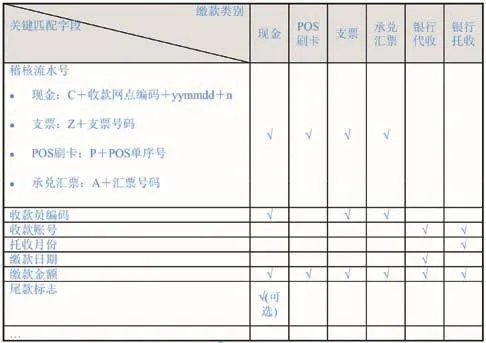

稽核规则:通过配置应收与实收匹配的关键信息字段,对每种缴款类别设定自动稽核匹配规则。该功能允许用户设定各种缴款类别自动稽核的匹配字段,首先通过界面选择缴款类别,对于选定的缴款类别显示该缴款类别对应应收和实收信息的关键字段,用户可以对这些关键字段进行勾选,确定各种缴款类别的稽核匹配字段组合,并对选择结果进行确定保存。如表1所示。

营收稽核系统信息对接管理

营收稽核系统一般与前端的确认营收业务系统(如销售开票系统)进行对接获取应收信息,与银企互联系统同步实时获取实收信息,同时与网上报账系统互联,传递收款信息,从而实现自动化的营收稽核业务。营收稽核系统框架对接展示如图4所示。

营收稽核系统对接前段销售开票系统,获取营收收款网点、收款员、缴款类别、应收信息等信息,与银企互联系统对接,实时获取银行账户基础数据和银行实收信息,从而完成应收与实收数据的稽核。营收稽核系统同步稽核结果至网上报账系统,从而触发收款报账和应收核销报账。针对已完成稽核匹配的应收信息,可自动进行收款核销报账;针对尚未稽核成功的实收信息,仅进行收款报账。

表1 营收稽核系统资金缴款类别的稽核匹配字段示例表

图4 营收稽核系统框架对接展示图

营收稽核系统实施意义

应对各种经营风险,建立内部控制管理体系、加强风险和危机管理机制、巩固企业可持续发展基石,已经成为企业普遍关注的焦点,同时也使集团企业营收稽核管理面对挑战。营收稽核系统的实施对企业发展和收入的保障可带来巨大的实施意义:

(1)提高财务稽核效率。通过营收稽核系统自动处理稽核工作,加快营收资金稽核速度,辅助理顺资金稽核工作流的同时,减少不必要的工作量,提高财务稽核工作效率。

(2)保障营收资金数据准确性。通过对应收数据与实收数据进行自动稽核,及时反馈资金应收数和实收信息的核对情况,及时反馈问题数据,从而提高核算数据的准确性。

(3)提升财务管理水平。营收稽核系统数据可实时准确输出各单位资金上缴率的KPI考核指标,以统一的数据格式进行展示,实现有效的资金归集监管,提升财务管理水平。

(4)降低财务风险。营收稽核系统的运用可大大缩短确认资金完全上缴的时间期限,避免资金挪用,初步建立了收入保障资金流系统管控的基础,有效降低各下属单位的财务风险。

猜你喜欢

销售与市场(营销版)(2022年3期)2022-03-17

文萃报·周二版(2021年47期)2021-12-14

陶瓷学报(2021年4期)2021-10-14

计算机与网络(2021年24期)2021-02-11

少儿画王(3-6岁)(2020年4期)2020-09-13

分忧(2016年7期)2016-07-14

民间故事选刊·上(2016年5期)2016-04-07

微型计算机(2009年4期)2009-12-23

中国纺织(2009年7期)2009-08-07

中国纺织(2009年4期)2009-05-21