大学生对P2P网贷风险认知现状及其影响因素研究

2018-01-22 17:37谭勇黄成茂张端阳

湖北函授大学学报 2017年2期

谭勇 黄成茂 张端阳

[摘要]在分层随机抽样调查500名在校大学生基础上,通过构建P2P网贷风险认知模型,采用多元有序回归法对大学生P2P网贷风险认知现状及其影响因素进行了定量分析。结果表明:大学生对P2P网贷风险认知处于较高水平,风险认知系数接近1.5;家庭情况指标是影响大学生P2P网贷风险认知的主要因素,另外消费观念和产品认知也对大学生P2P网贷风险认知产生显著影响;说明增加信息透明度、树立家庭健康理性的消费观念,是帮助大学生提高P2P网贷风险应对策略,促进校园金融生态良性发展的良策。

[关键词]风险认知;P2P网贷;多元有序回归分析;大学生

[中图分类号]G640 [文献标识码]A [文章编号]1671-5918(2017)02-0025-03

doi:10.3969/j.issn.1671-5918.2017.02.013 [本刊网址]http:∥www.hbxb.net

P2P是一种通过互联网进行借贷的模式,其英文名是Peer to Peer,即“个人对个人”。从2009年开始,政府叫停了银行向大学生分发信用卡的业务;2013年,大学生消费信贷进入探索期;2014年初,国家政策开始支持互联网金融,P2P市场开始蓬勃发展,大学生消费金融市场有了新的发展模式,针对大学生借款消费的创业公司纷纷崛起。根据易观智库2015年1月报告,按照2015年2600多万名在校生的基础、每人每年分期消费5000元估算,大学生消费市场规模可达千亿元。毫无疑问,作为新兴事物的校园贷有其积极的意义,刺激消费,帮助大学生创业,解决大学生短期资金困难等等;但也暗藏巨大风险:行业发展“缺门槛、缺规则、缺监管”;审核不严,身份盗用;收费名目多,高利贷式牟利;金融消费者保护机制不健全,暴力催款等等。因此,加强大学生P2P网贷风险认知研究,促进校园金融生态良性发展迫在眉睫。

风险认知是风险主体对其自身面临或可能面临的风险进行感知和识别,是进行消费决策的重要解释性变量。自Bauer把“认知风险”(pereeived risk)介绍到消费者研究领域之后,这个概念相关研究成为消费者行为研究的重要领域。目前我国风险认知研究主要集中在食品消费和保险消费领域。信贷消费尤其是网络信贷消费,消费者风险认知研究尚未见报。P2P校园贷高风险是客观存在的,但是大学生的风险认知却是主观的,因此本文通过开展专项大学生P2P网贷风险认知调查,了解大学生风险认知状况和规律,并据此提高大学生风险管理策略具有重要意义。

一、变量选择与数据来源

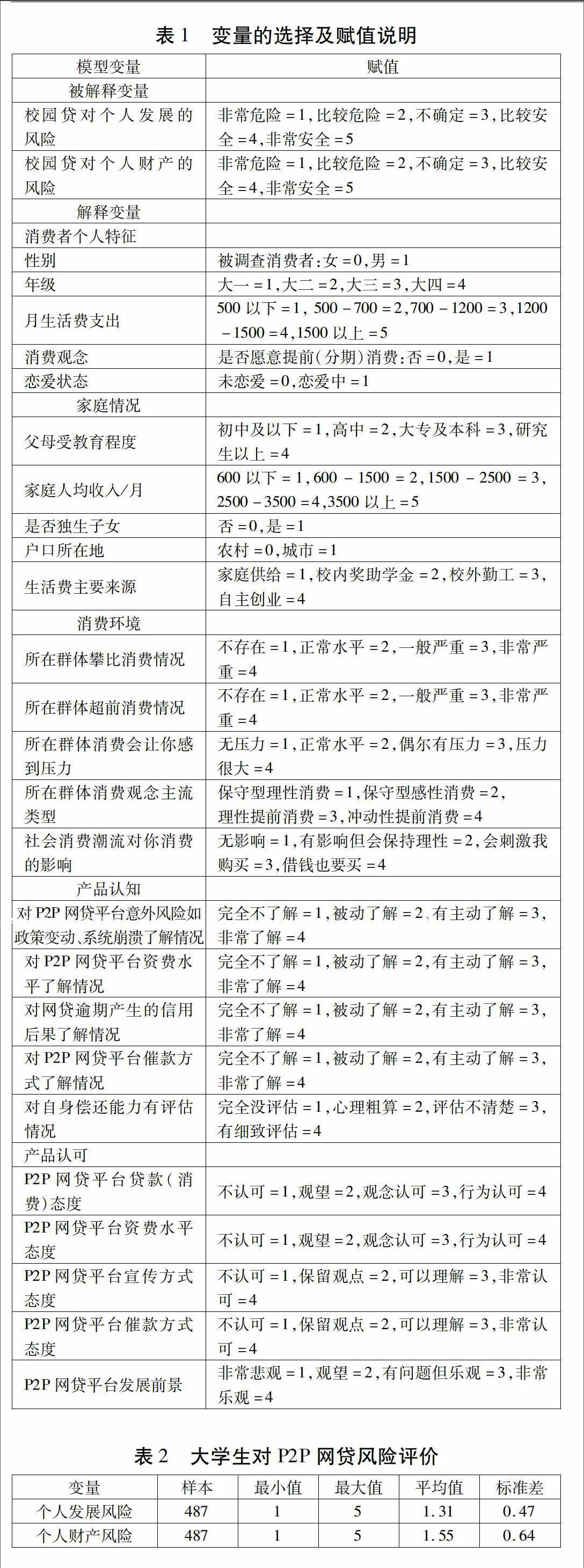

调查问卷分为五个部分:第一,消费者个人特征,包括性别、年级、月生活费支出、消费观念、恋爱状态;第二,大学生家庭情况,包括父母受教育程度、家庭人均收入/月、是否独生子女、户口所在地、生活费主要来源;第三,消费环境,包括消费者所在群体攀比消费情况、超前消费情况、消费观念主流类型、社会消费潮流等;第四,产品认知,包括对P2P网贷平台运营模式、资费水平、逾期后果、催款方式等的了解;第五,产品认可程度,包括对P2P网贷平台消费态度、资费水平态度、宣传方式、催款方式、发展前景。其中被调查对象性别、消费观念、恋爱状态、是否独生子女、家庭所在地采用分类变量,而其余变量均采用利克特量表进行测量,1、2、3、4、5数字越小表示风险等级最高,数字越大风险等级最低,即越安全。具体变量及赋值情况见表1。本文分别以个人发展风险认知和个人财产风险认知因变量,设定了如下2个模型。

个人发展风险认知模型=f(个人特征、家庭情况、消费环境、产品认知、产品认可)

个人财产风险认知模型=f(个人特征、家庭情况、消费环境、产品认知、产品认可)

数据调查时间为2016年4月,调查对象为福建3所高水平大学——福州大学、福建师范大学和福建农林大学在校大学生,包含大一至大四4个年级,自然科学类、农业科学类、工程与技术科学类、人文与社会科学类全部5个学科。本次调查共分类随机发放问卷500份,大一、大二、大三、大四分别发放问卷100份150份、150份、100份,剔除無效问卷后,最终收回有效问卷487份,有效回收率为97.4%。从调查对象的统计结果看,男生194人,占39.84%,女生293人,占60.16%,月生活费支出金额500元以下的占9.5%,500元—700元占43.5%,700元—1200元占24%,1200元—1500元占14.5%,1500元以上占8.5%。

二、结果分析

(一)认知现状

Slovie指出风险认知是指个体对于风险的认知和评价,是个体在直观判断和经验基础上对客观风险的主观感受和认识。表2中,平均值数字越小表示风险等级最高,平均值越大风险等级最低。由表2可知,大学生认为P2P网贷对个人发展风险平均值为1.31,标准差为0.47;对个人财产风险平均值为1.55,标准差为0.64,两个变量均显著低于量表中值3(采用5点量表),由此可见,被调查大学生认为P2P网贷风险处于较高的水平,其中财产风险略微高于发展风险0.24,两个变量均只有不到2%的大学生认为P2P网贷“非常安全”。也就是说大部分学生认为P2P网贷存在较高风险,不值得购买。这与2015年《全国大学生信用认知调研报告》的调查结果高度吻合,报告显示在弥补资金短缺时,8.77%的大学生会使用贷款获取资金,其中网络贷款几占一半,大致为4%左右,并不普遍,说明大部分大学生能理性认知P2P网贷带来的利与弊。

(二)影响因素

在对大学生校园P2P网贷风险认知模型建立的基础上,运用SPSS19.0软件对数据进行多元有序回归分析(结果见表3)。由表3可知,本文选取的5类变量均通过了显著性检验,大部分变量符号与预期影响方向一致,表明指标选取可靠性较强。其中,家庭情况对大学生校园P2P网贷风险认知的影响最强,有4个变量通过显著性检验;其次是产品认知、产品认可,分别有2个变量通过显著性检验;个人特特征和消费环境分别只有1个指标通过显著性检验,对大学生校园P2P网贷风险认知的影响相对较低。endprint

猜你喜欢

下一代英才(酷炫少年)(2019年3期)2019-03-25

黄河之声(2017年14期)2017-10-11

北方音乐(2017年7期)2017-05-16

教育与职业(2014年16期)2014-01-19

中国火炬(2013年7期)2013-07-24

中国火炬(2010年9期)2010-07-25