回归分析法在货币资金专题分析中的应用

2018-01-19 11:32吕延荣武献杰

财会学习 2018年32期

关键词:货币资金

吕延荣 武献杰

摘要:企业货币资金使用能否产生良好的效率是本文研究的中心。论文收集兖州煤业上市公司2007-2017年有关货币资金使用情况的指标,采用回归分析法分析得出的结论是:兖州煤业十一年间有充裕的货币资金储存,货币资金占流动资产的比率平均51.16%,对现金运作效率的平均贡献率为57.4%;该企业十分重视扩大再生产资金的积累,现金再投资比率十一年平均10.65%,对现金周转效率的平均贡献率为52.5%;该企业注意投资分红,按投资本金(股本)计算的年分红率平均为24.64%,十一年从不间断,对现金周转效率的平均贡献率为8.7%;该企业现金周转效率系数3.941是现金运作效率系数1.367的2.9倍。

关键词:回归分析法;货币资金;现金效率;现金运作效率;现金周转效率

回归分析法的应用,主要是设置和运用回归分析模型,一般分为三步:一是确定因变量。结合货币资金专题分析就是将现金效率作为因变量。二是确定自变量,就是分析产生现金效率的因素,通过设置与现金效率相关的指标反映。三是举实例运作模型,得出结论。本文以山东兖州煤业上市公司十年数据为例,说明回归分析法在货币资金专题分析中的应用。

一、设置回归分析法因变量——现金效率的指标

“现金效率分析”一词由朱学义教授创造[1],它来源于三个方面:一是将会计学“效率比率”[2](Efficiency ratio)[3]概念引用于现金流量分析;二是借鉴杨雄胜“现金流量效率”概念的含义[4];三是综合“现金使用效率”[5]、“现金管理效率”[6]等概念的内涵。朱学义教授定义的现金效率分析概念是指对企业生产经营活动中现金流入、现金流出所产生的绩效或价值增值进行分析。根据这一概念内涵,本文设置的衡量现金在企业生产经营过程中取得的效率包括两个方面:一是它的价值创造,称现金运作效率,即现金暂支在企业生产经营各个环节或阶段,发生着形态的变化,如货币资金通过购买材料、支付企业职工薪酬等,转换为储备资金、生产资金,随着产品生产完工入库和销售,又转换为成品资金、货币资金。这种形态的变化既是价值创造的体现,又是现金流量的累积。二是它的价值增值,称现金周转效率。即现金在川流不息的循环周转中产生了价值增值。

(一)现金运作效率指标的设置

(二)恰当的经营现金留存率

企业的生产经营是一个源源不断的过程。企业投入货币G用于生产经营过程,收回的货币正好等于G,企业只能进行简单再生产;企业投入货币G用于生产经营过程,收回的货币为G‘(G‘>G),企业就能进行扩大再生产。这里的G‘=G+△G。企业在生产经营过程中投入货币G用于各种耗费,在会计所编制的现金流量表上在“经营活动现金流出”项目反映;企业在生产经营过程中收回货币G‘存于银行,在会计所编制的现金流量表上在“经营活动现金流入”项目反映,“经营活动现金流入小计”G‘>“经营活动现金流出小计”G,得出“经营活动产生的现金流量净额”△G(G‘-G)。△G是企业经过一定生产经营周期的货币增值。企业为了扩大再生产,必须将这一部分货币增值留在企业作资金储备,产生了“经营现金留存额”。则:

(三)必要的现金再投资率

现金再投资比率,是指经营活动现金净流量扣除发放现金股利后的余额与资本化额之间的比例。用公式表示如下:

现金再投资比率反映企业产生的经营现金净流量在扣除发放的现金股利之后所余现金量和企业的资本性支出配合的情况,它揭示了企业为资产重置及经营成长所保留与再投资相适应的资金百分比。企业经营产生的现金流量在扣除了发放的现金股利之后可用于企业的再投资,如购买固定资产以扩大企业的再生产规模、进行长期投资以及维持生产经营周转等。企业如果进行过多的现金分红,必然导致企业再投资现金的不足,影响企业的未来盈利能力。西方会计界认为,企业现金再投资比率达到8%-10%為理想的水平。

(四)合理的现金分红率

确定企业股东分红率是否合理的判定标准是:是否保持了最低限度的货币资金预付量,即合理的货币资金占用率;是否保持了恰当的经营现金留存率,使企业的经营规模活动能够不断扩大;是否保持了企业规模扩张所需要的现金再投资率;是否满足了投资者合理的分红预期,不像我们一些上市公司几年不分红。一句话,现金分红率的合理与否就是看企业是不是做到了生存发展和不断分红两兼顾。现金分红率指标的公式如下:

现金分红率=现金股利÷股本×100%

三、回归分析法模型的设计

(一)揭示企业现金运作效率的指标是货币资金占用率和现金分红率

因为合理的货币资金占用率提供了企业价值创造的“血液”;现金分红率保证投资者投入货币(资本金)所期望的合理回报。

(二)揭示企业现金周转效率的指标是经营现金留存率和现金再投资率

因为经营现金留存率不断地反映着企业货币资金在企业生产经营循环周转中的“足影”;现金再投资率反映企业为企业生产经营规模扩大所作的资金准备。

(三)现金效率的模型设计

四、回归分析法模型的应用

(一)样本的选择

本文以“兖州煤业”上市公司(股票代码600188)十一年数据为例说明现金效率模型的应用。地处山东省邹城市兖州煤业股份有限公司1998年分别在香港、纽约、上海三地上市,2012年,控股子公司——兖州煤业澳大利亚有限公司在澳大利亚证券交易所上市,兖州煤业成为中国首家且迄今唯一拥有境内外四地上市平台的煤炭公司。主要经营煤炭业务、煤化工业务、机电装备制造业务、电力及热力业务。2017年,股本达到49.12亿元人民币、资产规模为1948.87亿元人民币,营业收入为1512.28亿元人民币。

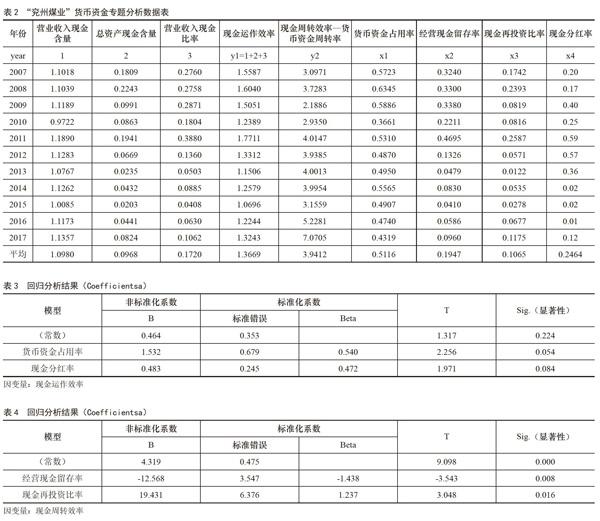

笔者登录到证券之星网,选择“兖州煤业”(600188)上市公司2007-2017年(货币资金平均数还包括2006年数据)资产负债表、利润表、现金流量表、各年年度报告中有关现金效率评价指标数据,经计算整理用于上述模型(1)(2)。笔者所收集的数据经整理见下页表2:

(二)回归分析

1.回归结果

操作SPSS22.0应用软件,得出样本的回归结果,见下页表3、表4及方程:

根据表3、表4揭示的回归分析方程如下:

Y1=0.464+1.532x1+0.483x4(方程1);Y2=4.319-12.568x2+19.431x3(方程2)

2.根据表3及方程1分析现金运作效率

(1)货币资金占用率(x1)与现金运作效率(Y1)在10%的水平上(显著性系数Sig.为0.054<0.1)显著正相关(T系数为正数2.256),说明企业货币资金占用率越高,企业现金运作效率越好。

(2)现金分红率(x4)与现金运作效率(Y1)在10%的水平上(显著性系数Sig.为0.084<0.1)显著正相关(T系数为正数1.971),说明企业现金分红工作做得越好,企业的现金运作效率越高。

(3)从方程1自变量系数看,货币资金占用率(x1)的系数为1.532,现金分红率(x4)系数为0.483,将表2中的平均数0.5116、0.2464分别代入方程1中的x1、x4,得出的结果是0.784、0.119,Y1为1.367,说明货币资金占用率对现金运作效率的贡献是现金分红率6.59倍(0.784÷0.119)。

3.根据表4及方程2分析现金周转效率

(1)经营现金留存率(x2)与现金周转效率(Y2)在1%的水平上(显著性系数Sig.为0.008<0.01)显著负相关(T系数为负数-3.543),说明企业经营现金留存越多,用于经营周转的资金越少,企业的现金周转效率越差。

(2)现金再投资比率(x3)与现金周转效率(Y2)在5%的水平上(显著性系数Sig.为0.016<0.05)显著正相关(T系数为正数3.048),说明企业用于扩大再生产的资金越多,企业现金周转效率越好。

(3)从方程2自变量系数看,现金再投资比率(x3)的系数为19.431,经营现金留存率(x2)系数为-12.568,将表2中的平均数0.1947、0.1065分别代入方程2中的x2、x3,得出的结果是-2.447、2.069,Y2为 3.941,说明经营现金留存率对现金运作效率的负面影响大于现金再投资比率的正面影响。

五、研究结论

从以上分析得出的结论是:(1)兖州煤业上市公司2007-2017年有充裕的货币资金储存,货币资金占流动资产的比率平均51.16%,对现金运作效率的平均貢献率为57.4%(0.784÷1.367)。(2)兖州煤业上市公司2007-2017年有扩大再生产资金的积累,现金再投资比率十一年平均10.65%,对现金周转效率的平均贡献率为52.5%(0.067÷3.941)。(3)兖州煤业上市公司2007-2017年给投资者的回报很可观,按投资本金(股本)计算,十一年平均年分红率为24.64%,对现金周转效率的平均贡献率为8.7%(0.119÷1.367)。(4)兖州煤业上市公司2007-2017年现金周转效率系数3.941是现金运作效率系数1.367的2.9倍(3.941÷1.367)。

参考文献:

[1]朱学义,李文美,刘建勇,朱亮峰.财务分析教程[M].北京:北京大学出版社,2009,07:241.

[2]王美涵,李儒训,耿汉斌,等.财务百科全书[M].沈阳:辽宁人民出版社,1993,12.

[3]陈今池.立售英汉财会大词典[M].上海:立信会计出版社,1994,12:410.

[4]杨雄胜.论现金流量效率及其评价[J].财务与会计,1999 (10):27-28.

[5]卢平,李华筠.实现最佳现金使用效率[N].财会信报,2005-04-06 (B03).

[6]陈洁.我国制造业上市公司现金和营运资本管理效率研究[D].厦门:厦门大学,2009-04-01.

猜你喜欢

中国管理信息化(2016年21期)2016-12-27

商情(2016年42期)2016-12-23

价值工程(2016年32期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

科学与财富(2016年26期)2016-12-01

商(2016年34期)2016-11-24

中国市场(2016年29期)2016-07-19

大众理财顾问(2016年2期)2016-06-06

商(2016年1期)2016-03-03