广州市物流运输业的现状、特点及其建议

2018-01-19 03:18:40□刘辉

山西经济管理干部学院学报 2017年4期

□刘 辉

(广东技术师范学院,广东 广州 510000)

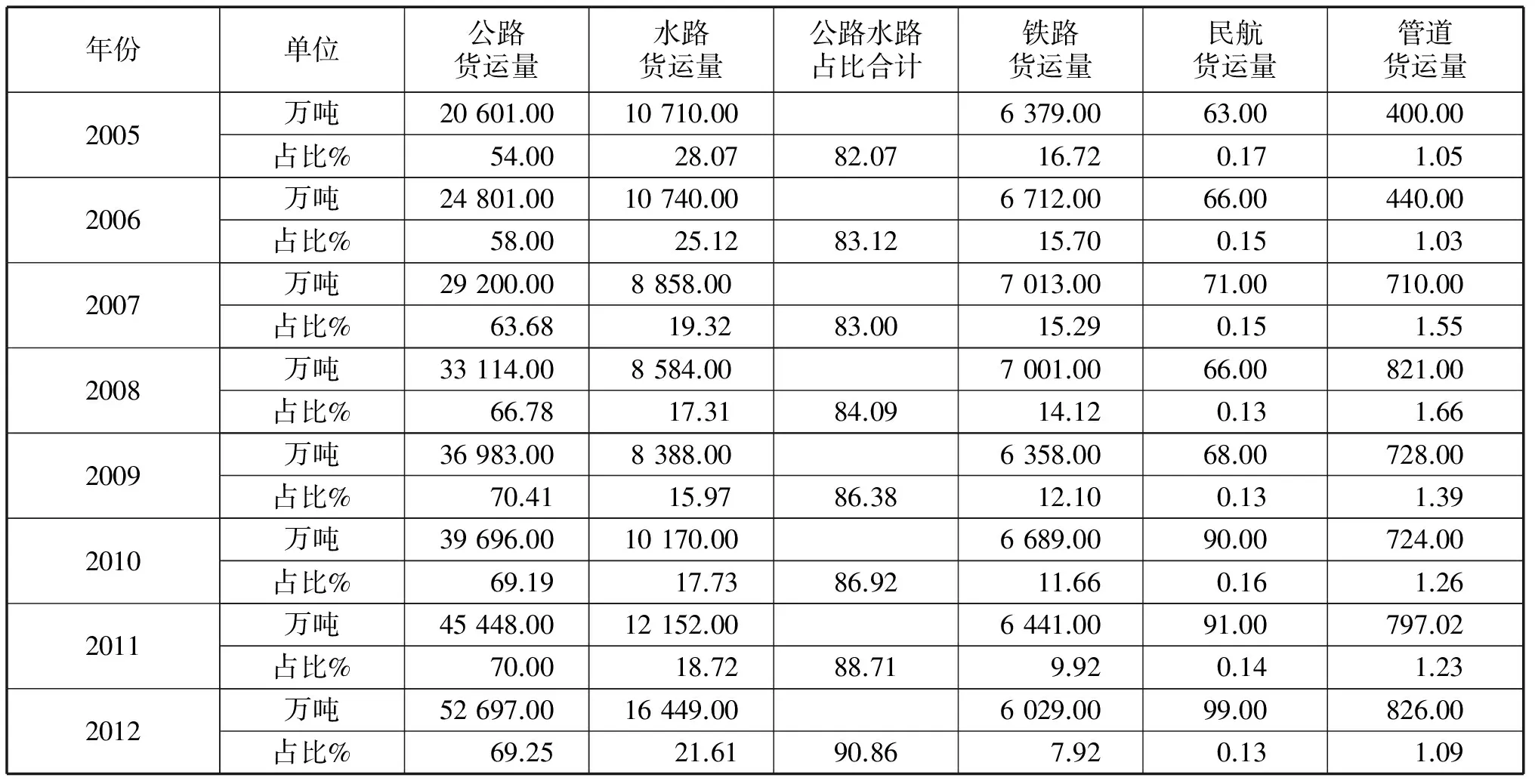

1 广州市物流运输业的现状

1.1 货运市场上“三驾马车”的发展极其不平衡

在广州货运市场上,五种运输方式中,民航货运量和管道货运量的占比几乎可以忽略不计;而公路运输、铁路运输和水路运输这“三驾马车”的发展也极其不平衡。如表1所示,公路货运量年年占据了货运市场上一半以上的市场份额,而且绝对值的增长趋势明显;铁路货运量仅仅占据了非常小的一个市场份额,而且有逐年减少的趋势;水路货运量的绝对值虽然上升幅度较大,但是明显表现出与公路货运量的市场份额占比互补的倾向。

表1 广州市五种运输方式完成货运量的比较

续表1 广州市五种运输方式完成货运量的比较

(说明:表1中管道货运量数据为计算值,文中广州市相关数据未有注释者均来源于广州市统计年鉴或统计公报,下同。)

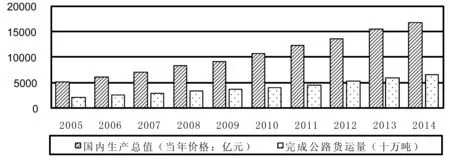

1.2 物流需求快速上升,增幅基本同步于经济增长

如图1所示,广州市国内生产总值(当年价格)从2005年5 115.75亿元增长至2014年16 706.87亿元,年均增长率14.05%;而同期,广州市物流需求中具有代表性的指标“完成公路货运量”从20 601万吨增长至66 000万吨,年均增长率13.81%。可见,公路货运量和GDP的波动非常相似,基本同步。

图1 GDP与公路货运量的比较

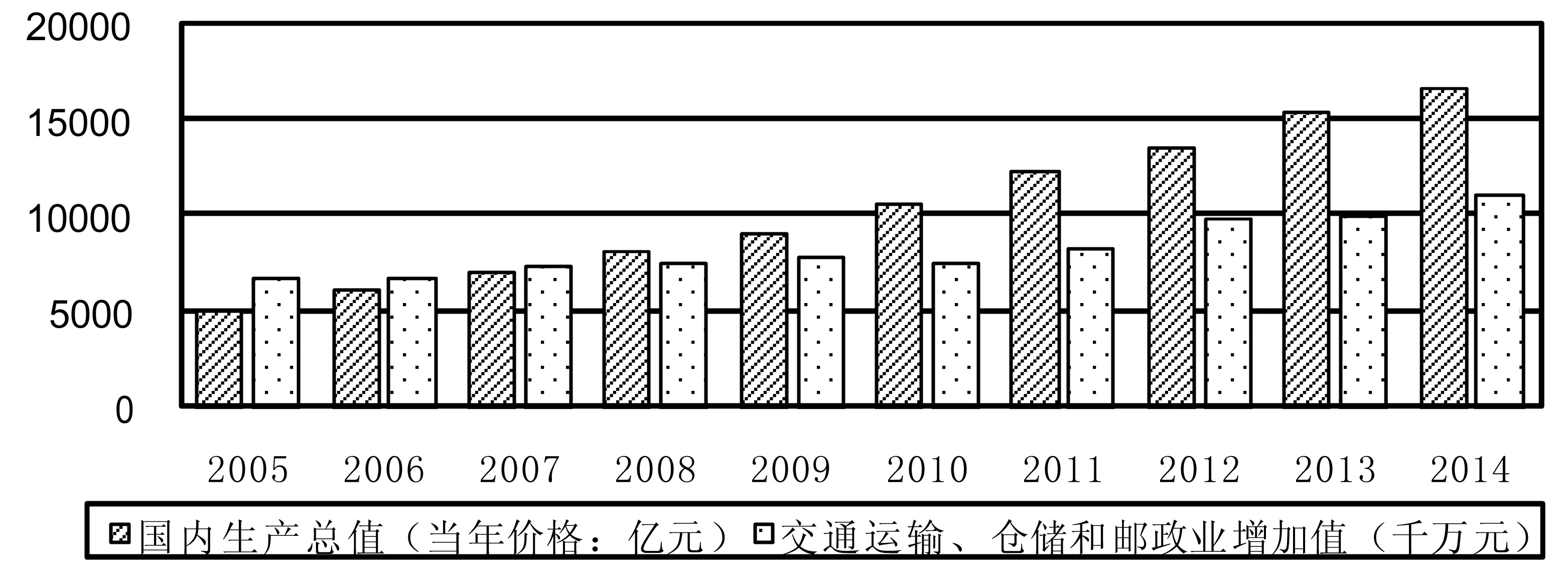

1.3 物流增加值的增幅明显低于国民经济增长水平

如图2所示,广州市交通运输、仓储和邮政业增加值从2005年675.97亿元增加到2014年1 110.18亿元,年均增长率5.68%,明显低于国内生产总值(当年价格)14.05%的年均增长率。究其原因:其一,广州市由于处在中国改革开放的前沿地区,较早完成了物流业的社会化程度转型;其二,近十年间,广州市的专业化物流(第三方物流)趋于成熟稳定,单位物流成本进一步降低。

图2 GDP与物流增加值的比较

1.4 GDP、出口额与物流货运量的关系密切

前项研究结果表明:其一,人均GDP、出口额与物流四种运输方式的分类货运量(除铁路货运量外)等数据两两之间的相关关系十分密切;其二,其相关关系的密切程度,按照公路运输、航空运输、水路运输、管道运输的顺序呈现依次递减的规律。而且在GDP、出口额和公路货运量的预测模型构建中,诸如社会消费品零售总额等一些因素被剔除在外。因此,影响GDP、出口额和公路货运量的因素经修正后如表2所示。

表2 影响GDP、出口额、公路货运量的因素

2 广州市与深圳市之比较分析

2.1 人口环境之比较

2.1.1 常住人口数量相当,GDP总量相当,且两者变化趋势基本一致

如图3所示,广州市和深圳市的年末常住人口数量相当,以全国人口普查的2010年为例,广州市1 270.96万人,深圳市1 037.20万人。国内生产总值相当,其变化趋势也基本保持一致,广州市从2005年5 115.75亿元增长到2014年16 706.87亿元,年均增长14.05%;深圳市同期从4 926.90亿元增长到16 001.98亿元,年均增长13.99%。

图3 广州与深圳比较之一:常住人口及GDP(说明:文中深圳市相关数据未有注释者均来源于深圳市统计年鉴或统计公报,下同。)

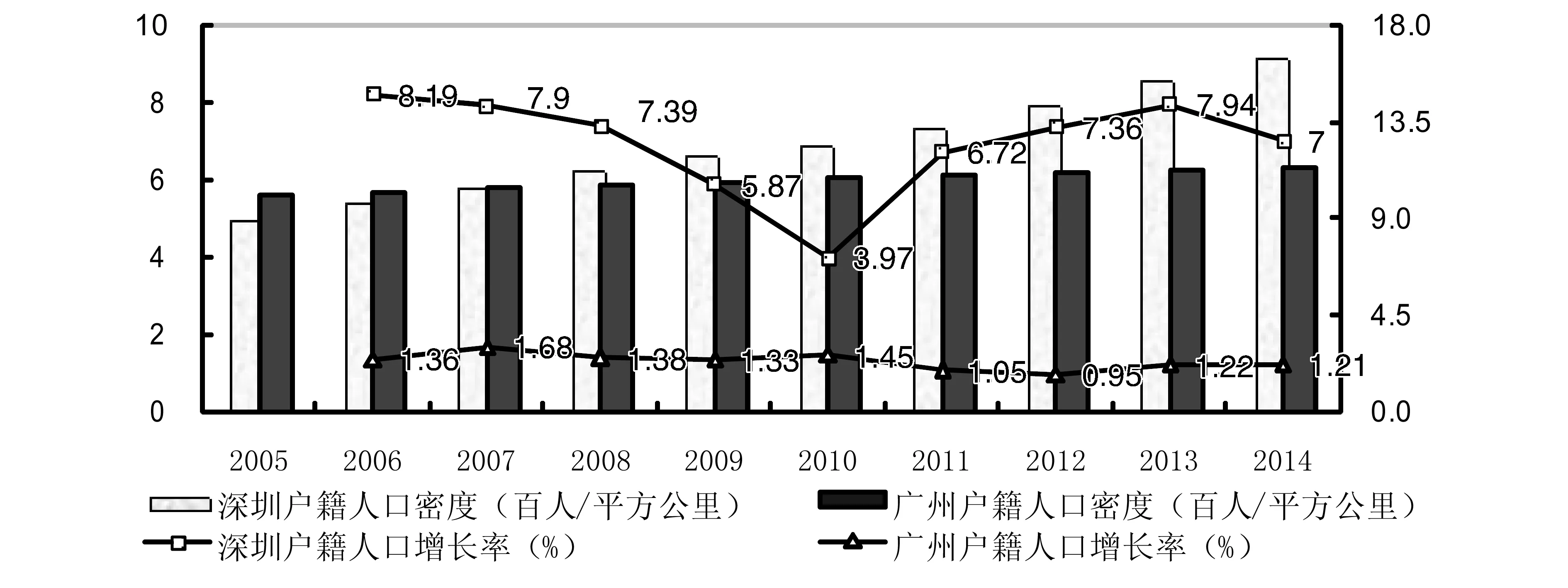

2.1.2 深圳户籍人口密度较大,但广州户籍政策更为严格平稳

如图4所示,深圳户籍人口密度从2007年开始超越广州,并逐年拉大差距,而且其户籍人口增长率除2010年稍显异常之外,其他年份均保持高位增长;比较之下,广州户籍政策则显得更为严格平稳,2005年至2014年间,户籍人口数仅从750.53万人增长到842.42万人,年均增长率仅为1.29%。

2.2 投资环境之比较

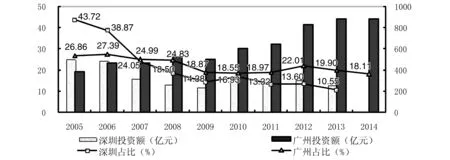

2.2.1 固定资产投资方面,广州受港澳台商减少投资的影响较小

如图5所示,在港澳台商和外商经济固定资产投资方面,广州和深圳的占比均呈现下降的趋势。然而不同的是:其一,深圳占比的下降趋势更为明显,从2005年占比43.72%迅速下降到2013年的10.55%(2014年该类数据尚未公布);其二,与深圳投资额也呈现下降趋势相反,广州投资额呈现出明显的上升趋势,从2005年的388.17亿元增加到2014年的885.49亿元。

图4 广州与深圳比较之二:户籍人口(说明:图中“户籍人口密度”数据均采用“年末户籍人口数”除以“土地面积”计算得到;“户籍人口增长率”数据均采用“年末户籍人口数”计算得到。)

图5 广州与深圳比较之三:港澳台商和外商经济固定资产投资(说明:图中“占比”数据均采用“投资额”数据除以相应的“全社会固定资产投资”数据计算得到。)

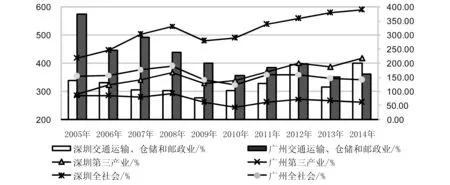

2.2.2 投入产出比变化趋势基本一致,但广州交运仓储业的效率相对较高

如图6所示,广州和深圳在投入产出比的效率(单位投资完成增加值)方面,从高到低依次均表现为:全社会>第三产业>交通运输仓储和邮政业(简称“交运仓储业”,下同);不同的是,深圳全社会和第三产业的效率均优于广州,而广州交运仓储业的效率长期优于深圳,但在2014年却被深圳超越。

图6 广州与深圳比较之四:单位投资完成增加值(说明:图中“单位投资完成增加值”数据均采用相应的“增加值”数据除以“完成投资额”数据计算得到。)

2.2.3 城市道路均日趋拥堵,且广州城市公用设施投资力度较小

如图7所示,广州和深圳相似,年末城市道路平均占有宽度逐年变窄。至2014年末,广州仅为6.51米每百辆。而且和深圳相比,广州城市公用设施投资力度明显偏小。虽然2009年、2010年的投资力度有所加大,但一方面远不及民用汽车拥有量增长迅猛(从2008年末的117.17万辆猛增至2009年末的195.47万辆),另一方面也明显可以看出广州投资的重点并没有向城市道路建设倾斜。

图7 广州与深圳比较之五:城市建设(说明:图中“年末城市道路平均占有宽度”数据均采用“年末城市道路总面积”除以“年末城市道路总长度”再除以“年末民用汽车拥有量”计算得到。)

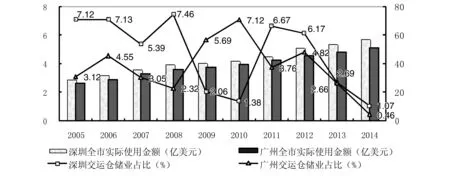

2.2.4 利用外资总额变化趋势基本一致,且交运仓储业占比极小、波动较大

如图8所示,广州和深圳相似,全市外商直接投资实际使用金额的总量相当,逐年平稳增长,变化趋势基本保持一致;而且,交运仓储业利用外资的占比极小、波动较大。其中广州的这一占比最高仅为2010年的7.12%,最小更是低至2014年的0.46%。

图8 广州与深圳比较之六:外商直接投资实际使用金额(说明:图中“占比”数据均采用相应的“交运仓储业”数据除以“全市实际使用金额”数据计算得到。)

2.3 经济环境之比较

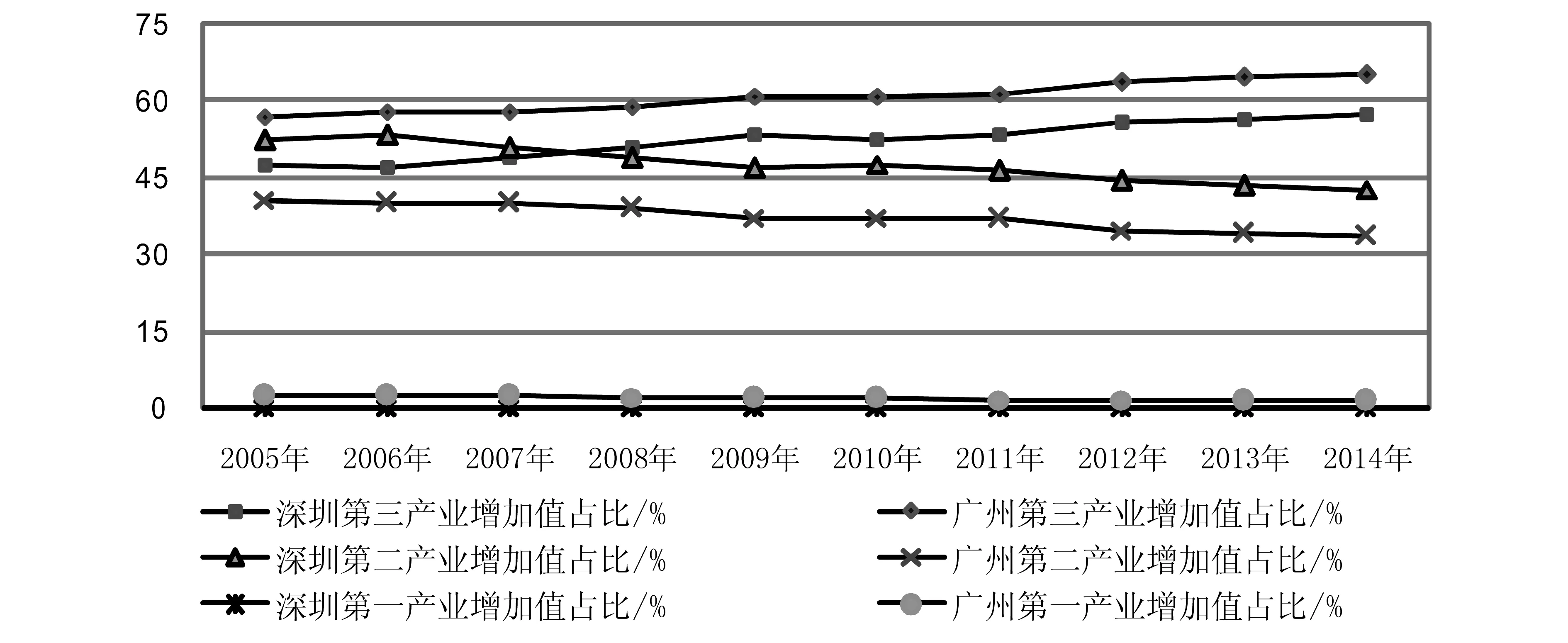

2.3.1 三产结构变化趋势基本一致,但广州第三产业优势更为明显

如图9所示,广州和深圳的第一产业增加值占比均微乎其微,第三产业增加值占比也均强于第二产业,而且同样显示出基本一致的第三产业增加值占比持续上升、第二产业持续下降的变化趋势。但相比较而言,广州的第三产业相对于第二产业的优势更为明显(增加值占比的差额较大),而深圳的第三产业增加值占比直至2008年之后才超越第二产业。

图9 广州与深圳比较之七:三产增加值占比(说明:图中“增加值占比”数据均采用相应的“增加值”数据除以“国内生产总值”数据计算得到。)

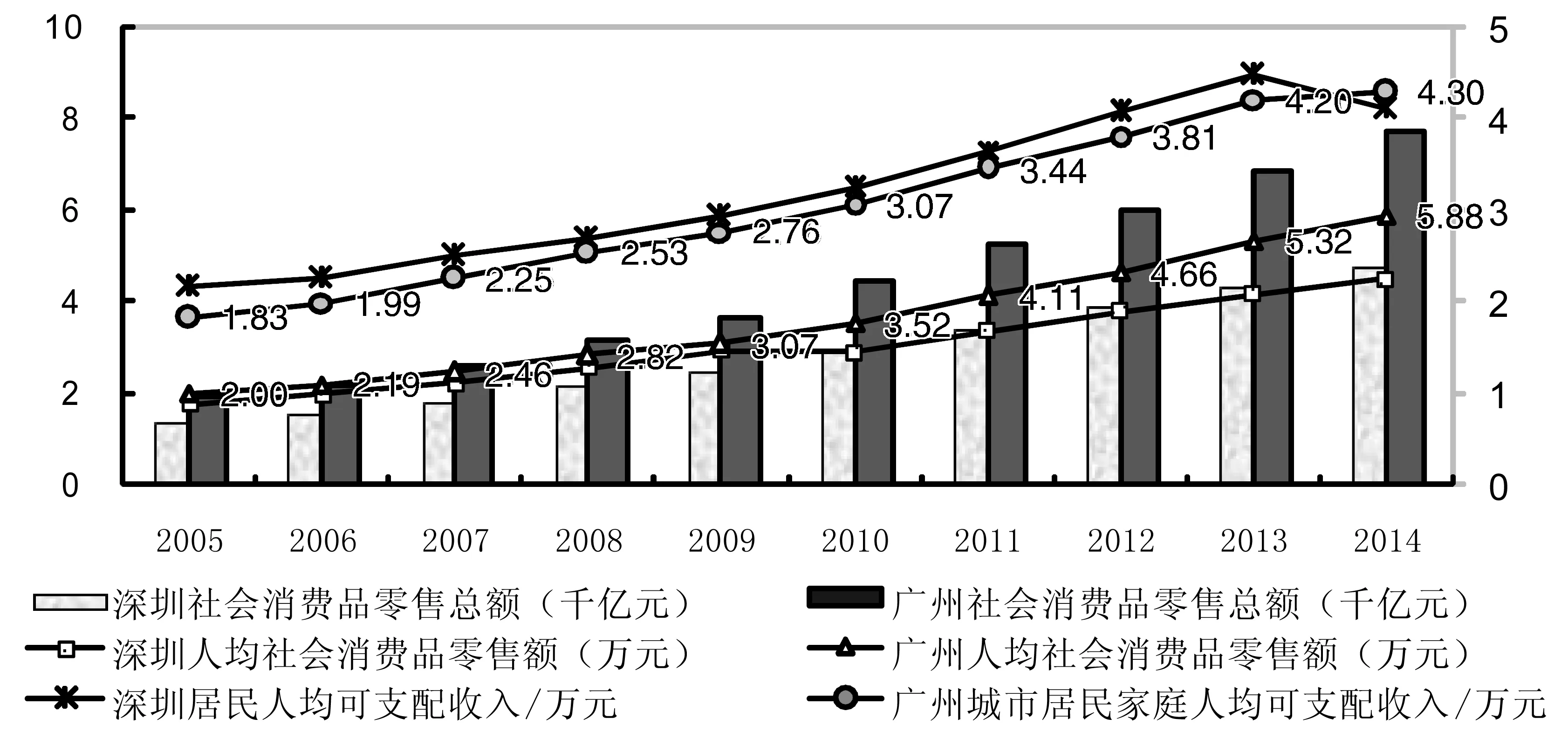

2.3.2 国内贸易变化趋势基本一致,广州依然是国内消费品集散中心

如图10所示,广州和深圳相似,社会消费品零售总额逐年增长,变化趋势基本保持一致;不同的是,自2010年全国人口普查之后,广州人均社会消费品零售总额明显高于深圳同期。而且,再考虑到深圳居民人均可支配收入长期高于广州,则应该可以认为,广州作为国内消费品集散中心的地位较为稳固。

图10 广州与深圳比较之八:国内贸易(说明:图中“人均社会消费品零售总额”数据均采用“年末常住人口数”计算得到。)

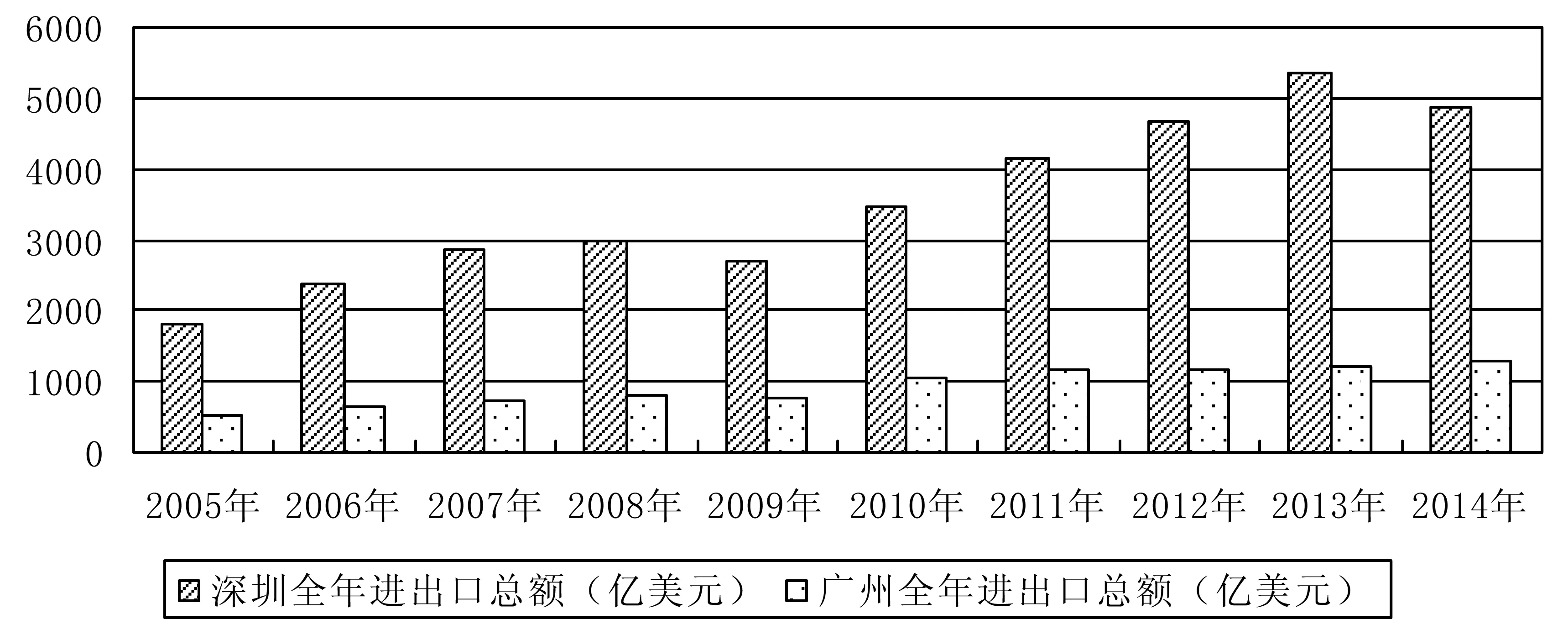

2.3.3 对外经济变化趋势基本一致,但广州进、出口均处于明显弱势

如图11所示,广州和深圳相似,进出口总额逐年增长,变化趋势基本保持一致;但广州进、出口额均处于明显弱势。如差别最大的2013年,深圳出口额3 057.18亿美元,是广州出口额628.06亿美元的4.87倍;差别最小的2010年,深圳进口额1 425.66亿美元,也达到广州进口额553.96亿美元的2.57倍。

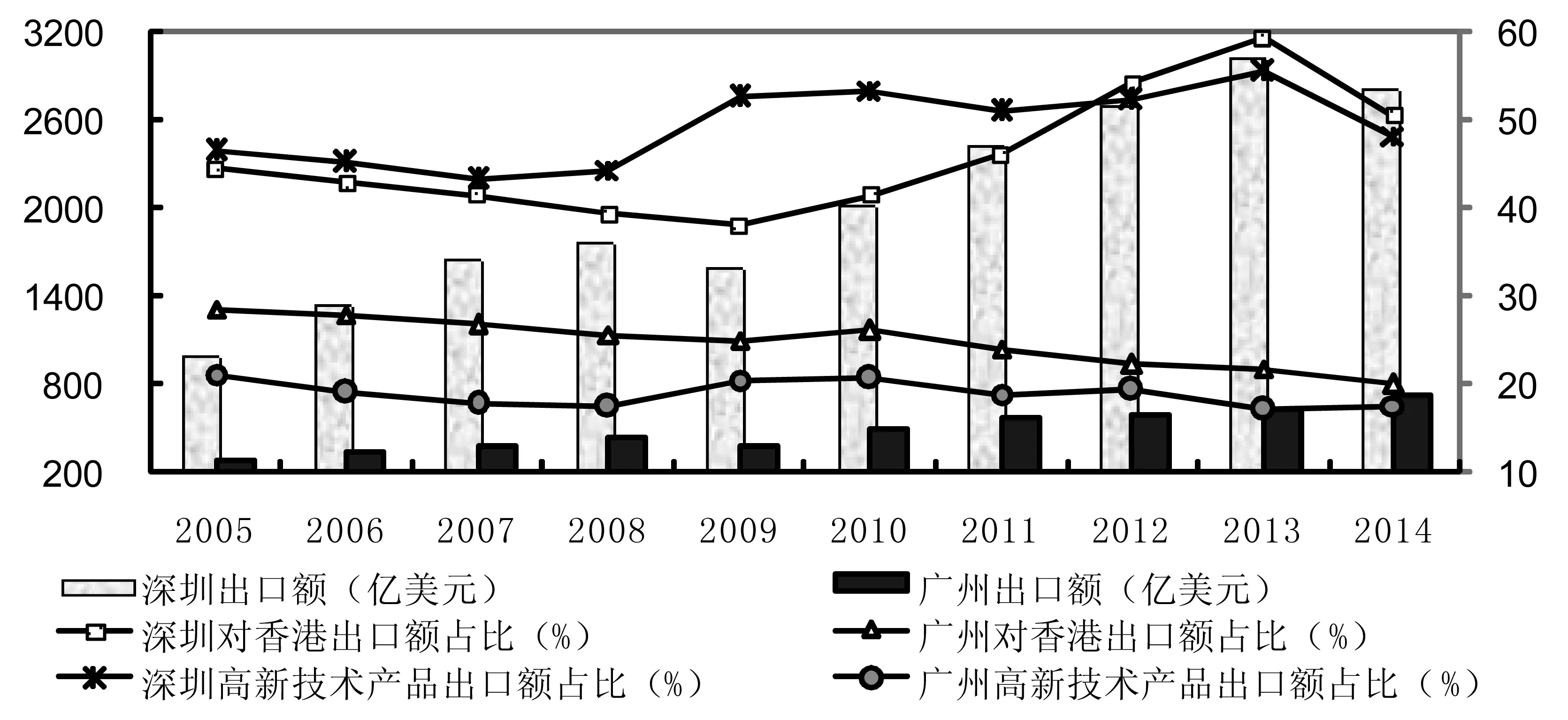

2.3.4 在出口国别(或地区)、商品类别方面,广州存在明显的差别

如图12所示,在出口国别(或地区)方面,虽然广州和深圳相似,出口额最大的国别(或地区)均为香港,但与深圳严重依赖于对香港出口(深圳对香港出口额占比长期居高不下,近年更是高达50%以上)不同的是,广州的地域平衡性更好,且其对香港出口额占比逐年走低。

而在出口商品类别方面,深圳高新技术产品出口额占比较高(连年均在40%以上),显示出强有力的技术创新性,而广州则明显落后(占比一般在20%以下),出口商品以低附加值类别为主,表现为货运量大、货运值低。

图11 广州与深圳比较之九:对外经济1

图12 广州与深圳比较之九:对外经济2(说明:图中“占比”数据均为计算值。)

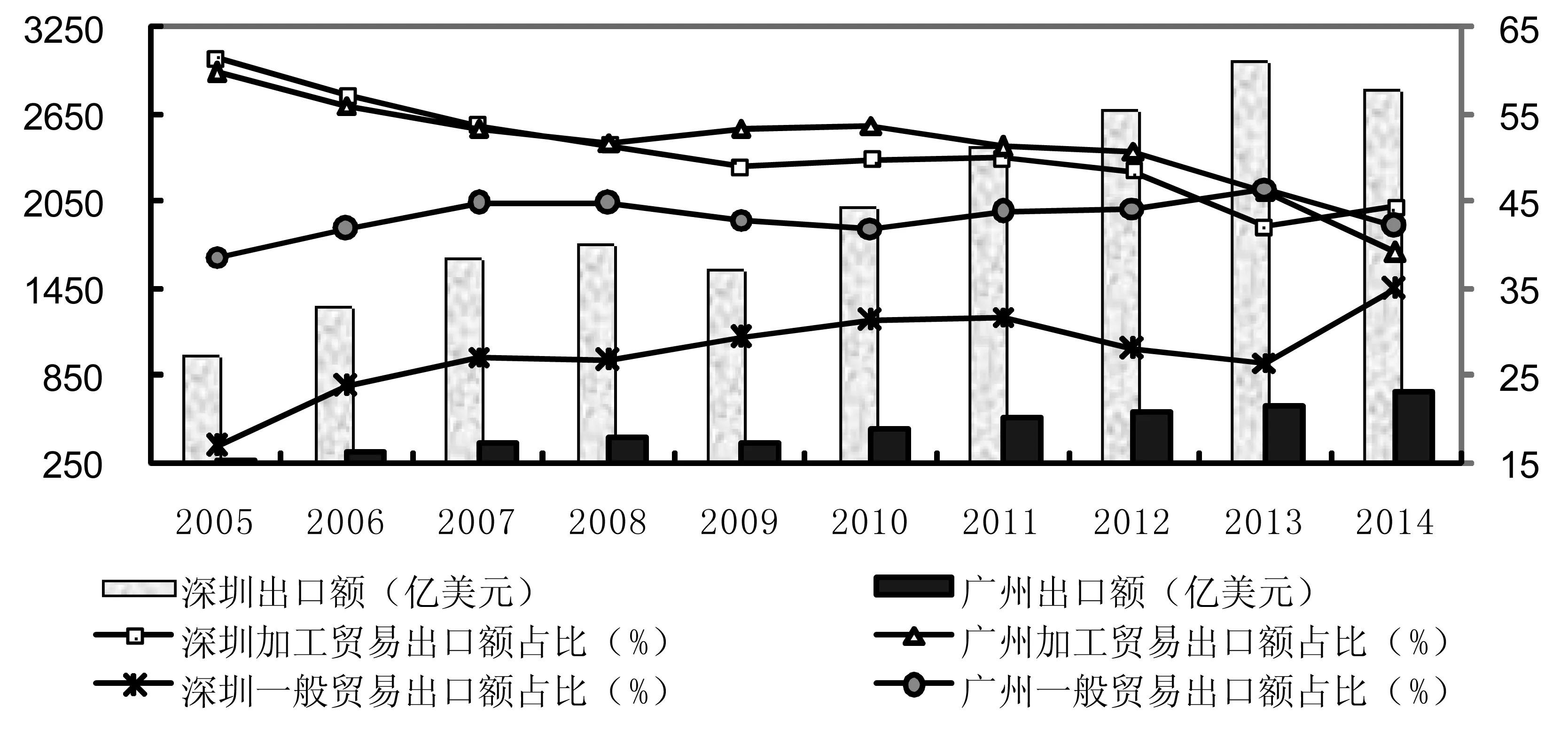

2.3.5 在出口形式方面,广州的一般贸易出口和加工贸易出口更为均衡

如图13所示,在出口形式方面,虽然广州和深圳相似,一般贸易出口和加工贸易出口的差距在逐年减小,但深圳较为失衡(占比差距较大,最大相差44.74%,最小相差9.65%),广州更为均衡(占比差距较小,最大相差21.13%,最小相差-3.65%),且在2013年,一般贸易出口额开始超越加工贸易出口额。

图13 广州与深圳比较之九:对外经济3(说明:图中“占比”数据均为计算值。)

2.4 物流行业之比较

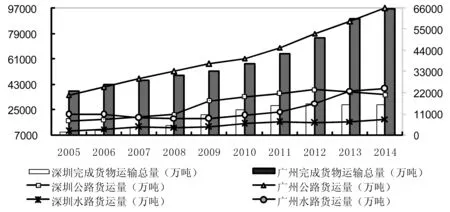

2.4.1 无论是哪种运输方式,广州的货运量都远远高于深圳

如图14所示,广州完成货物运输总量、公路货运量和水路货运量(这两种运输方式的运输量最大,作为代表,参见表1)都远远高于深圳(铁路货运量和民航货邮运量具有同样的特征,管道货运量缺乏直接数据)。如差别最大的2005年,广州的这三项数据分别为深圳的3.89倍、2.79倍和5.34倍;差别最小的2010年,也分别达到2.19倍、2.00倍和1.74倍。

图14 广州与深圳比较之十:货运量

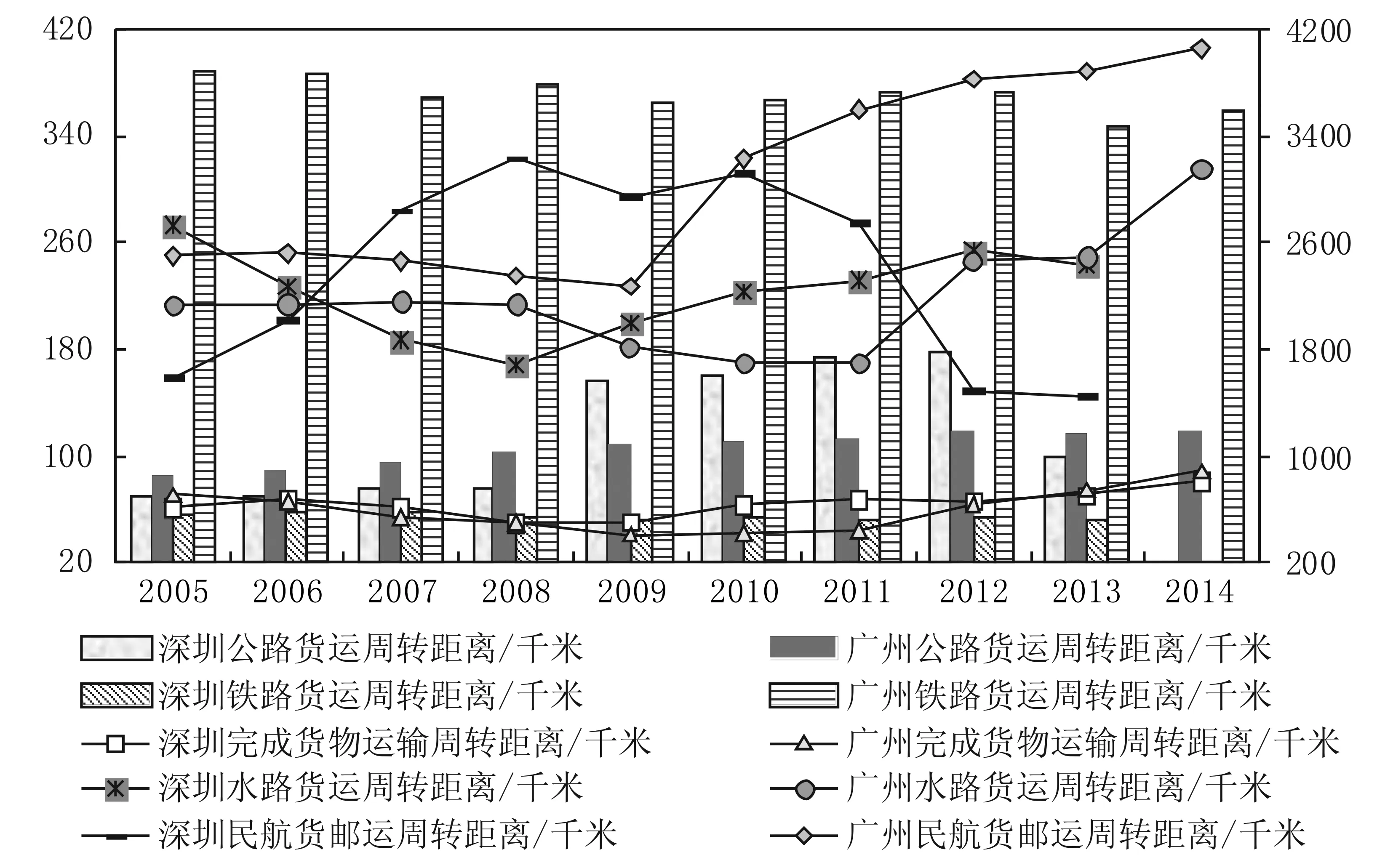

2.4.2 在铁路运输和航空运输方面,广州货物运输的周转距离更远

如图15所示,虽然广州和深圳相似,周转距离较远的货物运输方式均是航空运输和水路运输,而且在完成货物运输周转距离、公路货运周转距离、水路货运周转距离方面基本一致,但广州在铁路运输方面,其周转距离明显更远、辐射范围更大,在航空运输方面,其周转距离也逐渐和深圳拉开差距。

图15 广州与深圳比较之十一:周转距离(说明:图中“周转距离”数据均采用相应的“货物周转量”除以“货运量”计算得到。)

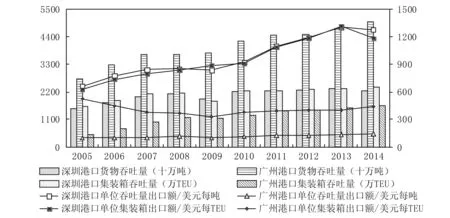

2.4.3 广州港口表现出货运量大、货运值低,以重货、散货为主的特征

如图16所示,虽然广州港口货物吞吐量远远高于深圳,但是结合图14中出口额的数据来看,广州港口单位吞吐量出口额却远远低于深圳,再次表明广州贸易出口货运量大、货运值低的特征。其次,广州港口近十年来平均每个集装箱的货物为33.64吨(普通40英尺TEU标准载重27吨,深圳的这一数据仅为9.79吨),因此可以认为广州港口进出的货物应该以重货为主,而深圳则以轻货为主。此外,相比较于货物吞吐量而言,广州港口集装箱吞吐量明显低于深圳,因此可以认为广州港的散货吞吐量占比较大,远远多于深圳,如石油、矿石、粮食等大宗商品。

图16 广州与深圳比较之十二:港口吞吐量(说明:图中“单位吞吐量出口额”数据和“单位集装箱出口额”数据均采用相应的“吞吐量”数据除以“出口额”数据计算得到。)

3 启示和建议

3.1 继续加大第三产业投资,改善港澳台商和外商直接投资环境

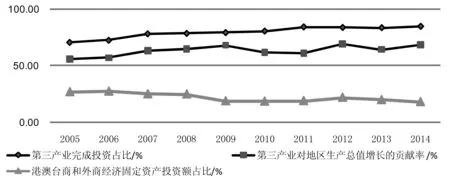

广州市是一个第三产业极其发达的省会城市,如图17所示,其第三产业对地区生产总值增长的贡献率自2007年以后连年均在60%以上;第三产业完成投资额占全社会固定资产投资额的比例在2005年就达70.73%,其后基本上在逐年增加;但港澳台商和外商经济固定资产投资额的占比在2006年达到峰值27.39%,从2008年金融危机之后却回落到一个较低的水平。

图17 相关数据占比之一(说明:图中第三产业完成投资占比、港澳台商和外商经济固定资产投资额占比,经计算得到。)

而前项研究结果表明:第三产业完成投资和出口额的Pearson积距相关系数为0.973;港澳台商和外商经济固定资产投资额和人均GDP、出口额以及公路货运量的Pearson积距相关系数则分别为0.978、0.960、0.975(表2)。因此,继续加大第三产业投资,改善港澳台商和外商经济固定投资的环境,将有效促进GDP、外贸出口额和物流运输业三者共同健康、持续、稳定地增长。

3.2 大力加强物流基础设施和设备建设,尤其是港口和城市道路建设

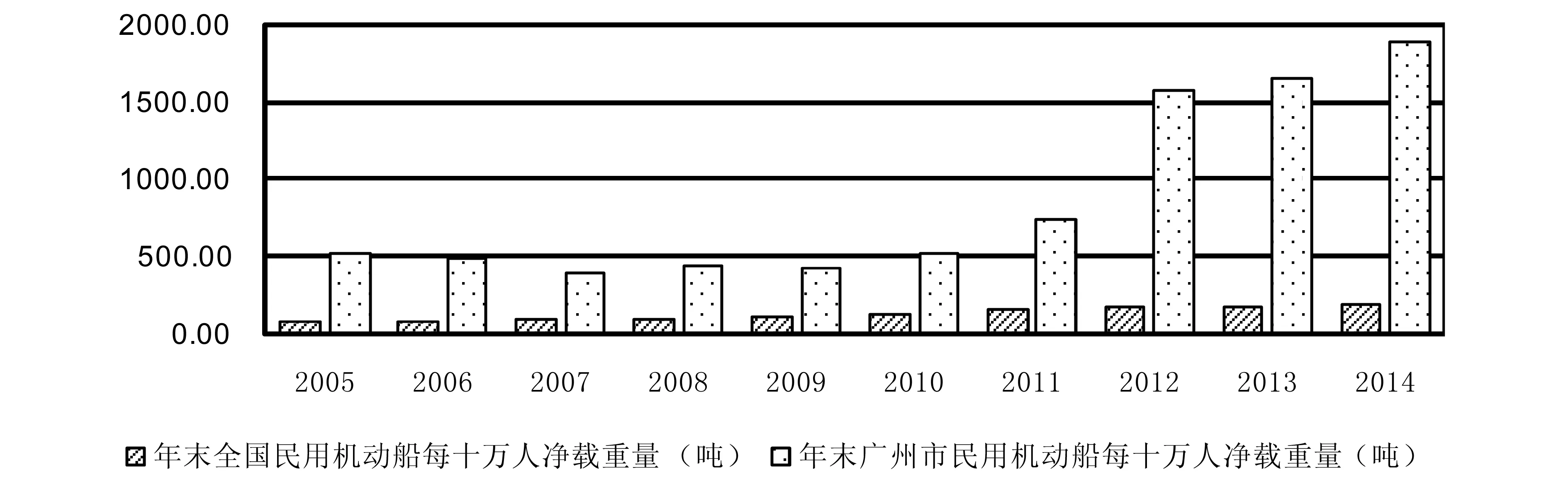

广州港是中国第四大港口,吞吐量居世界第五位。虽然其水路货运量在全社会货运量中的占比仅为15.97至28.07之间(表1),但其水路货物周转量在全社会货物周转量中的占比却连年均在70%以上,如表3所示。

表3 广州市五种运输方式完成货运周转量的比较

而且表2的结果表明:港口货物吞吐量和人均GDP、出口额以及公路货运量的Pearson积距相关系数分别为0.964、0.973、0.959;年末城市道路总面积的相关系数则分别为0.944、0.936、0.946。

因此,通过加大对物流基础设施和设备建设的持续投入,比如城市道路的建设,从而提高年末实有城市道路面积,或是加强港口建设,可以有效地促进公路货运量、出口额和GDP等因素的增长。港口和城市道路建设的规划不合理或建设滞后,将导致局部甚至大部地区物流运输的拥挤和阻塞,最终将降低物流运输的效率、减弱对外招商引资的吸引力,阻碍物流运输业、外贸出口和GDP的可持续发展。所谓的“要想富、先修路”的道理即在于此。

3.3 明确鼓励个私物流和第三方物流的共同发展

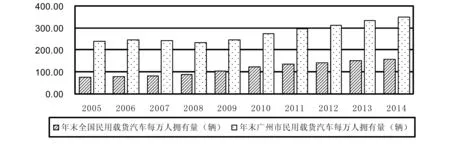

第三方物流能够有效地降低物流成本,但是个私物流的作用也不可忽视。如图18和图19所示,广州市在“年末民用载货汽车每万人拥有量”和“年末民用机动船每万人净载重量”这项指标上与全国相比较拥有绝对的优势。

图18 广州市和全国之比较之一

图19 广州市和全国之比较之二(说明:图18中数据分别采用国家统计局统计年鉴中“年末全国民用载货汽车拥有量”和“年末全国户籍人口数”和广州市统计局统计年鉴中“年末全市民用载货汽车拥有量”和“年末户籍人口数”计算得到;图19中数据分别采用国家统计局统计年鉴中“年末全国民用机动船净载重量”和“年末全国户籍人口数”和广州市统计局统计年鉴中“年末全市民用机动船净载重量”和“年末户籍人口数”计算得到。)

而广州市的GDP、出口额和物流运输业能够取得如此迅速的增长,与全市民用车船的巨大比例有很大关系。表2的结果表明:年末民用载货汽车拥有量和人均GDP、出口额以及公路货运量的Pearson积距相关系数分别为0.970、0.957、0.968;年末民用机动船净载重量的相关系数则分别为0.905、0.874、0.909。

因此,在树立城市形象中应该灵活应用相关的政策指令和法律法规,应该看到各种民用车船对城市经济发展的积极贡献,应该积极引导民众对私有车船的消费和取向,应该明确鼓励个私物流和第三方物流的共同发展。

3.4 积极采取有效措施,稳定大型商品交易市场的市场地位

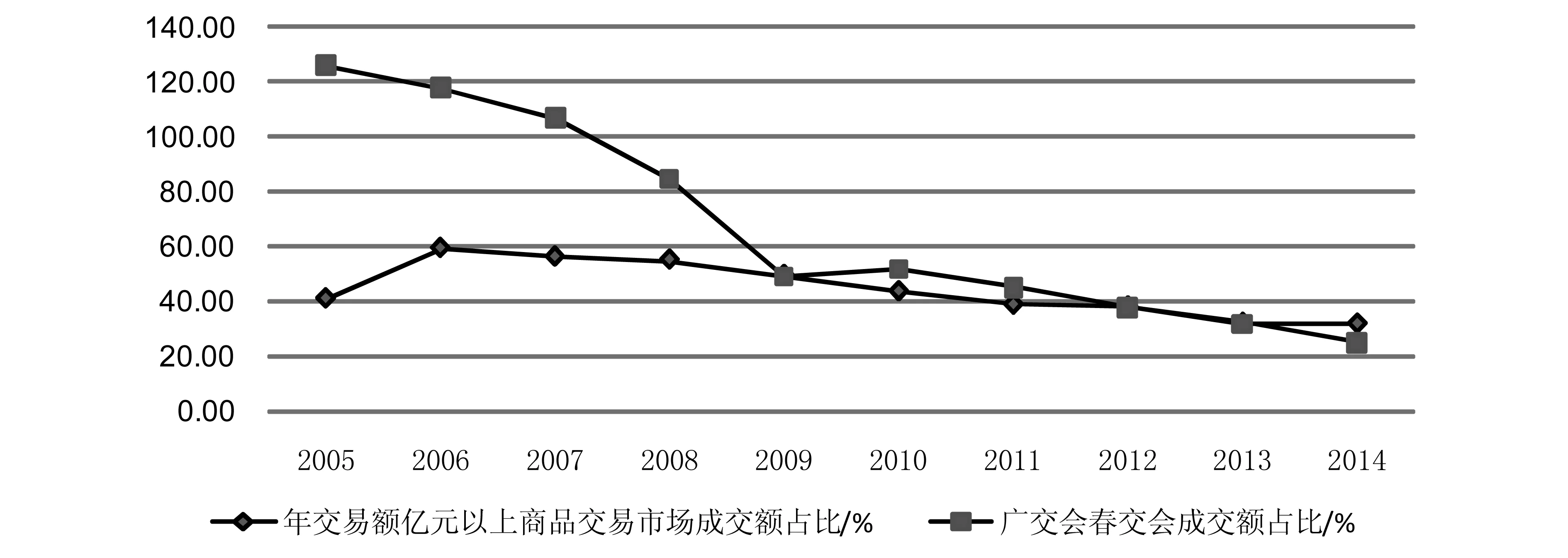

表2的结果表明:虽然广交会春交会成交额(因为2010年广交会秋交会停办,在此仅采用春交会数据)和人均GDP、出口额以及公路货运量的关系并不十分密切(双侧P值大于0.01,已被剔除),但年交易额亿元以上商品交易市场成交额的相关关系十分密切,其相关系数分别为0.935、0.934、0.936。

究其原因,如图20所示,虽然年交易额亿元以上商品交易市场成交额相对于社会消费品零售总额的占比也呈现出下降的趋势,但是降幅较为平缓;而广交会春交会成交额的相对占比表现出的下降趋势却十分明显,从2005年的相对占比126.11%下降到2014年的25.03%。

图20 相关数据占比之二(说明:数据分别采用广州市统计局统计年鉴中“年交易额亿元以上商品交易市场成交额”、“社会消费品零售总额”、广交会官方网站上“广交会春交会成交额”,以及当年官方平均汇率计算得到,2005年至2014年当年美元兑人民币官方平均汇率分别为8.1917、7.9718、7.604、6.9451、6.831、6.7695、6.4588、6.321、6.1932、6.204。)

因此,面临周边地区类似市场强有力的竞争、国内贸易政策的宏观调控、国际贸易环境的微妙变化,广州市应该积极采取各种有效的措施,稳定大型商品交易市场的市场地位,降低对广交会的片面依赖。

[1] 刘 辉.广州市GDP、出口额与物流运输的关系研究[J].广东经济,2016.12(240):6-9.

[2] 王彦春.B2C交易视角下的退货物流管理研究[J].山西经济管理干部学院学报,2016(4).

猜你喜欢

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

中国有色冶金(2018年1期)2018-02-01 23:17:18

大陆桥视野(2017年13期)2017-12-23 19:21:58

消费导刊(2017年15期)2017-11-07 03:42:36

公民与法治(2016年2期)2016-05-17 04:08:13

中国卫生(2014年10期)2014-11-12 13:10:22

中国卫生(2014年9期)2014-11-12 13:02:08

浙江人大(2014年6期)2014-03-20 16:20:43