利率市场化背景下对不同类型商业银行利差变动的比较分析

2018-01-18 10:14胥巍

中国经贸 2018年1期

【摘 要】随着2015年我国利率市场化进程完成,银行业金融机构存贷利差逐步收窄。本文通过建立向量自回归模型,采用2003-2015 年上市国有商业银行、股份制银行及城商行的面板数据,分析利率市场化对不同类型银行业金融机构利差变动的影响因素,并有针对性提出对策建议。

【关键词】利率市场化;不同类型银行;利差;比较分析

一、引言

利差收入是商业银行传统经营的重要利润来源,利差水平是衡量商业银行效率的重要指标之一。长期以来,我国存贷款利率实行上下限管制,利差不仅受到央行基准利率调控的影响,而且与商业银行资产负债结构、经营行为偏好等因素密切相关。因此,本文从分析国有大型商业银行、股份制商业银行及城市商業银行三种不同类型银行的利差变动及其影响因素视角出发,对于持续推进利率市场化,具有一定的理论探索和现实意义。

二、利差界定、指标选取与模型建立

1.利差界定及测算

根据测算方法,商业银行利差可分为名义利差和实际利差两类。以直接法计算实际利差为基础,其公式为: 利差=银行利息净收入/银行总资产,其中银行利息净收入为利息收入减去利息支出。银行不良贷款率越高,实际利差与名义利差的差距就越大。

2.指标选取

(1)存贷比。贷存比越高,盈利就越多,利差就越大。贷存比(LD)与利差呈正相关关系。

(2)信贷资产质量。采用不良贷款率(NPL)来衡量贷款质量。不良贷款率与利差呈负相关关系。

(3)资本充足率。采用资本充足率(TCR)来衡量银行抵御风险能力,同时使生息资产获得更多收益。该指标与利差之间呈正相关关系。

(4)资产负债结构。采用贷款资产在总资产的占比(LAR)来衡量,该指标与银行利差呈正相关关系。用存款在负债的占比(DLR)指标衡量,该指标与银行利差之间呈负相关关系。

(5)经营管理水平。采用成本收益比率(COST)来衡量银行经营管理水平。预期反映银行管理水平的成本收入比变量与利差呈负相关关系。

(6)中间业务。采用银行非利息收入占资产的比重(OTH)作为衡量银行中间业务的指标。预期该变量与银行利差成反比。

(7)行业集中度。采用单个银行的资产占银行业总资产的比重(MAR)来衡量该银行在行业的集中度。该指标在 0和 1之间,数值越大,则表示行业集中度越强,银行利差水平较高。

(8)宏观经济环境。采用国内生产总值增长率(GDP)、物价指数(CPI)两项指标来分析宏观经济环境对银行利差的影响。

(9)货币政策。采用货币供应量M2的增长率(M2)来分析对银行利差的影响。

为进一步考察利率市场化对我国不同类型商业银行利差变动及其影响因素。本文认为银行利差水平与存贷比(LD)、信贷资产质量(NPL)、资本充足率(TCR)、资产负债结构(LAR、DLR)、经营管理水平(COST)、中间业务(OTH)、行业集中度(MAR)、国内生产总值增速(GDP)、消费者价格指数(CPI)、广义货币供应量增速(M2)等银行个体指标及宏观经济变量密切相关。建立如下模型:

选取15家上市银行作为研究样本对象,分为三大类。第一类为国有大型银行,即工商银行、农业银行、中国银行、建设银行、交通银行;第二类为股份制商业银行,即民生银行、华夏银行、光大银行、招商银行、兴业银行、平安银行、浦发银行;第三类为城市商业银行,即北京银行、南京银行、宁波银行。统计数据来源于各上市公司年报、《金融统计数据报告》、宏观经济数据来源于各年《中国统计年鉴》。样本期间采用 2003-2015年。

三、实证分析

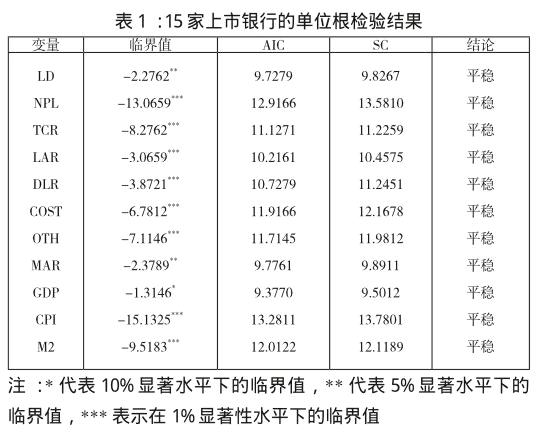

1.平稳性检验

采用Dickey & Fuller(1974)提出的ADF检验法对指标进行单位根检验。

从表1看出,在给定的显著性水平下,除变量LD、MAR的ADF检验统计值通过5%显著性水平下的临界值、GDP的ADF检验统计值通过10%显著性水平下的临界值外,其余变量的检验值均通过1%显著性水平下的临界值。因此,结果表明变量在5%、10%及1%的显著性水平下均为平稳的时间序列。

2.面板数据分析结果

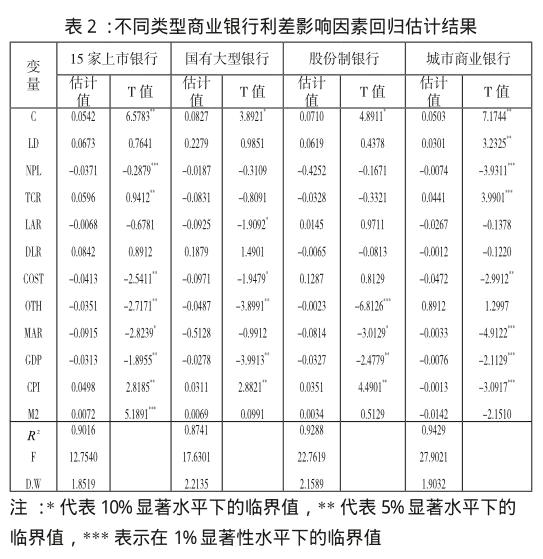

采用最小二乘法(OLS)建立向量回归模型,利用EVIEWS6.0软件对面板数据进行分析。

由表2得出,从总体看,信贷资产质量(NPL)、资本充足率(TCR)、成本收益比(COST)、中间业务收入(OTH)、行业集中度(MAR)、国内生产总值增速(GDP)、消费者价格指数(CPI)、广义货币供应量增速(M2)都对15家上市银行的利差具有显著影响。其中,资本充足率、消费者价格指数、广义货币供应量增速对利差均有显著的正向效应,分别通过5%和1%显著水平下的临界值。表明以上三种影响因素的增长或扩大,均会拉动银行业金融机构的利差较快增长,符合判断预期。

不良贷款率、成本收益比、非利息收入占比、国内生产总值增速、行业集中度则对15家上市银行的利差具有显著的反向影响,估计值分别通过5%和10%显著水平下的临界值。表明以上影响因素(除国内生产总值增速外)的增长或扩大,均会对银行业金融机构的利差产生一定“替代效应”,导致利差减少,符合判断预期。关于国内生产总值增速与预期假设不一致。这可能是因为,近年来我国经济增速逐步放缓,国家开始下调GDP 增速预期。从实证结果看,除国内生产总值增速对三种不同类型银行具有一致的显著反向效应外,其它影响三类银行利差的因素存在差异。endprint

从成本收入比看,该项指标对国有商业银行和股份制银行利差都有显著影响,且估计系数显著为负。表明较高的成本收入比意味着银行经营成本的增加或者在经营成本不变的前提下收益较少。成本收入比较高也在一定程度上影响资产质量和管理效率,导致利差水平变低。

从中间业务看,非利息收入占比与国有商业银行和股份制银行的利差之间表现显著的负相关关系,且估计值分别通过5%和1%显著水平下的临界值。但与城商行无显著关系。这表明,随着我国金融创新加快,国有及股份制银行中间业务不断发展,收入结构不断优化,中间业务收益占比明显增加,多元化的经营减少了银行对利息收入的依赖,而城商行利息收入占比则相对较高。

从贷存比看,该项指标仅对城市商业银行利差存在较强的正相关关系,且估计值通过5%显著水平下的临界值,国有商业银行和股份制银行无显著关系。表明存贷比指标在符合监管的75%范围内,贷存比越高,则盈利就越多,会导致城商行利差增加。本文认为,随着近年来对银行业金融机构存贷比监管指标考核的逐渐弱化,该项指标最终影响银行利差水平有限。

从信贷资产质量看,不良贷款率对城商行利差水平的影响最大,通过1%显著水平下的临界值,呈现显著负相关关系。表明由于地方法人机构自身特殊的经营环境及特点,一旦信贷资产质量出现恶化将直接影响本行的经营业绩及信贷投放能力,进而导致利差水平降低。

从资本充足率看,资本充足率对城市商业银行利差影响较大,二者之间呈现正向相关关系,估计值通过1%顯著水平下的临界值。表明城市商业银行在过去城市信用社的基础上组建的,资本金相对于国有及股份制银行规模较小。根据巴塞尔协议,达不到监管指标要求的银行须补充资本,势必制约贷款的总量和规模,限制其净利息收入,影响利差水平。

从行业集中度看,该项指标对城市商业银行和股份制银行利差水平具有反向影响作用,且检验值分别通过1%和10%的显著性水平,但对国有商业银行无显著影响。这表明资产规模大的国有商业银行其利差相对较低,而资产规模小的中小银行其利差相对较高。本文认为,随着我国银行业竞争格局的不断加剧,国有大型商业银行一统天下的局面得到了根本性的改变。而资产规模相对较小的股份制银行、城市商业银行则往往具有自身独有的优势为实体经济提供优质金融服务,以此获取较高利差。

四、研究结论

本文采用2003-2015年有关数据,对15家上市银行进行分析和计量检验,其结果表明, 信贷资产质量、资本充足率、成本收益比、中间业务收入、行业集中度、国内生产总值增速、消费者价格指数、广义货币供应量增速对上市银行利差均具有显著影响。同时,除国内生产总值增速对上市银行具有一致的显著反向效应外,其它影响对三类银行利差变动存在各自差异。随着利率市场化进程完成,商业银行存贷利差不断收窄,成为当前银行业金融机构面临的最大现实,传统的商业银行盈利模式面临挑战,也亟需加快转型升级。

作者简介:

胥巍(1982—),男,汉族,四川绵阳人,硕士研究生,中级经济师,任职于中国人民银行绵阳市中心支行,研究方向:货币银行学、计量经济学。endprint

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

企业导报(2016年12期)2016-06-17

债券(2016年6期)2016-05-14