非正式市场信息对双重属性产品购买者决策偏好的短期影响研究

2018-01-17 08:45黄鹏

锋绘 2018年6期

摘要:本研究以双重属性产品购买者为实验对象,基于框架效应分析了非正式市场信息的表述双重属性产品购买者价值评判偏好的影响。研究发现盈亏概率的不同表述方式对双重属性产品购买者的产品价值评判偏好有着显著的影响作用,当购买者面对“可能收益”的表述方式时,原本基于产品固有属性的决策偏好将反转为以投资回报为价值的评判要素的决策偏好。这一理论结论解释了双重属性产品市场价格暴涨暴政的心理性原因,说明市场非正式信息对双重属性购买者决策偏好存在显著影响作用。

关键词:偏好反转;双重属性产品;非正式市场信息;框架效应

1 引言

在非成熟市场中,常会出现某种消费品价格暴涨暴跌的现象,不论是三百年前荷兰的“郁金香事件”,还是近些年在中国出现的普洱茶、红木等消费品炒作事件,都是这种现象的具体表现。这些事件都是将原本以纯消费品存在的产品冠以投资属性,使其成为既有消费属性,又有投资属性的双重属性产品,然后再通过正式或非正式的信息渠道,传播该双重属性产品的投资价值,吸引购买者进入市场,这种病毒式的信息传播方式会在短时间内诱导大量的局外人参与到双重属性产品的购买投资市场中,从而在很短的时间内推高双重属性产品的价格。本研究作为笔者所研究课题的子研究项目,以实验的方法证明了非正式市场信息对双重属性购买者价值判断偏好存在显著的影响作用,对于产品获利性的非正式市场信息会在短期内提升购买者对双重属性产品价值的感知,从而增加购买者的购买倾向。

2 假设及模型

根据随机权重理论(contingent weight theory),在不同的情境中人们会赋予事物的不同属性以不同的权重,人民会关注在重要性属性上占有的决策方案,会对兼容性更大的维度赋予更多的权重,从而导致决策偏好的改变(常光伟,2011),具体到双重属性产品购买(投资)决策方面,当人们面对双重属性产品所拥有的不确定收益投资属性时,人们更可能会倾向于选择依据双重属性产品的消费属性来判断产品的价值并作出购买决策,但同时又会给有可能带来更多投资回报的商品以更高的定价,这与经典的彩票选择问题(Tver-sky,1988)非常类似。

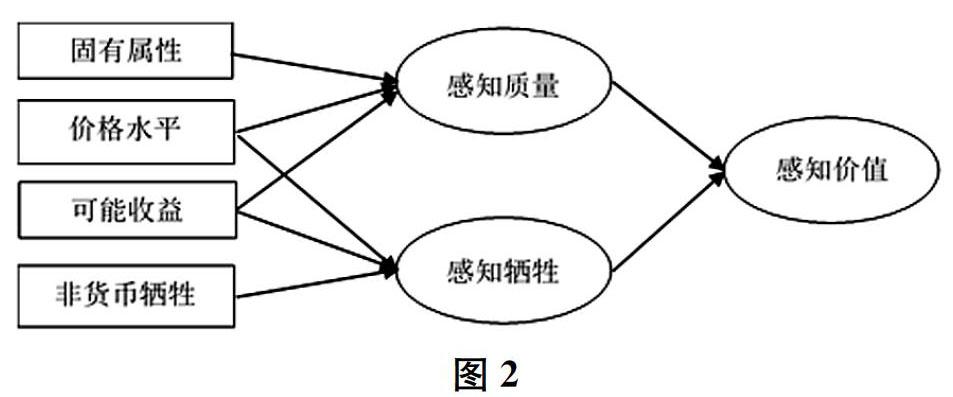

据此,本研究假设“在用不同的描述方式向双重属性产品潜在购买者表述市场信息时,双重属性产品潜在购买者将依据不同的信息描述方式表现出显著的属性判断偏好反转现象”。根据此假设,借鉴Wong2005)的研究方法,设立两个对比模型(图1与图2),将前置变量“固有属性”、“价格水平”、“非货币牺牲”三个前置变量,中介变量“感知质量”、“感知牺牲”以及结果变量“感知价值”作为固定信息,“可能损失”与“可能收益”作为可变信息。其中“可能损失”与“可能收益”分别采用小数与大数描述法。

3 实验设计

在全部的399名有效被实验者中,女性203名,占比50.90%,男性196名,占比49.10%,25岁以下31名,占比7.80%,25至35岁215名,占比53.90%,36岁至45岁115名,占比28.70%,46岁至55岁31名,占比7.80%,55岁以上7名,占比1.80%。

在累计购买数量方面,有84.30%的被访者曾购买玉制旅游纪念品数量在10件及以下,只有1.00%的受访者曾购买过30件以上的玉制旅游纪念品,其中又有61.70%的受访者曾经购买过5件及以下數量的玉制旅游纪念品,可以认定大部分被实验者为非专业购买者。

4 数据分析

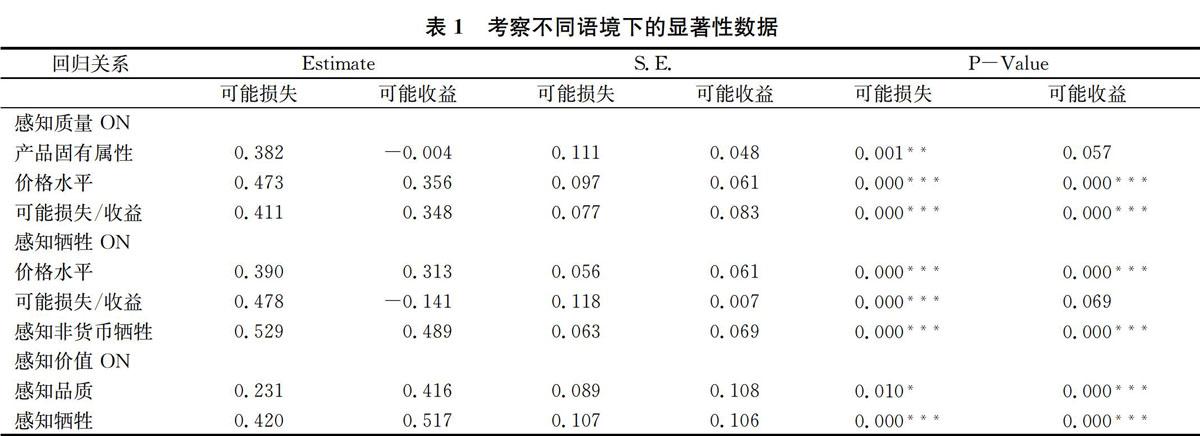

通过考察不同语境下的显著性数据(表1)可以得知,相较于可能损失的描述方式,在可能收益的描述方式下,产品固有属性与感知质量之间的回归关系显著性P值由0.001**变为0.057,两者回归关系由显著正相关转变为不相关,而价格水平与可能收益却与感知质量显著相关。说明当人们面对可能损失的描述方式时,会更为理性的依据商品的固有属性来评价商品的质量与价值。而当面对可能收益的描述时,人们的决策趋向于不理性,直接将评价商品质量与价值的因素聚焦于商品的投资属性。

同时,由于语境的变化,相较于可能损失的描述方式,在可能收益的描述方式下,可能收益与感知牺牲之间的回归关系显著性P值由0.000***转变为0.069,回归关系由显著转变为不显著,说明当人们面对可能收益信息时将不对此“可能”的收益产生怀疑,而将其排除在感知牺牲之外,结合在可能收益语境下价格水平与感知非货币牺牲均与感知牺牲之间存在显著回归关系的数据分析结论,可以推断,此时人们已经将决策的焦点转变为如何才能将“可能的收益”转变为“确定的收益”,其表现为关注商品的现有价格水平是否能为其带来更高的利润,以及非货币牺牲所带来的经济成本是否会抵消投资所可能带来的财务收益。

5 总结

从实验结果来看,虽然可能损失与可能收益两个语境所表达的核心内涵一致,但由于表述方式的不同,人们在判断双重属性产品价值时所主要参考的属性存在明显的差异,这一现象证明了框架效应的存在,说明当人们面对双重属性产品时,市场信息描述方式的变化会导致人们决策偏好的反转,即由偏好消费属性转变为偏好投资属性。

这一理论结果解释了为什么双重属性市场会出现过山车式的行情:

首先,当双重属性产品被普遍认为是普通消费品时,购买双重属性产品的消费者大多为满足自身的消费需求,因此会理性的将商品的固有属性作为价值评判的要素,以判断商品的内在属性是否能给自己带来足够的消费效用,此时人们表现出对商品消费属性的偏好;

接下来,当接收到双重属性产品的可能收益信息后,如果接受并认可这一信息,人们就会降低商品固有属性在价值判断中的权重,增加商品投资属性在价值判断中的权重,将商品的价值判断依托于其可能带来的投资收益上,此时人们表现出的是对商品投资属性的偏好;

最后,如果证实双重属性产品并不能够给人们带来所预期的投资回报时,双重属性产品可能给投资者带来损失的信息将再次出现在市场中,此时人们将回归理性,再次表现出对商品固有属性的偏好,仅从满足个人消费需求的角度来衡量商品的价值。

此外,相较于正式信息,通过微博、微信、口耳相传等自媒体传播的非正式消息更加能够迎合人们的喜好,人们也更愿意听信非正式消息,如果此时还有若干投资双重属性产品获利的实际案例,人们将会更加趋于非理性,从而表现出盲目跟风,盲目投资等羊群效应行为,更多的外行人也会由于利润的吸引,进入到双重属性产品的投资市场中,最终形成双重属性市场短期内的全面非理性现象。

参考文献

[1]Levin P,Schneider S, Gaeth G J.All Frames Are Not Created E-qual:A Typology And Critical Analysis Of Framing Effects[J].Organizational Behavior and Human Decision Processes,1998,76(2):14-188.

[2]Tversky A, Sattath S, Slovic P, Contingent weighting in judg-ment and choice,Psychological Review, 1988,95:371-384.

[3] Wong KFE,Kwong JYY.Comparing two Tiny Giants or Twohuge Dwarfs Preference Reversals Owing to Number Size Fram-ing[J].Organizational Behavior and Human Decision Processes,2005,98:54-56.

[4]常光伟决策偏好研究评述[J].心理研究,2011,4(6);10-14.

[5]黄鹏 具有投资属性的旅游纪念品感知价值影响因素研究-以玉制旅游纪念品为例[J].旅游科学,2015,8:61-77.