基于超效率DEA模型的企业经营绩效评价

——以电力行业上市公司为例

2018-01-16 23:46陈宏明杨依旖

长沙理工大学学报(社会科学版) 2018年1期

陈宏明杨依旖

(长沙理工大学经济与管理学院,湖南长沙 410114)

一、引言

企业经营绩效是管理者在一定时期内经营管理的最终成果,也是股东、投资人及其他利益相关者做出经济决策的重要参考。自1891年泰勒提出科学管理理论以来,企业经营绩效评价一直是学术界和企业界研究的重要课题。伴随着经济、社会和信息技术的不断发展,企业所面临的政治经济环境、外部竞争环境和内部管理模式都发生了翻天覆地的变化,传统的绩效评价理念已无法适应经济变革的需求。尤其是对于电力行业等国家基础性行业来说,如何根据其自身特点对企业的经营绩效进行评价是当前亟待解决的问题。自2015年11月以来,国家开始推动“供给侧结构性改革”,电力行业在这次改革中面临着优化能源结构、提高资源利用效率的重要任务。经营绩效评价一方面可为政府和电力企业利益相关者提供考核和决策信息,另一方面也可以衡量电力企业现阶段采用的经营模式与其外部环境相适应的程度。

过去,企业多采用单一的财务指标评价方法,这类方法虽然易于取得数据,但仅能提供有限的财务信息,同时也为管理层的利润操纵行为提供了“便利”。20世纪90年代后,为了解决这些问题,国外的研究者们提出了许多新的经营绩效评价体系和综合评价指标,其中较有代表性的应属“平衡计分卡”绩效评价体系和“经济增加值”的概念。“平衡记分卡”能够将组织战略具体化为一些可操作的衡量指标和目标值,从财务与非财务、长期与短期、定性与定量多个角度对企业进行综合评价。其缺陷在于业绩评价内容不全面,对非财务指标难以明确的度量,设置各维度目标值和权重困难,难以确定指标间的内在联系且目标多元化,不利于企业的决策,除此之外,我国特殊的国情也使得平衡计分的运用存在诸多困难[1]。“经济增加值”是由美国经济学界研究出的一项考核企业和公司经营绩效的新指标,它的核心是资本效率,是调整后的净营业利润扣除相应资本成本后的金额。这一方法把资本预算、业绩评价和激励报酬结合起来,真实地反映了经营者通过生产经营创造的新增经济价值,维护了股东的利益。但EVA属于短期财务指标,管理者过多的依赖于这一指标易导致投资项目短期化,不利于对企业的长期经营绩效进行预测。

就理论界而言,当前国内研究已经基本与国际同步。学术研究领域对企业的经营绩效评价总体呈现出主观和客观评价方法相结合的新趋势。与此同时,也有许多学者针对电力行业环境敏感性强、垄断性高和股权高度集中的特点[2],对现有电力行业进行了绩效评价。研究结果显示:2002年实行“厂网分开”以来,发电企业的收入得到提升,但并未如预期那样显著改善企业利润[3];我国电力企业技术效率虽然逐年递增,但增长速度却逐年下降,管理效率和技术水平是制约技术效率提升的两大因素[4];从产业环境的角度来看,上海、北京等经济发达城市的电力产业环境效率相对较高[5]。

结合现有的研究方法和研究成果,本文拟采用数据包络分析(Data Envelopment Analysis,DEA)方法对企业的经营绩效进行评价。DEA模型无需对数据进行无量纲化处理,各决策单元(Decision Making Units,DMU)的最优效率值均与输入、输出指标的量纲选取无关,这简化了评价的基础准备工作。同时,该模型无需预设生产函数和估计模型参数,各指标的最优权重均根据实际数据求得,相较于其他方法具有极强的客观性。本文的创新点在于:通过引入超效率DEA模型,对于DEA有效的决策单元也能计算出其具体效率值,为DEA有效的企业明确其在行业中的定位提供参考。

二、研究设计

(一)模型与指标选取

1.DEA模型

数据包络分析方法是数理经济学、运筹学和管理科学交叉研究的新领域和新方法,最早由著名运筹学家A.Charnes和W.W.Cooper等人于1978创建,它是通过使用数学规划模型评价具有多个输入、特别是多个输出的“部门”或“单位”间的相对有效性[6]。判断一个决策单元是否为DEA有效,核心是判断该决策单元是否落在生产可能集的前沿面上。这里的生产前沿面指的是由观察到的决策单元的输入和输出数据组成的包络面的有效部分。以下是经典DEA-CCR模型的概念和思路。

CCR模型研究的是规模报酬不变假设条件下的效率值。由于公司对投入成本的可控性大于对产出的可控性,在此笔者选择从投入角度对决策单元进行效率评价,即在产出不变的前提下,原来的投入量是否为最小。式(1)中,X j和Y j分别为DMU j的输入向量和输出向量,这里假设有m种投入和s种输出,则Xj=(x1j,…,x mj),Yj=(y1j,…,y sj),S-和S+为松弛变量与剩余变量。该模型的经济含义为:在某一DMU的产出Y可由所有n个DMU产出线性组合替代的情况下,它的投入X可缩减至的程度,即效率值θ,满足0≤θ≤1。θ=1时,该DMU即为效率前沿面上的点,因此是DEA有效的;θ〈1时,1-θ即为该DMU多投入的比例。

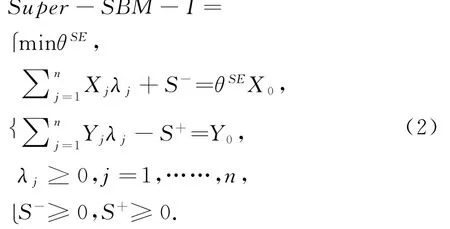

2.超效率DEA模型

传统的经典DEA模型仅能对有效和无效的DMU进行区分,对于DEA有效的DMU,效率值均为1,难以进行进一步的区分。对此,Andersen和Petersen于1993年提出超效率DEA模型,该模型可在原有基础上对DEA有效的DMU进行效率计算及“优劣化”排序[7]。

超效率DEA模型与DEA-CCR模型的数学形式基本一致,这里我们仍假设规模报酬不变,从投入角度对决策单元进行效率评价,式(2)中各数学符号的含义与式(1)一致,不同点在于其基本评价思路。在对某一个有效的DMU进行效率评价时,该DMU的投入产出可由所有其他DMU的投入产出线性组合所替代,且该DMU被排除在外,该DMU到所有其他DMU构成的新生产前沿面的距离即为其效率值。

3.输入输出指标选取

从DEA模型应用的角度考虑,输入输出指标的选取应遵循以下原则:

(1)指标的选取应服从系统评价的目的,对评价系统有较大影响的指标均应包括在内。

(2)输入输出指标数量不宜过多,过多的评价指标将导致有效DMU的增加,降低DEA的评价功能,评价指标在满足评价目的的情况下应尽可能的精简;决策单元的数目原则上应不少于评价指标个数的3倍。

(3)输入输出指标之间应存在一定的关联性,应选择逻辑相关而非线性相关的指标,完全线性相关时,所有的DMU都是DEA有效的;输入指标和输出指标内部应不存在较强的线性相关性。

根据上述原则,在输入指标方面,笔者选取了能够反映企业在“人”“财”“物”及研发四个方面投入的指标;输出指标则从账面利润、现金流、股票市场表现和资本市场表现四个不同的角度来衡量企业的经营成果,前两项指标以会计利润为基础,后两项则以市场价值为基础。各评价指标如表1所示。

表1 评价指标

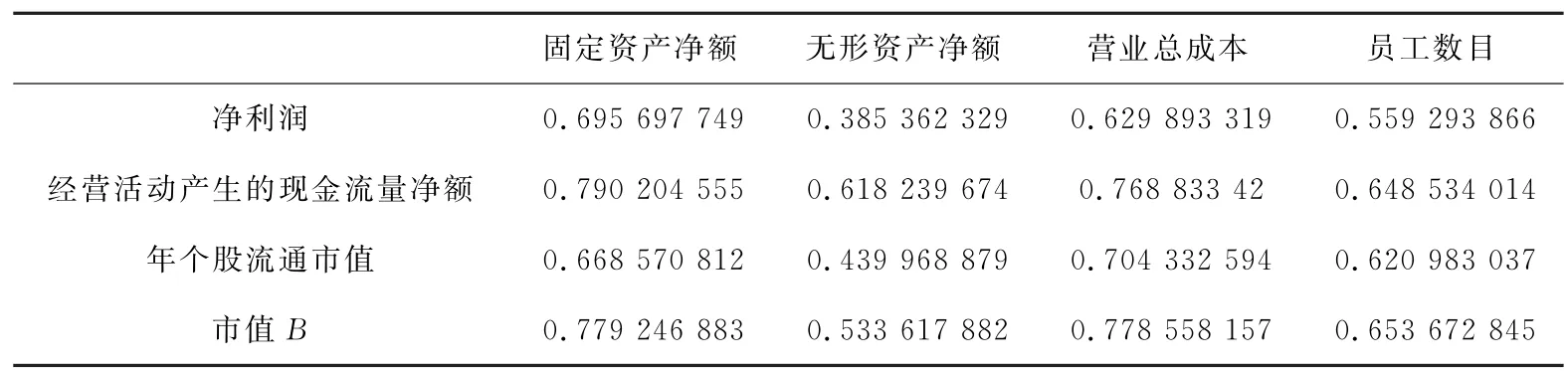

从表2可以看出,笔者选取的投入指标与产出指标间存在一定逻辑相关性,投入指标的变化必将引起产出指标的变化,相关系数适中,不存在强线性相关。因此,本文设计的指标满足DEA评价模型的要求。

表2 输入输出指标相关系数表

(二)研究方法

本文首先通过将收集到的样本数据代入CCR模型和超效率模型,运用DEA-SOLVER软件求解各DMU在两个模型下的综合效率值,比较两个效率值之间的差异并获得排序;其次,通过投影分析找出非DEA有效的DMU转变为DEA有效DMU的目标值和技术路线,为企业今后提高技术和管理效率提供参考。

三、样本选取与数据来源

本文以电力销售收入占营业收入50%以上的主板上市公司共64家作为研究对象,选取2016年的横截面数据进行经营绩效分析,剔除数据严重缺失的公司,共获得62个研究样本。所有研究数据均来自于CSMAR数据库、同花顺财经网和新浪财经网。

考虑到应用DEA模型要求数据为正,收集到的数据中存在极个别产出为负的情况。魏权龄、应玫茜证明当目标函数是连续的严格拟凸函数时,不动点是最优解的一个充分必要条件[8]。在此理论基础上,可以将负产出变成一个无穷小的正数,效率值保持不变,笔者在此将负产出均用0.01替代。

四、实证分析

(一)描述性分析

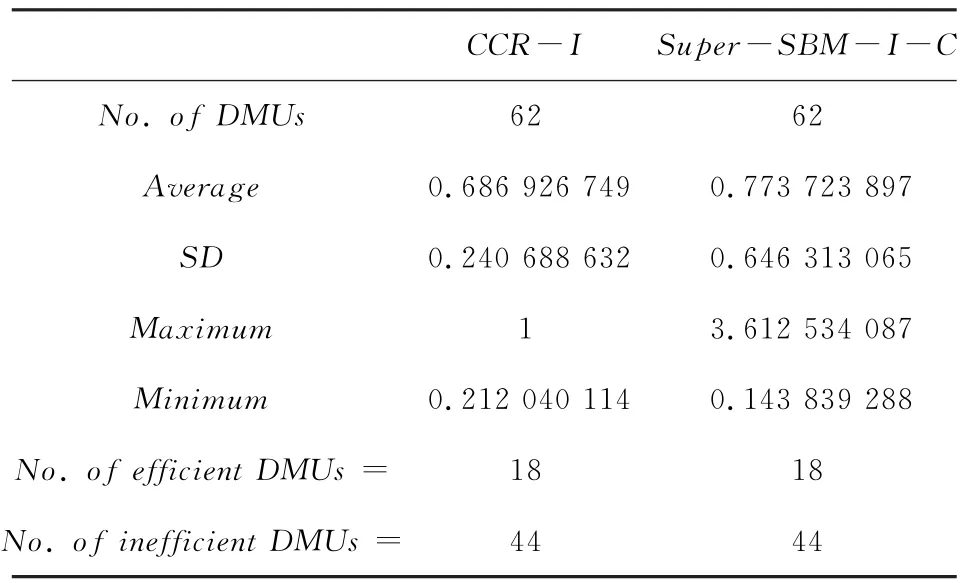

表3给出了样本在CCR模型和超效率模型下效率值的描述性统计结果。

(1)在两个模型下,有效的DMU数量均为18个,无效的为44个,说明超效率模型并不会影响对有效和无效DMU的区分。

(2)超效率模型的标准差为0.646 3,远大于CCR模型的标准差0.240 7,表明使用超效率模型可更好的对各DMU进行“优劣化”的区分。

(3)超效率模型下,有效DMU的效率值均大于1,样本效率最大值为3.612 5,但有效DMU的效率值提升并没有使得超效率模型效率均值远高于CCR模型,主要原因在于这里我们选取的Super-SBM-I-C超效率模型是基于非径向的度量方法,在效率改进时可针对不同投入做不同比例的改进,因此相对于基于径向度量方法的CCR-I模型,其无效DMU的效率值会普遍偏低。

表3 描述性统计结果

(二)综合技术效率和超效率分析

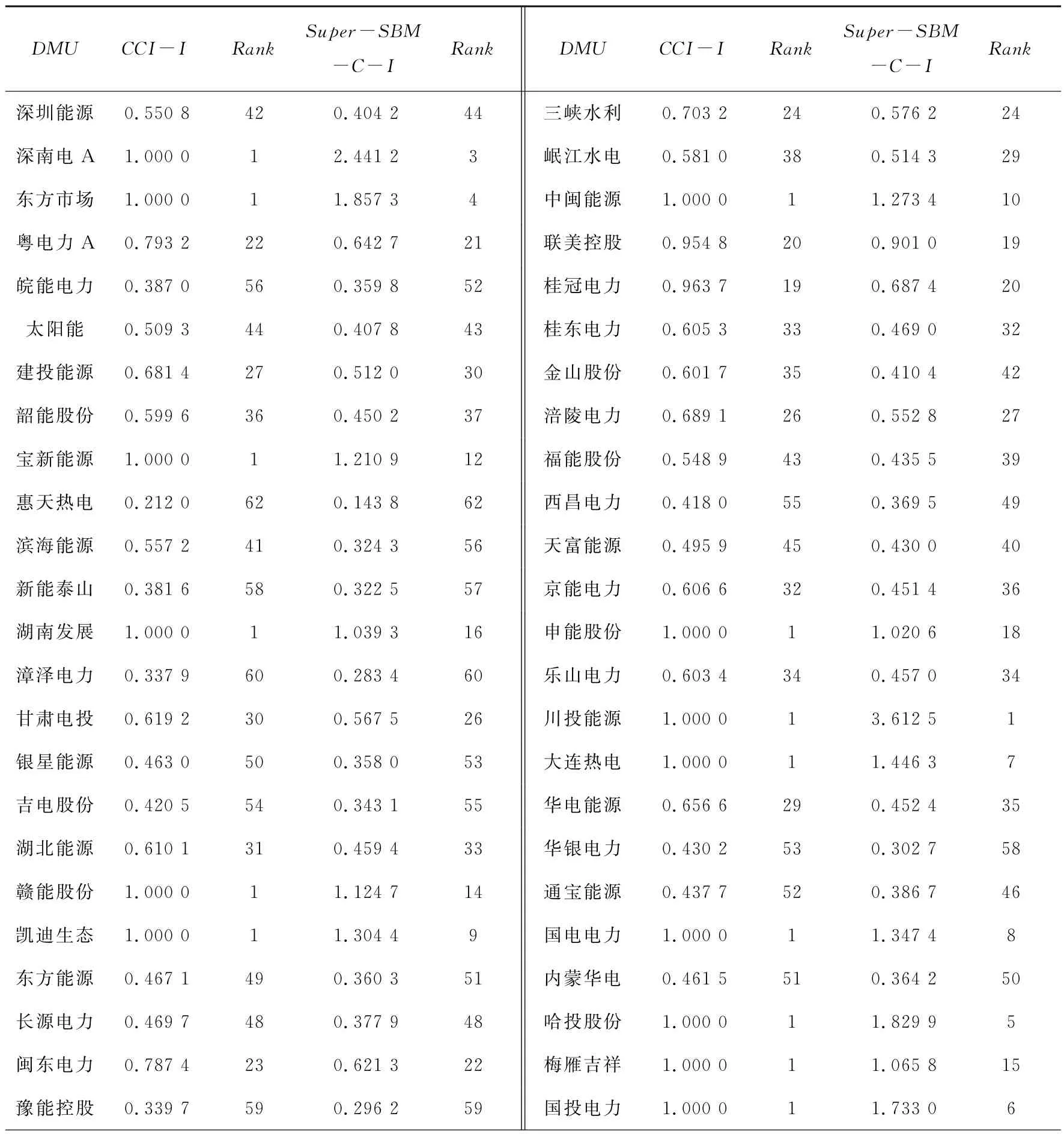

运用DEA-SOLVER软件将各DMU的输入输出指标数据代入求解,得到各DMU在两个模型下的效率值及排名。

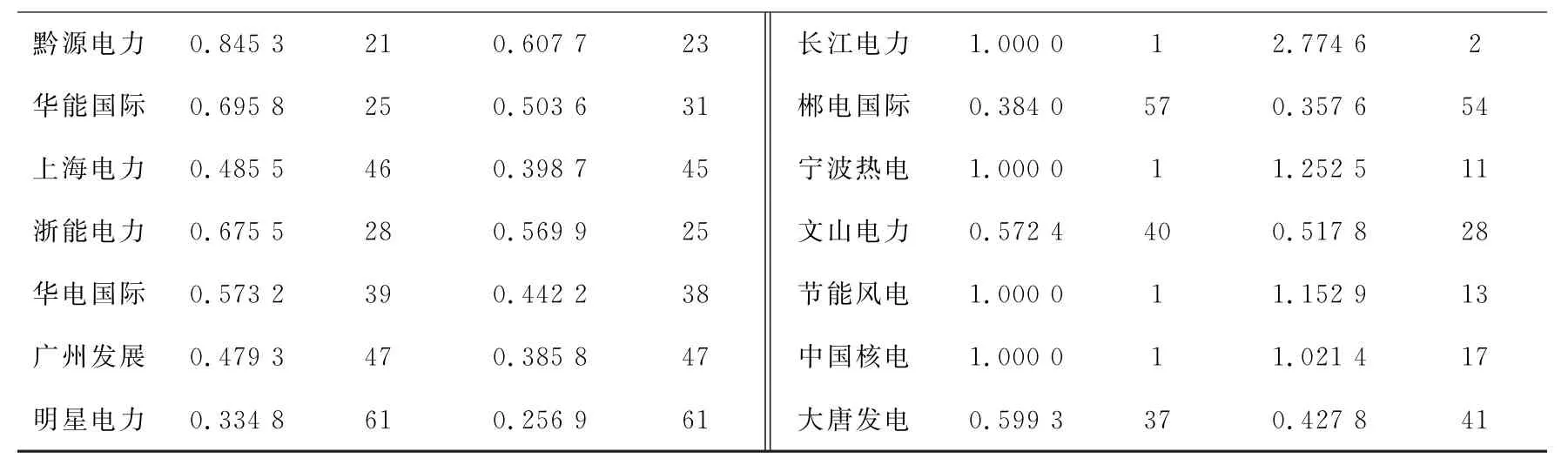

(1)如表4所示,有18家企业达到DEA有效的状态,DEA有效比率为29.03%,效率值最高的企业为川投能源,达到3.612 5。

(2)在不考虑有效DMU的情况下,两个模型下的效率值和排名均差别不大,只有滨海能源、华能国际、岷江水电、金山股份、西昌电力、通宝能源和文山电力7家企业两个模型下的排位相差5位以上,说明该5家企业更需要针对不同种类的投入做不同比例的调整。

(3)对表4中DEA有效的企业做进一步分析可以发现,这类企业的实际控制人均为中央或地方国资委,而由其他行政事业单位、普通企业和自然人控股的电力行业上市公司在本文所选取的指标下则表现不佳,除桂冠电力的CCR效率值接近于1,其他企业普遍效率偏低。但总体来看,由中央或地方国资委控股的企业,其DEA有效率也仅为30.77%和32.26%,略高于总体DEA有效比率,综合效率仍有待提高。

(4)从地区分布来看,DEA有效企业多分布在中部和东部地区的湖南、江西、广东、江苏、北京和辽宁等省市,位于西部地区的企业DEA效率则普遍偏低;从能源结构的角度考虑,DEA有效的企业如宝新能源、凯迪生态、川投能源、国电电力等均具备更加合理的能源结构,传统的火力发电与清洁能源发电并重,甚至完全使用清洁能源或新能源发电。

表4 电力行业上市公司效率值及排名

黔源电力0.845 3 21 0.607 7 23长江电力1.000 0 1 2.774 6 2华能国际0.695 8 25 0.503 6 31郴电国际0.384 0 57 0.357 6 54上海电力0.485 5 46 0.398 7 45宁波热电1.000 0 1 1.252 5 11浙能电力0.675 5 28 0.569 9 25文山电力0.572 4 40 0.517 8 28华电国际0.573 2 39 0.442 2 38节能风电1.000 0 1 1.152 9 13广州发展0.479 3 47 0.385 8 47中国核电1.000 0 1 1.021 4 17明星电力0.334 8 61 0.256 9 61大唐发电0.599 3 37 0.427 8 41

(三)投影分析

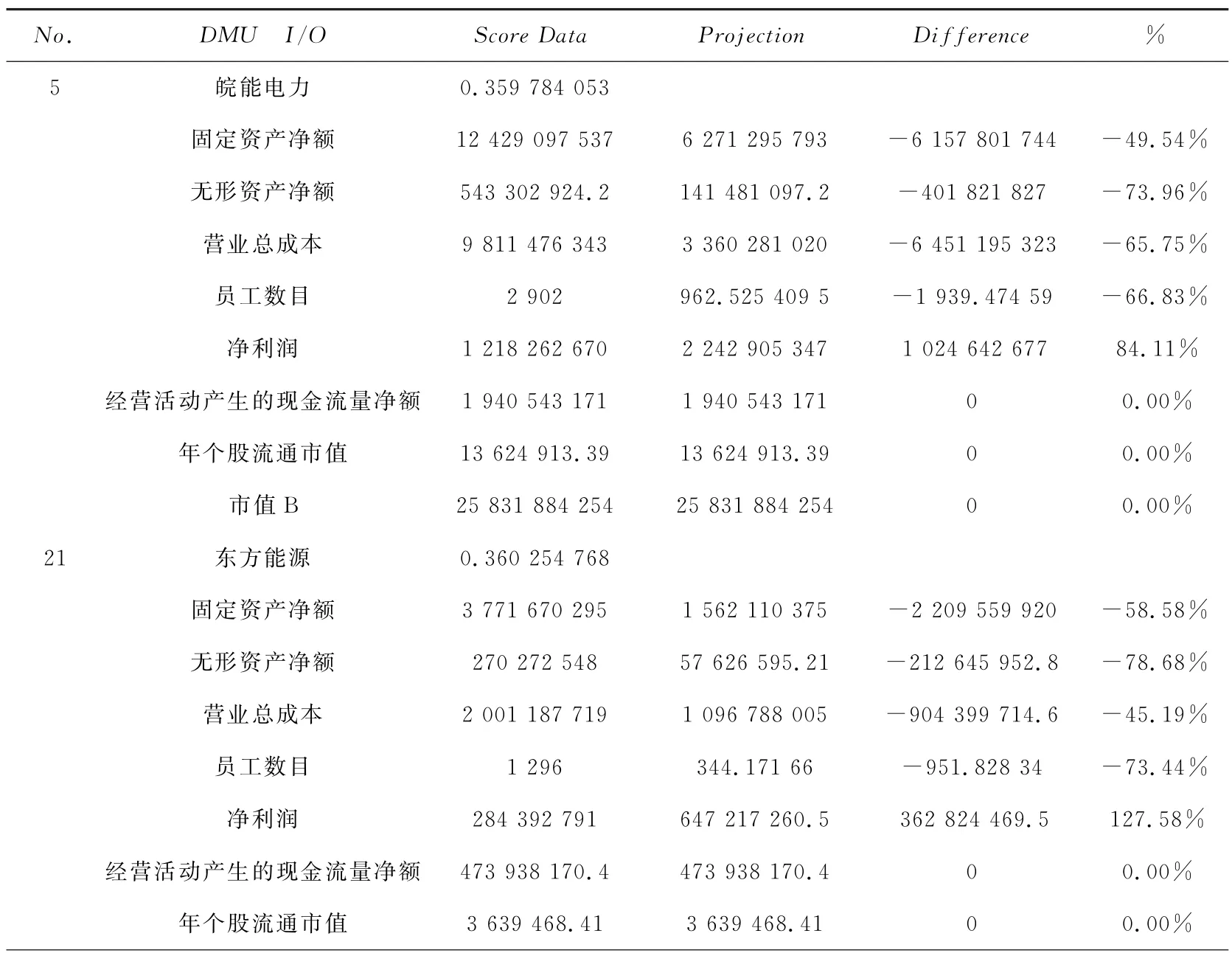

现在对非有效DMU进行投影分析,这里我们利用超效率模型的投影值对不同的投入要素做出不同比例的改进。由于本文选取的样本较多,因此笔者分别从地区国资委控股、中央国资委控股和自然人控股的企业中各选择一个效率较低的DMU进行分析,具体结果如表5所示。以皖能电力为例,其实际控制人为广东省国资委,从投入角度看,其固定资产净额目标值是62.71亿元,要减少61.58亿元,减少比例为49.54%,同理,无形资产净额、营业总成本和员工数目应减少的比例分别为73.96%、65.75%和66.83%,皖能电力的发电机组多数为火电机组,2016年煤炭价格的持续上涨是该企业营业成本过高的重要原因;在产出方面,其净利润的目标值为22.43亿元,应增加10.25亿元,增加的比例为84.11%。通过上述分析可以发现,进行效率改进时,在投入方面的改进要远大于产出方面,说明该企业效率偏低的原因主要在于投入过多而产出过少。针对其他的DMU,我们可以采用相同的方法结合企业实际进行分析。

表5 电力行业上市公司投影分析表

市值B 10 723 577 035 10 723 577 035 0 0.00%52内蒙华电0.364 246 073固定资产净额21 440 290 148 15 801 260 403-5 639 029 745-26.30%无形资产净额4 157 193 823 130 468 554.8-4 026 725 268-96.86%营业总成本8 815 126 053 2 127 146 052-6 687 980 001-75.87%员工数目2 457 1 099.028 405-1 357.971 595-55.27%净利润595 364 223.9 1 167 873 283 572 509 059.5 96.16%经营活动产生的现金流量净额2 141 882 203 2 141 882 203 0 0.00%年个股流通市值17 887 854.6 17 887 854.6 0 0.00%市值B 44 064 850 017 44 064 850 017 0 0.00%

五、结论及建议

目前许多学者运用EVA和平衡记分卡等综合评价方法进行绩效评价,也有少部分学者运用DEA方法进行分析,但少有研究关注对DEA有效DMU的进一步区分。本文通过引入超效率模型,对电力行业62家上市公司2016年的经营绩效进行评价分析。研究发现:

首先,超效率模型的引入不会影响对有效和无效DMU的区分,但在基于非径向度量方法的超效率模型下,DMU的效率值会低于传统DEA模型的效率值。

其次,运用DEA-SOLVER软件计算求解,不仅对62家电力行业上市公司的效率值进行了测算,而且进行了合理的排序,为各企业明确自身在行业内的定位提供了有效的参考。

第三,随着煤炭行业和电力行业供给侧结构性改革的不断推进,煤炭价格的大幅上涨造成许多以火力发电为主的企业营业成本大幅上升,优化电源结构与布局成为电力行业当前发展的重要任务。

最后,运用超效率模型下的投影值进行投影分析,基于非径向度量的角度针对不同类型的投入做不同比例的调整,明确了非有效DMU转变为有效DMU的目标值和技术路径。

[1]刘建英,李红瑛.对应用平衡计分卡进行企业绩效评价的思考[J].长沙理工大学学报(社会科学版),2005(1):54-56.

[2]郭红珍,高博.我国电力上市公司经营绩效评价指标体系构建[J].时代金融,2016(8):250-251.

[3]姜春海,田露露,王敏.“厂网分开”是否有效改善了火电企业经营绩效——基于上市公司面板数据的实证分析[J].财经论丛,2015(5):107-112.

[4]石鸟云,周星.我国电力企业技术效率评价及影响因素分析[J].科技进步与对策,2012(5):127-132.

[5]武群丽,贾瑞杰.基于超效率DEA的中国电力产业环境效率评价[J].华东电力,2012(2):182-186.

[6]Charnes A,Cooper W W,Rhodes E.Measuring the efficiency of decision-making units[J].European Journal of Operational Research,1979,3(4):339.

[7]Andersen P,Petersen N C.A procedure for ranking efficient units in data envelopment analysis[J].Management Science,1993,1(10):1261-1264.

[8]魏权龄,应玫茜.直接最优化方法的收敛性与不动点[J].系统科学与数学,1981(1):81-98.

猜你喜欢

甘肃教育(2020年14期)2020-09-11

中国工程咨询(2017年5期)2017-01-31

能源(2016年1期)2016-12-01

中国商论(2016年33期)2016-03-01

能源(2016年10期)2016-02-28

中国乡镇企业会计(2015年9期)2015-12-30

时代英语·高二(2015年1期)2015-03-16

中国工程咨询(2015年5期)2015-02-16

中国卫生(2014年11期)2014-11-12

体育师友(2011年2期)2011-03-20

- 长沙理工大学学报(社会科学版)的其它文章

- 传统文化的“始基”与“公理”

——对传统文化的一种科学技术哲学的诠释