P2P网贷运行模式及风险分析

2018-01-11 00:26刘美玲王佳

现代商贸工业 2018年2期

刘美玲++王佳

摘要:近年来,P2P网络借贷在我国快速发展,为社会公众提供了更为灵活便利的借贷模式。同时,由于网贷快速的发展,经营混乱、监管不到位等问题也快速涌现,新兴互联网金融业态的发展面临信用风险、市场风险等威迫行业健康发展的难题。因此,以拍拍贷为例,深入分析网贷平台运行模式及风险,为引导行业健康发展提供可供参考的建议和意见。

关键词:P2P网络借贷;模式;风险

中图分类号:F83文献标识码:Adoi:10.19311/j.cnki.16723198.2018.02.051

P2P(peer to peer,简称P2P)网络借贷是随着互联网的发展,逐渐兴起的一种新型的借贷模式。与传统的金融机构相比,P2P网络借贷的客户对象,运行模式,监管等有明显不同。由于P2P网贷具备门槛较低、业务中间环节简明、直接透明度高、取得成本低、风险分散等特点及优势,近年来这种新兴互联网金融业态快速发展。截至2016 年,我国P2P网贷平台的运行数量已达到2281家。与此同时,由于业务形式灵活,网贷资金难以监管等问题,导致网贷平台负责人跑路、网贷平台倒闭等恶性时间频发,严重威迫了网络借贷行业发展。因此,如何改革现有的网贷运营模式,构建科学有效的监管机制以适应网贷平台飞速发展的需要,是推进互联网金融新兴业态健康发展的重要问题。本文以拍拍贷为例,对网贷平台的运行模式进行详细分析,在此基础上进一步阐述网贷平台的风险,为进一步规范该行业发展提供借鉴参考。

1我国P2P网络贷款发展现状

1.1业务规模迅速扩大,预期收益逐渐平稳

拍拍贷是中国第一家网贷平台,于2007年8月在上海成立。之后,P2P网络借贷平台在我国迅速发展。截至2017年3月份,累计的网贷平台数量达到5888台,在运营的平台数量为2281台。注册资本为100到300000万元不等,且注册金额随着P2P在国内的发展不断上升。其中,注册资本最多的公司是一家在2014年5月成立的聚寶匯,其注册资本为300000万元。从网贷之家的数据上来看,2017年3月的成交量达到2508.43亿元,是有史以来单月最好成绩,和2017年2月相比上升了22.76%,3月是春节长假后各平台恢复正常的时间,“一标难求”的情况也有所缓解,网贷得成交量也开始回升。其中,P2P网贷的历史累计成交量达到了41052.69亿元,比去年同期的历史累计成交量17450.27亿元多了23602.42亿元。总体来看,从2016年开始至2017年,网贷成交量呈现平稳增长,与此同时,综合预期收益率也出现逐步下降趋于平稳的态势(详见图1)。

1.2业务区域分布广泛,出资类型较为简单

从2007年中国第一家 P2P网络借贷平台成立之后,全国各地都纷纷成立P2P网贷平台。截至到2017年2月为止,全国正在运行的平台共有2281家,总成交量达到2508.44亿元。从地域分布看,网贷平台分布广泛但主要集中于沿海发达省份。其中,广东的运营平台数量最多达到437家,其次是北京435家,上海307家,浙江261家。成交量上看,上海的成交量81157亿元,其次是广东、北京和浙江,分别为544.05亿元、539.7亿元、333.25亿元。此外,从平台的出资来源类型看,主要有民营系、银行系、上市公司系、国资系及风头系等几大类型。其中,民营系的运营平台数有1903台,约占总平台数的81.6%。但是从成交量上来看,成交量最高的是风投系的达到了1036.27亿元,但其出资的平台数量只有139台。上市公司系的成交量也达到了884.17亿元,银行系平台达到了465.95亿元,国资系的平台达到了227.71亿元。

2P2P网络贷款运营模式分析——以拍拍贷为例

拍拍贷作为中国第一家P2P网贷平台,2007年6月在上海成立,公司全称是“上海拍拍贷金融信息服务有限公司”。截至2016年底,拍拍贷全年共交易19878亿元,新增用户2308.63万人,累计注册用户总数3261万,其中借款人数占行业总借款人数的3858%(数据来源于网贷之家发布的2016年P2P网贷年报简报,2016年网贷行业总借款人为879万人左右。平台从注册用户数量、交易量、知名度等方面都处于行业的领先位置。

2.1平台运营原理

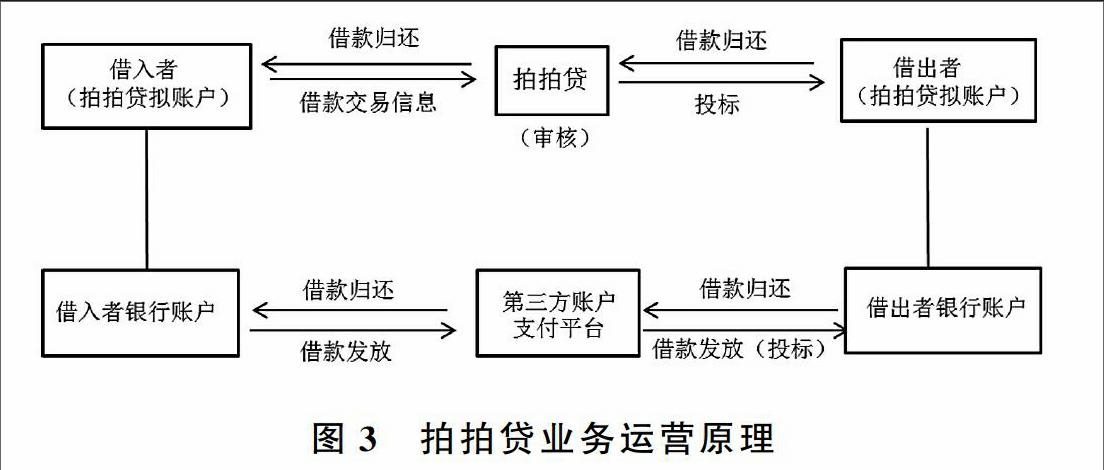

拍拍贷是属于纯线上的P2P网络借贷平台,拍拍贷的操作方式总的来说就是利用第三方支付平台的合作实现资金的流通,其并不参与资金的管控,拍拍贷只是作为一个中介收取相应的手续费用,为借款人和放款人提供一个相应的平台。若用户已经在拍拍贷网上注册成功后,他需要在网上完善自己的个人信息,比如他的名字、工作、家庭住址、身份证号等,经过拍拍贷后台审核通过后,可以发布借款或借出资金的相关信息,其工作原理如图3所示。

2.2平台风险控制模式

为满足平台业务风险控制需要,拍拍贷建立了一个属于自己的系统,称为魔镜系统。该系统是拍拍贷基于8年的大数据,建立的针对客户个人的信用评级系统。拍拍利用公司客户的大数据,对两千多个维度的数据,进行深度的分析,可以估计出借款人逾期风险的情况。对于不同客户对风险喜好程度,拍拍贷为不同的客户进行了区分。共分为四个专区,分别是新手、合作专区、中风险和高风险专区。而且对于高风险区的客户拍拍贷设置了限制,将风险情况对客户进行解说,并对其做风险评估,最后才能为客户开通权限。风险分区很好的考虑了不同投资者的风险偏好,使客户可以自己选择收益与风险的搭配。

在违约风险控制方面,拍拍贷建立了完善的贷后管理体系,一方面公司成立了自己的反欺诈团队对进行反欺诈分析,另一方忙,公司组建了专门的催收团队,同时,依托专业的资产管理公司来进行催收管理。通过多举措并行,公司网贷资产质量明显好于同类平台,截至2016年底,公司逾期30天以内的借款还款率远超过了85%。endprint

2.3平台收益模式

由于拍拍贷是一个纯粹的线上交易模式,因此其收入主要来源于收取成交后的服务费以及贷款逾期产生的或用获取费用,利用这些收入来维持平台的运行以及发展。拍拍贷的纯线上的业务模式大大降低了人力成本,所以可以把更多的收益让渡给投资者和借款人,并且能以相对低的借款成本和不错的投资收益来获取更多的使用者。拍拍贷收费标准详见表1。

第三方平台取现服务费全部用户3万元以下,1~3个工作日到账3元/笔,工作日当天到账10元/笔;3万-49999元,1~3个工作日到账6元/笔(银牌会员3元/工作当天到账20元/笔

逾期催收费筹资者按照逾期本金0.6%/日收取

VIP会员费全部用户VIP银牌会员,需要成功借出金额大于1000元,半年服务费100元;VIP金牌会员不对外出售,由用户评比产生。

3P2P网络贷款平台风险分析

3.1风险管理机制不到位

P2P网络借贷中主要存在两方面的风险。第一方面是来自于网络借贷平台中借款人的信用风险;第二方面主要是自于互联网的网络借贷安全威胁。所以在拍拍贷网站平台上的借款人的信用风险管理主要控制在事前、中、后这三个阶段中。由此方式产生的网贷平台不需要承担风险,它仅仅是一个辅助作用,最终的风险还是由出资人承担。从拍拍贷的管理看,一是,借款者自己可以直接在公司的网站发布借贷信息,这种行为以说明风险控制中事前管理不到位,网络借贷平台无法有效评估借款者的信用情况。但是信息不对称性的问题仍然存在,使得拍拍贷公司利用网络很难来掌控借款人真实的信用情况,在这种前提下,贷款人的利益有可能会有损失,拍拍贷网站也会因此有一定的损失。二是拍拍贷网络借贷平台对事中控制有所欠。一开始拍拍信用平台并不会答应协助贷款人催款,这是为了规避事后管理风险。因此等到贷款人真的不能还款的时候,还款人也不会变成该平台,损失由贷款人自己承担。

3.2坏账控制能力不足

在发达国家,信用体系比较健全,信用公司可以容易的从其他途径获得用户的信用信息,如用户的手机号码,银行账户,身份证号码等个人信息资料和信用情况,所以在发达国家网络借贷平台对风险的评估能力要高于拍拍贷平台。前文所讲的拍拍贷平台,是一个纯线上平台,借款人无抵押无担保就可借款。所以,拍拍贷重要的责任之一就是对借款人进行信用评估,因为使用科学有效的方式对借款人信用状况进行评估能够有效地减少坏账发生情况,但是如果评估方法不正确或者受技术水平的限制不能够准确的评估借款人的信用等级,则会大大增加贷款风险,导致坏账率增加。若坏账率过高,则网贷平台的资金流动性就会受到影响,严重的可能会引致网贷平台倒闭。目前,想要建立一个既完善又客观的评级系统来评判客户的等级还比较困难,因为这需要完善的客户信息。但是由于中国的信用体制目前还不发达,拍拍贷无法获得客户的历史信用状况,所以拍拍贷平台只能依据客户在网站上填写的基本信息来初步评判客户的信用情况,这增加了網络信贷的风险。

4完善P2P网络贷款发展的相关建议

4.1提高行业准入门槛

目前,虽然我国的P2P网络借贷平台市场规模不大,但是其中好的坏的都掺杂在一起,难以分辨。其他国家P2P借贷市场也都曾经出现多家平台并驱争先,但是他们监管严格,政府的干预让市场加快市场优胜劣汰的生存法则,良好的竞争总是可以使双方都能快速的往更好的方向发展。我们可以吸取其他国家的经验和教训,提高进入该行业的标准,减少市场尝试成本,使得整个市场向集约化出发,真正有能力的公司才能崭露头角,为市场提供更好的更有效的服务。

4.2加强网贷风险控制

在不提高平台的运营成本前提下,P2P网络借贷要强化整个过程中的风险控制,网络信息的透明性就是很好的一个方式。在事前与事后的风险管控中,可以利用我国P2P网络借贷的特征对症下药,联合众多的P2P网络借贷信用平台共同造就“P2P网络借贷征信系统”,利用一个网络系统把借款人的借款、还款记录和其它与借款人相关的用户对其的评价登记到联手造就的平台当中去。这样一来,网络信贷平台在贷款正式开始之前就能够利用系统来查明借款人的既往个人信贷情况,同样也可以规避同一个借款人在多个平台同时进行借款的风险。借款人向贷款人及网贷平台及时通知自己的款项流向,这在一定程度上能够降低“事中”风险。

4.3探索风险分散新机制

由于平台只作为借款人与贷款人的中介,实质并不参与到资金的运作里,作为放款人将承受所有的风险,这会增加放款人的顾虑,会对P2P网贷平台产生不利的影响。若要让平台去承担风险,这会给不法分子从中骗取的漏洞,从而使平台运营风险增加。因此,可以寻找保险公司相互合作来达到分散风险的目的,网络借贷的借款金额一般较少,所以相应的保费要在借贷者能够承受的范围之内,资金的借出方会比较小心谨慎,在不确定是否能完全收回借款的时候可以选择购买“借款保险”。

参考文献

[1]石英剑.中美P2P网络借贷发展模式的差异比较及经验借鉴[J].对外经贸实务,2016,(08) .

[2]张申.国内P2P行业发展现状和趋势研究[J].现代商业,2015,(03) .

[3]申梦雪.P2P网络借贷平台的现状分析及发展展望[J].中国市场,2016,(33) .

[4]李雪静.国外P2P网络借贷平台的监管及对我国的启示[J].金融理论与实践,2013,(07).

[5]孙之涵.P2P 网络小额信贷探析[J].金融纵横,2010,(3).endprint