新疆中小微企业小额短期融资券融资模式调查研究

2018-01-11 00:24马翠花��

现代商贸工业 2018年2期

马翠花��

摘要:新疆股权交易中心作为专门服务地区中小微企业的机构,为本地中小微企业量身设计了小额短期融资券这一金融创新工具,有效地缓解了中小微企业融资难的问题。从该融资模式的发行要求、投资者要求、发行意义、发行现状及发行过程中存在的现实问题等方面进行调查研究和全面分析,并指出促进更多新疆中小微企业通过该融资模式筹集经营所需资金、增强企业发展的对策建议。

关键词:新疆;中小微企业;小额短融券;融资模式

中图分类号:F83文献标识码:Adoi:10.19311/j.cnki.16723198.2018.02.049

自2010年5月中央新疆工作座谈会,新疆首次将发展中小微企业提到战略层面,自治区党委七届九次全委(扩大)会议从战略层次高度对以非公有制经济为主体的中小企业进行了决策部署,自治區先后出台了《自治区关于促进中小企业发展的实施意见》、《自治区关于促进中小企业发展的实施意见细则》以及《自治区关于进一步支持小型微型企业健康发展的实施意见》,以上政策的出台标志着新疆支持中小微企业发展的政策体系已经初步建立,政策内容涉及财政资金支持、税收优惠、金融支持、帮助中小微企业开拓市场等多个方面。新疆中小微企业是全区经济发展的重要主体,在自主创新、促进就业、维护社会稳定与长治久安、推动经济发展等方面发挥着举足轻重的作用,但资金短缺是制约新疆中小微企业发展最突出的问题。2012年10月自治区批准成立了新疆股权交易中心有限公司,成为西北地区第一家区域性股权交易市场,以服务地区中小微企业为宗旨,充分发挥其投融资功能与资源配置功能,缓解中小微企业资金压力,全面推动地区中小微企业持续、快速、健康发展。2014年该中心发行了首单小额短期融资券产品,实现了新疆中小微企业直接融资模式的新的突破。

1中小微企业小额短融券融资模式简介

据调查,新疆中小微企业发行的小额短融券,是依法注册的、具有法人资格的企业在新疆股权交易中心以非公开方式发行和转让,并约定在一年内还本付息的私募债券。

1.1小额短融券的特点

1.1.1发行要求

按照相关业务规则,小额短融券每期债券发行额度原则上不超过人民币500万元,发行利率不得超过同期银行贷款基准利率的3倍,每期债券的合格投资者合计不超过200人。

新疆股权交易中心对发行企业的要求包括:

(1)必须是已在新疆股权交易中心挂牌或托管的中小微企业,且经营期限满3年以上;

(2)近2年连续盈利,且近2年的平均净利润可覆盖本期发行小额短融券的利息支出;

(3)发行本期债券后,资产负债率不超过75%,累计对外有息债务总额应当不超过净资产总额;

(4)近2年内无不良信用记录、违法、违规事项,符合国家及区域产业发展方向;

(5)有明确的资金用途、募投计划和还款来源,有明确稳定的主营业务和经营方向;

(6)符合国家及区域产业发展方向;

(7)由符合新疆股权交易中心要求的国资融资性担保公司提供担保。

1.1.2产品优势

小额短融券作为一种企业直接融资产品,对新疆中小微企业而言,具有如下优势:

(1)对发行人的门槛要求较低,对中小微企业的信用评级没有强制性要求;

(2)发行程序简捷,只需要在新疆股权交易中心备案发行即可;

(3)效率高,从企业提出融资需求到成功发行小额短融券,15个工作日即可完成;

(4)产品结构设计灵活,期限、额度、票面利率等均可根据中小微企业实际需求量身定做;

(5)资金用途限制少,发行的中小微企业可根据自身经营需要灵活运用资金;

(6)与股权融资模式相比,不会影响公司所有权结构和日常的经营管理。

1.2小额短融券合格投资者应当符合的条件

1.2.1机构投资者

机构投资者申请成为小额短融券的合格投资人,应符合以下条件:

(1)依法注册设立的各类法人机构、合伙企业及其他经济组织;

(2)集合信托计划、证券投资基金、银行理财产品、证券公司资产管理计划,以及由金融机构或者相关监管部门认可的其他机构管理的金融产品或资产。

1.2.2自然人

自然人申请成为小额短融券的合格投资人,应符合如下条件:

(1)本人名下所持有的金融资产总额达10万元人民币以上,金融资产证明包括:最近三个月内的银行存款、股票、股权、基金、期货权益、债券、黄金、理财产品(计划)证明,以及交易中心认可的其他资产证明等;

(2)具有两年以上投资经验,或具有会计、金融、投资、财经等相关专业背景或培训经历;

(3)通过《投资风险识别能力测试》,测试成绩合格。

1.3小额短融券融资模式的意义

新疆中小微企业与全国中小微企业相比,面临相同的融资难问题,新疆股权交易中心小额短融券融资模式的创新,为新疆中小微企业直接融资开辟了新的融资渠道,在一定程度上缓解了中小微企业的资金压力,通过借力资本市场,促进了中小微企业的成长与发展,使其最终有机会登陆更高级别的资本市场,如新三板或沪深交易所。同时,该融资模式也为民间富余资本直接投资于中小微企业创造了条件,为民间资本投资地区实体经济提供了现实通道,尤其为自然人投资者增加了全新的投资方向,促进了民间资本借贷的阳光化与规范化。

2新疆中小微企业小额短融券融资现状

2.1融资规模

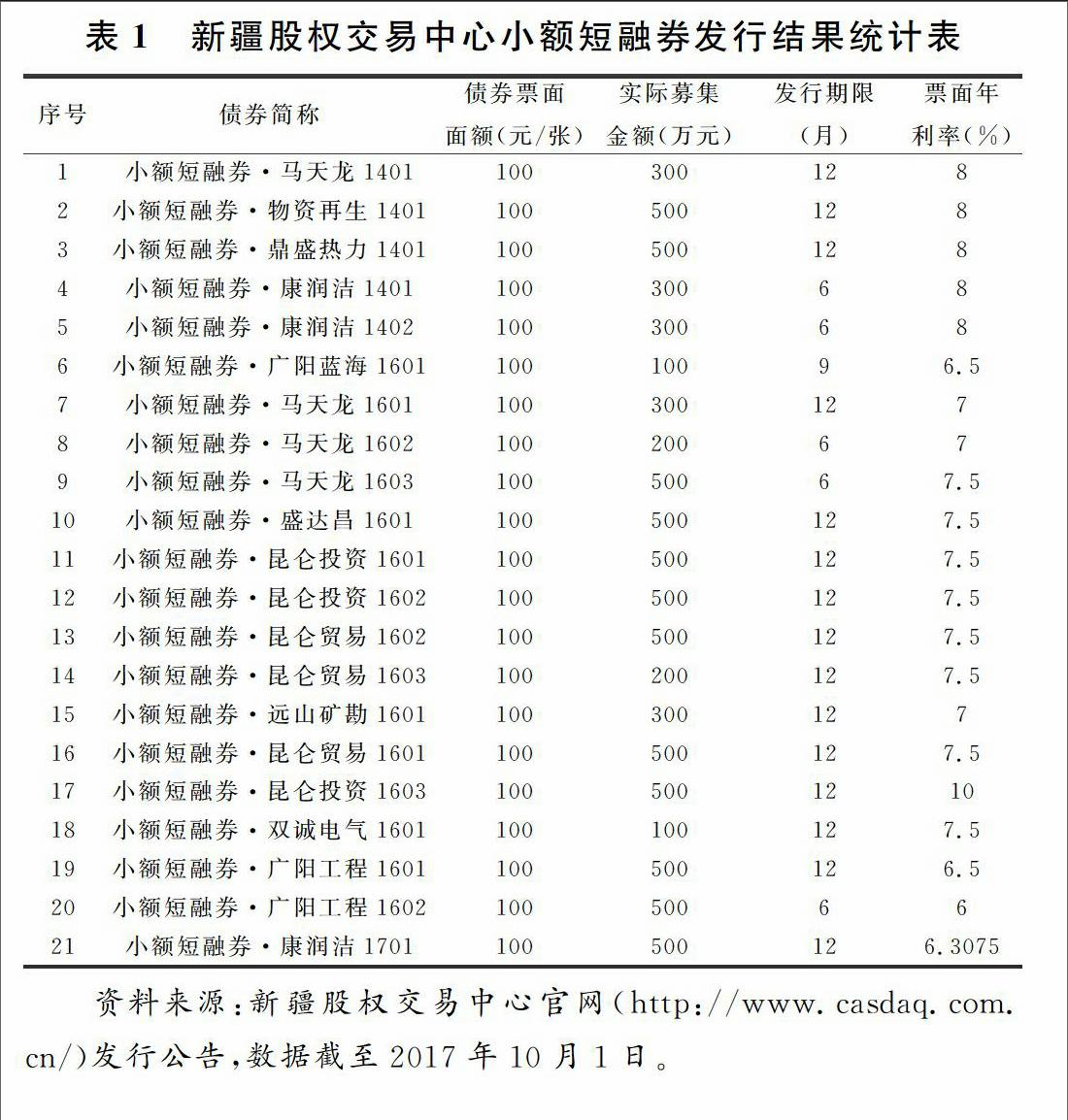

自2014年8月新疆股权交易中心成功发行首单小额短期融资券产品“小额短融券·马天龙1401”,截至2017年10月1日,共发行了21期,涉及10家公司,为中小微企业募集资金总计8100万元。其中,2014年发行了5期,共募集了1900万元,2015年未发行,2016年发行了15期,共募集了5700万元,2017年截至统计日发行了1期,募集了500万元。endprint

2.2融资特点

根据发行公告,备案发行的21期小额短融券产品均已成功发行,其中,6家公司分别发行了1期,1家公司发行了2期,3家公司各发行了3期,另1家公司共发行了4期,所有发行企业主要为小微企业。多家发行过小额短融券的公司充分利用该融资模式的优势,多次发行,在规定的募集期内为企业成长与发展成功募集到所需资金。

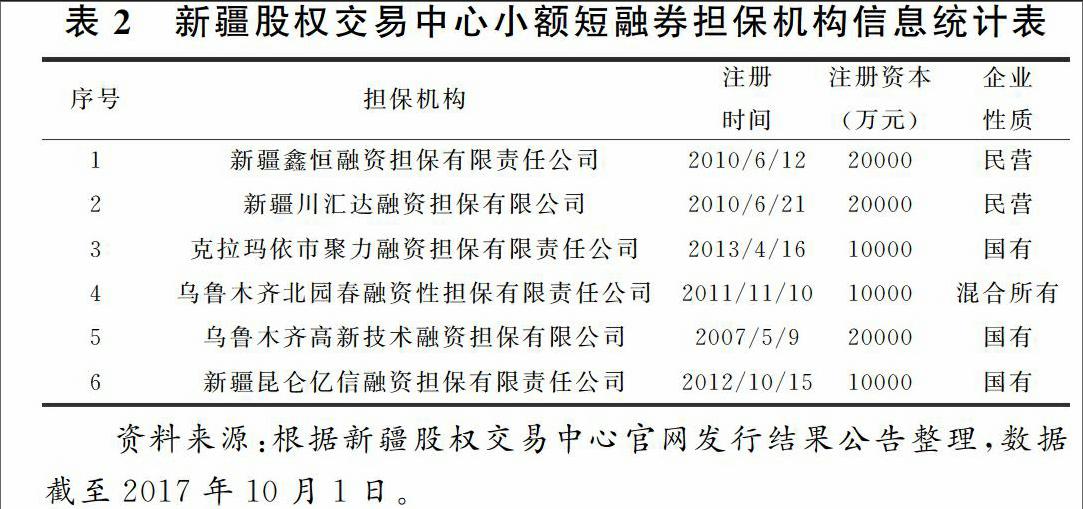

小额短融券融资模式的风险控制措施主要为国有性质的融资性担保公司为发行人的违约行为承担不可撤销的本息连带责任担保,目前21期产品涉及的担保公司共计6家。

担保公司为解决中小微企业融资难题,助推地方经济发展起到了积极的作用,但是相比而言,國有担保公司更加受到各大金融机构的青睐。根据新疆股权交易中心当前发行的小额短融券来看,部分产品引入了民营融资担保公司为投资风险“兜底”,突破了国有融资性担保公司的初始要求。就目前发行的21期产品来看,2014年早期发行的产品担保机构主要为民营担保公司,之后2016年发行的产品基本严格由国资融资担保公司担保。

2.3履约情况

截至目前发行的21期小额短融券,已到期的都已如约支付本息,未到期的均在履约还本付息中,未发生违约情况。

3新疆中小微企业小额短融券融资存在的问题

3.1覆盖面太窄

从企业的注册地来看,当前通过发行小额短融券进行直接融资的企业主要为新疆首府企业,仅涉及新疆3个城市,覆盖面相对较窄,相关部门对该融资模式的发行要求及融资优势有待进一步加大宣传,扩大融资覆盖面。

3.2缺乏符合要求的担保措施

为保障投资者权益,确保风险可控,新疆股权交易中心要求由国有融资担保公司为发行人的融资提供连带责任担保,但据调查,因中小微企业普遍存在信息不对称、反担保资产不足等问题,担保风险较大,大部分国有融资担保公司望而却步,导致诸多中小微企业因缺乏符合要求的担保措施,最终无法通过该融资模式实现融资。

3.3中小微企业治理结构和财务管理不规范

新疆中小微企业普遍存在规模小、经营历史短、内部治理结构不规范、财务管理混乱、信息透明度低等问题,投资人、发行机构以及担保机构等相关人员难以判断企业的偿债能力和成长能力,因而在发行小额短融券前的尽职调查中,明显增加了各方的调查成本,降低了发行效率。

3.4融资成本过高、融资风险较大

虽然小额短融券为中小微企业创造了直接融资的机会,但其综合融资成本(含票面利率、发行备案率、担保费、承销费等)达15%以上,融资成本过高,很多新疆中小微企业难以承受,且在经济下行的背景下,中小微企业偿债能力减弱,融资风险增大。

4对新疆中小微企业小额短融券未来发展建议

4.1扩大宣传力度,提高发行覆盖面

小额短融券对新疆中小微企业来说是一种现实可行的融资模式,但该产品在新疆各地企业中的知晓度有限,建议发行机构扩大宣传力度,通过加强与新疆各地主管企业发展和经济金融的政府部门以及企业协会、商会等机构的对接,进入基层企业开展非上市公司投融资介绍,多渠道宣传,并长期建立企业融资咨询通道,为企业提供融资便利,全面提升小额短融券的发行覆盖面,为更多中小微企业解决融资问题。

4.2推进中小微企业融资担保体系建设

建议政府建立新疆中小微企业融资担保专项基金,专项用于小额短融券等中小微企业融资的担保业务,对担保机构的代偿损失给予适当的风险补偿,鼓励更多的国有融资担保公司和经营良好的民营融资担保公司为小额短融券融资提供担保。

4.3加强对中小微企业规范化管理的培训

管理不规范问题是制约新疆中小微企业融资的关键性因素之一,自治区政府相关部门及相关机构应加强对中小微企业的管理培训和金融培训,促进中小微企业提高规范化运营的意识,尤其加强对企业财务管理的重视度,企业自身练好内功,才能从根本上提升融资能力。

4.4引入政府贴息政策

2017年两会总理政府工作报告特别提出,促进金融资源更多流向实体经济,特别是支持小微企业。2017年9月27日国务院常务会议中,李克强总理进一步部署强化对小微企业的政策支持和金融服务。因而,为了促进中小微企业更好地发展本地实体经济,建议地方政府给予成功发行小额短融券的中小微企业融资贴息政策,以此适度降低融资成本,给中小微企业减负,降低中小微企业融资的成本顾虑,提高企业通过小额短融券直接融资的热情。

参考文献

[1]沈泽洋.中小微企业融资难的成因与对策研究[J].经济研究参考,2016,(19):5357.

[2]李延东,郑小娟.小微企业融资难题的根源及对策[J].财会月刊,2016,(14):9799.

[3]丁嘉伦.小微企业融资问题研究[J].现代管理科学,2015,(12):4648.endprint

猜你喜欢

经营者(2016年19期)2016-12-23

新疆人文地理(2009年7期)2009-09-29

新疆人文地理(2009年7期)2009-09-29

校园歌声(2009年2期)2009-03-07