产能投放过快 铝价震荡偏弱

——2017年铝市场展望

2018-01-11 17:45:36

中国有色金属 2017年2期

笔者提出一种新的办法:预测年度需求,确定产能变化情况和成本分布曲线,以确定年度均衡产量以及与之对应的“合理价格”。

2017年铝价逻辑探讨——合理铝价

根据经济学的基本原理,决定某一商品价格是供应和需求曲线的匹配。大宗商品需求的价格弹性较小,因此不能仅仅考虑宏观以及下游行业的增长,以确定需求量(需求曲线的移动)。关键还在于“供应曲线”的预测。这里涉及两个概念,一个是产能的变化(供应曲线的移动),另外一个是某产能下产量和价格的关系(供给函数)。产量和价格的关系可以认为是产能的成本分布图,因为商品价格等于市场均衡时产能的边际成本。因此,只要了解产能的成本分布图,就能确定了商品的“供应曲线”,就可以判断市场均衡时对应的产量和价格。

电解铝最主要的可变成本是电力和氧化铝价格。电力是独立定价,但氧化铝的价格则跟电解铝有很大的关系。氧化铝的价格受电解铝产量影响,而电解铝产量既取决于电解铝需求,也取决于成本——其中就包括氧化铝价格。割裂电解铝供需,单独去讨论氧化铝价格没有意义。因此需要从全产业链角度去预测市场均衡时的电解铝和氧化铝价格。因此笔者提出以下步骤:

预测电解铝需求;预测电解铝产能变化,并确定均衡产量;预测氧化铝产能变化,根据产能成本分布,确定均衡产量以及氧化铝价格;预测电力和其他原料价格;根据电解铝产能变化和产能成本分布图,确定电解铝均衡产量和价格。

值得一提的是这种方法虽然可以在理论上更好预测合理价格,但也存在以下短板:这种方法属于比较静态法,假设相关变量变化后去分析其他变量的变化。实际上无论是供需的变化还是价格的变化都是一连串动态调整的过程。市场心理本身也是一个很重要的变量,需要我们对市场心理有更好的把握。对基本面信息的准确性要求很高,这需要一方面加强调研,另外一方面总结和提升研究方法。

2017年需求增速略放缓

1.2017年中国经济前高后低

2016年中国经济出现了积极改善,多数指标企稳或有所反弹。季度GDP同比增长稳定在6.7%;PMI持续在50以上并连续半年环比增长;固定资产投资累计增速下半年也逐渐反弹,工业企业收入、利润、库存指标也录得反弹。

但市场预计2017年地产各项指标将继续回落,地产对经济的传导存在一定时滞。地产拉动需求,需求增加导致开工提升-原料需求增加-库存增加-扩大固定资产投资,固定资产投资又会增加很多需求,2017年总体经济的扩张会延续一段时间。我们认为2017年二三季度之间,或者更晚一点宏观经济会出现明显回落,整体经济增速会略低于2016年。

2.2017年表观消费量增长预计6.7%

铝下游应用非常广泛,占比从大到小依次为建筑、交通、电力、电子、包装、机械等。并且这几年随着铝价的大幅下跌,铝在很多领域都发生了对铜、钢材等其他金属的替代,消费增速一般保持在6%以上,是所有有色金属中最高的。2016年下半年以来,大部分下游行业都迎来了反弹,同比增速大多高于2015年。

上文已经提及,2017年经济将前高后低,整体增速可能会略低于2016年。地产各项指标已经见顶,用铝需求增速也将逐渐回落。交通方面,汽车产量2017年难以延续2016年的高增长,铁路和地铁等交通建设力度会维持目前增速,整体用铝增速可能会略有下滑。家电方面跟地产销售存在一定滞后的关系,2017年上半年较高增长还能维持,但全年增速预计难以维持,用铝需求增速预计持平。预计国内下游整体用铝需求增速略低于2016年。

截至目前,电解铝表观消费量不到6%的增长,低于2015年,但下游相关行业增速均高于2015年。表观消费与下游行业的背离,差异可能在于三个方面:1)高价降低了部分替代性消费。因为2015年铝价下跌后发生了不少替代性消费,2016年铝价大涨后可能会对这部分消费有所抑制。2)渠道库存下降。3)对废铝的替代消费下降。2015年电解铝和废铝价差一直创新高,电解铝对废铝的替代消费下降。基于此,我们虽然略看低2017年实际消费增速,但仍然给了比2016年更高的表观消费预测。我们给出2017年内销增长7%,表观消费增长6.7%的判断。

3.2017年铝材出口大体持平

2016年铝材出口形势不乐观。前11个月累计出口未锻造铝及铝材共计420万吨,同比增长负3.12%。一方面内外盘比值持续高位抑制了出口利润,另外一些境外反倾销案也增加了出口难度,导致铝材出口维持负增长。预计2017年境内外铝除汇比值会比2016年略低,有利出口,但铝材对比值的相关性并不太高,反而包括美国在内的西方国家涌现出贸易保护主义的浪潮,可能会带来更多的贸易摩擦,不利出口。整体我们看平2017年铝材出口。

电解铝利润丰厚 产能增速远超需求

1.2017年产能快速增加,增幅高于电解铝需求

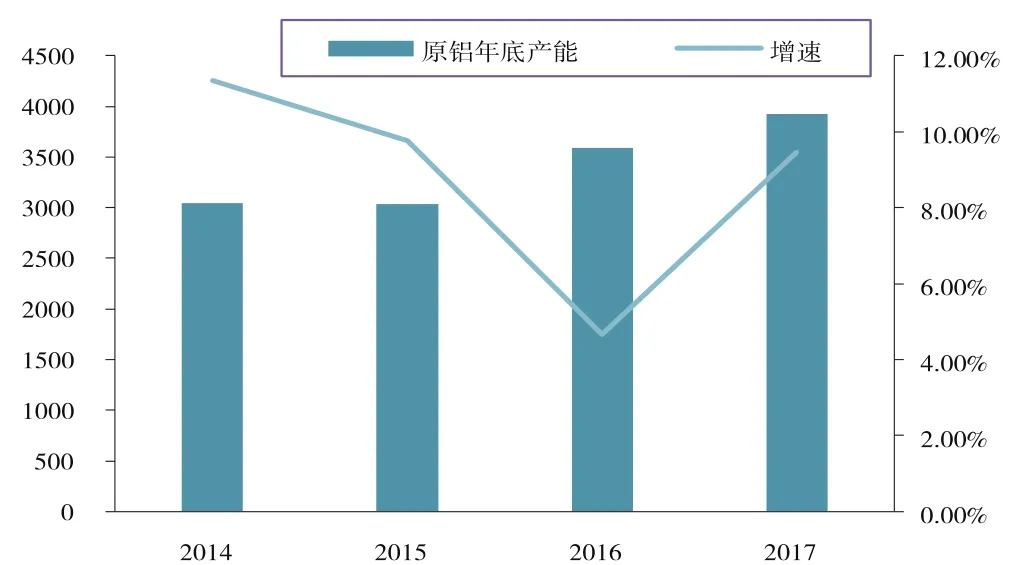

2016年不仅铝价接连上涨,现货升水也同样逐步抬高,在铝价高企的背景下,国内电解铝厂盈利颇为丰厚,甚至部分连年亏损的铝企也是“铁树开花”,且在多年亏损之后出现丰厚的盈利。自2016年一季度开始,国内电解铝生产开始扭亏为盈,并在二季度时盈利加速累计,且年内部分月份中电解铝完全成本盈利一度超过2000元/吨,丰厚的盈利也吸引了产能扩充:既包括新扩建产能的加速投放也包括停产产能的重启。截至2016年12月初,国内运行产能达到3588万吨/年,建成产能超过4200万吨/年,原铝日均产量超过9.49万吨,较2015年同期增加14.25%。

图1 2017年将有339万吨产能达产

图2 如果价格不变,2017年产能增速高至9.5%

图3 2016年下半年氧化铝产能加速扩充

表1 国内铝供需平衡表

对2017年国内计划投产的电解铝产能统计,预计电解铝产能增量为339万吨/年,至3927万吨运行规模。由于2016年下半年约390万吨的产能,将为2017年贡献产量,叠加这部分产能变化,如果价格不变,2017年产量将远高于2016年。

2.由需求反推电解铝的均衡产量

在上文中已对各个终端消费做了阐述,不再赘余。预计2017年电解铝消费增速6.7%,达到3456万吨,因电解铝的产能远大于这水平,因此预计电解铝均衡产量是3456万吨,接着就是确定产量在3456万吨对应的电解铝价格。一方面取决于产能的变化,另外一方面也取决于各项成本因素的变化。考虑到氧化铝和电费共计占比超过70%,因而在此我们主要剖析氧化铝及电费的变化趋势。

氧化铝价格预计将回落

1.氧化铝企业盈利良好

国内电解铝在Q3末达产体量迅速加快,氧化铝供应在一段时间内出现严重的错配,价格开启上涨的格局,粗略估算下半年国内氧化铝涨幅超过50%。

站在氧化铝企业为主体的角度上考虑,2016年其自身的生产成本要素:铝土矿、天然气以及烧碱价格均出现不同程度的上涨,在一定程度上吞噬了氧化铝价格上涨所带来的利润增量,但整体而言,不管是采用进口矿石还是国产矿石的企业,在2016年均有不菲的盈利成果。

从氧化铝生产原料看,铝土矿价格虽然涨幅也达到25%,但由于铝土矿绝对价格低,其价格上涨给氧化铝带来的成侵蚀也相对较低。另一方面,氧化铝厂选址多半都靠近或依傍铝土矿富产区(进口矿石则是靠近港口或依傍运输优势),其采购半径多在省内或仅限于跨省,因而铝土矿运输问题虽然也会对氧化铝造成成本上涨,但并不会对其产生致命限制。最后,市场考虑是否会出现铝土矿供应不足而限制氧化铝投产(或达产),考虑到铝土矿开采成本低且相较于其他金属开采的便利性,因而我们并不认为铝土矿的问题会对氧化铝产能的达产和投放进度造成严重影响。当然,不能够排除阶段性的成本上涨继续吞噬氧化铝生产利润,或者因行政手段而导致的局部短缺出现。

2.2017年氧化铝投产规模及均衡产量确认

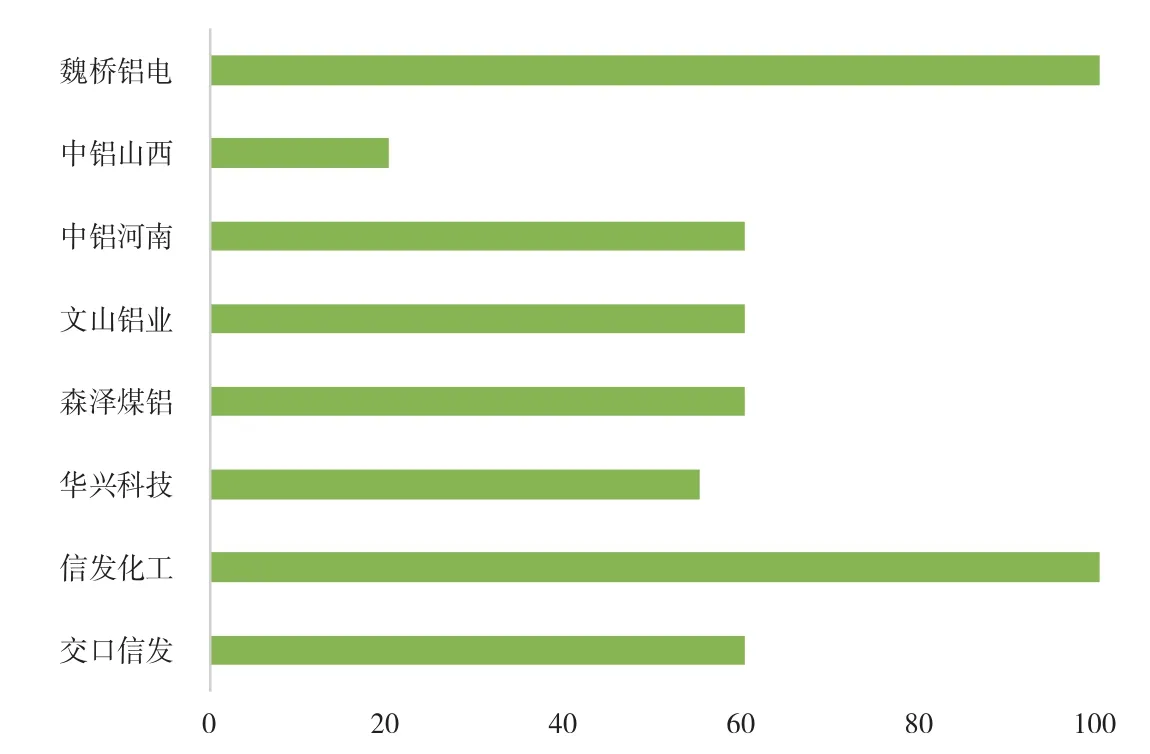

通过对其投产时间和投产进度的拆分,2017年即将有515万吨/年的产能增量能够在年内完成并且实际有所产出,预计全年国内氧化铝产量为6690万吨,同比增速14%,扣除化学级的需求,折算成电解铝量为3373万吨。

图4 2017年产能增量列表

图5 氧化铝与均衡产能的匹配结果

虽然国内氧化铝产量(扣除化学级之后)与电解铝均衡产量比较之后存在83万吨/年的缺口,但值得一提的是,在此没有算上魏桥铝电在印尼的氧化铝产量,其产量(预计100万吨/年)将全部运回国内,与之类似的还有酒钢在澳洲的项目,预计实现40万吨的产量。最后,中铝与越南合资发展的项目也将有60万吨的产出输入中国。而由于生产设计之初就准备运回国内销售,因而其物流的发生受到两市关系或比价的影响较小。

算上这部分量(103万折铝量),2017年国内氧化铝供应相对电解铝均衡产量仍然存在20万吨的过剩,换算到氧化铝的产量上来,即需要满足均衡产能C’,国内氧化铝还过剩39万吨,即相对应情况下的均衡氧化铝产量为6650万吨。

因而可以通过在成本曲线上的分布,得到对应的均衡氧化铝价格。需要补充的是,由于2017年新投氧化铝产能集中在山东、山西、河南等距离铝土矿较近且相对资源保障度高的地区,因而新投产能分布在成本曲线中枢或偏低位置,而会对均衡价格被迫作出调整的产能应该是集中在成本曲线右侧的产能。

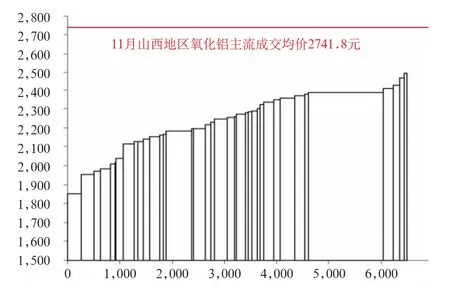

通过对成本曲线的对比(见图6,图7),我们认为满足电解铝均衡产量的氧化铝均衡价格为2400元/吨。

重要成本要素——电费

对于电解铝企业而言,电力成本也是其生产经营的一个重要成本因素。电费与电解铝企业,更多表现在自备电部分。

网电部分,目前国内电解铝企业基本能够享受“优惠电价”政策,表现为电价补贴、大户直购电或“电铝联动”的计价方式。这些政策倾斜主要是2015年铝价大幅下跌危机企业生产时,地方政府为帮扶本地企业或维持就业所采取的行政手段。据悉,目前大部分企业能够享受0.27~0.28元/度的电费,仅有青海地区由于采用“电铝联动”方式计价,铝价上涨以后电解铝企业电价回升至0.38元/吨。

自备电部分,则更多取决于煤炭价格。煤炭2017长协价格由长协基价和价格调整两部分组成,按月对合同价格进行调整,其中:长协基价以535元/吨为基准;价格调整部分为上月最后一期环渤海指数和其他上月最后一期现货价格指数的算术平均值与基准价格的差额的50%;其他品种煤炭价格参照5500大卡煤的单卡价格折算。产量的回归和退出会更加迅速,对于动力煤未来的底部在460到500之间。

2017年电解铝价格预测

在上文中已有阐述对于评估均衡状态下的价格推导过程,因而在此不再赘述。通过对氧化铝的成本曲线进行对比发现,市场均衡时氧化铝价格在2400元/吨。电力成本方面,一方面预计动力煤价格将小幅下跌,另外考虑到2017年国内新扩建的产能多集中在煤炭资源(或水电优势)的地区,单位生产耗电成本较低,相应调低对于2017年电解铝产能的电耗成本。在参考均衡氧化铝价格及电价等各项成本作出调整之后,我们得到新的成本曲线。

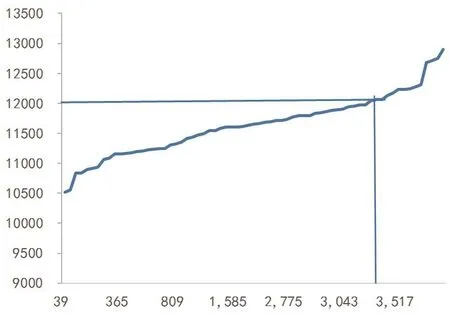

2017市场均衡时电解铝产量为3456万吨,对应价格为12000元/吨。

图6 国内氧化铝成本曲线分布

图7 考虑新扩建产能后的成本曲线

需要说明的是我们假定的是在某一给定的需求水平下电解铝和氧化铝市场达到均衡时的结果。真实的价格波动过程还受以下三方面影响。首先,需求有季节性,电解铝和氧化铝的投产进度也不一致,市场均衡的实现需要一个过程,这会导致价格出现比较大的波动。其次,市场定价能力的差异也会导致价格波动造成巨大影响。最后,其他外部因素的干扰也会起到很大影响。比如供给侧改革力度加强,对电解铝投产进行约束;铝价过低时铝企联盟控货,以及运输和环保的问题发酵等等。考虑到上述因素,预计氧化铝2017年全年波动区间在3000~2000元/吨;电解铝在14000~11000元/吨之间;上半年偏强而下半年偏弱。

猜你喜欢

铝加工(2023年3期)2023-08-31 08:06:46

铝加工(2022年3期)2022-11-24 04:34:47

铝加工(2021年5期)2021-12-02 21:54:03

铝加工(2020年6期)2020-12-20 14:08:41

铝加工(2019年4期)2019-03-30 01:53:26

资源再生(2017年3期)2017-06-01 12:20:58

有色金属设计(2014年4期)2014-03-11 19:43:14

河南科技(2014年7期)2014-02-27 14:11:09

地质找矿论丛(2014年2期)2014-02-27 09:31:31

金属矿山(2013年7期)2013-03-11 16:54:07