二手车个人消费贷款难在哪?

2018-01-09 05:17王萌汽车街高级副总裁中国汽车流通协会专家委员会成员中央人民广播电台都市之声汽车节目嘉宾中国二手车第三方检测联盟发起人

汽车观察 2017年10期

文 王萌(汽车街高级副总裁,中国汽车流通协会专家委员会成员,中央人民广播电台都市之声汽车节目嘉宾,中国二手车第三方检测联盟发起人)

二手车个人消费贷款难在哪?

文 王萌(汽车街高级副总裁,中国汽车流通协会专家委员会成员,中央人民广播电台都市之声汽车节目嘉宾,中国二手车第三方检测联盟发起人)

随着中国汽车产销量继续增长,中国汽车保有量步入2亿辆俱乐部,平均不到7人拥有一辆机动车,汽车消费继续成为中国经济发展的重要支柱之一。相比较新车,中国二手车的金融渗透率平均不足10%,并且从事二手车金融的公司多为各类金融公司,而以银行本身出现的目前仅有平安银行和部分大型银行的小部分区域,覆盖范围和贷款要求等标准“门槛高、利息高、服务费高”,即使是现在“疯狂烧钱”的二手车电商在二手车金融业务也是看似“风光无限”,实则“如履薄冰”。

消费者购买二手车贷款与新车相比,简直就是“不平等条约”。

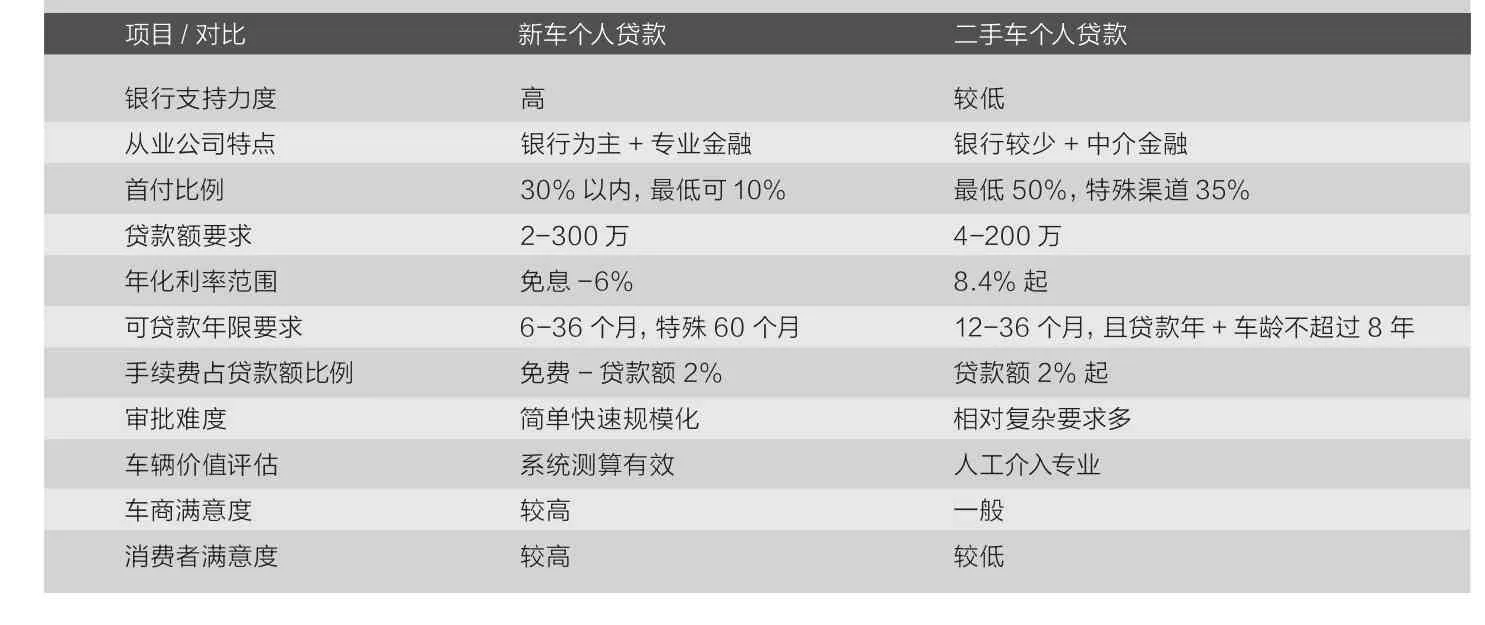

整体对比,二手车个人消费贷款从首付比例、成本、难度都与新车有较大的差距,同时可选择的产品也不多,银行介入也不多,导致中介为主、成本高、利息高、吸引力低。

造成今天二手车个人贷款“不平等条约”的历史原因主要是2002年-2006年二手车贷款“鼎盛”时期,银行由于专业度不足和大量中介的“暗箱操作”出现大量的“零首付”“资不抵债”等各种恶性问题,事故车评估为优质车,低车高评价值等等,最终导致大量的银行二手车业务关停,时至今日“一朝被蛇咬十年怕井绳”,大部分银行要么就是中介担保公司,要么就是高门槛,融导致二手车个人消费金难度“居高不下”。

二手车个人贷款难以开展问题有以下几点:

1.二手车真实车况检测。目前二手车个人消费贷款的车辆检测专业度不足,甚至严重缺失,往往就是车辆拍照和记录查询,实际真实车况并没有专业人员或者第三方进行,容易出现事故车按照高价值估价导致贷款风险。

2.二手车定价科学性。由于检测专业性问题导致二手车个人贷款定价有较大的“安全考虑”,所以从贷款首付比例到贷款利息都明显“不合理”,比如市场价值100万元的奔驰轿车,由于检测等问题,所以按照80万元定价预留空间,导致很多二手车消费者觉得放款额度较低,利息高,成交率低。

中国新车-二手车个人贷款分析表

3.服务商成本收益吸引力。二手车贷款额1%-3%甚至更多都是二手车商的金融收入,相比较二手车差价这一收入并不算低,但是为何很多二手车商积极性不高呢?普遍反映是手续繁琐、消耗人力和时间成本、车辆回款慢,金融手续费收入与付出的各项成本相比并不具备太大吸引力,所以推广起来表现一般。

4.银行的专业管理瓶颈。二手车个人贷款目前都是“非银行金融”较多,所以导致利息和成本较高,对于整体业务发展有较大的影响,目前担保公司方式并不能解决行业整体问题。

市场实际情况,目前二手车零售客户多购买2-5年的二手车,这个车龄的主流二手车与目前降价的新车相比,差价越来越少,再加上贷款差距,导致不少客户转向新车。比如2015年4万公里奥迪Q5标配车型二手车价格32万元,同等新车北京最低优惠后含购置费价格是37万元,两年4万公里仅仅相差5万元,新车可以贷款首付30%甚至更低,贴息或者免息,手续费1500元以内。二手车贷款首付不低于40%,年化利率10%以上,手续费贷款额3%,两相比较高下立现!

二手车个人贷款,检测专业、定价靠谱、首付合理、流程简化、成本优势、中间商积极性高,这几点做不好,瓶颈仍旧难以突破!

二手车个人消费贷款从首付比例、成本、难度都与新车有较大的差距,同时可选择的产品也不多。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22

汽车维修与保养(2020年11期)2020-11-23

汽车维修与保养(2020年11期)2020-06-09

汽车观察(2018年10期)2018-11-06

商场现代化(2018年3期)2018-03-07

时代金融(2016年36期)2017-03-31

商业经济研究(2017年5期)2017-03-23

商场现代化(2016年18期)2016-07-19

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14