基于LCC的自动化系统技改策略研究

2018-01-08 01:32王星华周亚武李壮茂

宁夏电力 2017年5期

王星华,周亚武,李壮茂

(广东工业大学 自动化学院,广东 广州 510006)

基于LCC的自动化系统技改策略研究

王星华,周亚武,李壮茂

(广东工业大学 自动化学院,广东 广州 510006)

针对传统企业资产管理方法存在设备考察范围窄、决策周期短及未考虑年值利率差异等问题,通过对自动化系统全生命周期成本(life cycle cost,LCC)模型进行分解,量化设备全生命周期过程中各环节的成本值,采用年值类指标,提出了基于LCC的自动化系统大修技改策略。结果表明:该策略方法不仅有助于提高项目科学决策的精益化水平,而且对于电网企业资产管理的综合效益改善具有重大意义。

全生命周期成本;量化分解;年值类指标;大修技改

随着我国经济市场化和全球化快速发展,电网企业的经营环境和发展空间正发生巨大变化,导致电网企业的资产投资和运营管理在新形势下将面临严峻的挑战[1]。一方面是日趋紧张的环境恶化和供需失衡给电网企业资产投资带来的贷款压力;另一方面是自然灾害频发和系统故障失效给电网企业设备管理带来的经营风险[2]。其中电网企业具备资产规模大、初始投资高的典型特点,系统设备的资产占比可达企业资产总额的80%[3]以上,因而合理高效的资产投资和科学量化的运营管理对于电网企业综合效益的提升具有决定性的影响。

近些年来,为了实现电力供需平衡与供电可靠性的需求目标,电网企业通过加大设备技术改造和大修项目力度以提高自动化系统的技术水平和运行水平,但由于设备大修技改的项目数量逐年递增,以及大修技改决策不合理等关键因素导致电网企业的资金年投入量连年超额,贷款压力倍增[4]。如何突破传统设备资产管理模式[3]的束缚,探寻提高电网安全稳定运行能力、设备资产经济效益和延长自动化设备使用寿命的科学管理方法,将成为电网企业亟需解决的关键问题。

本文基于国内外全生命周期成本(Life Cycle Cost,LCC)[5-7]的研究成果,针对传统企业资产管理方法存在设备考察范围窄、决策周期短及未考虑年值利率差异的不足,结合自动化系统的运维特性,通过成本分摊与归集方法[8]对自动化系统LCC模型进行分解,量化其全生命周期过程中各环节的成本值,计及年值类指标[9]提出了基于LCC的自动化系统大修技改决策模型,以期为自动化系统大修技改方案策略提供科学量化的决策依据。

1 研究现状及需要解决的问题

目前我国电网企业对于自动化系统的资产投资与运营管理仍旧采用传统的企业资产管理[3]方法,该方法局限于项目当前的投入产出计算,并且系统工程施工、设备更替和运行维护通常是独立进行的,诸多工程没有从电力设备的计划投入、运维检修、退役报废等全生命角度综合考虑,导致重投资轻维护的工程项目屡见不鲜。电网企业在自动化系统资产管理上急需解决如下问题:

(1)传统资产管理模式对系统设备的考察范围较窄,成本控制意识薄弱,过于注重项目前期的初始投资与短期效益,忽视了项目整体运维期间的成本支出,对设备全生命周期的运营管理造成了困难。

(2)传统资产管理模式局限于项目前期投入产出的计算,由于系统设备从投入到报废的全生命周期过程存在年限差异,年利率不同将会导致设备资产的现值和终值存在比较口径的问题,难以满足如今价值增值的精益化管理需求。

(3)电网企业在设备资产管理过程中面对众多大修技改项目时,由于传统方法决策周期短、主观意识强、决策不科学等因素造成了系统设备运维检修效率低、改造过剩与维护不及时的弊端。

2 解决方案

2.1 理论基础

LCC[10]方法的工程应用源于美国对军方物资的研发和采购,是为了有效控制武器系统的运营和支撑成本,于1947年创立价值分析法[11]时初步定义LCC为系统和产品在有限生命周期内消耗的总费用。随后1969年在英国皇家特许测量师协会[12]的发展下,首次提出了“全生命周期工程造价管理的概念[13]”,直到1977年美国建筑师协会出版《全生命周期成本分析——建筑师指南》[14]中明确了具体的定义和模型,表明LCC是在一定时期内设计规划、建造维护、修缮管理和拆除建筑物所发生的全部费用总和,此后在国际上引发了广泛关注并成熟发展,其中深受研究学者认可的LCC标准模型[14-15]为

式中:LCC—全生命周期成本值;

CI—初始投入成本;

CO—运行成本;

CM—维护成本;

CF—故障成本;

CD—退役成本。

2.2 基于LCC的自动化系统成本分解

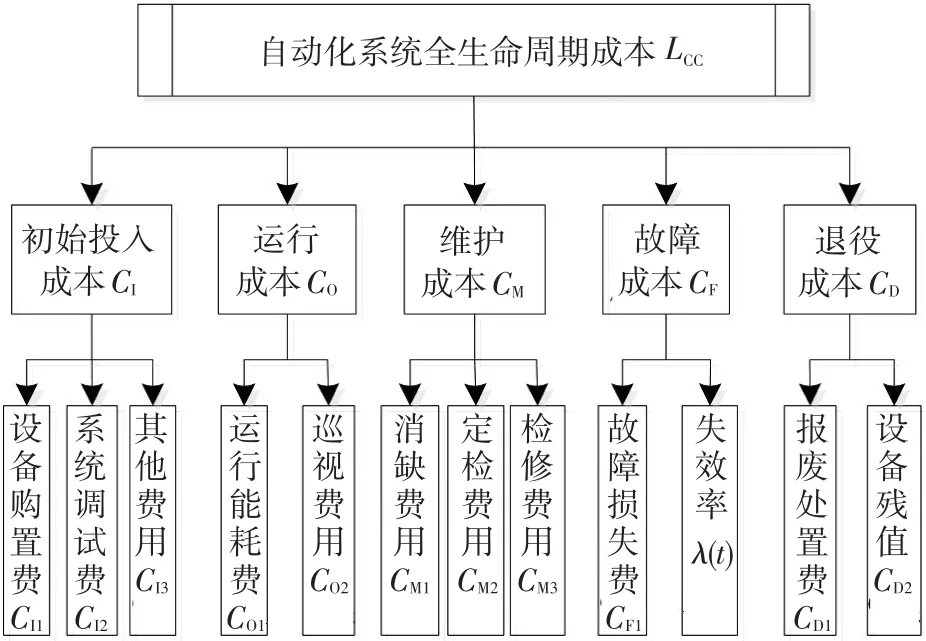

依据自动化系统的设备特性及二次设备常规性检修安排,同时考虑数据采集困难和计算复杂的因素,运用成本分摊与归集方法对自动化系统的LCC阶段成本构成进行量化分解,如图1所示的分解模型。成本的归集简化可用于编制二次设备的运行维护定额,将有利于电网企业对系统设备全生命周期的运营管理。

图1 自动化系统全生命周期成本分解

2.2.1 初始投入成本(CI)

初始投入成本是系统设备最初购置和调试过程中支出的全部费用[16]。对于自动化系统的初始投入成本主要包括设备购置费(CI1)、系统调试费(CI2)、员工培训及设备安装等其他费用(CI3)。

2.2.2 运行成本(CO)

运行成本是系统设备以年为单位在线运行期间产生的能耗及人工费用之和[17]。对于自动化系统的运行成本主要包括电能损耗费用(CO1)和系统设备常规项的人工巡视费用(CO2)。

2.2.3 维护成本(CM)

维护成本是系统设备以年为单位在线运行期间产生的检修维护费用之和[18]。对于自动化系统的维护成本主要包括机械台班及材料损耗的消缺费用(CM1)、二次设备常规项的人工定检费用(CM2)及系统设备检修费用(CM3)。

2.2.4 故障成本(CF)

故障成本是系统设备在运行过程中,设备发生故障造成的停电损失及故障排除产生的人工费、材料费之和[19]。由于自动化系统的设备故障随机性较强,并且其设备故障引发的停电会影响电网企业因中断供电造成的经济损失和名誉损失,便于预估计算,文中采用年均统计的自动化设备故障总费用(CF1)与失效率λ(t)来表示故障成本的组成。

2.2.5 退役成本(CD)

退役成本是系统设备在寿命末期进行报废处理及退役残值的总费用[20]。对于自动化系统的退役成本主要包括拆除系统设备的处置费用(CD1)和设备退役的残值(CD2),其中设备退役残值一般选取为设备原值的5%。

2.3 年值类指标应用

在工程经济学当中,由于系统设备从投运到退役的全生命周期过程有着年限差异,导致不同年限的资金流量现值存在比较口径的问题,为了更好地体现项目整体的成本和效益情况,将应用年值类指标统一评价标准[21-23],计算公式如下:

式中:(P/F,i,j)—年投资费用的现值折算系数;

(A/F,i,T)—年投资费用的年值折算系数;

i—银行折现率,算例中选取常用值8%;

j—项目决策后设备投入运行的时间;

n—设计使用年限与决策年限的差值;

T—项目决策后设备剩余的使用年限。

2.4 基于LCC的自动化系统技改策略模型构建

自动化系统技改策略目标是稳定的,即依据不同运行阶段的成本分解,计及年值类指标追求LCC与企业效益的最佳平衡。决策模型如下,其中成本分解项根据下标首字母区分大修、技改的初始投入成本、运行成本、维护成本、故障成本与退役成本。

式中:Cdx—大修项目全生命周期费用年值[24];

Cjg—技改项目全生命周期费用年值;

C0—系统设备项目决策年限的净值;

Tdx—进行大修项目后设备剩余的使用年限;

Tjg—进行技改项目后设备剩余的使用年限;

r—通货膨胀率,算例中选取常用值3%;

t—项目决策前原设备已经运行的年限;

12—二次设备设计使用的寿命年限,常数值。

3 算例验证及效果评价

3.1 算例验证

根据电网公司2014年自动化A类技改项目可研数据,选取某220 kV厂站自动化系统为研究对象,该系统在2007年开始投运。分析历史台账数据发现该批次系统的管理成本及故障率过高,于2015年测算系统全生命周期的费用年值,从而对技改年限进行决策以实现资产管理的综合效益最优。

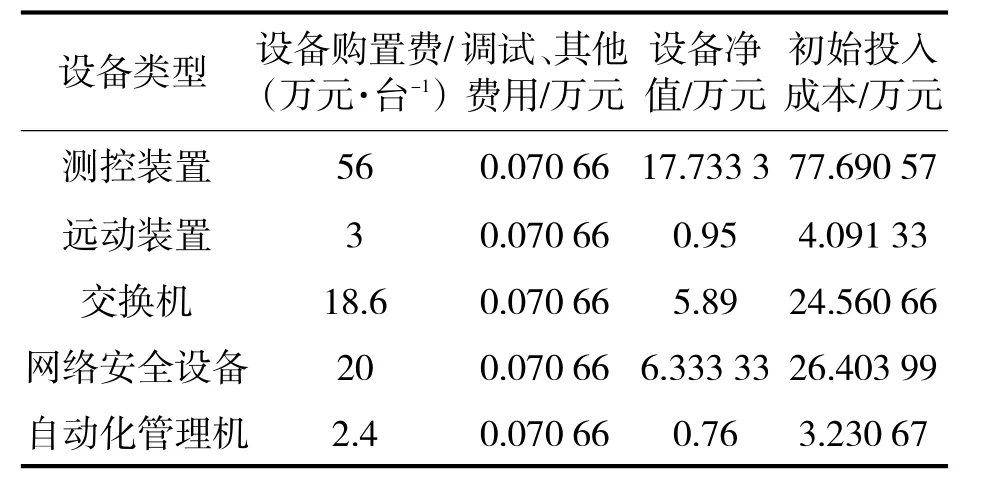

3.1.1 初始投入成本

依据电网公司2014年自动化A类技改项目可研数据、文献[25]及粤电定[2011]21号文确定的设备成本数据,自动化系统大修、技改的初始投资成本分别如表1、表2所示。

表1 某220 kV厂站自动化系统大修方案初始投入成本

表2 某220 kV厂站自动化系统技改方案初始投入成本

3.1.2 运行成本

厂站自动化系统包括测控、远动等子系统装置,能耗费基本由电源耗电量、面板耗电量等组成,根据组合式高配计算机的单位耗电量25 W,按照基本单位电价0.8元计算,一天运行24 h,一年365天。运行巡视人员费用根据电网二次设备定额标准确定,结合式(3)可估算厂站自动化系统的年运行成本约为1.545 12万元。

3.1.3 维护成本

[26]中对二次设备的定检周期和要求的规定,在收集相关数据及计算定检费用时,结合运行规程中的规定,定期维护0.5月/次,150元/天,消缺维护中的材费用以及辅助设备费50元/台班计算,结合式(4)可估算厂站自动化系统大修、技改两种方案的年维护成本分别约为4.38万元、3.78万元。

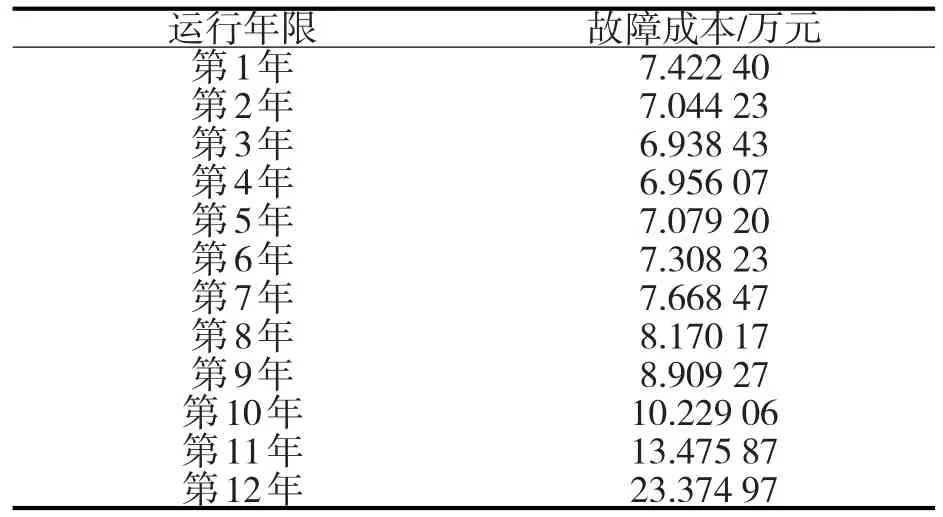

3.1.4 故障成本

依据电网公司2014年自动化A类技改项目可研数据及历史台账表明自动化系统近三年缺陷记录5 997条,经过合格筛选后220 kV厂站自动化系统测控装置缺陷记录1802条、远动装置487条(单台)、交换机缺陷记录69条(单台)、自动化管理设备缺陷记录203条(单台)、网络安全设备缺陷记录258条(单台)。根据故障数据拟合失效率曲线,可得到基于现场数据的失效率λ(t)如表3所示。

表3 某220 kV厂站自动化系统失效率拟合值

由于220 kV厂站自动化系统等级造成的全年故障损失费用难以统计预估,文中假定在系统设备故障情况下均更换故障插件,结合设备失效率及插件更换的成本通过式(5)可计算故障成本如表4所示。

表4 某220 kV厂站自动化系统故障成本

3.1.5 退役成本

该厂站自动化系统各设备总原值为180.530 7万元,参考近期同批次系统设备改造的拆除处置费用,通过式(6)可得220 kV厂站自动化系统的退役成本约为-1.174 49万元,其中设备残值属于收益性成本,所以退役成本为负值。

综上各成本分解项的计算,通过式(9)至式(11)可测算该厂站自动化系统大修、技改两方案策略的全生命周期费用年值,如图2所示。

图2 某220 kV厂站自动化系统全生命周期费用年值

分析图2发现,从自动化系统整体投运到不同装置及设备出现失效率递增的年限初期,系统设备的大修方案一直保持较低的费用年值,但随着系统投入年限的增长,各装置及设备的寿命进入耗损失效期,引发系统整体失效率急速升高,导致大修费用年值呈现不规则增长,而技改不同年限的技改年均成本从初期到损耗末期呈现递减的趋势,并且在第9年两种方案的费用年值相近,超过9年后进行大修策略的整体效益将低于技改策略,可见第9年是220 kV厂站自动化系统最佳的技改年限。

3.2 效果评价

(1)基于LCC的自动化系统成本模型量化分解为设备初始投入、运行、维护、故障及退役等5个成本项。通过算例中各成本项的量化计算可以反映系统设备不同阶段的费用水平,如某220 kV厂站自动化系统每年大修的运行成本、维护成本等分别为1.54512万元、4.38万元,技改方案的相关成本为1.54512万元、3.78万元。与传统管理方法仅仅考察项目初始投资成本相比,改进方案通过全范围的成本控制实现了设备全生命周期费用的量化计算,弥补了传统模式下设备考察范围窄、成本控制意识薄弱的不足。

(2)决策模型中结合时间价值理论,并入通货膨胀率3%与银行折现率8%,在算例中通过年值类指标计算出设计使用年限12年内不同运行年限的费用年值,如大修方案第8、9、10年的费用年值分别为40.885 4万元、45.487 14万元、50.899 65万元,技改方案第8、9、10年的费用年值分别为46.734 63万元、45.684 09万元、44.633 55万元。可见利用费用年值统一了价值维度,解决了设备资产现值和终值间比较口径的难题,有益于电网企业资产增值的精益化管理。

(3)结合自动化系统运维特性及先进的LCC理论,提出全生命周期式的费用年值决策模型,以推行电网企业资产管理综合效益最优为根本目的。算例中通过比较大修、技改两种方案的费用年值发现,在第9年时两者的费用年值相近,分别为45.487 14万元、45.684 09万元,超过9年后进行大修方案的整体效益将低于技改方案,故科学测算出第9年是220 kV厂站自动化系统最佳的技改年限,并可直接推广应用,其克服了传统模式下管理者主观意识强、决策周期短等不科学的策略弊端。

4 结论

(1)基于LCC的自动化系统技改策略通过分析自动化系统各设备的全生命周期运行特性,运用成本归集与分摊的方法逐层分解,实现了对系统设备全生命周期费用的量化计算,为全面提高系统效益提供了参考依据,有助于制定合理的工作秩序,实行资产管理的标准化操作。

(2)基于LCC的自动化系统技改策略针对传统资产管理模式的不足,借鉴了国内外先进的全生命周期成本管理理念,为电网企业二次设备的资产管理提供了新的解决思路,可为自动化系统技改项目实施提供科学量化的决策依据。

(3)基于LCC的自动化系统技改策略通过对设备成本项及年值类指标进行量化,不仅有助于提高项目决策的精益化水平,而且对于电网企业资产管理的综合效益改善具有重大意义,但由于各成本项的归集计算对台账数据的精确性和完整性要求较高,后期如何提高计量系统的数据采集能力将是LCC理念成功推广应用到自动化系统及二次设备运营管理的先决条件。

参考文献

[1]董涛.基于价值链的电力设备全寿命周期成本管理[D].北京:华北电力大学,2007.

[12]沙伟燕,张涛,周秀萍.宁夏电力公司设备(资产)运维精益管理系统建设[J].宁夏电力,2016(6):55-58.

[3]赖佳栋.电网企业资产管理模型及应用研究[D].重庆:重庆大学,2012.

[4]文婷,章晋龙,李效臻.基于全寿命周期成本的继电保护装置技改策略[J].广东电力,2015,11:83-86.

[5]LI Y,CHEN D W,LIU M,et al.Life cycle cost and sensitivity analysis of a hydrogen system using low-price electricity in China[J].International Journal of Hydrogen Energy,2017,42(4):1899-1911.

[6]ZAKERI B,SYRI S.Electrical energy storage systems:A comparative life cycle cost analysis[J].Renewable&Sustainable Energy Reviews,2015,42(C):569-596.

[7]韩庆兰,水会莉.产品生命周期成本理论应用研究综述[J].财务与金融,2012(3):33-38.

[8]李英,孙素苗.基于输配电价改革的电网企业成本核算[J].财务与会计,2017(12):50-51.

[9]胡胜利,杨侃,蒋立伟,等.再生水利用系统经济评价的费用-效益模型及应用[J].水电能源科学,2017(4):58-62.

[10]KUMAR S,TIWARI G N.Life cycle cost analysis of single slope hybrid(PV/T)active solar still[J].Applied Energy,2009,86(10):1995-2004.

[11]COONEY G,HAWKINS T R,MARRIOTT J.Life Cycle Assessment of Diesel and Electric Public Transportation Buses[J].Journal of Industrial Ecology,2013,17(5):689–699.

[12]SALAS J.Royal Institution of Chartered Surveyors-Rights to Light Determination Homepage[J].Computación Y Sistemas,2003,6(4):293-299.

[13]BELTON V.Multi-Criteria Problem Structuring and Analysis in a Value Theory Framework[M].New York:Multicriteria Decision Making.Springer US,1999:335-366.

[14]STONE H S.Life-Cycle Cost Analysis of Instruction-Set Architecture Standardization for Military Computer Systems[M].Piscataway:IEEE Computer Society Press,1979.

[15]LI C Q.Life-Cycle Cost Design of Deteriorating Structures[J].Journal of Structural Engineering,1997,123(10):1390-1401.

[16]赵修文.全寿命周期成本在变电站设计中的应用[J].自动化应用,2017(3):87-89.

[17]陈树恒,党晓强,李兴源,等.考虑DG接入与设备运行成本的配电网无功优化[J].电力系统保护与控制,2012(21):36-41.

[18]王盼宝,王卫,孟尼娜,等.基于运行模式与运行指标综合评价的直流微电网优化配置[J].电网技术,2016,40(3):741-748.

[19]钟立华,马仲能,邱桂华,等.电力设备全寿命周期成本中故障成本的估算[J].广东电力,2010,23(12):30-33.

[20]邓世聪,周荣林,章彬,等.综合系统可靠性评估和效益成本分析的电力设备退役更新策略研究[J].科技创新与应用,2016(35):2-4.

[21]蔡浩,朱誯秋,吴熙.基于平准化电力成本和现值法的风电系统技术经济分析[J].江苏大学学报(自然科学版),2016,37(4):438-442.

[22]钱佳琦,江岳文.少环配电网节点边际容量成本研究[J].现代电力,2016,33(3):43-47.

[23]向驰,武峻波,高峰,等.基于全寿命周期成本的标准配送式智能配电台区建设方案优化[J].供用电,2016,33(3):40-45.

[24]江修波,吴文宣,陈祥伟.区间分析法在电力变压器全寿命周期成本模型中的应用[J].电力自动化设备,2011,31(9):50-53.

[25]电力工程造价与定额管理总站.电网技术改造工程预算定额使用指南[M].北京:中国电力出版社,2010.

[26]中国南方电网有限责任公司组.中国南方电网有限责任公司电网建设施工作业指导书:第6部分,变电自动化[M].北京:中国电力出版社,2012.

Research on technical transformation strategy of automation system based on life cycle cost

WANG Xinghua,ZHOU Yawu,LI Zhuangmao

(School of Automation,Guangdong University of Technology,Guangdong,Guangzhou 510006)

In view of the shortcomings of traditional enterprise asset management methods,such as the narrow range of equipment inspection,short-term decision cycle and lack of annual interest rate difference,by decomposing the life cycle cost(LCC)model of the automation system,quantifies the cost value of each link in the whole life cycle of the equipment,adopting the annual value index,puts forward the strategy of overhaul and technical transformation for the automation system based on LCC.The result shows that this strategy not only helps to improve the precision of scientific decisionmaking,but also has great significance for promoting comprehensive benefit of power grid enterprises’

asset management.

life cycle cost;quantitative decomposition;annual index;overhaul and technical transformation

10.3969/j.issn.1672-3643.2017.05.002

南方电网有限责任公司重点科技项目(000000KK52130029);中央财政支持地方高校发展专项基金项目(粤财教[2016]202号)。

2017-07-08

王星华(1972),男,副教授、硕士生导师,主要研究方向为电力系统自动化、谐波分析以及电力系统高级应用软件开发等。

TM731

A

1672-3643(2017)05-0011-06

有效访问地址:http://dx.doi.org/10.3969/j.issn.1672-3643.2017.05.002

猜你喜欢

中国电力(2022年10期)2022-11-05

煤气与热力(2022年12期)2022-02-09

现代畜牧科技(2021年4期)2021-07-21

紫禁城(2019年12期)2020-01-14

农家书屋(2019年4期)2019-05-15

无线互联科技(2018年2期)2018-06-17

科学与财富(2017年36期)2018-04-21

中成药(2017年6期)2017-06-13

中国石油石化(2015年12期)2015-04-20

筑路机械与施工机械化(2014年8期)2014-03-01