股权结构对资本结构动态调整的影响研究

——以我国A股电力行业上市公司为例

2018-01-06 07:12徐向艺张虹霓房林林

山东大学学报(哲学社会科学版) 2018年1期

徐向艺 张虹霓 房林林 张 磊

股权结构对资本结构动态调整的影响研究

——以我国A股电力行业上市公司为例

徐向艺 张虹霓 房林林 张 磊

构建全球能源互联网,建立绿色低碳能源配置平台是现阶段电力企业的历史使命,为此电力企业要不断强化运营管理,提高公司治理水平。资本结构动态优化事关电力企业持续运营,而强化公司内部治理是促进资本结构动态调整的关键所在。为此,采用2003-2015年电力行业上市公司面板数据,在动态资本结构及公司治理等理论基础上,实证检验了股权结构安排对资本结构动态调整的影响。研究发现,就电力行业而言,控股股东持股比例、股权制衡度、管理层持股与资本结构调整速度正相关,股权制衡度、管理层持股与资本结构调整效果正相关,而控股股东持股比例与资本结构调整效果呈倒U型关系,此外资本结构调整速度及效果会受到公司性质的限制。

股权结构; 动态资本结构; 调整速度; 调整效果

一、引言

近年来,在经济迅猛发展的同时,环境污染问题日益凸显,对清洁能源的需求与日俱增。电能是清洁能源,又是唯一可以大规模利用核能、水能及各种可再生能源的二次能源(董朝阳、赵俊华等,2014)*董朝阳、赵俊华、文福拴等:《从智能电网到能源互联网:基本概念与研究框架》,《电力系统自动化》2014年第15期。,电力企业面临着“构建全球能源互联网,建立绿色低碳能源配置平台”的历史使命(刘振亚,2015)*刘振亚:《全球能源互联网》,北京:中国电力出版社,2015年,第204页。。为完成这一使命,不断强化运营管理,提高治理水平,是电力企业的必然选择(卢刚,2015)*卢刚:《公司治理与公司绩效的互动关系研究——基于中国电力上市公司经验证据》,《科技管理研究》2015年第12期。。资本结构选择是事关电力企业持续运营的重要决策之一,股权结构安排作为公司治理的基础直接影响公司资本结构水平,为此,深入探索股权结构对资本结构的影响对电力企业改革具有关键性的作用。

得益于计量经济学的发展,学者对公司资本结构决策的研究突破了传统静态分析的框架,更加关注资本结构动态调整过程,并由此形成了动态资本结构理论(Brennan & Schwartz,1978;Jalilvand & Harris,1984)*Brennan M J,Schwartz E S. “Corporate Income Taxes,Valuation,and The Problem of Optimal Capital Structure”, Journal of Business, 1978, 51(1), pp.103-114.*Jalilvand A, Harris R S. “Corporate Behavior in Adjusting to Capital Structure and Dividend Targets:An Econometric Study”, The Journal of Finance, 1984, 39(1), pp.127-145.。该理论认为公司应当存在目标资本结构,而资本结构决策是公司不断从实际资本结构向目标资本结构调整的过程,由于这一理论更贴近公司资本结构决策实际情况而被学者广泛接受,对于资本结构调整速度及效果的研究也因此成为近年来资本结构领域最关注的话题(Huang & Ritter,2009)*Huang R, Ritter J R. “Testing Theories of Capital Structure and Estimating the Speed of Adjustment”, Journal of Financial and Quantitative analysis, 2009, 44(02), pp.237-271.。截止目前,多位学者从企业自身特征、外部环境特征等视角对影响资本结构动态调整速度及效果的因素进行了深入剖析分析。企业自身特征方面,容易陷入财务困境的企业,向目标资本结构调整的速度较快(Titman & Tsyplakov,2007)*Titman S, Tsyplakov S. “A Dynamic Model of Optimal Capital Structure”, Review of Finance, 2007, 11(3), pp.401-451.,规模较大并且具有较高现金持有水平的非融资约束型公司的资本结构调整速度较快(常亮、连玉君,2013)*常亮、连玉君:《融资约束与资本结构的非对称调整——基于动态门限模型的经验证据》,《财贸研究》2013年第2期。,而且受公司成长性、负债水平及管理者行为等因素的影响,资本结构调整速度并非恒定不变的,而是表现出异质性特征(龚朴、张兆芹,2014)*龚朴、张兆芹:《资本结构动态调整速度的异质性研究》,《管理评论》2014年第9期。。外部环境特征方面,研究发现公司面临的产业环境、经济环境、制度环境等方面的状况会显著影响资本结构调整的速度及效果。姜付秀、屈耀辉等(2008)研究发现公司面临的产品市场竞争程度显著影响资本结构调整效果,产品市场竞争越激烈,资本结构调整效果越好*姜付秀、屈耀辉、陆正飞等:《产品市场竞争与资本结构动态调整》,《经济研究》2008年第4期。;Öztekin & Flannery(2012)通过比较不同国家的资本结构调整情况发现,不同国家的法律及金融传统显著影响资本结构调整速度,良好的法律环境及金融规则能有效降低融资成本从而有利于资本结构调整速度的提高*Öztekin Ö, Flannery M J. “Institutional Determinants of Capital Structure Adjustment Speeds”, Journal of Financial Economics, 2012, 103(1), pp.88-112.;黄继承、朱冰等(2014)研究发现,中国情境下法律环境的逐步完善有利于资本结构调整速度及效果的提高*黄继承、朱冰、向东:《法律环境与资本结构动态调整》,《管理世界》2014年第5期。;盛明泉、张春强等(2016)研究发现,高管股权激励强度与资本结构调整速度显著正相关*盛明泉,、张春强, 王烨.:《高管股权激励与资本结构动态调整》,《会计研究》2016年第2期。;武力超、乔鑫皓等(2017)比较分析了不同公司治理环境对资本结构调整速度的影响*武力超,乔鑫皓,、韩华桂等:《公司治理对企业资本结构动态调整速率的影响》,《经济与管理研究》2017年第8期。。

上述研究从不同视角考察了资本结构动态调整问题,研究结论丰富了动态资本结构理论,为公司资本结构调整提供了理论依据。但现有研究大都忽视了公司内部治理特征对资本结构动态调整的主动作用,然而从企业内部因素出发,通过完善内部治理来促进资本结构动态优化是促进资本结构决策的有效途径,股权结构安排是公司内部治理的关键,分析股权结构安排对资本结构动态调整的影响十分必要。其实,众多学者早已关注股权结构安排对公司静态资本结构水平的影响,研究普遍认为控股股东持股、股权制衡度等股权结构安排不仅影响公司负债水平,而且显著影响公司债务期限结构的选择(杨棉之、黄世宝,2013)*杨棉之、黄世宝:《股权结构,董事会治理与债务期限选择——基于中国上市公司的经验证据》,《安徽大学学报(哲学社会科学版)》2013年第5期。,但考察股权结构安排对资本结构动态调整影响的研究较为少见。

如何实现电力企业的资本结构动态的优化,促进电力行业的持续发展是亟待解决的问题之一。为此本文采用2003-2015年沪深证券交易所A股电力行业上市公司的面板数据,从调整速度及效果两方面考察了股权结构安排对资本结构动态调整的作用。研究表明,控股股东持股比例、股权制衡度、管理层持股与资本结构调整速度正相关,股权制衡度、管理层持股与资本结构调整效果正相关,而控股股东持股比例与资本结构调整效果呈倒U型关系,并有证据表明相对于非国有上市公司而言,国有上市公司调整速度较慢,调整效果较差。本文主要贡献在于提出通过优化股权结构安排来促进资本结构合理决策的思想,以及推行股权激励、构建有效制衡的股权结构促进企业资本结构合理选择的实施路径,为指导我国电力行业上市公司资本结构动态调整具有理论与实践意义。

二、理论分析与研究假设

随着所有权与控制权的分离,拥有少量所有权甚至是零所有权的管理者掌握了对公司财产的实际控制权,受“理性经济人”的影响,管理者利用公司决策权力进而谋取私利的行为逐渐凸显,其中操控公司资本结构调整过程是管理者达到自身目的重要手段之一。如何遏制管理者私利行为,促进资本结构的积极调整是公司治理的关键,而股权结构作为公司治理的基础,对管理者行为的影响更为直接。拥有所有权的控股股东、制衡股东及控股股东的国有性质能有效监督和限制管理者行为,此外作为激励手段的管理层持股能在一定程度上缓和管理层与股东的利益冲突,从而影响管理者的决策行为。因此,深入分析控股股东持股、股权制衡度、管理层持股及股权性质对资本结构调整速度及效果的影响,有利于更好认识股权结构对资本结构决策的作用。参考现有文献研究,我们将一定时间内公司实际资本结构向目标资本结构调整的程度定义为资本结构调整速度;并用实际资本结构与目标资本结构偏离程度的大小来衡量资本结构调整效果,即偏离程度越小,调整效果越好*Cook D O, Tang T. “Macroeconomic Conditions and Capital Structure Adjustment Speed”, Journal of Corporate Finance, 2010, 16(1), pp.73-87.*姜付秀、黄继承:《市场化进程与资本结构动态调整》,《管理世界》2011年第3期。。

(一)控股股东持股比例

Claessens、Djankov & Lang(2000)研究发现控股股东持股的公司治理效应主要表现为激励效应和堑壕效应*Claessens S,Djankov S,Lang L H P. “The Separation of Ownership and Control in East Asian Corporations ”, Financial Economics, 2000, 58(8), pp.81-112.,我国学者宋小保(2013)也通过实证分析验证了中国情境下控股股东持股的激励效应及侵占效应*宋小保:《股权集中、投资决策与代理成本》,《中国管理科学》2013年第4期。。

控股股东的激励效应指控股股东对公司的正向影响,其对资本结构动态决策的正向作用主要表现在以下几点:第一、更加关注公司资本结构决策。随着控股股东持股比例的增加,控股股东为获取更高的所有权收益,会更加关注企业决策,资本结构决策作为企业重要财务决策,更是控股股东关注的重点;第二、能有效提高董事会决策速度。随着控股股东持股比例的提高,其控制董事会的愿望更为强烈,并且由其提名的独立董事对董事会决议的异议情况就越发减少(唐建新、李永华等,2013)*唐建新、李永华、卢剑龙:《股权结构、董事会特征与大股东掏空:来自民营上市公司的经验证据》,《经济评论》2013年第1期。,董事会决策速度随之提高;第三、能有效监督管理者行为。控股股东持股比例越大,采用两职合一领导结构的可能性就越大(Mark & Li,2001)*Mark Y T, Li Y. “Determinations of Corporate Oenership and Board Structure:Ecidence from Singapore”, Journal of Corporate Finance, 2001, 7(3), pp.235-256.。因此,控股股东更有动力及能力监督管理者行为,督促管理者尽到勤勉义务,有效避免管理懈怠问题,实现资本结构的动态调整。因此,随着控股股东持股比例的增加,实际资本结构向目标资本结构调整的速度及效果也会随之增加。

控股股东的堑壕效应或侵占效应是指控股股东受自利天性及机会主义行为影响而导致的对公司的负面作用。当控股股东持股比例达到一定程度时,对企业的负向侵占效应占据主导地位,即控股股东更加追求自身利益最大化及创建企业帝国的行为,因此会过度提高上市公司负债水平,并通过企业内部贷款及关联交易等方式转移资源,进而损害中小股东利益及企业价值(孙健,2008;Liu & Tian,2012)*孙健:《终极控制权与资本结构的选择——来自沪市的经验证据》,《管理科学》2008年第2期。*Liu Q, Tian G. “Controlling Shareholder, Expropriations and Firm’s Leverage Decision:Evidence From Chinese Non-tradable Share Reform”, Journal of Corporate finance, 2012, 18(4), pp.782-803.。控股股东的这一行为可能会导致实际资本结构背离目标资本结构的过度调整,导致资本结构偏离程度的增大。由此来看,随着控股股东持股比例的增加,资本结构的调整速度及效果会随之增加,但当控股股东持股达到一定程度之后,控股股东的私利行为会导致资本结构的过度调整,进而加大实际资本结构与目标资本结构的偏离程度,损害资本结构的调整效果。为此,我们提出假设1及假设2进行后续验证:

假设1:控股股东持股比例与资本结构调整速度呈正相关关系,即随着控股股东持股比例的增加,资本结构调整速度逐渐提高。

假设2:控股股东的持股比例与资本结构调整效果呈显著倒U型关系,即随着控股股东持股比例的增加,资本结构调整效果先提高后下降。

(二)股权制衡度

La Porta.et al(1999)认为除第一大股东之外的股东如果拥有足够股份,就可以在一定程度上监督控股股东的私利行为*Porta R, Lopez-de-Silanes F, Shleifer A. “Corporate Ownership Around the World”, The Journal of Finance, 1999, 54(2), pp.471-517.。因此,在少数大股东联盟的制约下,控股股东的私利行为受到抑制,进行资本结构调整时会充分考虑上市公司及中小股东利益,不会为资源转移而选择较高水平负债,从而有利于实际资本结构向目标资本结构的趋近。此外,Cronqvist & Nilsson(2003)认为制衡股东能平衡董事会成员构成,营造董事发表意见的环境,进而提高董事会决策效率*Cronqvist H, Nilsson M. “Agency Costs of Controlling Minority Shareholders”, Journal of Financial and Quantitative analysis, 2003, 38(04), pp.695-719.,由于我国企业大部分由国有企业改制而成,控股股东持股比例相对较大,为此我们用第二至第十大股东持股比例之和与控股股东持股比例的比值表示股权制衡度,该比值越大股权制衡度越大。根据上述分析,股权制衡度越大时,越有利于抑制控股股东私利行为,监督董事会及管理层的决策,从而促进资本结构动态调整。为此,本文提出假设3进行后续验证:

假设3:股权制衡度越高,资本结构调整速度越快,调整效果越好。

(三)管理层持股

Jensen & Meckling(1976)的利益趋同假说认为*Jensen,M.and Meckling, W. “Theory of the Firm, Managerial Behavior, Agency Costs and Capital Structure”, Journal of Financial Economics, 1976, 3(4), pp.305-360.,管理层持股有助于降低管理者在职消费、不良投资等非价值最大化行为的动机,缓解管理者与股东之间的利益冲突,促进管理层与股东利益趋于一致。根据利益趋同假说,管理层持股能够促进资本结构优化及企业价值的提高,同时股价上升带来的收益的增加能起到对管理层正向激励的作用。此外,Fama(1980)认为管理层以人力资本投入企业经营,面临着更高的非系统性风险,更有动力关注资本结构决策,提高企业价值*Fama E F. “Agency Problems and the Theory of the Firm”, The Journal of Political Economy, 1980, 88(2), pp.288-307.。Friend & Lang(1988)认为随着管理层持股比例的增加,管理层更有能力调整资本结构决策,以促进企业价值的提高*Friend I, Lang L H P. “An Empirical Test of the Impact of Managerial Self-interest on Corporate Capital Structure”, The Journal of Finance, 1988, 43(2), pp.271-281.。由此来看,持有上市公司股权的管理者掌握更多资源,更有动力及能力调整资本结构,加快资本结构调整速度,提高资本结构调整效果。因此,提出假设4:

假设4:实施管理层持股的上市公司,资本结构调整速度更快,调整效果更好。

(四)股权性质

由于上市公司不同性质股东的治理能力、融资能力及对管理层的监督力度等存在差异,因此控股股东性质无疑会影响资本结构动态调整行为。相对于国有上市公司而言,私有产权更有利于改善公司的资本结构(李小军、王平心,2008)*李小军、王平心:《终极控制权,股权结构与资本结构》,《山西财经大学学报》2008年第5期。。国有上市公司对管理层激励考核制度的缺陷,导致管理层经营动力不足,忽视资本结构的偏离;同时由于实际控制人的缺位导致对管理者控制和监督力度不够,进一步放纵了管理者机会主义及败德主义行为,管理者会利用手中权力调整资本结构,并以此来规避风险,谋取私利。因此,相对于非国有上市公司而言,国有上市公司现有运行体制不利于资本结构动态调整,为此提出假设5:

假设5:相对于非国有上市公司而言,国有上市公司的资本结构调整速度更慢,调整效果更差。

三、研究设计

(一)实证模型与变量描述

本文的实证研究过程分为两部分:第一,构建资本结构动态调整模型,利用系统GMM方法估计股权结构特征对资本结构调整速度的影响;第二,用资本结构偏离程度衡量动态调整效果,利用OLS方法估计股权结构特征对资本结构调整效果的影响,即从行为和结果两个方面综合考察股权结构与资本结构动态调整的关系。

1.股权结构与资本结构调整速度。众多实证研究表明,企业存在目标资本结构,并由企业的规模、盈利能力、偿债能力等自身特征决定,本文首先借鉴(Flannery & Rangan,2006;Faulkender et al,2012;黄继承、朱冰等,2014)*Flannery M J,Rangan K P. “Partial Adjustment toward Target Capital Structures ”, Journal of Financial Economics, 2006, 79(3), pp.469-506.*Faulkender M, Flannery M J, Hankins K W, et al. “Cash Flows and Leverage Adjustments”, Journal of Financial Economics, 2012, 103(3), pp.632-646.*黄继承、朱冰、向东:《法律环境与资本结构动态调整》,《管理世界》2014年第5期。的做法,构建以下资本结构动态调整模型:

(1)

在价值最大化激励下企业会不断向目标资本结构进行动态调整,但由于调整成本的存在及不确定因素的干扰,企业资本结构只能做到部分调整(Byoun,2008;赵兴楣、王华,2011)*Byoun S. “How and When Do Firms Adjust Their Capital Structures toward Targets?”, The Journal of Finance 2008,63(6), pp.3069-3096.*赵兴楣、王华:《政府控制、制度背景与资本结构动态调整》,《会计研究》2011年第3期。。

(2)

模型(2)表示实际资本结构向目标资本结构的部分调整,λ为实际资本结构向目标资本结构调整的程度,即资本结构的调整速度,Levi,t表示t年企业的实际资本结构;Levi,t-1表示t-1年企业的实际资本结构。将模型(1)代入模型(2)中得到整合的资本结构动态调整模型:

Levi,t=(1-λ)Levi,t-1+λβXi,t-1+εi,t

(3)

模型(3)比模型(2)的优势在于将目标资本结构的估计进行了内化,Flannery & Rangan(2006)等研究表明利用整合的资本结构动态调整模型估计调整速度,结果更加稳健。

构造了资本结构动态调整模型之后,为进一步考察上市公司股权结构特征对资本结构调整速度的影响,本文借鉴(Cook & Tang,2010;姜付秀、黄继承,2011)的做法,在模型(3)等号右边加入股权结构变量Govi,t及股权结构变量Govi,t与资产负债率Levi,t-1的交互项Govi,t×Levi,t-1,得到扩展的整合调整模型(4)*需要说明的是与以往文献不同,此处用的是t年而非t-1年的股权结构变量,因为资本结构决策更多受到当年的股权结构安排的影响。:

Levi,t=(1-λ)Levi,t-1+γGovi,t+ηGovi,t×Levi,t-1+λβXi,t-1+εi,t

(4)

模型(4)中股权结构变量Govi,t包括控股股东持股比例Con、股权制衡度Bal、管理层持股Mag,控股股东性质State,其中控股股东性质为虚拟变量,当性质为国有时定义为1,非国有时为0。需要说明的是,由于模型(4)的解释变量中存在被解释变量的一阶滞后值,此时用普通固定效应及随机效应的回归方法无法消除模型的内生性问题,普通的差分GMM方法也无法消除弱工具变量的影响,因此本文借鉴Blundell & Bond(1998)*Blundell R,Bond S. “Initial Conditions and Moment Restrictions in Dynamic Panel Data Models”, Journal of Econometrics, 1998, 87(1), pp.115-143.的思想,将水平GMM与差分GMM结合在一起,利用系统GMM(System GMM)的方法进行估计。利用模型(4)估计出资本结构调整速度可以表示为λ′=λ-η×Govi,t,股权结构变量Govi,t为正,如果η符号为负,则说明资本结构调整速度会随着控股股东持股比例Con、股权制衡度Bal、管理层持股比例Mag的提高而加快,如果η符号为正,则说明随着以上股权结构变量的提高,资本结构的调整速度会变慢;其中,控股股东性质State对资本结构动态调整速度影响的考察运用分样本回归直接比较不同性质的调整速度λ的大小。

2.股权结构与资本结构调整效果。在检验了股权结构特征对资本结构动态调整速度的影响之后,为了解股权结构对资本结构动态调整影响的实质,本文构建了检验资本结构调整效果的模型(5),从结果视角考察股权结构安排对资本结构动态调整的影响。由于资本结构动态调整的目的是促使企业实际资本结构接近目标资本结构水平,因此t年末企业实际资本结构偏离目标资本结构的大小即为t年资本结构动态调整的效果。

Devi,t=α+ρGovi,t+θXi,t-1+εi,t

(5)

3.研究变量的定义及计算方法。资本结构变量采用通用的有息资产负债率Lev,即(短期负债+长期负债)/总资产来表示,股权结构变量参考(肖作平、廖理,2008)*肖作平、廖理:《公司治理影响债务期限水平吗?——来自中国上市公司的经验证据》,《管理世界》2008年第11期。的研究采用控股股东持股比例Con、股权制衡度Bal、管理层持股Mag、控股股东性质State表示,主要变量的定义及计算方法如表1所示。

表1 主要变量描述及定义

(二)研究样本与描述性统计

本文采用2003-2015年沪深证券交易所A股电力行业上市公司的非平衡面板数据作为研究样本,并借鉴以往的研究,根据以下标准对数据进行剔除:(1)剔除了观测期间内被ST、PT的上市公司;(2)剔除了估计中所用数据无法获取的上市公司;(3)剔除了由于重大事件导致的数据严重异常的上市公司。最终得到观测样本总量683个,其中国有上市公司样本451个,非国有上市公司样本232个。本文对主要变量进行了描述性统计,统计结果如表2所示:

表2 描述性统计

从表2中Data A可以看出,我国电力行业上市公司的目标资本结构均值、资本结构的偏离均值与黄继承、朱冰等(2014)基本相符。Data B描述的股权结构特征变量与程书强、许存兴(2011)*程书强、许存兴:《我国上市公司股权结构与债务期限结构关系分析》,《西安交通大学学报(社会科学版)》2011年第4期。等基本相符,这说明我国电力行业上市公司控股股东持股比例较高,且实施管理层持股的上市公司数量较少。描述性统计结果为进一步实证检验股权结构与资本结构动态调整的关系奠定了基础。

四、统计检验结果

(一)股权结构对资本结构动态调整速度的影响

为考察股权结构对资本结构动态调整速度的影响,本文对模型(4)进行系统GMM估计,估计时变量进行了异方差处理,并且所有模型均通过了Abond及Sargan检验,具体估计结果如表3所示。

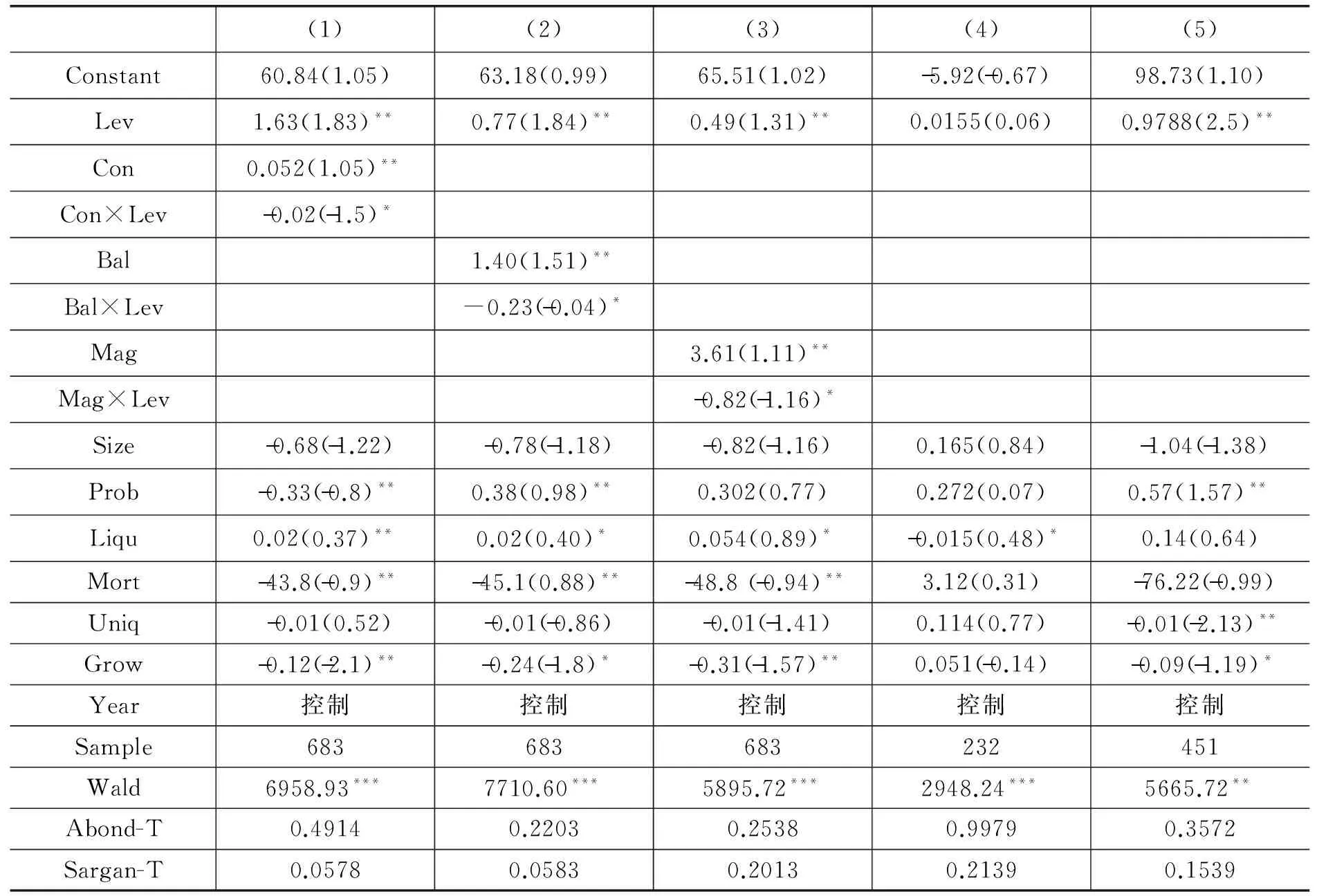

表3 股权结构对资本结构调整速度的回归结果

注:统计软件采用Stata10.0;***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

表3的前三列分别表示控股股东持股比例Con、股权制衡度Bal、管理层持股Mag对资本结构动态调整速度的影响。从表3可以看出,控股股东持股比例、股权制衡度、管理层持股三个变量与资本结构交互项的系数均在在10%的水平上显著为负,说明控股股东持股能够促进资本结构动态调整速度的提高,假设1得证;股权制衡有利于资本结构动态调整速度的提高,假设3前半部分得证;管理层持股能够在一定程度上有利于缓解代理成本问题,假设4前半部分得证。

表3中后两列分别表示控股股东性质为国有及非国有时对资本结构动态调整速度的影响,非国有上市公司资本结构动态调整速度明显高于国有上市公司,因此假设5前半部分得证。

(二)股权结构对资本结构调整效果的影响

为进一步从结果角度来考察股权结构特征对资本结构动态调整的影响,本文利用普通最小二乘法对模型(5)进行估计,估计时对变量进行了异方差处理,并且豪斯曼检验均显示采用固定效应模型,具体估计结果如表4所示。

表4 股权结构对资本结构调整效果的回归结果

注:统计软件采用Stata10.0;***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

表4各列分别表示控股股东持股比例Con、股权制衡度Bal、管理层持股Mag、控股股东性质State对资本结构调整效果的影响。由表4第(1)列可知,Con系数在10%的水平上显著为负,平方项Con2的系数在10%的水平上显著为正,控股股东持股比例与资本结构偏离程度呈正U型关系,与资本结构调整效果呈倒U型关系,假设2得证;第(2)列中股权制衡度Bal系数在5%的水平上显著为负,股权制衡能有效促进调整效果的提高,因此假设3后半部分得证。第(3)列显示管理层持股Mag在5%的水平上显著为负,管理持股有利于提高调整效果,假设4后半部分得证;第(4)列显示控股股东性质State的回归系数在5%的水平上显著为正,国有上市公司,调整效果较差,因此假设5后半部分得证。

五、研究结论与政策建议

研究发现,控股股东持股比例、股权制衡度、管理层持股与调整速度显著正相关;控股股东持股比例与资本结构调整效果呈倒U型关系;股权制衡度、管理层持股与资本结构调整效果正相关,此外相对于非国有上市公司而言,国有上市公司的调整速度更慢,调整效果更差。基于以上研究提出以下政策建议:

第一,在电力行业中,上市公司要重视股权结构安排对资本结构决策的影响,构建有效制衡的股权结构。控股股东持股比例过高时会降低资本结构调整效果,而股权制衡能有效监督控股股东的私利行为,从而提高资本结构调整速度及效果,因此要优化股权结构安排,通过增加保险基金、养老基金、金融财团等机构投资者持股比例,同时逐步引入国外战略投资者等方式提高非控股股东持股比例,实现对控股股东的有效制衡。

第二,加强电力行业上市公司的管理层股权激励力度,提高管理层持股比例。管理层持股能促进管理层与股东利益的一致性,进而有效提高资本结构调整效果,增加企业价值。目前西方国家管理层持股比例较高,并且管理层激励的正向效果明显*周仁俊、高开娟:《大股东控制权对股权激励效果的影响》,《会计研究》2012年第5期。,而我国管理层持股比例较低导致激励效果欠佳,为此应该采取业绩股票、股票期权、虚拟股票、限制性股票等多种股权激励模式,有步骤增加管理层持股比例,提高管理层激励效果。

第三,深化电力行业国有企业改革,完善国有企业公司治理机制。股权结构方面,通过引进战略投资者、向国有投资公司转让股份等方式,逐步降低国有股持股比例,缓解“一股独大”现象及存在的控制人缺位问题,实现对管理者的有效监督;管理人员选拔方面,引入职业经理人制度,面向市场招聘优秀管理人才;此外还要完善激励约束机制,推行股权激励,由市场检验管理者经营状况;完善公司治理,实现权、责、利的有机匹配,提高管理者经营的积极性及主动性。

TheEffectofEquityStructureonDynamicCapitalStructureAdjustment——AEmpiricalTestonA-shareCompaniesofElectricPowerSectorinChina

Xu Xiangyi Zhang Hongni Fang Linlin Zhang Lei

(School of Management, Shandong University, Jinan 250100, P.R.China;Collaborative Innovation Center for Global Energy Interconnection (Shandong), Jinan 250061, P.R.China;Shandong Management University, Jinan 250100, P.R.China;Tsinghua University, Beijing 100084, P.R.China;Shandong Electric Power Research Institute of State Grid, Jinan 250002, P.R.China)

It is a historical mission for electric power enterprise to build global energy interconnection and to establish green low-carbon configuration platform. Thus, the electric power enterprise has to continuously strengthen operation management to improve corporate governance. It is very important for electric power company to optimize dynamic capital structure. And the key to increase capital structure dynamic adjustment is the reinforcement of corporate internal governance. Based on the panel data from 2003 to 2015 of electric power listed companies, using system GMM and OLS estimation methods, from behavior and result aspects, this paper empirically studies the effect of characteristic of ownership structure on the dynamic capital structure. The study finds that the controlling shareholder ownership, equity balance, management equity and capital structure adjustment speed present positive relationships, but there is an inverted u-shaped relationship between the controlling shareholder ownership and capital structure adjustment effect. In addition, the adjust speed and effect of capital structure will be limited by the nature of company.

Equity structure; Dynamic capital structure; Speed of adjustment; Effect of adjustment

贾乐耀]

2017-09-16

国家电网科技项目“全球能源互联网构建中宏观战略关键问题研究”(SGSDDK00KJJS1600067)

徐向艺,山东大学管理学院教授,博士生导师,全球能源互联网(山东)协同创新中心研究人员(济南250100; xxy@sdu.edu.cn);张虹霓,山东大学管理学院博士研究生,山东管理学院讲师(济南250100; nini810@126.com);房林林,清华大学经济管理学院博士后(北京100084; fanglinlin0906@163.com);张磊,国网山东省电力公司电力科学研究院研究人员(济南250003; 18660130685@163.com)。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

劳动保护(2019年7期)2019-08-27

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

系统工程学报(2015年3期)2015-02-28