公司股权结构设计的实证研究

2018-01-06 06:51:07黄珍卧龙控股集团有限公司

新商务周刊 2017年19期

文/黄珍,卧龙控股集团有限公司

公司股权结构设计的实证研究

文/黄珍,卧龙控股集团有限公司

企业股权结构与绩效之间存在着怎样的关系一直困扰着学术界的一个难题,国内外诸多学者试图通过揭示这两者的关系来为企业股权结构的设置提供理论指导。有的学者认为股权越集中,股东越会自发监督管理层,公司绩效更高,也有学者认为大股东对管理的过度干涉会影响公司绩效。本文结合目前国内国外研究,综合考虑多种影响因素,基于国内A股上市公司的财务数据,运用统计学知识,揭示股权结构与公司绩效之间的关系,为中国企业提供理论指导。

股权结构;公司绩效;统计学

1 文献综述

国内外学术圈对于该问题涌现出了诸多观点。Perderson通过研究欧共体12个成员国200多家公司,得出结论,股权集中度越高,公司绩效越好。[1]该观点认为股权集中可以减弱“搭便车”现象,使得股东自发去监督管理层,防止管理层因自利而危害公司。也有学者认为大股东与小股东之间的利益冲突以及大股东对于管理层的过度干涉都会影响到公司的正常经营,降低公司绩效水平。而D emsets和Lehn考察了《财富》上511 家美国大公司,发现股权集中度与公司绩效并不相关。国内学者张红军在《中国上市公司股权结构与公司绩效的理论及实证分析》一文中,以1998年的385家上市公司的财务数据作为样本,发现法人持股比例与公司绩效呈显著的U型关系。[2]

由此可以发现,目前学界对于这一问题的有四种解释:正相关;负相关;无关;U型关系。为什么会产生各式各样的观点呢?笔者认为有主要有以下几个原因:

①各个学者研究所基于的数据不同,有的是美国公司,有的是欧洲公司,也有的是中国公司。不同国家的法律法规不同,文化习惯也不同,数据不具有同质性,自然无法得出一致的结论。

②各个学者考虑的解释变量不同。如果遗漏一些对结果起至关重要作用的变量,结论便会大相径庭。除了解释变量以外,用什么财务数据来刻画公司业绩也是各有各说法,如边际利润率、资产回报率等等。有的数据容易失真,不具有稳定性。

③目前国内外的研究,采用的数据分析方法大多为线性回归,引入非线性的关系后,对于股权集中度与公司业绩之间的关系有了更加精确的说明。

2 研究内容与方法

基于对目前国内外研究的分析,笔者发现,这一问题,无数专家学者花费这么多年未有确定性的结论。由此可见,笔者不期望能够得出一个放诸四海而皆真的,适用于全世界各个国家各个地区、各种类型公司的,一般化的结论。但是,如果可以基于国内公司的情况,充分考虑各种影响因素,用合理的函数关系刻画股权结构与公司绩效之间的关系,那么这样的研究成果对改善我国公司的控制效率,提高其公司绩效,就有着重要的指导意义。

因此,笔者打算结合目前国内外研究的内容,在此基础上考虑我国的市场情况特点,比较多种指标,刻画公司绩效水平。同时,根据企业经营管理的相关知识以及相关研究,得到公司绩效的影响因素。

笔者以国泰君安上发布的各公司财务数据为研究数据,用Evie ws软件提供的功能,进行国内公司的实证研究。

3 变量选择

3.1 样本选择

笔者选择了2466家A股上市公司,以2010年至2012年的数据的年平均值为样本进行研究。这一类公司的数据相对而言较为齐全。对于部分有缺失数据的公司记录,由于无法从中获得足够的信息,笔者对其进行了剔除。

3.2 被解释变量选择

有很多指标可以衡量一家公司的绩效,如总资产回报率、净资产回报率、边际利润率等。但是因为一些会计指标容易失真,不宜作为衡量绩效的变量。通过一番比较与分析以后,笔者决定选用总资产投资回报率ROA作为对公司绩效进行衡量的被解释变量。

3.3 解释变量选择

笔者的问题主要是为了研究股权结构对公司业绩的影响。所以解释变量为股权结构。在这里,笔者选用前十大股东持股比例HLD作为衡量股权集中度的指标。

3.4 控制变量选择

通过文献综述,笔者进行比较分析,挑选了一些指标作为控制变量,以防止其他干扰因素对结果的影响。首先是总资产Asset。总资产金额衡量了公司的规模以及所控制的资源数。其次是资产负债率Lev。资产负债率是公司的负债总额除以资产总额。然后是行业类型。不同行业可能本身在投资回报率上就存在差异。最后是杠杆系数。杠杆系数分为财务杠杆Fl和经营杠杆Ol,分别衡量了公司的财务风险和经营风险。

4 模型构建

考虑到股权集中度对公司绩效的影响可能有一个边际效益递减的情况,对HLD取log形式。

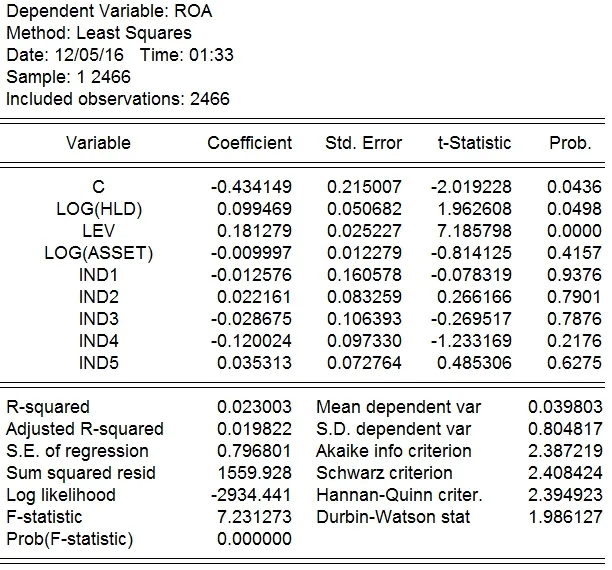

从上述图表中可以看出,log(HLD)与显著ROA正相关。说明股权结构与公司绩效有显著的正相关关系,并且边际效益递减。同时,我们还可以观测到还可以观测到模型整体的Prob(F-statistic)小于5%,说明模型在95%的显著性水平上整体显著。

5 结论

通过以上的模型,笔者可以发现,统计结果表明了股权结构与公司绩效之间的显著正相关关系,不仅验证了股权集中度指标HLD与公司业绩ROA之间的显著正相关关系,而且模型整体也表现出整体显著性,可以认为模型没有忽略重要的影响因素。采用了解释变量的log形式以后,模型显著性增强,这也表明,股权集中度对公司绩效的影响存在边际效益递减。股权集中度越高,它会给公司绩效带来的收益增量会越低,由此可能还会带来其他的问题譬如提高股权集中度的成本,这要视公司具体情况而定。因此选择一个合适的股权集中度对公司经营来说十分重要。

[1]Berle A.A.JR and G.C.Means, The Modern Corporation an d Ρrivate Ρroperty[J].New York MacMillan, 1932

[2]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000(4)

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

管子学刊(2022年2期)2022-05-10 04:13:10

中北大学学报(自然科学版)(2022年2期)2022-05-05 09:04:08

管子学刊(2022年1期)2022-02-17 13:29:10

英语文摘(2020年11期)2020-02-06 08:53:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

影视与戏剧评论(2016年0期)2016-11-23 05:26:00

系统工程学报(2015年3期)2015-02-28 19:53:56