股神榜:老百姓、新华保险、艾德生物

2018-01-05 06:07

股市动态分析 2017年50期

上期荐股排名(2017年12月22日-2017年12月29日)

累计排名

编辑笔记

本周上证综指上涨0.3%,站稳3300结束一年的历程。央行出台临时准备金动用安排,在春节之前,市场上的流动性会比预期好很多,所以大家对一月份的行情有所期待是有道理的。大盘跌了五周,微幅上涨两周,是时候有所表现,不过反弹幅度多大这个未知,仍然不宜预期太满。

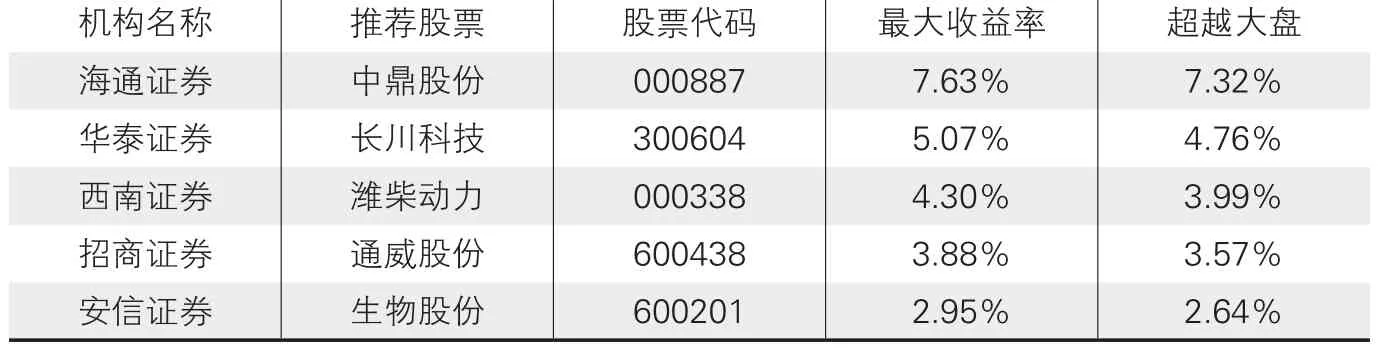

上周荐股第一名

海通证券

最大收益率:中鼎股份7.63%

中鼎股份(000887):中鼎股份是国内非轮胎橡胶行业龙头。公司数十年来深耕汽车橡胶密封件、减震件细分领域,并持续扩张海外。

对中鼎股份而言,过往数十年的耕耘和学习,终于积累到了能够推出更好产品的时刻。数十年来,公司深耕汽车橡胶密封件、减震件细分领域,供应链已高度成熟,同时,通过十余年持续并购海外优质标的,不仅打开欧洲、北美等市场,在客户结构上实现了全面高端化(前三大客户戴姆勒、大众、沃尔沃)、海外业务占比高达60%,更有效吸收了海外细分领域龙头的高精尖技术和品牌,看似零散的并购通过产业逻辑的梳理,已逐步形成了全新三大业务阵营(冷却系统、降噪减震底盘系统、高端密封系统),而未来3至5年将正是新产品有序落地,满足产业高端化、电动化需求的时机。

本周个股推荐:信捷电气603416

老百姓603883

老百姓公告拟重组收购江苏新普泽大药房51%股权,收购金额1.173亿元,涉及42家直营门店。江苏普泽大药房单店营收高、利润率也较高。2017年预计营收1.88亿,利润1150万,净利润率高达6.12%,也在中小型连锁中偏高,全国百强门店净利率在5%左右。按照42家门店平均来计算,单店收入达到448万,远高于行业平均水平。老百姓大药房本身单店营收领先行业,在347万左右。

江苏普泽大药房42家门店共6015平方米,平均单店面积143平方米,可以归类到中小门店,日均坪效(含税)高达86元/平方米,甚至高过老百姓大店的坪效72元/平方米。可见该公司的经营质量较高。并入优质标的有助于提高上市公司的盈利能力。

国信证券

新华保险601336

公司在深化寿险业务的同时,积极布局投资管理、健康管理、养老服务及地产等产业,在健康意识加强和人口老龄化加深的背景下,有望成为新的业绩增长点。代理人渠道稳量增质,公司打造的特色“三高团队”已初具成效。随着转型的推进,公司保费增速改善,新业务价值率由2015年转型前的15%增加至今年上半年的40%,转型后新业务价值率在四大上市险企中处于高位,价值转型成效显著。

公司价值转型主要从产品、缴费和渠道结构等方面进行业务调整。公司大力发展高价值率的健康险业务,明年大力推进的附加险将助力产品结构持续优化。此外主动优化渠道结构且通过优化缴费方式,完成了由趸交推动到续期拉动的保费收入增长模式转变。公司投资风格稳健,投资收益率相对稳定且位居上市险企前列。

华泰联合

艾德生物300685

公司是国内首家专业化的肿瘤精准医疗分子诊断产品研发生产企业,研发实力较强,有望成为国内肿瘤精准医疗分子诊断行业的龙头企业。公司拥有PCR、NGS、FISH等技术平台,并提供相关临床检测服务。基于上述技术,目前公司已研发出20余种肿瘤精准医疗分子诊断试剂,是国内外同行业中品种最丰富、齐全的企业之一。此外,公司在研产品进展顺利,在申的三类医疗器械8项、二类医疗器械1项,其中两项产品进入CF⁃DA创新医疗器械特别审批程序。12月28日,我国启动“中国十万人基因组计划”是我国在人类基因组研究领域实施的首个重大国家计划,也是目前世界最大规模的人类基因组计划。公司有望从中受益。

盛世创富黄启学

山西汾酒600809

公司经销商大会继续将改革作为主基调,强调解决营销团队激励,同时透露集团1-11月酒类收入增长40.68%,今年任务指标全部提前完成。随着汾酒省外市场基础逐步夯实,营销团队数量高增,激励和晋升逐步完善,明年渠道放量和动销无忧。

经销商反馈完成全年打款任务(普遍较去年增长在30%),省外渠道继续深化,京津冀和鲁豫板块重点打造,其他省市逐步铺开。之前部分渠道反馈库存偏高,渠道开始放量的企业都存在库存阶段性偏高亦属正常。2年翻倍任务目标下今年增长超过40%,明年预计增速40%,省内今年增长30%后仍有挖掘潜力,省外核心区域网点数量翻倍增长,京津冀今年预计回款9.5亿,明年计划13.5亿,鲁豫板块预计也在50%以上增长。

招商证券

聚光科技300203

公司国内环境监测的龙头地位稳固,未来会继续巩固优势。此外,公司近年来相继收购鑫佰利、三峡环保、华春环保等环境治理企业,成功签订邯郸钢铁工业环保项目,黄山、淄博PPP项目等,在工业、市政的环境领域实现多方面拓展,监测+治理的综合业务模式具备可持续性。

维持轻资产模式,铸就核心壁垒。通过上市公司平台的优势主导PPP项目的实施,把更多偏监测、治理的项目给上市公司自身来做,将工程等利润率较低的项目外包,从而最大化的提高利润率和现金流,是公司进行PPP业务的核心优势。该模式不仅可以使公司延续轻资产的模式,维持高科技公司的高壁垒特征,在发展上更具竞争力。

国泰君安

生益科技600183

公司业务以覆铜板(CCL)及粘结片生产为主。根据Prismark统计(收入口径),公司自2013年开始稳居刚性覆铜板产业世界第二,并与第一位建滔的差距逐步缩小。2016年,公司拥有粘结片产能8322万米和覆铜板产能7067万方(其中挠性板829万方)。

覆铜板行业的上游原料主要包括铜箔、玻纤布及树脂,覆铜板龙头公司对原材料的成本转嫁能力较强,上一轮原材料的涨价伴随着覆铜板业务毛利提高。我们预期未来随着环保督察制及供给侧改革持续,铜箔和覆铜板仍有进一步提价可能。另外,随着5G材料需求向高频化、高速化、无卤化、高Tg发展,生益有望最先实现突破。预计未来公司产品结构中PTFE及碳氢化合物树脂类材料的占比将逐步提高,看好公司毛利率向罗杰斯、TACONIC等国外巨头看齐。

安信证券

信捷电气603416

公司为国内小型PLC市场内资龙头,2015年市占率5%,排名第五。2016年,我们估算公司市占率稳中略升。奠定公司一线地位的原因主要有以下几点:(1)技术:与主流外资企业相近,在运动控制功能、通讯口数量、编程方式方面具备一定优势。(2)产品:是产品线最丰富的厂家之一。(3)客户响应与服务:为客户量身定做解决方案,同时能够快速响应各类客户的需求,整体服务具备较强优势。(4)与经销商保持良好合作:向经销商提供各项支持,帮助经销商拓展市场,实现合作共赢。公司于2008-2009年推出伺服,并持续加大伺服产品的研发。公司攻克多伺服协同运动控制技术、具有自抗扰性能的伺服控制技术,持续提升技术水准。

海通证券

广深铁路601333

公司主要经营铁路客货运输业务及与香港铁路有限公司合作经营过港直通车旅客列车运输业务,并未国内其他铁路公司提供铁路运营服务。公司也经营铁路设施技术综合服务、商业贸易及兴办各种实业等与公司宗旨相符的其他业务。公司独立经营的深圳-广州-坪石铁路,营业里程481.2公里,纵向贯通广东全境。目前客运业务是公司主要的运输业务。2016年12月1日,发改委开展对铁路普通旅客列车运输定价成本监审。作为参考,管道天然气定价成本监审全过程持续了10-11个月。预计铁路普客监审有望近期结束。作为三家上市铁路公司中唯一专注于客运业务的上市公司,广深铁路有望成为普客提价的最大受益者。

西南证券 罗栗

巴士在线002188

公司目前经营业务主要涉及微电声行业和新媒体广告传媒领域。近期公司出现高管失联。2017年12月23日公告,为不影响公司的正常生产经营,公司紧急召开第四届董事会第十九次会议,对王献蜀先生暂时无法正常履职期间,其所任部分职务应履行的职责进行了安排。停牌期间,对无法联系到王献蜀先生本人一事,公司已做的核查工作包括:向其近亲属求证,近亲属表示也未能与其取得联系,并已报案;向县、市地方政府进行汇报和求助。公司将继续关注该事项的进展,并按照相关法律法规及时履行信息披露义务。二级市场上,该股股价今年一直在高位运行,近期在利空消息影响下,股价大幅破位下跌,后市注意风险。

三维丝300056

公司从事大气粉尘污染整治、袋式除尘器的核心部件高性能高温滤料的研发、生产、销售与服务。主要产品为各类高温滤料,主要应用于火力发电燃煤锅炉尾气、水泥窑头窑尾烟尘、垃圾焚烧烟气、钢铁高炉煤气、沥青搅拌烟气、化工烟气等高温烟气治理领域。

2017年12月23日公告,公司”于2017年12月22日收到中国证监会《调查通知书》。调查通知书内容:“因你公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》的有关规定,我会决定对你司立案调查并调取相关证据,请予以配合。”公司股票存在被实施暂停上市的风险。二级市场上,该股今年以来连续台阶下跌,近期该股加速破位下跌创出今年新低,后市注意风险。

天茂集团000627

公司通过控股子公司从事保险、医药、化工业务,其中控股子公司国华人寿从事的保险业务收入占到公司主营业务收入99%以上。

2017年12月26日公告,预计2017年净利润盈利130,000万元-143,000万元,同比下降:26.91%-19.61%;每股收益盈利约为0.297元-0.327元(上年同期净利润盈利:177,871.89万元,每股收益盈利:0.44元)。公司本期净利润同比下降主要原因为2016年公司净利润为17.79亿元,其中根据《企业会计准则第33号—合并财务报表》相关规定,2016年3月16日前公司持有的国华人寿保险股份有限公司7.14%的股权按公允价值重新计量,其与账面价值之间的差额增加了净利润约4.8亿元,而2017年公司无此项收益。二级市场上,该股今年开始大幅震荡行情,但近期该股开始台阶盘下,急速下跌,后市注意风险。

公司主要产品包括钴粉、电解铜和钴精矿。公司钴粉产品除了国内销售外,还出口国外市场,是国内少数拥有有色金属钴完整产业链的企业之一。

2017年12月28日公告,公司高新技术企业证书于2017年8月4日已到期。截至目前,江苏省科技厅已公布了第一批、第二批高新技术企业名单,公司均未在名单之中。鉴于此,公司存在今年无法通过高新技术企业的可能性。如不能通过高新技术企业的审核,将面临不能获得税收优惠政策的风险,母公司承担的企业所得税税率可能由15%调增到25%,将对净利润情况带来较大的影响,预估公司全年净利润可能减少1500万-2000万。二级市场上,该股因为基本面优异,市场对其大幅炒作,目前走势超强,但未来存在的不确定性仍将造成股价波动,后市注意风险。