氮肥市场月度分析

2018-01-03 08:09

中国化肥信息 2017年11期

氮肥市场月度分析

■数据概览

2017年10月尿素批发及零售价格变化表单位:元/吨

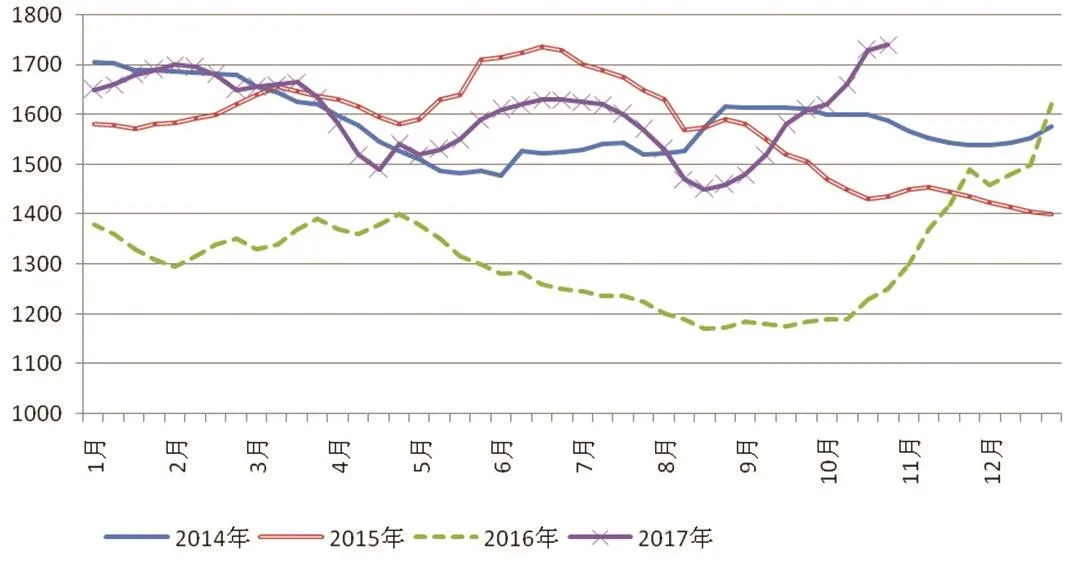

■尿素市场价格持续上涨

10月份尿素价格继续大涨。到10月底时,山东、河南、河北等地的尿素出厂报价普遍达到了1740~1770元(吨价,下同)左右,湖南地区尿素批发报价也跃上了1900元大关,广东尿素市场批发价更是达1950元,均创出今年以来价格新高。

10月份尿素价格大涨,主要有三方面原因:

一是国际尿素价格大涨。由于印度不断进行尿素招标,刺激了国际尿素价格大涨。到10月下旬时,黑海地区尿素离岸价为274~276美元,阿拉伯海湾290~295美元,中国离岸价达到了273~285美元,较8月底上涨了20%以上。上半年因国内价格远高于国际价格,我国尿素出口困难,但现在随着国际价格的大幅上涨,我国尿素出口变为可能,国内价格也跟上了国际价格上涨步伐,大幅走高。

二是因十九大召开,尿素开工率下降。十九大期间减少污染排放,保持青山绿水,国内部分地区尿素开工大幅下滑,尤其是山西、河北地区。有化肥网站报道说,山西兰花、山西金象、山西晋煤天源化工、山西晋丰煤化工尿素装置完全停车,山西天泽煤化工尿素装置低负荷运行,日减产6000吨;河北地区阳煤正元大部分装置也处于停车状态,日减产3400吨;综合来看,10月第三周,仅山西、河北地区日减产量达到1.74万吨。就国内开工来看,截止到10月19日,国内尿素行业开工率下滑至53%左右,较周初下滑6个百分点。

2017年尿素出厂价格走势图

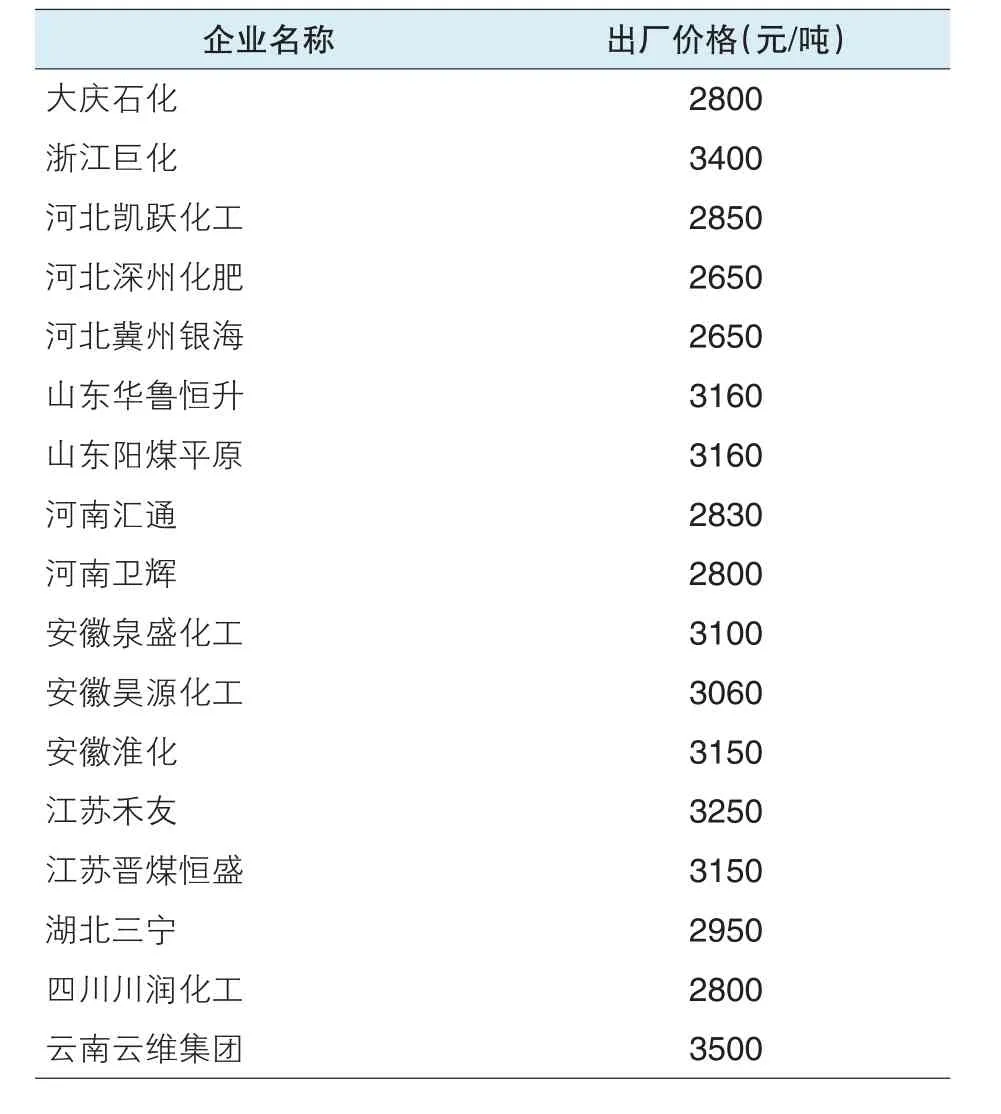

尿素主要厂家出厂报价

三是液氨价格大涨支撑了尿素价格。在国庆节前后,液氨市场展开了一波强劲上涨行情,江苏、安徽、山东等地液氨出厂价均超过3000元,多数地区的盈利已经超过尿素300~450元左右,部分尿素装置转产液氨,使得尿素货源进一步减少。

另外,煤炭价格高企,经销商的追涨、囤货不出等等,也进一步刺激了尿素价格上涨,所以今年再次出现用肥淡季价格大涨现象。

■后市预测:尿素价格上涨动力不足或将下跌

虽然10月份尿素价格涨幅很大,但也不是一路上涨,市场也曾出现过犹豫心态,在国庆节期间及10月20日左右市场也曾出现过下跌,有厂家下跌幅度达到60元,但由于后来市场出现突发性利好,又把价格拉了上去。

从10月份涨价过程也可看出,市场还是有些外强中干的味道,并不是依靠市场本身的内在力量在上涨,而主要是依靠外在力量来推动。目前尿素市场已处高位,再继续上涨特别是大幅上涨的可能性不大,总体来看,下跌可能性要大于上涨可能性。

后市重点关注三点,一是国际尿素价格走势。印度成为拉高国际尿素价格的主要因素,每次印度招标,国际尿素价格都要上涨。据外媒报道,今年4~9月份印度尿素销量为1474万吨,同比增加了2.3%,但9月底印度的尿素库存数量约为111万吨,较2017年8月底127万吨和2016年9月底154万吨有所减少。此外,据悉年底前印度似乎还有尿素采购招标。第八次印度尿素招标,最低到岸价达到了299.98美元,如果再来一次招标,依照目前市场的狂热状态,也许还会涨。但要注意的是价格越涨,风险越大,目前国际尿素价格相比磷肥价格和钾肥价格已明显偏高,价格已呈现虚高态势。

二是尿素开工率。十九大召开,尿素开工率大降,但这只是个短暂过程。十九大结束后,山西、河北等地尿素企业都在复工;另外新疆前期因环保整改,停车企业也较多,目前陆续有些企业恢复生产。后市最值得关注的是因冬季治理大气污染的需要,企业要限产和错锋生产,山西公布的方案是限产30%。总体来看,后市尿素开工率预计会回到55%~60%左右,再跌至50%以下基本上是不可能了。

三是复合肥厂家接货情况。尿素涨价调动了复合肥厂家的积极性,一方面是为复合肥生产做准备,另一方面也想借此向下游经销商表明尿素价格大涨,复合肥是更好的选择。不过,复合肥企业的拿货积极性能持续多久还是个问号。

■其他氮肥产品市场分析

硫酸铵:10月份硫酸铵价格震荡走低,月初在尿素价格上涨带动下曾有过一波较强上涨,但中旬时由于需求量没有跟上,出现10~30元左右的下行,月底在尿素价格连创新高的影响下,再度小幅上涨,但还是未达到月初时的水平。10月初全国硫酸铵出厂均价为550元,月底为540元,月度下跌10元。

据国家海关统计,9月份我国共出口硫酸铵44.88万吨,同比下降3.36%,出口单价为111.25美元,同比下降3.71%。1至9月累计出口硫酸铵411.96万吨,同比增长20.24%;累计出口单价为105.36美元,同比上涨10.01%。

氯化铵:承接9月份的上涨走势,10月份氯化铵价格继续上涨。月初时全国干铵出厂均价为490元,月底时为515元,月度上涨5.1%。相比于尿素价格而言,今年氯化铵价格一直偏低,存在着补涨要求。而9月份以来,尿素价格又出现大幅上涨,也支撑了氯化铵价格的走高。

另外,出口状况良好对氯化铵市场也形成利好。今年前9个月,我国累计出口肥料用氯化铵99.69万吨,同比增长29.23%;累计出口非肥料用氯化铵8.66万吨,同比下降1.81%。全年出口量再创历史新高毫无悬念。

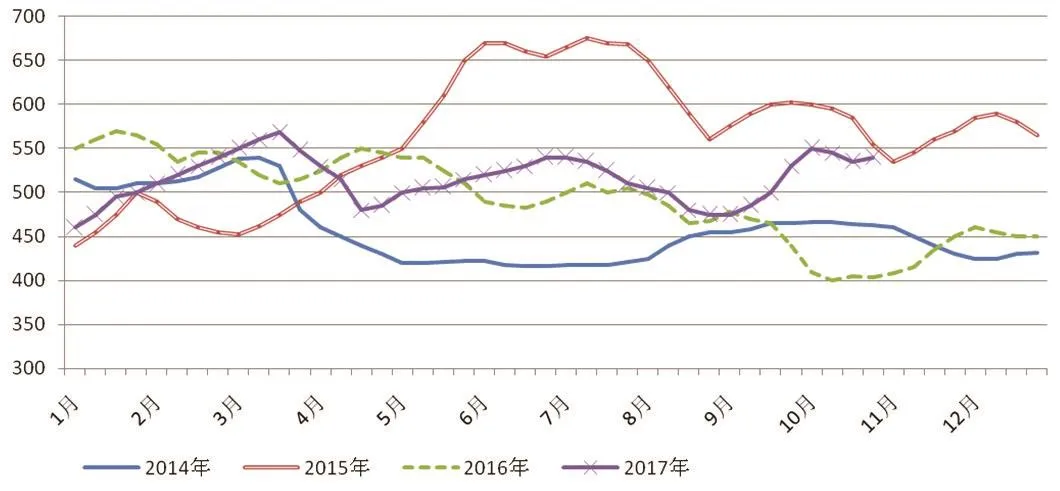

液氨:10月份液氨价格大幅上涨,许多市场的出厂报价都涨至3000元以上,创出近四年来价格新高。10月初全国液氨出厂均价为2900元,月底为3030元,月度涨幅4.48%。价格上涨的主要原因是受尿素价格大涨所带动;另外,煤炭价格走高,以及受环保等因素影响,氮肥企业开工率不高,液氨市场货源供给减量,也成为液氨价格大涨的重要原因。

2017年液氨出厂价格走势图

2017年硫酸铵出厂价格走势图

2017年氯化铵出厂价格走势图

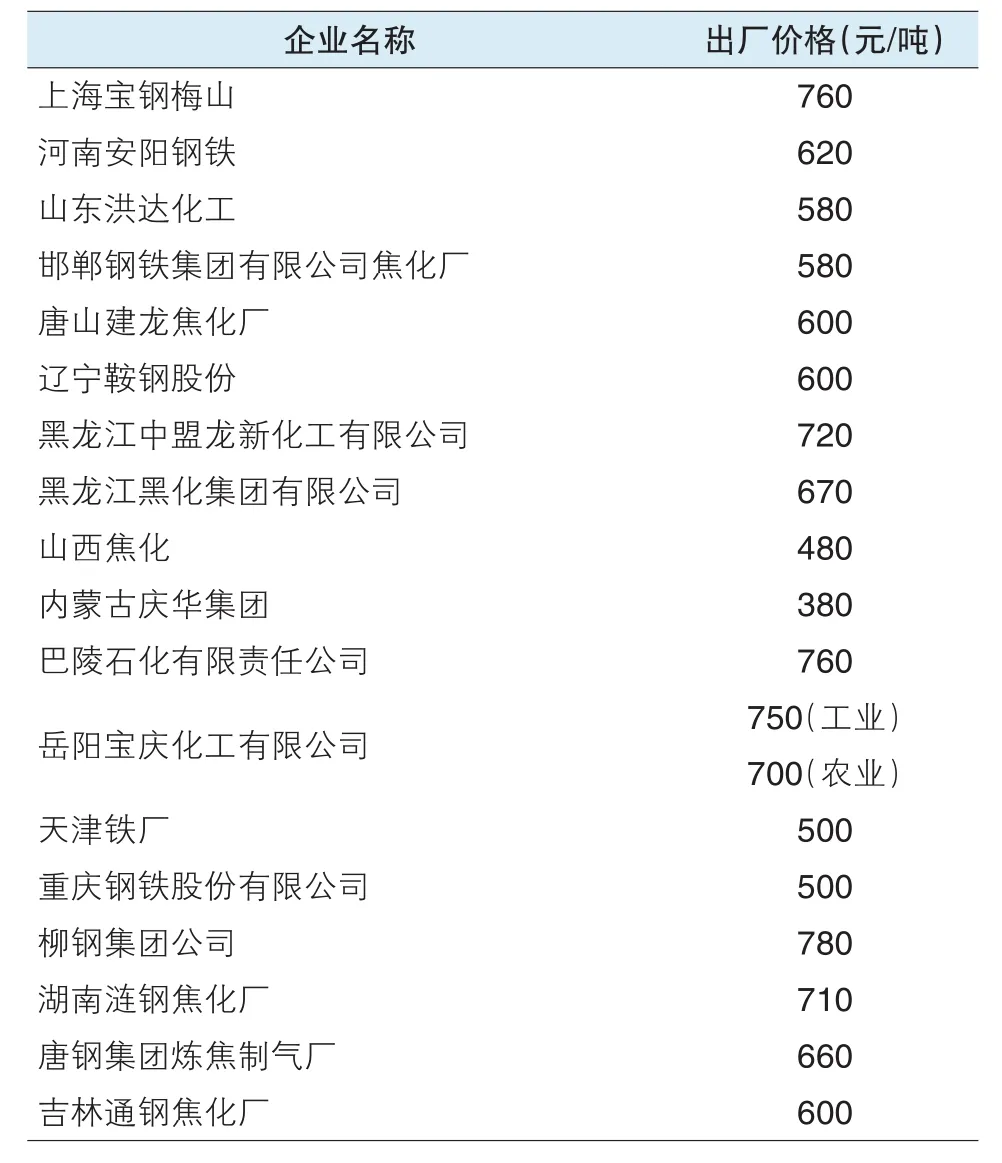

液氨主要厂家出厂报价

硫酸铵主要厂家出厂报价

氯化铵主要厂家出厂报价

猜你喜欢

江苏安全生产(2022年6期)2023-01-15

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

水上消防(2021年3期)2021-08-21

中国化肥信息(2020年6期)2020-11-20

化工管理(2020年25期)2020-09-14

东北电力技术(2020年7期)2020-09-11

无机盐工业(2019年12期)2019-12-12

科学与信息化(2018年4期)2018-10-21

农村农业农民·B版(2014年6期)2014-08-08