全球低成本产能扩张2019年磷铵价格或将承压

2018-01-03 08:09本刊编译

中国化肥信息 2017年11期

■本刊编译

全球低成本产能扩张2019年磷铵价格或将承压

■本刊编译

近些年,中国磷肥出口量显著增长,已从2004年全球总出口量的7%上升到2016年的40%。中国磷肥产能较大,2017年约占世界磷铵总产能的42%。巨大的产能占比使得中国生产商可以根据国际磷肥市场价格调整开工率。因此,正常情况下中国的产能利用率可以作为市场平衡机制调控全球磷肥价格。

中国是用肥大国,国内磷肥产量主要满足国内需求。但近年来,中国磷肥的产能增长远远超过国内需求。国内供应过剩是中国磷肥出口量大增以及磷肥下游市场竞争加剧的主要原因。

2010~2016年中国产能、表观需求与出口关系图

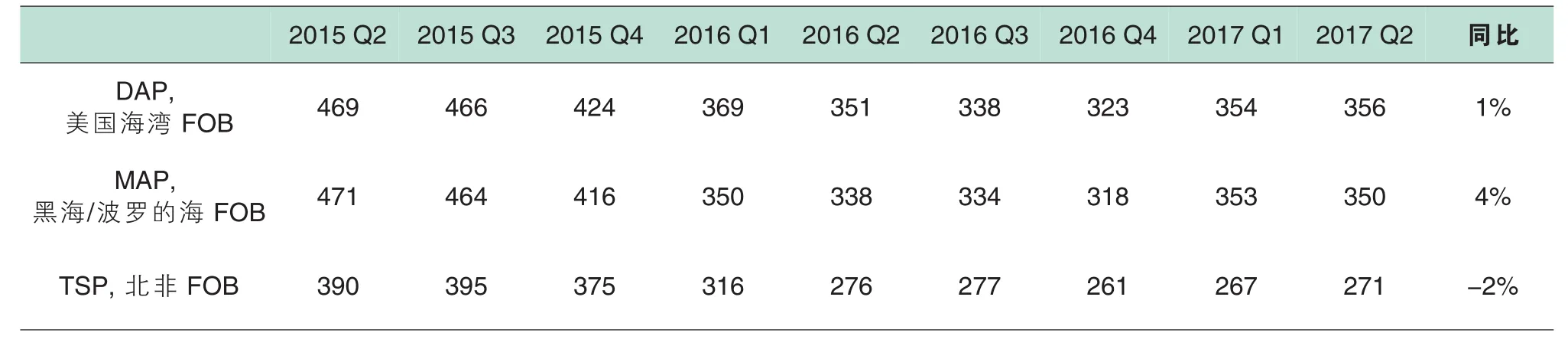

除了中国磷肥出口量大增之外,Ma'aden在沙特阿拉伯的产能扩增也加重全球磷肥市场的压力。Ma'aden经营范围覆盖整个磷肥产业链,可以说是全球成本最低的磷肥生产商。自2012年以来,Ma'aden磷酸二铵出口量增加了约350万吨,目前还有约300万吨新产能即将投产。与此同时,磷矿石成本最低的摩洛哥巨头OCP也正处于产能扩张的最后阶段,预计新增产能约400万吨。尽管目前磷铵产品价格略高于上年同期,但供应充足以及原材料价格疲软仍使2017年第二季度磷铵价格存在一定下行风险。

2011~2016全球部分地区磷肥产品价格走势图

目前磷铵价格接近边际成本,生产商利润率较低,行业整合迫在眉睫。业内毛利率最高的几家磷肥生产商Phosagro,EuroChem,Ma'aden和OCP略微盈利,但依靠外购磷矿石或者没有稳定原材料货源的生产商盈利越来越难。

2015年二季度至2017年二季度全球部分地区磷肥价格单位:美元/吨

2015~2017年全球部分地区磷铵产品毛利率

未来一段时间内,摩洛哥和沙特阿拉伯将成为磷铵产能主要增长国。尽管中国目前没有出口市场的优势,但是中国磷铵产能也将以相对较慢的速度增加。中国的新产能将取代低效以及环保不达标产能,这将有助于中国磷铵行业趋于环保高效。

目前,根据中国和世界其他地区磷铵供应量与需求预测,未来一段时间内由于低成本产能扩增,原材料价格相对疲软,2019年全球磷铵价格将继续承压。

2020年全球磷酸二铵成本曲线

2012~2022年磷铵价格及预测

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年13期)2021-08-14

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

中国化肥信息(2020年8期)2020-03-19

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04